西本要闻

11月3日西本新干线钢材价格指数走势预警报告

2017年11月03日11:36 来源:西本资讯

本期观点:库存低位 延续震荡

时间:2017-11-6—2017-11-10

预警色标:蓝色

●市场回顾:成交活跃资源偏紧,现货钢价稳中偏强;

●成本分析:焦炭大跌废钢大涨,钢企盈利再创新高;

●供需分析:粗钢日产逐步回落,社会库存继续下降;

●宏观分析:制造业及钢铁业PMI双双回落,央行继续投放资金;

●综合观点:当前北方钢厂采暖季限产已相继实施,钢厂高炉开工率下降,产业链库存维持低位,对钢价走势形成较强支撑。不过10月份制造业PMI指数超预期回落,四季度国内经济或将弱势开局,加之楼市调控加码,市场对于后期房地产、基建需求依然悲观。预计短期钢价仍将延续震荡走势。基于此,对下周市场维持偏中性评价——蓝色预警。具体来说,西本指数下周将在4140-4200元/吨区间震荡运行。

一、行情回顾

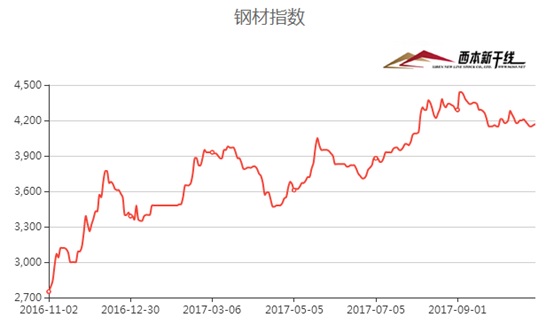

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格震荡小涨。截至11月3日,西本指数报在4180元/吨,较上周末上涨10元/吨;同期,沪上优质品三级螺纹钢代表规格报在3960元/吨,较上周末上涨50元/吨;而沪上优质盘螺代表规格报价4420元/吨,较上周末上涨40元/吨。

市场反馈,周初开市,本地建材弱势开局,一度小幅下跌。随后在期螺上行以及现货成交放量的带动下,商家价格连续小幅上涨。周中华东主导钢厂沙钢发布新一期价格政策,出厂价与上期保持不变,维持在4100元吨,并对上期补差50元/吨。核算到货成本,和市场价仍有倒挂,因此对市场有一定提振,现货报价继续上调。资源方面,由于小厂资源补充不及时,价格水涨船高,大小厂之间价差缩小至50元/吨左右。当前申城库存压力不大,加上成本高企等因素,短期价格易涨难跌。预计短期本地建材价格将以偏强整理为主。

那么,下周钢价走势将如何变化?10月份制造业、钢铁业PMI指数双双回落,对钢价走势会否形成抑制?唐山高炉限产方案出台,市场供应会否进一步收缩?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价表现不一,华东、华北市场先跌后涨,东北及西部地区下跌较为明显。具体如下:

北京市场:本周北京市场现货成交依旧较弱,价格随钢坯及期螺的波动而小幅震荡,整体较上周基本持稳。现河北钢铁HPB300Ф8-10mm高线价格为4630元/吨; HRB400EФ12-Ф14mm小螺纹3910-3970元/吨,HRB400EФ16mm螺纹3940元/吨左右,HRB400EФ18-25mm大螺纹3790-3850元/吨;HRB400Ф8-10mm盘螺报价4020-4040元/吨。

市场反馈,本周黑色大宗商品期货整体低位震荡盘整,唐山钢坯先涨后落,基本持平。北京市场因临近月底,商家回笼资金需求,周初现货价格小幅下跌,市场成交量有所释放,随后受期螺及钢坯小幅回升影响,外加月初代理商出货压力下降,市场现货小幅反弹20-30元/吨。下半周,本地河钢出台11月上旬指导价持稳,北京市场虽库存压力不大,但商家操作均谨慎,现货价格以小幅波动为主,大螺基本在3800-3850元/吨左右盘整。考虑到北京市场当前终端需求较弱,但北方高炉限产力度加大,钢坯价格较坚挺,市场商家库存低位,出货压力不大,另钢厂近期挺价意愿依旧较强。预计下周北京市场维持弱势盘整态势。

杭州市场:本周杭州建筑钢材价格先跌后涨,整体较上周末上涨20-30元/吨。现杭州市场沙钢16-25mm螺纹钢主流报价在4000元/吨,永钢、中天、新兴、申特等同规格资源报价3940-3990元/吨;永钢、中天、萍钢等盘螺和线材价格4400元/吨左右。合格品螺纹售价在3880-3940元/吨,线材和盘螺4300元/吨左右。

市场反馈,本周杭州地区天气晴朗为主,终端用户采购需求尚可,市场螺纹库存资源不大,盘螺资源相对偏多。1日沙钢公布11月上旬螺纹、线材和盘螺价格均不动,对完成上期任务均追补50元/吨。目前钢厂价格较为坚挺,多数商家入库成本较高,普遍不愿低价销售。另据了解,中天11-期计划量,螺纹9折(上期9折),线材和盘螺8折(上期9折);永钢11-1期计划量,螺纹全折(上期全折),线材和盘螺全折(上期全折);沙钢对螺纹11月份计划量全折。当前市场三类资源不多,大小钢厂价差缩小,商家对后市整体较为谨慎。预计下周杭州建筑钢材价格仍将偏强震荡。

广州市场:本周广州市场价格小幅下跌,各品种较上周下跌10-30元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4390元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4350-4380元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格在4420-4450元/吨;广钢、珠海粤钢、湘钢同规格高线售价4330-4360元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价4430-4490/吨。

据市场反馈,周一期螺盘整趋弱,本地钢厂挺价无力,市场报价小幅下跌;周二早盘,市场价格跌幅加大,午后受期螺上涨影响,市场价格逐渐回稳;周三,部分钢厂出厂价上调,加之出货情况较好,部分资源稳中探涨;周四,经销商报价整体上扬。据经销商反馈,本周广州地区天气不错,近期出货量稳步增加,据不完全统计,库存大户日均销量在1300-1500吨左右。库存方面,截至周四,广州主要仓库建材库存合计89.98万吨,较上周(90.88万吨)减少0.9万吨。其中,螺纹钢库存58.03万吨,较上周(59.30万吨)减少1.27万吨,线材和盘螺库存31.95万吨,较上周(31.58万吨)小幅增加0.37万吨。从本周到货情况看,东北、华北资源有批量入库,但因销量回升,库存小幅下降。综合来看,目前下游需求释放较好,如果后期库存没有继续增加,广州市场价格有望止跌企稳。

二、成本分析

1、本周钢厂调价

本周国内钢价小幅调整,对出厂价格进行调整的钢厂不多,中南及西部地区钢厂价格小幅下调,下半周华东地区钢厂价格小幅上调。从华东地区主导钢厂11月上旬价格政策来看,沙钢对线材、螺纹、盘螺价格均维持不变,永钢、中天螺纹价格不变,线材、盘螺价格下调50元/吨。据中钢协统计,截止10月中旬末,重点钢铁企业钢材库存量为1280.15万吨,旬环比减少62.27万吨,下降4.64%。随着北方钢厂采暖季限产相继执行,钢厂整体销售压力继续减轻,挺价信心依然较强。

从钢厂生产情况来看,据中钢协统计,2017年10月中旬会员钢企粗钢日均产量181.83万吨,旬环比减少1.76万吨,下降0.96%;全国预估日均产量230.83万吨,旬环比减少5.89万吨,下降2.48%。近日唐山政府下发采暖季钢铁企业错峰生产方案,限产日期为2017年11月15日至2018年3月15日,共120天。原则上全市高炉炼铁产能限产50%,但综合考虑钢铁企业低品位工业余热城镇供暖情况,全市采暖季高炉炼铁产能限产任务为1821万吨。唐山采取一厂一策、保大限小的限产方案,对大型钢厂限产比例相对较小,其中唐钢限产37.97万吨、首钢京唐限产54.03万吨、首钢迁钢限产42.19万吨、津西钢铁限产67.08万吨,限产量占其产能比例均在20%以下,在一定程度上不及市场预期。

2、原材料

本周国内原料价格表现不一,其中焦炭价格再次大幅下跌,废钢价格大幅上涨,钢坯价格震荡下行,铁矿石价格小幅波动。分品种来看:

钢坯市场:唐山钢坯价格在上周末至本周三直在3670-3700元/吨之间窄幅波动,周四震荡下跌,全周价格下跌60元/吨。近期钢坯价格表现较为坚挺,与成品材价格差继续收窄,导致部分调坯企业已经没有利润空间,对钢坯采购量减少。不过近期唐山钢厂高炉开工率连续下降,钢坯供应减少,加之为了应对即将到来的采暖季高炉限产,不少钢坯生产厂家均对钢坯惜售,使得钢坯市场呈现阶段性供小于求。预计下周唐山钢坯价格仍将维持坚挺。

焦炭市场:本周国内焦炭市场价格继续大幅下跌,幅度在100-150元/吨,本月累计跌幅已达600-650元/吨。焦企亏损面逐步加大,不过像河北、山东等主产地多数焦企连上副产品尚有些边际利润,暂无形成大面积限产情况,焦企出货以及库存压力仍较明显。北方地区钢厂即将进入取暖季限产,继续适当低库存运行,短期市场供需环境仍偏宽松。预计下周国内焦炭市场将弱稳运行。

废钢市场:本周国内废钢价格大幅上涨,累计涨幅达100元/吨。近期废钢价格不断拉涨,使得电炉成本已大幅高于铁水成本,但因北方钢企铁水供应受限,主流钢厂仍继续加大力度收购优质废钢,带动废钢价格继续高位攀升。考虑到采暖季环保限产力度继续加大,钢企在保证较大盈利的前提下,对废钢需求则继续扩大,预计下周废钢市场继续保持稳中趋强态势。

铁矿石市场:本周河北地区铁精粉价格基本平稳。十九大会议结束后部分矿山恢复炸药使用,但在使用量上还是受到一定的限制,部分矿山受环保压力制约依然无法正常开工。河北等地资源出现供应偏紧,矿山挺价比较积极。预计下周河北铁精粉价格将以稳为主。进口矿价格小幅波动。截止11月2日,普氏62%铁矿石指数为60.45美元/吨,较上周末上涨1.35美元/吨。当前中低品位铁矿石价格已跌至海外非主流矿山的成本线,部分资金抄底意愿上升,铁矿石价格短期得到支撑。但考虑到当前北方钢厂高炉限产已相继进入落地期,全国钢厂高炉开工率逐步下降。而四季度历来是海外矿山发货的高峰,铁矿石供应依然呈上升趋势。近期港口铁矿石库存也是呈持续攀升态势,疏港量持续下降,显示铁矿石市场供大于求的压力依然较大。预计下周进口铁矿石价格仍将围绕60美元/吨一线波动。

海运市场:11月2日,波罗的海干散货运价指数(BDI)收报1482点,较前一交易日下跌12点或0.94%,连续7个交易日出现下跌。受累于煤炭价格下跌,市场采购活动放缓,以致海岬型船舶供应过剩,运价承压下挫。在达飞轮船和地中海航运相继下单订造22000TEU集装箱船之后,市场参与者担忧其他航运公司可能会陆续开始订造超大型集装箱船、进一步加剧供需失衡问题。不过,航运咨询机构德路里认为,考虑到融资限制、潜在的市场供给过剩以及当前手持订单规模,超大型集装箱船订单潮不太可能会出现。预计下周BDI指数仍将小幅下跌。

三、供给和需求分析

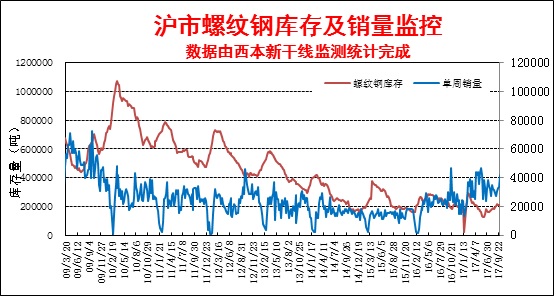

西本新干线交易平台数据显示,本周申城天气晴好,工地施工加快,终端用户积极入市采购,市场整体成交情况较为活跃,全周出货较上周明显放量。

而从库存情况来看,本周沪市建材库存出现下降,本地成交活跃,周边钢厂资源到货不多,不少钢厂资源规格已经出现断档。而从全国库存来看,本周全国钢材库存量继续下降,其中螺纹钢库存下降较为明显。当前南方地区仍处于工地施工旺季,北方部分地区在十九大结束后恢复施工,整体需求维持在较高水平。

四、宏观分析

1、10月官方制造业PMI为51.6,环比降0.8个百分点。10月财新中国制造业PMI为51.0,预期值为51.0,前值为51.0。

2、从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,10月份为52.3%,较上月小幅下降1.4个百分点,连续第二个月出现下降,但已连续六个月处在50%以上的扩张区间,表明钢铁行业高景气度格局仍在延续。

3、中国社会科学院经济研究所、社会科学文献出版社31日发布《经济蓝皮书夏季号:中国经济增长报告(2016-2017)》。蓝皮书指出,2017年中国经济仍能实现平稳增长,GDP增长率预测值为6.6%。蓝皮书指出,货币和财政政策逐步收紧,当前紧缩经济的态势已经形成。

4、据统计,9月份,全社会完成货运量43.4亿吨,同比增长10.9%。前三季度全社会累计完成货运量343.34亿吨,同比增长10.5%。其中,9月份全国铁路完成货运量3.12亿吨,同比增长9.2%。前三季度全国铁路累计完成货运量27.55亿吨,同比增长14.6%。

5、据统计,截至今年9月底,全国已进入开发阶段的项目达6778个,总投资约10.1万亿元,其中已落地项目2388个,投资额约4.1万亿元。我国已成为全球规模最大、最具影响力的PPP市场。

10月官方制造业PMI指数下滑幅度超预期,其中新订单、新出口订单和生产指数都有所降低。10月严格的环保限产和较低的库存进一步加大了中下游企业成本压力,或对后期生产造成不利影响,四季度经济或将弱势开局。10月份钢铁行业PMI指数为52.3%,较上月小幅下降1.4个百分点,连续第二个月出现下降,但已连续六个月处在50%以上的扩张区间,表明钢铁行业高景气度格局仍在延续。主要分项指数中,生产指数和新订单指数小幅下降,新出口订单指数显著上升但仍处在50%以下的收缩区间,购进价格指数大幅下降,产成品库存指数小幅回升。显示,作为传统旺季的十月,国内钢材市场延续了9月份理性扩张的格局,生产和需求稳中趋缓,钢材出口低位回升,企业库存有所累积,原材料价格迅速下降,有利于钢厂降本增效。

资金方面,本周五(11月3日)央行不开展公开市场操作,当日实现资金净回笼900亿元,央行公开市场本周净回笼1100亿元,上周净投放3900亿元。11月3日,在央行一次性超额续作4040亿元一年期MLF,超过当日到期量2070亿元,也超过了全月到期量3960亿元。此外,10月央行对金融机构开展常备借贷便利操作共249.5亿元,其中隔夜13.31亿元、7天221.10亿元、1个月15.09亿元。月末紧张时点过后,市场资金面明显舒缓,大行融出增多。11月2日,上海银行间同业拆放利率(Shibor)短端大幅走低,隔夜利率下行11.3个基点,报2.6260%,7天利率也下行3.5个基点,报2.8590%。不过,十九大再次强调了防范金融风险,政府将继续强化金融监管、防范金融风险,市场利率很可能保持相对高位,市场资金面也将会维持紧平衡的局面。

五、综合观点

本周沪上钢价小幅波动,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周国内钢价波动幅度较小,工地基本维持正常采购节奏。近期国内东北、西北地区需求萎缩较为明显,但华北部分地区在十九大结束后恢复施工,南方地区则仍处于工地施工旺季,整体需求情况保持在较高水平。不过华北地区采暖季对工地以及水泥行业的停工,对整体需求依然有一定影响,加之楼市调控加码,市场对于后期房地产、基建需求依然悲观。预计短期需求或将稳中趋弱。

其二、供给因素。10月中旬重点钢企粗钢日均产量环比继续下降,显示随着华北地区钢厂采暖季限产的推进,钢厂生产节奏进一步放缓。本周唐山政府下发采暖季钢铁企业错峰生产方案,全市采暖季高炉炼铁产能限产任务为1821万吨,整体基本符合市场预期。当前国内钢材市场库存整体处于低位,随着华北地区钢厂高炉限产以及环保督查的推进,社会库存有望进一步下降,市场供应收缩预期对钢价走势仍将形成提振。

其三、成本因素。本周国内焦炭价格继续大跌,进口矿价格小幅波动,钢厂利润再次攀升。本周西本钢材指数上涨10元/吨,同期成本指数下跌63元/吨,目前江苏地区螺纹钢生产企业平均毛利达到1382元/吨,再次刷新多年的利润新高。随着部分焦化企业转入亏损,当前山西地区焦化企业停限产增多,焦炭价格有止跌回稳迹象;铁矿石价格在60美元一线钢厂采购较为积极,短期也维持相对稳定。原料成本对钢价走势仍有一定拖累,但成本坍塌逻辑已趋于淡化。

综合概括而言,当前北方钢厂采暖季限产已相继实施,钢厂高炉开工率下降,产业链库存维持低位,对钢价走势形成较强支撑。不过10月份制造业PMI指数超预期回落,四季度国内经济或将弱势开局,加之楼市调控加码,市场对于后期房地产、基建需求依然悲观。预计短期钢价仍将延续震荡走势。基于此,对下周市场维持偏中性评价——蓝色预警。具体来说,西本指数下周将在4140-4200元/吨区间震荡运行。[文]西本新干线特邀撰稿人 2017/11/3

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行