原料预警

9月15日西本新干线钢铁原料价格走势预警报告

2017年09月15日13:23 来源:西本资讯

本期观点:铁矿短期看空 煤焦相对坚挺

时间:2017-9-18—2017-9-22

● 市场回顾——钢坯铁矿小幅调整,煤焦强势废钢波动;

● 成本分析——钢价跌幅大于原料,钢厂利润略有缩小;

● 库存分析——钢厂高位谨慎采购,原料库存稳中有降;

● 综合观点——铁矿短期承压看空,煤焦废钢相对坚挺。

一、本周国内原料市场回顾

受环保整顿消息影响,本周除煤焦市场继续上涨外,其它原料品种多以小幅调整为主,期货市场走势依旧弱于现货,市场观望情绪明显加重。

表1:国内主要原材料价格变动明细

本周国内主要原料市场情况如下:

钢坯:

上周末唐山市场钢坯价格下跌70元,受煤改气政策影响,本周市场整体成交平淡,下游企业观望气氛较浓,行情上涨动力明显不足。截止本周四,唐山市场钢坯价格为3800元/吨,较上周五下跌10元;江苏市场20MnSi方坯价格为3930元/吨,较上周五下跌70元。从需求情况看,唐山地区带钢企业的开工率下降3%至59%左右;型材调坯企业停产较多,开工率下降20%至35%左右,建材开工率维持在40%左右,日耗量降至6.5万吨左右。虽然本周市场走势偏弱,但考虑到国庆后河北地区高炉面临限产压力,且目前钢厂利润空间可观,钢坯厂家心态相对稳定,惜售挺价意向明显。预计短期钢坯市场将延续高位盘整走势。

铁矿石:

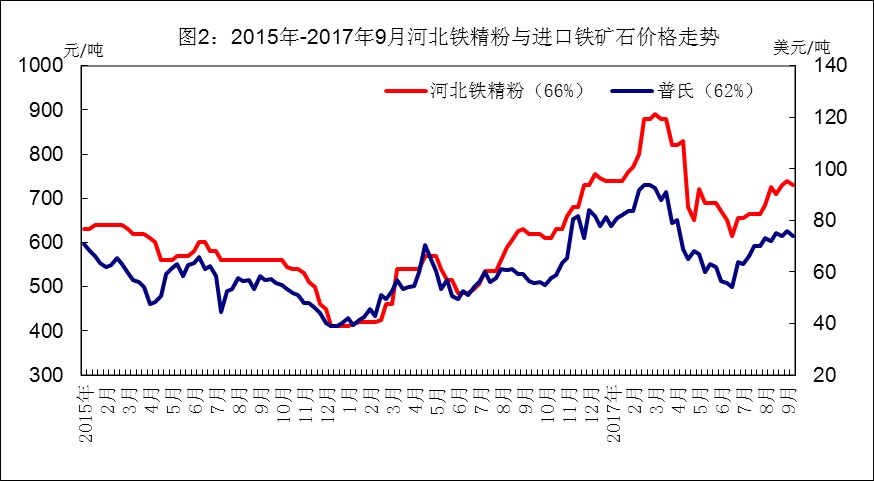

本周进口铁矿石市场震荡偏弱,上半周在港口库存下降消息的影响下,价格一度有所反弹,但实际高位成交量有限,周四期矿又跌破60日均线支撑,导致现货市场在混乱中下跌。截止本周四,普氏62%粉矿价格为74美元/吨(CFR),较上周五下跌0.15美元。国产矿方面,河北地区铁精粉出厂价格下跌10元至730元/吨,国庆后限产的消息对市场心态影响较大;安徽和山东地区铁精粉出厂价格在670-730元/吨,,下跌5-10元。随着市场对于四季度钢厂环保限产预期增强,铁矿石市场压力逐渐增大,不少钢厂前期补库较多,近期也转为观望,现货市场成交转淡。预计下周进口矿小幅震荡调整的概率较大。

煤焦:

本周国内炼焦煤市场稳中有涨。其中,山西柳林地区主焦煤价格保持1460-1500元/吨,长治地区部分地方矿贫瘦煤价格上涨1105元/吨,考虑到后期大会召开以及环保的压力,不少煤企仍有提价意向;唐山市场主焦煤价格保持1400-1440元/吨,钢厂库存水平依然不高;山东部分煤矿1/3焦煤出厂价格上调60元至1070元/吨。进口方面,澳大利亚峰景煤对我国出口报价在219美元/吨(CIF),较上周回落1.5美元,沿海钢厂和焦企询价相对活跃。焦炭方面,由于预期“2+26”城市采暖限产对于焦炭的影响时间将长于钢铁,本周国内焦炭市场走势明显强于钢材及其它原料品种,钢厂补库活跃,河北、山东市场再度上涨100元,且多数钢厂已经接受了第9轮提价。目前,山西地区二级冶金焦出厂价格已达到2150元/吨左右,河北和山东地区二级冶金焦出厂价格达到2250-2300元/吨,焦企库存依然处于低位,特别是一级焦和准一级焦相对紧缺。预计国内焦炭市场上涨态势将持续到国庆节前。

废钢:

本周国内废钢市场稳中有涨,沙钢等主导钢厂采购价格维持稳定,到货基本维持上周水平,江苏、山东、福建部分中小钢厂继续积极补库,采购价格上调20-30元不等,辽宁和天津一些主导钢厂前期一直呈观望态度,本周价格普涨70-100元/吨。截止本周四,江浙地区重废(>6mm)价格为1870-1920元/吨,边角料价格为1970-2020元/吨,基本与上周末持平;湖南、两广地区重废主流价格保持1820-1850元/吨。河北、辽宁地区重废价格升至1970-2050元/吨,较上周末上涨20元左右。虽然近期钢材价格有所调整,但仍高出重废2000元以上,加上9月下半月后新投产的电弧炉逐渐增多,废钢供应商多有惜售挺价心理。预计下周国内市场废钢价格将以小幅波动为主。

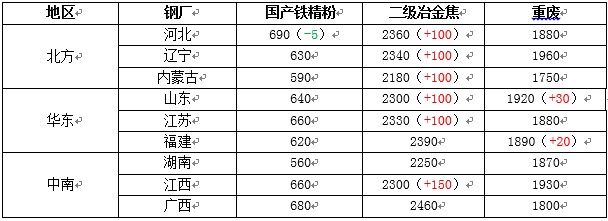

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

注:上表选择的均为该区域内最有代表性的钢厂价格

三、国内钢厂成本和库存变化

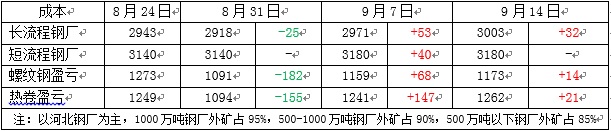

受焦炭价格大涨推动,本周国内钢厂生产成本继续上升。截止本周四,长流程钢厂三级螺纹钢生产成本约为3003元/吨,较上周末上升32元/吨;短流程钢厂(不考虑铁水比)三级螺纹钢生产成本约为3180元/吨。较上周末持平。本周国内钢材市场高位震荡,截止周四,国内市场三级螺纹钢和5.75mm热卷平均价格分别为4216元/吨和4305元/吨,分别较上周末下跌37元/吨和30元/吨。对应20天前的原料成本,目前国内长流程钢厂螺纹钢和热卷盈利分别在1170元/吨左右和1260元/吨左右,较前期扩大14-21元/吨。若按当期成本计算,螺纹钢和热卷盈利在1110-1200元/吨。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),受期货市场市场调整以及环保整顿预期影响,本周钢厂对于铁矿备货谨慎;对于焦炭和废钢采购力度有所增大,但由于供应商提价意向明显,提价后到货量也没有明显增长的迹象。

表4:本周国内钢厂(厂内)原料库存变化

四、本周金融衍生品市场变化(主力合约)

由于8月经济数据低于预期,加之河北停限产加重市场做空氛围,本周矿煤焦钢期货持续下跌,基差继续拉大,期矿更为偏弱,空头主动大幅集中增仓打压,多头支撑较弱。预计下周市场总体仍以震荡下行为主。

表5:本周矿煤焦钢期货基差变化

五、综合观点

近期原料市场走势出现分化,煤焦行业所面临的环保压力犹胜钢材,生产厂家仍有提价意向,废钢则有电弧炉投产增加的利好支撑,因此总体表现相对坚挺,预计下周仍将保持稳中有涨的态势。相较而言,铁矿石面临钢厂高炉检修、环保限产、国外新增产能释放三方面的压力,短期市场依旧看空。[文] 西本新干线特邀撰稿人 谦文2017/9/15

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-306月30日西本钢铁原料价格走势预警报告

· 2023-06-166月16日西本钢铁原料价格走势预警报告

· 2023-06-096月9日西本钢铁原料价格走势预警报告

· 2023-06-026月2日西本钢铁原料价格走势预警报告

· 2023-05-265月26日西本钢铁原料价格走势预警报告

· 2023-05-195月19日西本钢铁原料价格走势预警报告

· 2023-05-125月12日西本钢铁原料价格走势预警报告

· 2023-04-284月28日西本钢铁原料价格走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行