最新资讯

华东钢市周评(8月18日-8月25日)

2017年08月25日16:41 来源:西本资讯

一、【华东钢市:黑色期货攀高 线盘紧缺大涨】

点评:上周末,唐山部分普碳钢坯报价累计上涨70元/吨。周初,马钢、南钢等钢厂价格上调,黑色系品种期货全线走强,唐山钢坯上涨50元并重回最高位,市场成交明显好转,江浙沪皖赣闽等地螺纹均暴涨100元/吨。周二,部分钢厂继续上调价格,期螺1801合约震荡调整,唐山普碳钢坯下跌60元/吨,部分商家谨慎低价套现,杭州螺纹价格下跌50元,其余钢市报价或稳或涨。周中,夜盘期螺合约大幅下跌,部分钢厂价格小幅下调,终端采购节奏明显放缓,市场情绪比较悲观,大部分市场钢价下跌60-80元/吨。周四,部分调价钢厂略显分歧,唐山钢坯率先小幅探涨,黑色系品种期货全线上涨,各地市场信心有所恢复,华东多数钢市止跌探涨。周五,马钢、南钢等钢厂均上调价格,黑色系品种期货再度走强,市场信心继续得到增强,各地市场报价均有所上涨。截止本周五早盘,华东七大钢市高线均价较上周五大涨130元/吨,螺纹均价较上周五上涨70元/吨,盘螺均价较上周五大涨134.29元/吨。

近日中钢协发文称7月份国内钢价涨幅有所加大,后期钢材价格难以大幅上涨。最高检表态,坚决查处兴风作浪的“金融大鳄”,威慑资金炒作行为。环保部印发京津冀秋冬季大气治理方案,其中钢铁焦化铸造行业实施部分错峰生产,采暖季钢铁产能限产50%。近日山东、江苏、河北和山西等区域焦化企业第七轮焦炭提价,现山东莱芜、河北钢铁等对焦炭采购价均上调100元/吨,据悉七轮累计涨幅达460元/吨。中钢协统计,8月上旬会员钢企粗钢日均产量186.79万吨,旬环比增加1.6万吨;会员企业钢材库存量为1222.41万吨,旬环比减少7.88万吨。2017年上半年宝钢股份净利润61.7亿元,沙钢净利润58.6亿元,方大特钢净利润7.05亿元,马钢股份净利润16.43亿元,三钢闽光上半年净利润10.81亿元。综合来看,中钢协发文钢价上涨过快,最高检表态严惩资金炒作,京津冀秋冬季大气治理方案印发,各地焦企第七轮焦炭提价,8月上旬粗钢产量小幅增加,传统9月份消费旺季到来。预计,下周华东钢市行情继续震荡攀高态势。

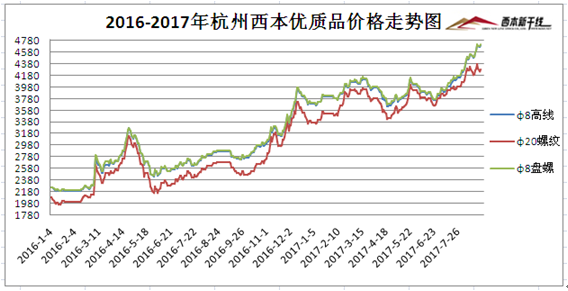

(一)下图为2016年1月4日-2017年8月25日杭州优质品市场价走势图:

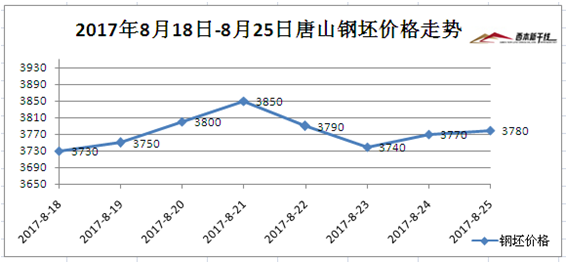

(二)下图为2016年1月1日-2017年8月21日沙钢调价走势图:

二、【华东钢厂:钢厂上调 盈利丰厚】

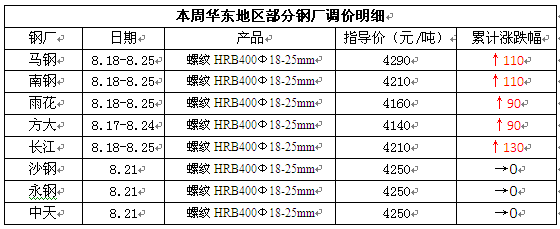

点评:本周一,沙永中等钢厂公布8月下旬价格政策,其中沙钢对螺纹不动,线材和盘螺上调50元/吨,调后螺纹4250元/吨,线材4190元/吨,盘螺4310元/吨;对上期无追补。永钢对螺纹不动,线材和盘螺上调50元/吨,对上期螺纹追补60元/吨;中天对螺纹不动,线材和盘螺上调50元/吨,对上期螺纹追补60元/吨。本周马钢大螺纹指导价累计大涨110元/吨;南钢大螺纹指导价累计大涨110元/吨;雨花大螺纹指导价累计大涨90元/吨;方大特钢大螺纹指导价累计大涨90元/吨。长江大螺纹指导价累计大涨130元/吨。

中天8-3期计划量,螺纹9折(上期9折),线材和盘螺8折(上期8折);永钢8-3期计划量,螺纹10折(上期8.5折),线材和盘螺10折(上期9折);沙钢对热轧和螺纹8月份计划量均不打折。沙钢集团2017年上半年实现销售收入1116亿元,利税79亿元,利润58.6亿元,同比分别增长15%、117.6%、189.6%。因此7月份,沙钢集团实现利润14.2亿元,相当于上半年利润的24.23%。宝钢股份上半年实现净利润61.7亿元,同比增长64.91%;实现营业收入1699.33亿元,同比增长59.91%。报告期内完成铁产量2243.5万吨,钢产量2332.9万吨,商品坯材销量2274.3万吨,实现合并利润总额85.1亿元。

三、【华东库存:粗钢增产 库存略增】

点评:周初,黑色系期货大幅上涨,唐山钢坯重回高位,各大钢厂上调价格,终端采购需求明显放大。周中,随着期货和钢坯震荡调整,下游用户明显延缓采购,市场成交比较低迷。临近周末,随着市场信心恢复,市场成交有所好转。市场反馈,第三环保组进驻山东,济南和临沂地区2家钢厂停产检修,山东省内正常生产钢企暂时由8家下降至6家,环保影响产能约465万、占总量的21%。近日,江苏省办公厅印发通知,全省防止“地条钢”死灰复燃,于8月21日-25日开展随机抽查。最新统计,本周样本钢厂高炉开工率84.88%,较上周增加0.14%;产能利用率91.18%,较上周略增加0.45%;钢厂盈利率85.89%,较上周持平。

中钢协统计,2017年8月上旬会员钢企粗钢日均产量186.79万吨,旬环比增加1.6万吨,增幅0.87%;全国预估日均产量235.93 万吨,旬环比减少7.06万吨,减幅2.91%。截止8月上旬末,会员企业钢材库存量为1222.41万吨,旬环比减少7.88万吨,减幅0.64%。2017年7月,全国生产粗钢7402.12万吨、生铁6207.36万吨、钢材9667.03万吨,其中纳入中国钢铁工业协会月报统计的重点统计钢铁企业共生产粗钢5722.73万吨、生铁5383.35万吨、钢材5463.01万吨,分别占全国粗钢产量的77.31%、全国生铁产量的86.73%、全国钢材产量的56.51%。从单月数据看,这已是今年来连续第五个月创下历史新高。

四、【炉料市场:钢坯震荡 焦炭疯涨】

备注:本周五钢坯报价截止午后16:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为13473万吨,较上周五统计下降162万吨,其中澳矿7122万吨,巴西矿3093万吨,贸易矿4667万吨,球团149万吨,精粉948万吨,块矿1299万吨,日均疏港总量299。6万吨/天。花旗集团上调今年第四季度和2018年铁矿石、铜和铝的价格预期;上调镍和锌的价格预期,基于中国供给侧改革。花旗将第四季度铁矿石价格预期调升至65美元/吨,此前为48美元/吨;将第四季度铜价格预期调升至6100美元/吨,此前为5800美元/吨。

焦炭市场前一周刚刚落实第六轮调涨,然而市场还未完全消化涨幅,本周山西、江苏、山东、河北等地焦企再次第七轮调价,而且幅度超前期为100元/吨,现山东莱芜、河北钢铁等对焦炭采购价上调100元/吨,目前七轮上调累计涨幅达460元/吨。市场反馈,受供给侧政策以及下游需求增加,部分煤矿因环保停产等,近期煤矿销售继续火爆,,“车等煤”现象常有。另外,从期货盘来看,截止本周五收市,焦炭1801主力合约创下2475元/吨的年内新高,自6月6日的低点1276.5元/吨计算,焦炭期价累计涨幅达到94%。同时,目前焦炭期价也已基本达到2011年焦炭期货上市之初的历史最高点。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行