西本要闻

8月11日西本新干线钢材价格指数走势预警报告

2017年08月11日12:06 来源:西本资讯

本期观点:暴涨过后 回调整理

时间:2017-8-14—2017-8-18

预警色标:绿色

●市场回顾:环保题材不断出台,期现钢价再攀新高;

●成本分析:原料价格全面上涨,钢厂价格大幅上调;

●供需分析:钢材出口维持低位,螺纹库存小幅增加;

●宏观分析:河北冬季限产出台,央行继续回笼资金;

●综合观点:近期有关去产能及环保治理的题材密集充斥市场,特别是河北采暖季钢铁限产方案出台,引起市场强烈的供应收缩预期,国内期现钢价均出现暴涨。但价格过快过猛的上涨,不但使得市场低价资源迅速聚集,也使得终端用户对价格抵制心态增强。同时,政府部门及行业协会相继召开稳定市场会议,指出当前价格过快上涨存在明显的炒作因素。下半周相关钢铁股票、期货均出现调整,对现货市场商家心态将形成一定影响,短期国内钢价或将出现一波回调整理行情。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在4270-4370元/吨区间震荡下行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格大幅上涨,再次刷新近五年多的价格高点。截至8月11日,西本指数报在4370元/吨,较上周末上涨270元/吨;同期,沪上优质品三级螺纹钢代表规格报在4170元/吨,较上周末上涨240元/吨;而沪上优质盘螺代表规格报价4370元/吨,较上周末上涨250元/吨。

市场反馈,受河北采暖季限产利好提振,上周末期间唐山钢坯大幅拉涨120元/吨,周初螺纹期货出现暴涨,申城建材跟风上行。周初本地建材价格大幅上涨近200元/吨,大厂螺纹逼近4100元/吨整数关,创近五年多新高。价格快速拉高后,商家恐高心态滋生,成交方面表现不尽如人意,周中市场逐步企稳,部分高位资源略有松动。下半周在期货及唐山钢坯大幅拉涨的刺激下,本地现货再度走高,市场看涨心态积极。当前市场库存仍处低位,对价格尚有一定提振,加上环保题材密集发酵,引起市场强烈的供应收缩预期。而立秋之后,申城气温逐步降低,市场处于淡季向旺季转换过程中,成交情况有望逐步改善。考虑到本周价格上涨过快过猛,下游用户难以适应,预计下周申城价格或将回调整理。

那么,下周钢价走势将如何变化?河北地区钢铁采暖季限产方案出台,会否引起供应进一步收缩?宝钢、沙钢等钢厂出厂价格大幅上调,能否带动钢价再次上涨?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全面大涨,除东北部分市场价格相对较低外,其他地区绝大多数市场价格都突破4000元/吨关口。具体如下:

北京市场:本周受期螺及唐山钢坯大幅拉涨影响,北京市场现货价格大幅拉涨,主导钢厂资源现货报价累计上涨200-280元/吨,现河北钢铁HPB300Ф8-10mm高线价格为4450元/吨; HRB400EФ12-Ф14mm小螺纹4120-4130元/吨,HRB400EФ16mm螺纹4080元/吨左右,HRB400EФ18-25mm大螺纹4020-4040元/吨;HRB400Ф8-10mm盘螺报价4270-4290元/吨。

市场反馈,受河北环保减产等信息影响,上周末至本周初期螺及钢坯大幅拉涨,带动现货市场钢价大幅走高。周初,北京市场现货价格大幅拉涨130-150元/吨,但市场成交量释放不明显,随后在期螺高位回调后,现货报价随之下滑,市场人气低迷,观望气氛极浓。下半周唐山钢坯再次大幅拉涨100元/吨,北京市场现货价格随之止跌再次大幅上涨130-150元/吨,成交量有所放大。考虑到当前市场库存依旧低位,供需维持平衡,对现货价格有较强支撑。外加近期种种环保利好推涨钢市行情,钢厂涨价意愿较强,市场代理商随行就市。预计下周北京市场高位小幅整理。

杭州市场:本周杭州钢市价格大幅上涨,累计涨幅达220-250元/吨。现杭州市场沙钢16-25mm螺纹钢主流报价在4150元/吨,永钢、中天、新兴、申特等同规格资源报价4080-4130元/吨;永钢、中天、萍钢等盘螺和线材价格4380元/吨左右。合格品螺纹售价在4010-4070元/吨,线材和盘螺4250元/吨左右。

市场反馈,上周末,唐山钢坯累计大涨120元/吨,周初期螺一度触及涨停,多数钢厂价格明显上调,个别钢厂宣布封盘停售,杭州市场报价暴涨160-180元/吨。周二至周三,多家钢厂报价平稳,钢坯报价先跌后涨,市场报价窄幅震荡。周四,唐山钢坯猛涨100元/吨,期螺1801合约大幅攀高,市场信心明显提振,市场报价上涨50元/吨。此外,8月11日,沙钢对中旬线材、螺纹、盘螺价格大幅上调250元/吨,螺纹出厂价格达到4250元/吨,显示钢厂对后市依然看好的信息。中天8-2期计划量,螺纹9折(上期9折),线材和盘螺8折(上期7折)。考虑到近期价格上涨过快,下游用户难以适应,预计下周杭州钢市行情将震荡趋弱。

广州市场:本周广州市场建材价格大幅上涨,主导资源累计涨幅为280-320元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4400元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4350-4390元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格在4430元/吨;广钢、珠海粤钢、湘钢同规格高线售价4360-4390元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元4300-4390/吨。

市场反馈,上周末,受河北限产消息推动,螺纹钢期货大幅拉升,双休日,河北地区钢坯价格大涨,周一开市后,外围市场价格普涨,本地经销商跟涨。随后,主导钢厂出厂价格大幅上调(如,韶钢、柳钢、粤钢、裕丰全周累计涨幅为80-260元/吨);周三以后,市场价格稳在高位,钢厂和经销商挺价意愿强烈。出货方面,本周广州地区天气晴好,加之市场价格推高,下游用户采购积极,大户日均销量在1500-2000吨,较上周增加三成以上。因出货情况不错,贸易商库存消化加快,部分规格甚至出现缺货。因本地钢厂供应量不足,而省外钢厂发货量继续减少,广州建材库存继续下降,截至周四统计数据,广州主要仓库建材库存合计58.45万吨,较上周(67.92万吨)减少9.47万吨。其中,螺纹钢库存41.42万吨,较上周(46.67万吨)减少5.25万吨,线材和盘螺库存17.03万吨,较上周(21.25万吨)减少4.22万吨。广州市场库存已经连续两周大幅下降,对市场价格形成强力支撑。综合来看,钢厂强势抬价,社会库存均处于低位,后期供应增量有限,而本地需求保持旺盛,预计后期广州市场建材价格仍将高位运行。

二、成本分析

1、本周钢厂调价

本周国内板材龙头企业宝钢出台9月份价格政策,对热轧、冷轧等主流产品出厂价格大幅上调200-400元/吨,显示板材企业订单充足,钢厂对后市预期良好。建筑钢材厂家在市场价格大涨的情况下,对出厂价格也普遍大幅上调。其中华东地区主导钢厂沙钢对8月中旬螺纹、线材、盘螺出厂价格均上调250元/吨,显示出钢厂对后市仍坚定看好的信心。在环保治理加码及地条钢退出市场的情况下,今年市场少了很多不规范小钢厂的竞争,主导钢厂定价地位明显上升,钢厂挺价对市场价格走高起到强力支撑。

据海关总署统计,2017年7月份中国出口钢材696万吨,较上月增加15万吨,同比下降32.6%;进口钢材98万吨,较上月减少15万吨,同比下降13.3%;1-7月累计出口钢材4795万吨,同比下降28.7%;累计进口钢材779万吨,同比增长2.6%。出口下降的主因是国内价格明显高于出口,国内钢厂出口动力不强,主动调减出口资源计划。但考虑1-7月,我国机电产品出口6491亿美元,同比增长9.1%,较同期我外贸出口总体增速高1.3个百分点,占出口总值的57.4%,钢材的间接出口增量明显。

2、原材料

本周国内原料价格全面上涨,尤其是钢坯价格出现暴涨,焦炭价格完成第五轮提涨,铁矿石、废钢价格也再次上涨。分品种来看:

钢坯市场:受上周末河北地区采暖季限产方案出台消息提振,唐山钢坯在上周双休日期间大涨120元/吨,进入本周一再次上涨30元/吨,周二受成交不畅影响价格回落50元/吨,周三以后在霸州前进钢铁及邯郸纵横钢铁产能整体退出消息刺激下再次大涨,尤其是周四单日涨幅达100元/吨,全周价格暴涨250元/吨。近期有关去产能及环保治理的题材不断,尤其是河北地区去产能进度相对落后于全国,下半年去产能基本以在产产能为主,加之采暖季限产预期,市场供应收缩的预期不断强化。不过当前钢坯企业吨钢利润已超过1000元,后期供应将势必出现上升。预计下周唐山钢坯价格将高位小幅回落。

焦炭市场:本周国内焦炭市场价格继续上涨,华中、华北、东北地区焦炭价格拉涨60-80元/吨,国内焦炭市场第五轮拉涨除山西及淮北部分地区外基本落实到位。目前国内焦炭市场涨势良好,下游钢厂仍有不少焦炭库存偏低,补库积极性较高,加之钢厂成品材价格一路走高以及高利润刺激,焦企继续喊涨意愿仍然强烈。另上游焦煤价格继续调涨,焦炭生产成本增加,对近期焦炭价格拉涨形成一定支撑。受此影响,多数焦企信心提振,对后市较为乐观,部分焦企有惜售心态。预计下周国内焦炭价格仍将小幅上涨。

废钢市场:本周国内废钢价格出现上涨,幅度为50元/吨。7月废钢市场虽受税票稽查及高温影响钢厂用量有所回落,但近期国内钢价及原材料均出现大幅拉涨,对废钢价格形成有力支撑。同时8月份随着税票稽查结束及新增电弧炉逐步开工,废钢需求量将稳步上升,废钢市场贸易商信心有所增强,对后市有所期待。预计下周国内废钢价格稳中趋强为主。

铁矿石市场:本周河北地区铁精粉价格继续上涨,幅度为20元/吨。钢厂按需补库为主,在利润高位的情况下,钢厂继续提高铁矿石入炉品位以增加铁水产出效率。预计下周河北铁精粉市场价格仍将稳中有涨。进口矿价格继续上涨。截止8月10日,普氏62%铁矿石指数为76.5美元/吨,较上周末上涨1.9美元/吨。据海关统计,7月份我国进口铁矿石8625万吨,环比减少845万吨,下降8.92%,同比减少215万吨,下降2.43%。1-7月我国累计进口铁矿石6.25亿吨,同比增长7.5%。7月份进口铁矿石量同比、环比均出现下降,对矿价走势形成较强支撑。近期港口铁矿石库存也连续下降,据西本新干监测,截止8月11日,全国主要港口进口铁矿石库存为1.38亿吨,比上周末减少205万吨,最近两个多月库存首次降至1.4亿吨以下的水平。本周关于河北限产的持续炒作导致钢价继续大幅拉升,但客观而言,四季度原本就是行业淡季,若再叠加大规模环保限产影响,对铁矿石需求挫伤较大。预计下周进口铁矿石价格小幅整理。

海运市场:8月10日,波罗的海干散货运价指数(BDI)收报1092点,较前一交易日大幅上涨42点或4%,连续9个交易日上涨,为3月7日以来最大涨幅,也涨至4月28日以来最高,因强劲的大型船运需求所拉升。海岬型船运价指数升135点或7.93%,报1837点,为4月20日以来最高,日均获利升1280美元,报14818美元,为4月19日以来最高;巴拿马型船运价指数升36点或3.02%,报1228点,日均获利升284美元,报9832美元。预计下周BDI指数仍将小幅走高。

三、供给和需求分析

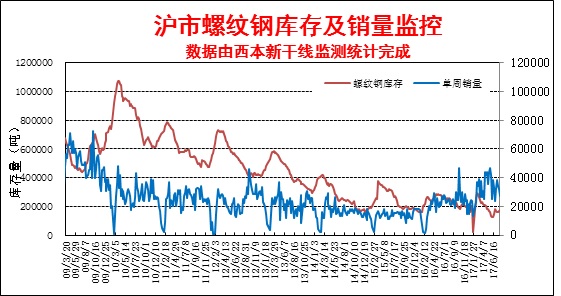

西本新干线交易平台数据显示,立秋后申城天气逐步凉爽,工地施工进度加快,不过近期钢价的暴涨已使得建筑工程施工成本大幅攀升,终端用户对当前高价观望心态加剧。加之价格大幅波动,部分商家不是出不动货就是封盘不出,对整体成交情况形成一定影响,全周市场成交量环比有所下降。

而从库存情况来看,本周沪市建材库存小幅上升,价格高位市场出货不畅,同时部分商家看涨情绪较强,封盘时有出现,库存低位略有回升。而从全国库存来看,本周全国螺纹钢库存小幅上升,板材库存则继续下降。在当前库存整体处于低位的情况下,库存的小幅波动对钢价走势整体影响不大。

四、宏观分析

1、今年前7个月,我国货物贸易进出口总值15.46万亿元人民币,比去年同期增长18.5%。其中,出口8.53万亿元,增长14.4%;进口6.93万亿元,增长24%;贸易顺差1.6万亿元,收窄14.5%。

2、国家统计局9日公布数据显示,7月份CPI上涨1.4%,涨幅比上月回落0.1个百分点。7月PPI同比上涨5.5%,涨幅连续3个月相同;PPI环比则由降转升,上涨0.2%。

3、中国7月外汇储备30807.2亿美元,预期30749亿美元,前值30568亿美元,环比增加239.3亿美元,为连续第6个月上升,创2014年6月来最长上升周期。7月末黄金储备5924万盎司,6月末为5924万盎司;7月末官方储备资产中黄金储备750亿美元,6月末为735亿美元。

4、受大范围持续高温天气影响,今年7月全国发用电量持续攀升屡创历史新高,1至7月全国发电量同比增长7.34%,预计7月我国全社会用电量同比增长9%左右。业内人士判断,全年全社会用电量将同比增长5%左右。

5、据中国工程机械工业协会挖掘机械分会行业统计数据,今年1-7月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品82725台,同比涨幅101.3%。国内市场销量77814台,同比涨幅111.7%。出口销量4884台,同比涨幅14.0%。7月,共计销售各类挖掘机械产品7656台,同比涨108.9%。国内市场销量6993台,同比涨126.0%。出口销量659台,同比涨15.4%。

6、针对近期黑色系期货市场和钢铁上市公司股票价格“异动”,推动钢材现货市场价格走高的现象,8月9日,中国钢铁工业协会邀请部分钢铁企业、期货交易所、期货公司、钢铁电商及信息咨询公司等代表共同研究分析“异动”原因。参会代表一致认为,当前钢材期货价格大幅上涨并非市场需求拉动或是市场供给减少所致,而是一部分机构对去产能、清除“地条钢”和环保督查以及2+26城市大气污染防治计划进行了过度解读,甚至是误读,特别是广泛传播下半年受环保影响将造成钢铁产品供应量的大幅减少,钢材价格还要“飞涨”的极端判断结论。与会的钢铁企业代表一致表示,考虑到市场供需关系以及下游用户的承受能力,不会任意抬高价格,也不愿意钢材价格大幅波动。

近日,河北省环保厅印发《河北省重污染天气应对及采暖季错峰生产专项实施方案》。《方案》称,石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。在确保安全的前提下按照有保有压的原则,采暖季对没有排污许可证的焦化项目延长结焦时间至36小时,对国家产业政策限制类焦化项目延长结焦时间至30小时,对排放不达标的责令停产,全省焦化企业限产达30%左右。2017年采暖季限产50%具体的时间尚未明确,目前主流认为是2017年11月15日至2018年3月15日,但是政府发布的《京津冀及周边地区2017年大气污染防治工作方案》仅提及2017年采暖季,并未明确2018年也要执行此政策。同时,采暖季钢铁产能限产50%,以高炉生产能力计,但采用企业实际用电量核实,企业可能会通过减少附属部门的用电量来确保钢材产量不会出现大幅减少。

资金方面,周四(8月11日)央行在公开市场进行700亿元7天期逆回购操作,600亿元14天逆回购操作,央行公开市场当日将有1300亿逆回购到期,当日实现零投放零回笼。央行公开市场本周净回笼300亿元,上周净回笼400亿元。此前,新增人民币贷款实现连续三个月增长,尤其是6月份新增贷款录得1.54万亿的超预期数据,凸显实体经济融资需求旺盛,以及表外融资转表内对信贷的拉动。不过,进入银行业机构调整布局的7月份,按照往年经验,新增贷款大概率回落。据中智林分析,市场普遍预计信贷环比回落,但同比仍可能较去年同期(4636亿元)多增。综合各方数据预计,7月新增贷款约为8000亿元。基于央行此前表态和目前市场情况,业内人士认为,今年整体的货币政策将保持“不松不紧”的节奏,去杠杆和防风险仍将是政策重要的考量因素。从市场流动性角度来看,8月资金面面临压力较小,整体资金面保持稳定状态是大概率事件。央行仍将维持稳健中性的货币政策,进行“削峰填谷”的平滑操作。

五、综合观点

本周沪上钢价大幅上涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周已正式立秋,天气逐步凉爽,工地施工进度加快,不过近期钢价的暴涨已使得建筑工程施工成本大幅攀升,终端用户对当前高价观望心态加剧。下周一7月份工业增加值、投资等数据将正式公布,专家表示7月份基建投资和房地产投资均有下行压力,尤其是基建投资在7月份有季节性放缓的规律,或与天气炎热、财政支出放缓有关。预计下周整体需求或将有所趋缓。

其二、供给因素。7月底以来,各种环保限产消息密集来袭,供应收缩预期成为近期钢价上涨的最大提振因素。本周河北地区钢厂采暖季限产方案出台,河北霸州前进钢铁及邯郸纵横钢铁产能整体退出,对市场信心形成较强提振。不过本周中钢协会议指出市场已对环保题材过度炒作,北方钢厂采暖季限产不会一刀切,或将在一定程度上降低市场对后市供应减少的预期。而本周螺纹钢库存再次由降转升,显示当前市场供应缺口并不明显。

其三、成本因素。本周钢价大幅上涨,相对来看原料价格上涨幅度不大,钢厂盈利大幅攀升。本周西本钢材指数上涨270元/吨,同期成本指数上涨84元/吨,目前江苏地区螺纹钢生产企业平均毛利达到1300元/吨,再创年内新高。而在环保治理加码及地条钢退出市场的情况下,今年市场少了很多不规范小钢厂的竞争,主导钢厂定价地位明显上升,钢厂挺价对市场价格走高起到强力支撑。

其四、政策因素。针对近期钢价上涨过快,本周中钢协、发改委相继召开钢铁行业形势座谈会。中钢协认为当前钢材期货价格大幅上涨并非市场需求拉动或是市场供给减少所致,而是一部分机构对去产能、清除“地条钢”和环保督查以及2+26城市大气污染防治计划进行了过度解读。可见近期钢价连创新高已经引起相关政府及协会的关注,如果后期价格继续拉张,不排除监管层将有相关干预政策出台。

综合概括而言,近期有关去产能及环保治理的题材密集充斥市场,特别是河北采暖季钢铁限产方案出台,引起市场强烈的供应收缩预期,国内期现钢价均出现暴涨。但价格过快过猛的上涨,不但使得市场低价资源迅速聚集,也使得终端用户对价格抵制心态增强。同时,政府部门及行业协会相继召开稳定市场会议,指出当前价格过快上涨存在明显的炒作因素。下半周相关钢铁股票、期货均出现调整,对现货市场商家心态将形成一定影响,短期国内钢价或将出现一波回调整理行情。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在4270-4370元/吨区间震荡下行。[文]西本新干线特邀撰稿人 2017/8/11

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行