行业PMI

6月钢铁PMI微幅回落至54.1% 行业景气度维持高位

2017年06月30日09:00 来源:西本资讯

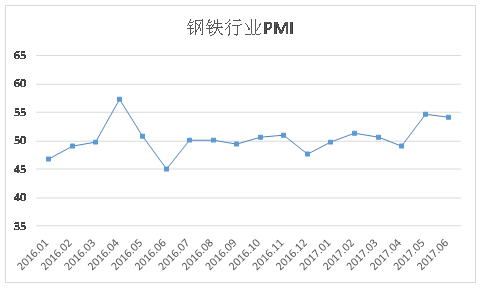

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,6月份为54.1%,较上月小幅回落0.7个百分点,继续处于扩张区间。主要分项指数当中,新订单指数从高位回落2.1个百分点,是影响综合钢铁PMI指数回落的主要原因,生产指数、新出口订单指数均小幅回升,产成品库存指数小幅下降。PMI显示,当前国内钢厂生产仍在加快,需求受季节性因素影响有所回落,但钢厂库存并未明显积压,产销衔接基本正常,行业运行较为平稳。

图1 2016年以来钢铁行业PMI指数变化情况

一、钢厂生产有所加快

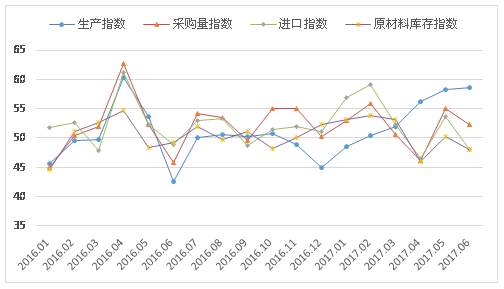

6月份,钢铁行业生产指数为58.6%,较5月份上升0.4个百分点。与生产相关的采购活动则出现一定的缩减,本月钢铁行业采购量指数为52.3%,较上月降低2.7个百分点;原材料进口指数为50.5%,较上月下降3.2个百分点;原材料库存指数下降2.2个百分点至48%。从以上四个指数变化来看,由于钢铁企业利润处于高位,钢厂生产积极性进一步提高。但钢厂生产采购活动出现缩减,尤其是原材料库存指数降至收缩区间,或显示当前钢铁企业原材料库存仍居低位。如果后期要维持较高生产,对原材料将具有较强的补库需求。

据国家统计局数据显示,5月我国粗钢和钢材产量分别为7226万吨和9578万吨,同比分别增长1.8%和下降1.9%,日均产量分别为233.1万吨和309万吨,环比分别下降3.9%和2.3%。5月份国家督查组在全国范围内开展取缔“地条钢”专项督查,以及“一带一路”峰会召开前后华北地区钢厂环保限产等,是造成5月份钢厂生产回落的主要原因。当前钢厂利润整体维持高位,据国家统计局数据显示,1-5月份我国黑色金属冶炼和压延加工业的利润总额达1053.1亿元,同比增长93.5%。进入6月份后,钢厂生产明显加快。据中钢协统计,6月上旬重点企业粗钢日产量高达185.93万吨,旬环比增加9.54万吨,增幅5.41%;全国预估日均产量235.89万吨,旬环比增加9.19万吨,增幅4.05%。预计6月份全国粗钢产量环比将出现回升。

图2 2016年以来生产指数、采购量指数、原材料进口指数和原材料库存指数变化情况

二、钢厂订单有所放缓

6月份,钢铁行业新订单指数回落至58.4%,较上月回落2.1个百分点,仍然处于高位。数据显示,受季节性因素影响,6月份钢厂接单情况有所回落,但整体销售情况依然良好。

从市场来看,6份国内处于高温多雨的传统消费淡季,工程施工有所放缓,加之钢价大跌,终端用户及中间商均观望情绪浓厚,市场成交趋于低迷,西本新干线监测的沪线螺终端日均采购量环比大幅下降28.45%。从投资数据来看,1-5月房地产开发投资同比增长8.8%,增速较1-4月下降0.5个百分点,年内首次回落;基建投资同比增长16.66%,回落1.55个百分点,年初以来增速持续下滑。1-5月份房地产及基础投资增速双双回落,国内钢材市场需求显露疲弱迹象。

图3 2016年以来沪市终端线螺每周采购量变化情况

6月份,钢铁行业新出口订单指数上升1.4个百分点,至46.2%,已连续7个月处于50%的荣枯线以下。该指数的变化显示,国内钢材出口低位有所趋稳,但回落态势没有根本扭转。海关数据显示,5月份我国出口钢材698万吨,环比增加49万吨,增长7.6%;1-5月份全国累计出口钢材3419万吨,同比减少1183万吨,下降25.7%。目前国内钢价明显高出口价格,钢厂出口的积极性不高,且多个国家纷纷对进口钢材征收反倾销税,预计后期国内钢材出口量仍将维持低位。

图4 2016年以来钢铁行业新订单指数和新出口订单指数变化情况

三、产成品库存持续缩减

继5月份产成品库存指数大幅回落13.4个百分点至42.1%后,6月份产成品库存指数进一步下降1.2个百分点,至40.9%。该指标的下降表明,尽管当前钢铁企业生产有所加快,但钢厂产销衔接基本正常,厂内库存消化顺畅。中钢协数据显示,截止6月上旬末,重点企业钢材库存量为1272.34万吨,旬环比减少7.59万吨,降幅为0.59%,比5月上旬末减少96.06万吨,降幅7%,比上年同期减少147.72万吨,降幅10.4%。

在主要钢材品种社会库存方面,根据西本新干线监测数据显示,截止至6月23日,国内主要钢材品种库存总量为978.6万吨,较5月26日减少55.25万吨,降幅5.3%,较去年同期增加79.45万吨,增幅8.8%。

与去年同期相比较,全国钢材市场库存增加97万吨,钢厂库存减少148万吨,市场库存和钢厂库存合计较去年同期减少51万吨,而上月为增加71万吨。产业链库存整体得到明显消化,显示钢厂产销衔接较为顺畅,行业景气度依然维持在较高水平。

图5 2016年以来钢铁行业产成品库存指数变化情况

四、原料成本小幅上升

6月份原材料购进价格指数较上月上涨0.9个百分点,至50.5%,结束了前两月连续位于50%荣枯线以下的状态,表明原料价格在低位有所回升。

从原材料市场表现来看,本月原材料价格涨跌不一。6月份国产钢坯和废钢价格大幅上涨,国产矿价格小幅下跌,焦炭、进口矿价格先跌后涨。西本新干线监测数据显示,截止至6月29日,唐山地区普碳方坯价格为3340元/吨,月环比上涨230元/吨;江苏地区废钢价格为1720元/吨,月环比上涨150元/吨;山西地区焦炭价格为1510元/吨,月环比下跌60元/吨;唐山地区66%品味干基铁矿石价格为620元/吨,月环比下跌40元/吨。与此同时,品位62%普氏铁矿石指数为63美元/吨,月环比上涨5.6美元/吨。

2017年海外铁矿新增供应将达到6200万吨左右,且增量主要来自巴西和澳大利亚,高品位矿增量接近5000万吨,国内矿山复产也在加快,今年我国矿山增产量也将达到2000万吨,铁矿供给端过剩的局面较为明显。今年我国港口铁矿石库存量也持续攀升,截止6月23日,国内主要港口进口铁矿石库存量达1.44亿吨,较上周末增加305万吨,再度刷新历史新高。不过近期钢厂高炉开工率连续回升,部分钢厂开始加大铁矿石补库力度,短期主流矿资源紧俏且集中在少数大户手中,对矿价形成一定支撑。煤焦方面几大主要生产焦煤的集团在6-9月间调整生产计划,以及中央环保组回访山西,焦煤焦炭格在6月下旬开始止跌回升。当前钢厂高炉开工率维持高位,钢厂盈利也维持较高水平,部分钢厂开始加大库存回补力度。预计下月国内焦炭价格将震荡上涨。

图6 2016年以来钢铁行业购进价格指数变化情况

五、钢材价格高位震荡

6月份国内钢材市场走势分化明显,螺纹现货全月大跌,直到月末几天才出现上涨,板材价格在6月份则整体上涨。截至6月29日,西本钢材指数收在3780元/吨,较上月末大幅下跌170元/吨,月环比跌幅为4.3%,较去年同期价格上涨1480元/吨,同比涨幅为64.35%。

图7 2016年以来西本钢材指数变化情况

六、资金层面可望有所转好

央行数据显示,5月末,广义货币(M2)同比增长9.6%,增速分别比上月末和上年同期低0.9个和2.2个百分点。狭义货币(M1)同比增长17%,增速分别比上月末和上年同期低1.5个和6.7个百分点。M2增速首次低于两位数,显示金融去杠杆效果逐渐显现。5月社融新增1.06万亿,较上月进一步显著回落,前值1.39万亿元。5月人民币贷款增加1.11万亿元,较4月基本持平,同比多增1264亿。5月份信贷规模持续处于高位,为6月份市场资金面提供了较强支撑。从资金面看,央行对市场较为呵护,6月初向市场投放足额的跨季流动性,央行官员也表示去杠杆已取得初步成果,下一步去杠杆有望更加“温和”。本月央行的公开市场操作充分体现了“不松不紧”精准投放,在前两周连续投放资金,后两周则连续回笼资金,尤其是自6月22日央行罕见地连续五天暂停公开市场操作,连续七天在公开市场净回笼资金。截止6月29日,央行6月份累计在公开市场净回笼资金200亿元。

从以上情况来看,由于行业利润可观,钢厂有较强的生产意愿,且随着去产能、去库存工作的顺利进行以及“地条钢”的全面清理,预计钢铁生产将继续扩张,市场供应增加。同时,铁路建设及棚户区改造加快将有力对冲房地产增速下行对需求形成的冲击,钢材市场需求有望维持在较高水平。

1、 国内经济运行良好

今年上半年整体经济运行良好,一季度GDP增长率达6.9%,为2016年来最高水平。最新公布的PMI数据显示,6月份官方制造业PMI为51.7%,相比上月上升0.5个百分点,已经连续11个月在扩张区间运行。在利润方面,1-5月份,全国规模以上工业企业实现利润总额29047.6亿元,同比增长22.7%,其中采矿业实现利润总额2033.1亿元,同比增长79.4倍;制造业实现利润总额25522.8亿元,增长18.6%;黑色金属冶炼和压延加工业增长93.5%,表明国内经济活跃,盈利状况优化。投资方面,1-5月份,全国固定资产投资完成额累计达203718.27亿元,累计增长8.6%,其中建筑安装工程固定资产让投资累计完成额为144542.49亿元,累计增长9.2%,房地产投资累计达37594.68亿元,累计增长8.8%。步入第二季度后,多地相继推出一批重大投资项目,如贵州省5月份集中开工530个项目,总投资达3026.9亿元;四川省6月21日举行二季度重大招商引资项目集中开工仪式,全省20个市(州)503个招商引资项目同步集中开工,总投资额4831.91亿元;河南驻马店、福建福州和厦门等城市也集中开工一批重大投资项目,涉及资金规模超过1000亿元,这些投资重点投向与产业升级密切相关的新兴产业,对后续的宏观经济发展有较强的拉动作用。

2、 清除“地条钢”等政策将改变行业格局

目前全国各地的“地条钢”清理工作基本完成,钢铁行业去产能也取得了显著成果。截至5月底,全国已压减粗钢产能 4239 万吨,完成年度目标任务 84.8%。国家发改委、工信部等部门也制定了全面清理“地条钢”的最后时限,至6月30日,全国各地无条件关停“地条钢”生产企业,从已汇报情况来看,目前各地政府基本上按期完成了取缔 “地条钢”任务。由于基本清除了接近1.2亿吨的“地条钢”产能,今年我国钢铁行业去产能实际效果会更加明显,对改善行业供需关系、提升业内企业盈利能力有较大的积极影响。该政策还给钢铁行业带来两个变化。在价格方面,由于有效控制了对行业供给端存在较大影响的“地条钢”产能,市场对钢材行业的预期持续上升,金融资本流向期货市场和贸易商的热情增加,可能促使钢价保持高位甚至出现明显上涨走势。在废钢处理方面,由于废钢是“地条钢”生产的重要原材料,随着“地条钢”的全面清理,废钢的处理成为新的问题,据海关总署统计数据显示,5月份我国出口废钢80345吨,创下新的历史记录,是4月出口量(1.5万吨)的5.3倍,1-5月累计出口9.64万吨。近年来,废钢月度出口数量一直处于百吨级别,年度出口数量仅为千吨左右,尤其是2013年废钢出口量仅为263.73吨。今年废钢出口的井喷式增长,一个重要原因在于“地条钢”全面清理导致废钢的国内市场收窄,出口成为了新的处理途径。另据工信部公布,6月份全国新增38家废钢铁加工行业,表明废钢处理行业将出现新的发展模式。

综合来看,当前宏观经济运行良好,铁路建设及棚户区改造加快,国内钢材市场需求维持高位。同时钢厂利润可观,钢厂生产积极性维持高位,市场供应也将出现上升。预计7月份国内钢材市场价格将呈供需相持、高位整理走势。(中国物流与采购联合会钢铁物流专业委员会)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年6月钢铁PMI显示: 钢市运行有所回升 供需两端均有改善

· 2023-05-312023年5月钢铁PMI显示: 供需两端继续收缩 钢市运行较为低迷

· 2023-04-302023年4月钢铁PMI显示: 供需两端有所收紧 钢铁行业旺季不旺

· 2023-03-312023年3月钢铁PMI显示: 钢铁行业运行波动 企业后市预期偏紧

· 2023-03-012023年2月钢铁PMI显示: 供需两端继续改善 钢铁行业趋稳回升

· 2023-01-312023年1月钢铁PMI显示: 钢铁供需有所改善 行业实现较好开局

· 2022-12-312022年12月钢铁PMI显示: 市场供需降幅收窄 行业具备回升基础

· 2022-11-302022年11月钢铁PMI为40.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行