西本要闻

6月23日西本新干线钢铁原料价格走势预警报告

2017年06月23日12:09 来源:西本资讯

本期观点:资金压制需求 原料震荡偏强

时间:2017-6-26—2017-6-30

● 市场回顾——钢坯大涨废钢走强,铁矿焦炭小幅波动;

● 成本分析——长材企业利润收窄,板材盈利明显扩大;

● 库存分析——钢厂补库力度加大,铁矿库存略有上升;

● 综合观点——高温资金压制需求,原料反弹力度偏弱。

一、本周国内原料市场回顾

除了钢坯继续大幅上涨外,本周国内原料市场总体稳中小涨,华东、华北地区钢厂采购积极性有所增强,进口矿、焦炭、废钢价格都有小幅上涨,市场心态有所好转。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

本周国内钢坯价格持续上涨,下游型材企业开工率提升,带动钢坯成交量和价格走高。截止本周四,唐山地区普碳方坯出厂价格升至3200元/吨,20MnSi方坯价格为3340元/吨,较上周五上涨80元/吨,市场库存继续缓慢回升。从需求情况看,本周唐山地区带钢企业的开工率下降2%至70%左右,型材开工率上升10%至60%左右,建材开工率维持在50%左右。不过,下半周后下游调坯企业高价成交量已有所减少,交投有放缓的趋势,且钢坯价格已处于今年的颈线位,市场观望情绪明显增强,不少贸易商认为即使价格能创今年的新高,也很难站稳。预计下周国内钢坯价格小幅调整的概率较大。

铁矿石:

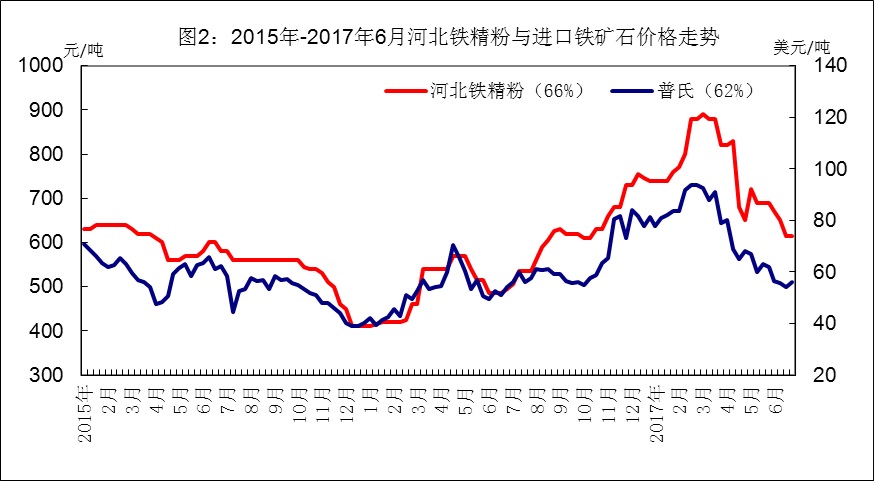

本周钢厂补库力度略有较大,进口铁矿石市场持续小幅回升。截止本周四,普氏62%粉矿价格为56.75美元/吨(CIF),较上周五上涨1.15美元/吨,北方中小钢厂采购量有所增多。国产矿价格小幅探涨,河北唐山铁精粉出厂价格上涨10元至625元/吨左右,安徽地区铁精粉出厂价格保持510元/吨左右,成交情况依然不理想。近期钢厂高炉开工率仍保持高位,甚至略有提升,随着扁平材价格走高,前期一直观望的一些钢厂也适当加大了备货力度,港口走货量较前期有所增多。但是,在1.4亿吨库存的高压下,矿价要有明显回升显然也是力不从心。预计下周进口矿价格震荡偏强运行。

煤焦:

本周国内炼焦煤市场平稳运行。其中,山西柳林地区主焦煤价格降至1230-1250元/吨,库存量不多;河北唐山地区主焦煤出厂价保持1320元/吨左右,钢厂库存多在12天左右。进口方面,澳大利亚峰景煤对我国出口报价升至155.25美元/吨(CIF),较上周上涨5.25美元/吨。焦炭方面,本周焦炭市场变动不大,山西地区二级冶金焦出厂价上涨30元至1430元/吨,河北和山东地区二级冶金焦出厂价在1640元/吨和1620元/吨,东北、江苏部分焦企报价略有上调。随着热轧价格走高,目前钢厂整体盈利情况较好,对于焦炭价格探涨抵触情绪也不大,预计下周国内焦炭价格有望继续小幅上涨,炼焦煤价格以稳为主。

废钢:

受钢材和铁矿价格上涨带动,本周国内废钢价格小幅上涨。截止本周四,江浙地区重废(>6mm)价格升至1530-1580元/吨,边角料价格为1610-1670元/吨,较上周末上涨40-50元/吨,包括沙钢在内的主导钢厂都相继提价;两湖、两广地区重废主流价格上涨30元左右至1520-1550元/吨,整体成交一般;河北、辽宁地区重废价格上涨30元至1750-1830元/吨。近期废钢市场需求向好,一些商家认为钢厂提价幅度低于预期,发货不积极,预计下周部分地区废钢价格仍有上涨空间。

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

注:上表选择的均为该区域内最有代表性的钢厂价格

三、国内钢厂成本和库存变化

受铁矿石价格小幅反弹影响,本周国内钢厂生产成本略有回升。截止本周四,年产能大于1000万吨钢厂的三级螺纹钢生产成本约为2734元/吨,较上周末增涨3元/吨;年产能500-1000万吨钢厂的三级螺纹钢生产成本约为2703元/吨,较上周末增涨4元/吨;年产能小于500万吨钢厂的三级螺纹钢生产成本约为2642元/吨,较上周末增长8元/吨。本周国内钢材市场涨跌互现,扁平材相对偏强,与长材的盈利差距进一步缩小。截止周四,国内市场三级螺纹钢和5.75mm热卷平均价格分别为3728元/吨和3492元/吨,分别较上周末下跌2元/吨和上涨77元/吨。对应20天前的原料成本,目前国内钢厂螺纹钢盈利增加至928元/吨,热卷盈利约692元/吨。若按当期成本计算,螺纹钢盈利约986元/吨,热卷盈利750元/吨。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),本周钢厂采购积极性明显增强,特别是外矿采购增多,库存水平较前期略有增多;废钢涨价幅度与商家预期有一定差距,到货量并未有明显好转;煤焦到货相对稳定。

表4:本周国内钢厂(厂内)原料库存变化

四、本周金融衍生品市场变化(主力合约)

本周期货市场走势不一,双焦小幅震荡上涨,多头主动增仓支撑拉涨;期矿低位盘整,低位空头打压力度较弱;期螺持续走低,观望情绪明显,是唯一基差增长的品种,一些投资者近期操作策略偏向多焦空螺。

表5:本周矿煤焦钢期货基差变化

五、综合观点

随着高温多雨季度来临,后期建筑用钢需求无疑将逐步减弱,但毕竟目前钢厂的盈利空间仍在800元左右,短期减产的可能性不大,原料市场需求坚挺,一些前期跌幅较大的品种短线仍有反弹空间。另一方面,受制于钢价上涨力度减弱,以及资金面的压力,原料价格反弹力度相对有限。预计下周国内钢坯价格将小幅回落,外矿、焦炭、废钢价格震荡偏强,煤炭以稳为主。 [文] 西本新干线特邀撰稿人 谦文2017/6/23

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行