西本要闻

5月19日西本新干线钢材价格指数走势预警报告

2017年05月19日13:59 来源:西本资讯

本期观点:供应偏紧 延续涨势

时间:2017-5-22—2017-5-26

预警色标:红色

●市场回顾:资源偏紧成交活跃,现货钢价大幅上涨;

●成本分析:矿坯上涨煤焦下跌,钢厂利润创下新高;

●供需分析:4月产量再攀新高,社会库存持续下降;

●宏观分析:4月经济稳中趋缓,金融监管初现缓和;

●综合观点:4月份国内粗钢日均产量创下历史新高,同时房地产及基建投资增速加快,显示国内钢材市场供需两旺。在地条钢清理加快及环保治理不断加码的情况下,短期国内市场供应依然偏紧,部分市场资源规格短缺明显。而上周末以来监管层连续释放积极信号,或意味着后续相关金融监管措施将会更加注重力度和节奏,有利于市场信心恢复。短期国内钢价或将延续上涨态势。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在3850-3950元/吨区间震荡上行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格大幅上涨。截至5月19日,西本指数报在3840元/吨,较上周末上涨170元/吨;同期,沪上优质品三级螺纹钢代表规格报在3730元/吨,较上周末上涨250元/吨;而沪上优质盘螺代表规格报价3790元/吨,较上周末上涨210元/吨。

市场反馈,上周末期间“一带一路”会议正式召开,京津冀地区钢厂限产,给市场带来明显提振,唐山钢坯大幅推高,带动现货纷纷走强。本周以来,本地主流资源整体上行,加上成交表现相当不错,现货价格连续上涨,累计涨幅超过150元/吨,大厂螺纹报至3730元/吨高位,小厂螺纹报3640-3680元/吨,两者相差不大。与此同时,期螺表现也十分抢眼,周中向上突破压力位至近期新高,对现货市场带来不小鼓舞。目前看来,近期库存持续下行,规格短缺情况较为明显,商家惜售心态较浓,现货价格易涨难跌。在成交放量以及资源紧俏的双重利好带动下,预计短期本地建材价格将维持强势运行。

那么,下周钢价走势将如何变化?4月粗钢日均产量再创新高,市场供应是否将出现加大?各地环保及去产能再次发力,对钢价助推影响情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

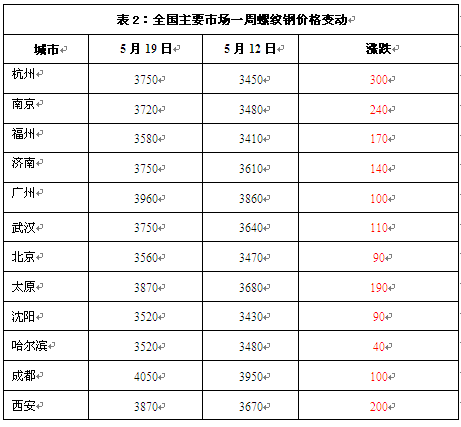

根据国内知名商品现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全面上涨,其中北方地区涨幅相对较小,其他地区多数市场价格涨幅均超过100元/吨,市场信心明显恢复。具体如下:

北京市场:本周各地市场现货报价纷纷大幅拉涨,北京市场受一带一路峰会影响,运输受阻,且终端采购相对较弱,市场涨势一般,累计涨幅100元/吨。现河北钢铁HPB300高线8-10mm价格为3910元/吨; HRB400EФ12-Ф14mm小螺纹3810-3820元/吨,HRB400EФ16mm螺纹3800元/吨,HRB400EФ18-25mm大螺纹3550-3570元/吨;HRB400盘螺3580-3600元/吨。

市场反馈,本周期螺主力合约一改颓势,强劲反弹,拉涨200点;唐山钢坯也随势而涨,累计涨幅达100元/吨。各地现货市场更是借势大幅拉涨。北京市场由于本周峰会影响,出货受阻,在成交相对较弱的情况下,受外围市场大涨带动,现货报价稳步小幅拉涨,但商家表现较为谨慎,基本出货为主。考虑到北京市场近期整体需求一般,现货报价处于高位,且商家对后市预期比较谨慎,预计下周北京市场整体高位盘整为主。

杭州市场:本周杭州建筑钢材价格大幅上涨,全周累计涨幅200元/吨。现沙钢16-25mm螺纹钢主流报价在3750元/吨,永钢、中天、新兴、申特等同规格资源报价3680-3730元/吨;永钢、中天、萍钢等盘螺和线材价格3820元/吨左右。合格品螺纹售价在3640-3680元/吨,线材和盘螺3700元/吨左右。

市场反馈,上周末唐山钢坯大涨60元/吨,市场信心明显恢复,进入本周后期螺连续大涨,带动现货价格持续拉涨。当前江苏地区小钢厂生产依然受限,市场资源规格断档现象明显,小厂资源与大厂资源基本没有价差,也带动近期市场整体易涨难跌。同时,小厂生产受限,也给大厂进一步提高市场占有率提供了空间,钢厂订货比例维持高位,其中永钢对5-3期螺纹、线材和盘螺计划量均不打折。在5月中旬主导钢厂价格调幅不及预期的情况下,预计5月下旬沙钢出厂价格大幅上调已难以避免,或将带动下周杭州钢价仍将震荡趋高。

广州市场:本周广州市场建材价格上涨,各品种累计涨幅70-90元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在3950元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在3830-3910元/吨;韶钢HPB300Ф6.5-10mm高线主流价格在3800-3830元/吨;广钢、珠海粤钢、湘钢同规格高线售价3720-3760元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元3830-3910/吨。

市场反馈,双休日利好频出,华北钢坯价格大幅推涨,广州市场双休日出现小幅探涨。周一开市,本地主导钢厂如韶钢、裕丰、珠海粤丰趁势推涨,市场报价整体报高;周中,黑色系期货大幅拉高,国内主要市场钢价上涨,带动广州市场价格进一步走强;周四,钢厂继续发力,外围市场价格普涨,商家报价更高。出货方面,周初广州天气暴雨,下游需求明显减弱,市场成交不佳;周中,天气转晴,下游需求发力,市场成交氛围转好。据跟踪统计,本周大户日均销量1500吨,较上周有所增加。库存方面,因近期华东、华北市场价格大涨,南北价差缩小,本周广州市场到货量减少,其中线材和盘螺资源紧缺,随着前期资源卸货完毕,预计后期到货量还会减少。综合来看,本周钢价上涨,主要原因是环保炒作、钢坯上涨、期货拉升,以及钢厂推动,虽然短期内市场心态向好,但广州即将进入多雨季节,不利天气对下游施工会造成一定影响,预计下周广州市场价格很难大幅拉升。

二、成本分析

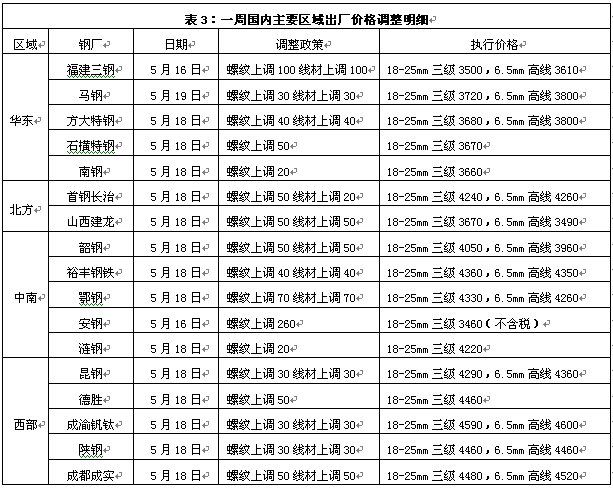

1、本周钢厂调价

本周国内钢价大幅上涨,各区域钢厂出厂价格也是频繁上调,其中安阳钢厂对出厂价格大幅上调260元/吨,福建三钢、马钢、南钢等钢厂出厂价格累计涨幅也在100元/吨以上。当前钢厂生产建材利润高企,各大钢厂基本是满负荷生产,出厂价格更多是基于市场价格而调整。考虑到中旬华东地区钢厂出厂价格上调幅度不及预期,代理商利润空间已相当大,预计华东地区主导钢厂沙钢、永钢对5月下旬出厂价格大幅上调已不可避免。

从钢厂生产情况来看,据国家统计局统计,1-4月我国粗钢、生铁和钢材产量分别为27387万吨、22861万吨和35185万吨,同比分别增长4.6%、增长4.2%和增长1.7%。其中4月我国粗钢、生铁和钢材产量分别为7278万吨、6258万吨和9490万吨,同比分别增长4.9%、增长5.4%和增长0.5%;日均产量分别为242.6万吨、208.6万吨和316.33万吨,环比分别增长4.3%、增长4.5%和增长1.3%,粗钢和生铁产量均创历史新高。结合进出口数据测算,1-4月份我国粗钢和钢材资源供应量分别为22749万吨和31943万吨,同比分别增长9.8%和增长4.9%。其中4月我国粗钢和钢材资源供应量分别为6704万吨和8949万吨,同比分别增长10%和3.5%。4月份我国粗钢和生铁产量双双创历史新高,一方面表明当前钢厂生产积极性依然高企;另一方面也表明取缔地条钢已初见成效,小钢厂退出留下的供应缺口由大中型钢企增产来弥补。

2、原材料

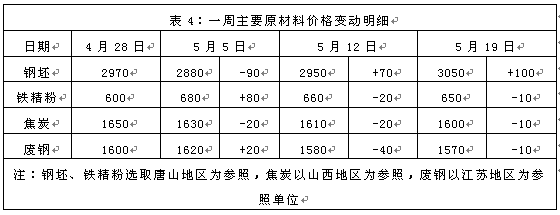

本周国内原料价格表现分化,其中钢坯价格大幅上涨,进口矿价也连续小涨,国产矿、焦炭、废钢价格仍稳中有跌。分品种来看:

钢坯市场:上周双休日期间唐山钢坯价格大涨60元/吨,重回3000元/吨上方,本周初维持平稳,周二还出现20元/吨的回落,不过周三单日大涨50元/吨,周四续涨10元/吨,全周累计涨幅达100元/吨。受环保限产影响,本周钢厂持续拉涨成品材出厂价格,成交活跃,带动钢坯价格上涨。当前钢坯企业生产利润超过500元/吨,一带一路峰会结束后钢厂复产加快,加上即将进入传统消费淡季,或将影响未来钢坯价格的走势。预计下周国内钢坯价格或将以震荡为主。

焦炭市场:本周国内焦炭价格继续下跌,幅度在30-50元/吨,部分焦企本月累计降幅已达150元/吨。近期由于限产,高炉开工率有所下降,钢厂焦炭库存充足,焦企不断下调焦炭出厂价格来弥补销售带来的压力。当前大部分钢厂焦炭库存依然在中高位水平,以控制库存为主,短期需求较差,焦化厂方面,一些焦化厂有因为环保原因焦炭不能落地,而出现到处甩货现象,拉低市场价格。当前看整体焦炭货源较为充足,价格短期依然承压。

废钢市场:本周国内废钢价格弱势运行,整体成交萎靡。本周沙钢继续下调废钢采购价格,幅度40-60元/吨。从本月9日至今,差不多一周的时间里,沙钢连续下调3次废钢采购价格,累计幅度达到110-150元/吨。其他钢厂跟跌幅度表现不一,视自身厂里库存量而定,但普遍也下调20-50元/吨。中频炉关停、不断有环保检查,使得废钢需求不断走低。预计下周国内废钢价格仍将弱势运行。

铁矿石市场:本周河北地区铁精粉价格小幅下跌。据国家统计局数据,4月我国铁矿石原矿产量10337.2万吨,同比增长4.0%;1-4月产量40090.3万吨,同比增长12.3%,国产矿复产进程不断加快。受环保限产影响,上周高炉开工率继续下降,部分钢厂减少采购,河北地区铁精粉价格承压。不过随着一带一路峰会的结束,钢企在当前利润高企的情况下复产积极,对铁矿石将存在一定的补库需求。预计下周河北地区铁精粉价格将有望止跌回升。进口矿价格连续小幅上涨,截止5月18日,普氏62%铁矿石指数报62.45美元/吨,较上周末上涨1.9美元/吨。上周澳大利亚三大港口日均发货量达到143.57元/吨,环比大增9.8%,港口库存压力依然较大。澳大利亚受天气影响一季度发货量回落,在全年目标不变情况下,预计二季度发货量大幅增加。在市场总体资源供大于求的情况下,矿价难以摆脱相对偏弱的格局。预计下周进口铁矿石价格或围绕60美元/吨关口波动。

海运市场:5月18日,波罗的海干散货运价指数(BDI)收报960点,较前一交易日下跌3点或0.31%,连续4个交易日出现下跌。自4月18日起,BDI指数一路下跌,跌幅累计26%。散货船的运力过度供给已持续数年,2016年散货船平均日均收益跌至14年来最低,为6,218美元/天。这加剧了船东的财务负担,迫使他们通过采取大量拆船以及延迟交付新船等措施来控制船舶供给,这也导致2016年的散货船队增长率降至16年以来最低点2.3%。预计下周BDI指数仍将偏弱震荡。

三、供给和需求分析

西本新干线交易平台数据显示,本周沪上钢价大幅上涨,市场看涨心态积极,终端用户踊跃入市采购,中间商也普遍加大备货,除周二出货量相对较小外,其他几个交易日出货量均处于高位,全周整体成交较上周明显放量。

而从库存情况来看,本周沪市建材库存继续下降,市场成交情况趋于活跃,同时周边江苏地区钢厂生产依然受限,资源到货不多,市场资源规格断档明显。而从全国钢材库存来看,本周全国钢材市场库存连续第十三周下降,且库存降幅较上周明显扩大,尤其是螺纹、线材库存已明显低于去年同期水平,处于历史低位。或显示尽管数据显示粗钢产量连续创历史新高,但中频炉“地条钢”的取缔,对建材供应形成的影响依然相当明显,建材市场供应整体偏紧。

四、宏观分析

1、2017年4月份,规模以上工业增加值同比实际增长6.5%,比3月份放缓1.1个百分点。1-4月份,规模以上工业增加值同比增长6.7%。

2、2017年1-4月份,全国固定资产投资(不含农户)144327亿元,同比增长8.9%,增速比1-3月份低0.3个百分点。从经季节调整后的环比速度看,4月份比3月份增长0.71%。其中民间固定资产投资同比名义增长6.9%,较1-3月的7.7%下滑明显。

3、1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。1-4月份,房地产开发企业房屋施工面积654054万平方米,同比增长3.1%,增速与1-3月份持平。1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。 4月末,商品房待售面积67469万平方米,比3月末减少1341万平方米。

4、2017年4月份,社会消费品零售总额27278亿元,同比名义增长10.7%(扣除价格因素实际增长9.7%)。1-4月份,社会消费品零售总额113102亿元,同比增长10.2%。

5、4月外汇占款减少420亿元至21.6万亿元,连续18个月下降,3月减少546.91亿元。四大行4月新增人民币贷款3061亿元;截至4月末四大行各项人民币贷款为40.8万亿元。

6、中国4月份实际使用外资金额599.1亿元人民币,同比下滑4.3%;3月份为增长6.7%。1-4月实际使用外资金额2864.1亿元,同比下滑0.1%;1-3月为增长1%。

7、4月份,国家发改委共审批核准固定资产投资项目12个,总投资1416亿元。具体包括:能源项目5个,水利项目3个,交通基础设施项目1个,工业项目1个,高技术项目2个,主要集中在能源、水利、交通等领域。

8、4月,15个一线和热点二线城市新建商品住宅价格同比涨幅全部回落,9个城市环比下降或持平;70个城市中30个城市新建商品住宅价格同比涨幅回落,31个城市环比下降或涨幅回落。

4月份部分经济指标增速出现回落,工业增加值和投资增速都弱于市场预期,显示二季度我国经济开局稳中趋缓。具体来看,4月份,全国规模以上工业增加值同比实际增长6.5%,增速比上月回落1.1个百分点;当月PPI同比上涨6.4%,涨幅比3月份回落1.2个百分点,PPI同比涨幅连续两个月回落。1-4月份,全国固定资产投资同比增长8.9%,增速比1-3月份回落0.3个百分点。1-4月,民间固定资产投资同比增长6.9%,增速比1-3月回落0.8个百分点,这是民间投资增速时隔7个月后再次出现回落走势。从三大投资结构来看,4月份固定资产投资增速回落主要由于制造业投资增速的回落。其中,房地产开发投资单月同比增长9.6%(前值9.4%),整体仍保持较高的水平;但在整体销售回落影响下,新开工面积同比也从13.1%回落至10.1%,预计后续开发投资也将逐步回落。拖累固定资产投资增速显著下滑的主因制造业增速显著回落,从3月的6.9%降至3.2%。基建方面,4月单月同比增速17.4%(前值16.8%),预计上半年基建托底作用较强。

资金方面,本周五央行暂停公开市场逆回购操作,当日有200亿元逆回购到期。另外,周五按计划开展800亿元中央国库现金管理商业银行定期存款招标。央行本周净投放1600亿元,上周净回笼1200亿元。央行数据显示,4月份新增人民币贷款1.1万亿元,预测值8150亿元,前值10200亿元。同比多增5444亿元,环比多增800亿元。4月新增贷款明显超出市场预期及去年同期的5556亿元,主要就是由住户和企业部门合计高达9667亿元的中长期贷款拉动的。4月社会融资规模1.39万亿元,前值2.12万亿元,连续两月增长超出预期,比上年同期多6133亿元。另外,社融结构中呈现明显的表外转表内趋势。4月M2(广义信贷)同比增长10.5%,增速续创去年7月来新低。上周末央行的发布货币政策报告,明确提出要注意防范金融风险与维护流动性基本稳定的基本平衡。同时,新华社发文指出,资本市场不能发生处置风险的风险。监管层释放积极信号,或意味着后续相关措施将会更加注重力度和节奏,金融监管对市场冲击最激烈的阶段已过去,这将为市场信心修复创造条件。

五、综合观点

本周沪上钢价大幅上涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周国内钢价大幅上涨,在看涨心态强烈的情况下,终端用户及中间商均积极入市采购,市场成交趋于活跃。从4月份投资数据来看,尽管固定资产投资增速出现回落,但拖累固定资产投资增速下滑的主要原因是制造业增速显著回落,与国内建筑钢材需求关联最为密切的4月份房地产及基建投资增速均在加快,显示当前国内钢市需求依然维持较高水平。

其二、供给因素。4月份我国粗钢和生铁日均产量分别达到242.6万吨、208.6万吨,双双创下历史新高。一方面表明当前钢厂生产积极性依然高企;另一方面也表明取缔地条钢已初见成效,小钢厂退出留下的供应缺口由大中型钢企增产来弥补。当前全国取缔地条钢督查正在进行,多地相继公布地条钢企业清单。当前尽管多数大中型钢厂均在全力生产建筑钢材,但取缔地条钢留下的供应缺口短期依然难以迅速弥补,国内建筑钢材市场库存在经过连续13周的下降之后,已大幅低于去年同期,处于多年来的低位,多地市场出现资源规格短缺的现象。市场供应整体偏紧,也成为推动近期钢价上涨的主要因素。

其三、成本因素。本周进口矿价小幅上涨,但煤焦、废钢价格依然下跌,钢厂成本变化不大,利润大幅攀升。本周西本钢材指数上涨170元/吨,同期成本指数上涨4元/吨,目前国内螺纹钢生产企业平均毛利达到1088元/吨,已超过3月中旬的高点,创多年来的新高。当前铁矿石供应整体依然宽松,港口库存持续攀升,煤焦企业库存压力也仍然偏大,短期原料偏弱的态势难以改变。不过当前钢厂库存及资金压力普遍不大,5月下旬沙钢、永钢等主导钢厂对出厂价格将大幅上调将不可避免,对短期市场走势或将形成一定的助推作用。

综合概括而言,4月份国内粗钢日均产量创下历史新高,同时房地产及基建投资增速加快,显示国内钢材市场供需两旺。在地条钢清理加快及环保治理不断加码的情况下,短期国内市场供应依然偏紧,部分市场资源规格短缺明显。而上周末以来监管层连续释放积极信号,或意味着后续相关金融监管措施将会更加注重力度和节奏,有利于市场信心恢复。短期国内钢价或将延续上涨态势。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在3850-3950元/吨区间震荡上行。[文]西本新干线特邀撰稿人 2017/5/19

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%