西本要闻

[库存看钢市]4月上旬产量继续回升 钢价短期偏弱整理

2017年04月24日12:29 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(4月14日—4月21日)西本——钢材指数继续大跌,周五收在3480元/吨,一周下跌110元/吨。西本新干线现货交易平台监测的数据显示,上周国内钢价延续跌势,部分市场下半周小幅回升。截止4月21日,全国61个主要市场25mm规格三级螺纹钢平均价格为3562元/吨,一周下跌122元/吨。华东区域杭州市场三级螺纹钢代表品种规格价格报在3500元/吨,一周下跌130元/吨;华南区域广州市场螺纹钢代表品种规格价格报在3950元/吨,一周下跌150元/吨;华北区域北京市场螺纹钢代表品种规格价格收在3360元/吨,一周下跌110元/吨;西南成都市场螺纹钢代表品种规格价格收在3760元/吨,一周下跌100元/吨;华中武汉市场螺纹钢代表品种规格价格收在3590元/吨,一周下跌90元/吨。

期货方面,上周螺纹钢期货先跌后涨,周一、周二大幅下跌,周三后逐步回升。最终周五螺纹钢主力合约RB1710合约收盘价格为2928元/吨,较前一周五收盘价下跌14元/吨。上周主力合约RB1710日均成交量为536万手,较前一周增加66万吨;上周五收盘持仓量约为272万手,较前一周五减少9万手。上周下半周在钢铁去产能及环保治理预期再次加强、社会库存大幅下降、央行公开市场连续净投放资金等因素带动下,螺纹钢期货强势反弹。但整体看现货市场跟进不力,期现价差大幅收窄,现货市场钢厂订单压力价格,出厂价格全面下调。而双休日期间唐山钢坯价格大跌70元/吨,对本周期货走势将形成明显利空影响。预计本周螺纹钢期货或仍将先跌后涨。

上周钢材现货大幅下跌、期货先跌后涨,那么本周钢价走势如何?4月上旬重点钢企产量及库存量均明显上升,市场供应压力是否加大;华东地区主导钢厂出厂价格大幅下调,会否引起现货钢价再次下跌?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

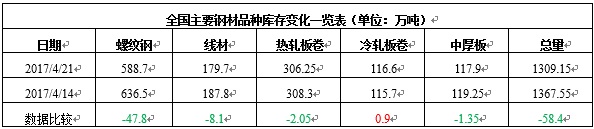

一、库存总量分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:4月21日沪市螺纹钢库存总量为20.21万吨,较上期减少0.54万吨;线材4.9万吨,较上期减少1.2万吨;盘螺4.9万吨,较上期减少0.4万吨。综合来看,本期沪市建筑钢材库存总规模为30.01万吨,较上期减少2.14万吨。上周市场整体成交情况环比小幅回落,但依然维持在较高水平,西本新干线监测的沪线螺终端日均采购量环比回落4.86%,商家对后市信心不足,在减少资源入库的同时,加大手中现货资源的出货套现力度,市场库存量明显下降。

二、总结分析

纵观全国市场,本期全国35个主要市场螺纹钢库存量为588.7万吨,减少47.8万吨,降幅为7.51%;线材库存量为179.7万吨,减少8.1万吨,降幅为4.31%。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1309.15万吨,较前一周减少58.4万吨,降幅为4.27%。总体来看,本周全国钢材市场库存连续第九周出现下降,且库存降幅在最近两周连续扩大,目前的库存水平较去年同期增加39.11%。在产量维持高位的情况下,社会库存依然快速下降,也验证在当前消费旺季,国内钢市需求整体较为旺盛。不过同时,近几周钢厂库存连续攀升,显示钢厂库存压力仍在加大。

据中钢协统计,4月上旬重点钢企粗钢日产估算值为181.04万吨,环比增长1.20%;全国估算值为234.78万吨,环比增长1.16%。4月上旬末重点企业钢材库存为1428.63万吨,旬环比增长8.03%。4月上旬重点企业产量及库存均明显回升,显示钢厂生产仍在加快,库存压力加大,后期钢厂如何去库存,对市场走势将形成较大压力。从华东地区钢厂订货比例来看,沙钢4月全月均不打折,永钢4-3期螺纹9折、线盘不打折,中天-3期螺纹、线材、盘螺均不打折,也显示钢厂目前供应充足。另外,近日山西地区明确表态煤炭行业今年不再实施276个工作日制度,山西省还将稳定推动优质产能的释放,拟新增加7000万吨先进产能,显示今年煤炭行业去产能力度较去年将有所减弱,对市场信心将形成一定影响。

4月21日,国内主导钢厂沙钢、河钢集团相继出台4月下旬价格政策,整体看对出厂价格全面大幅下调,并对前期合同进行大幅补差。其中沙钢对螺纹下调250元/吨,线材、盘螺下调180元/吨,对上期合同螺纹补差180元/吨,线材、盘螺补差150元/吨;河北钢铁对螺纹下调200-290元/吨,线材下调290元/吨,盘螺下调260元/吨。主导钢厂价格下调幅度整体超出市场预期,显示当前钢厂库存及订单压力较大,挺价信心不足。而近日天津地区严厉查处渗坑污染事件,大邱庄地区焊管厂大范围停产,多数企业均停采带钢,双休日期间唐山带钢价格大幅下跌超过百元,唐山钢坯价格大跌70元/吨,成本对钢价走势仍将形成拖累。

综合来看,3月国内粗钢日均产量创历史新高,4月上旬重点钢企粗钢日均产量继续上升,引发了市场对于供给增加的担忧。目前钢厂端受销售压力增大影响库存开始被动上升,钢厂挺价信心不足,对后期钢价将形成较大压力。预计短期国内钢价将偏弱整理。[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

· 2023-07-04【7月4日建筑钢市晚报】涨势难续

· 2023-07-047月4日钢厂调价信息汇总

· 2023-07-04中集SOE订单排至2026年

· 2023-07-04银行间隔夜回购利率走高

· 2023-07-04上半年中国百城新房价格保持横盘