西本要闻

[库存看钢市]资金紧张情绪悲观 钢价跌势恐将加速

2017年03月27日08:25 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(3月17日—3月24日)西本——钢材指数大幅下跌,周五收在3880元/吨,一周下跌90元/吨。西本新干线现货交易平台监测的数据显示,上周国内钢价全面下跌,华东、华北、西南地区多数市场跌幅超过百元。截止3月24日,全国61个主要市场25mm规格三级螺纹钢平均价格为3969元/吨,一周下跌75元/吨。华东区域杭州市场三级螺纹钢代表品种规格价格报在3860元/吨,一周下跌130元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4390元/吨,一周持平;华北区域北京市场螺纹钢代表品种规格价格收在3830元/吨,一周下跌150元/吨;西南成都市场螺纹钢代表品种规格价格收在3990元/吨,一周下跌200元/吨;华中武汉市场螺纹钢代表品种规格价格收在3930元/吨,一周下跌90元/吨。

期货方面,上周螺纹钢期货主力正式转换至1710合约,全周表现为单边大幅下跌走势,多头基本无抵抗之力。最终周五螺纹钢主力合约RB1710合约收盘价格为3140元/吨,较前一周五收盘价下跌229元/吨。上周主力合约RB1705日均成交量为329万手,较前一周增加131万吨;上周五收盘持仓量约为209万手,较前一周五增加84万手。近期市场利空密集发酵:国内新一轮楼市调控愈演愈烈、央行货币政策转向从紧,以及国内钢厂复产增多、社会库存降幅趋缓等。而唐山钢坯价格在双休日期间大跌120元/吨,或将加剧市场心态的恐慌。预计本周国内螺纹钢期货将继续下跌。

上周钢材现货、期货均大幅下跌,那么本周钢价走势如何?新一轮楼市调控政策密集出台,对钢市需求会否形成利空影响?央行货币政策收紧,一季度末市场资金紧张会否加剧?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

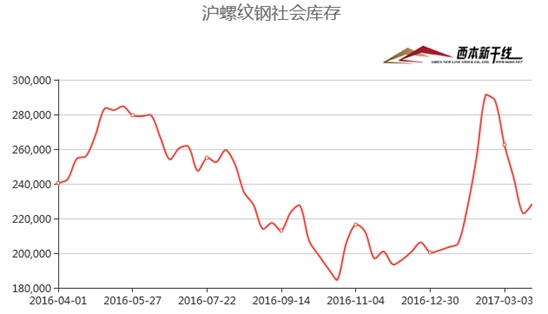

一、库存总量分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:3月24日沪市螺纹钢库存总量为22.85万吨,较上期增加0.55万吨;线材5.35万吨,较上期减少0.2万吨;盘螺4.8万吨,较上期增加0.3万吨。综合来看,本期沪市建筑钢材库存总规模为33万吨,较上期增加0.65万吨。上周申城出现连续阴雨天气,加之钢价下跌,成交明显趋弱,上周西本新干线监测的沪线螺终端采购量的数据环比大幅下降29.79%,同时江苏地区小厂到货增多,东北地区部分钢厂资源也相继到货,使得本地库存结束此前连续四周的下降趋势,转而出现上升。

二、总结分析

纵观全国市场,本期全国35个主要市场螺纹钢库存量为736.6万吨,减少21.1万吨,降幅为2.78%;线材库存量为200.75万吨,减少4.95万吨,降幅为2.41%。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1477.8万吨,较前一周减少28.25万吨,降幅为1.88%。总体来看,本周全国钢材市场库存连续第五周出现下降,不过本周库存降幅连续第二周出现收窄,目前的库存水平较去年同期增加28.4%。今年钢厂利润持续处于高位,近期钢厂复产明显增多,市场供应出现上升,而受“买涨不买跌”心态影响,终端用户观望情绪加重,市场成交减弱,社会库存继续明显下降困难。

近期国内旋风般推出新一轮房地产调控,据统计,3月以来已有24个城市升级了楼市调控政策,其中既有一二线城市,也有部分三四线城市。尤其是北京自3月17日以来短短10天内8次出手,连续发布认房认贷、非京籍购房纳税记录进一步从严、离婚一年内贷款按二套房执行、在建在售“商办”不得卖给个人、教委划学区房新政等限制措施,力度堪称史上最严,成为新一轮楼市调控的风向标。从政策预期看,本轮调控范围更大、力度更强、措施更严,遇涨即调。央行窗口指导房贷增速逐月下降,多地商业银行提高房贷利率,信贷政策收紧对整体房地产市场将会形成明显的降温影响。严控之下,国内房地产销售及投资都将逐步呈现降温趋势,对国内钢材市场需求也将形成趋弱影响。

3月26日,在博鳌亚洲论坛上,央行行长周小川表示,货币政策在经过多年的量化宽松之后,目前全球已经到达了这次周期的尾部,这意味着货币政策将不再是宽松的政策。事实上,在3月16日美联储加息后,央行随即全线上调SLF、MLF及逆回购利率,这是年内第二次上调,这是央行继春节上调操作利率后的第二次上调。从3月份开始,央行逆回购便连续实施资金净回笼,直至20号才有少许净投放,包括一连串近期出台的房地产限贷政策信号已显示出央行货币政策转向“稳通胀、控风险”,资本市场等去杠杆的步伐开始加快。加之今年美联储预计今年还将加息2次或更多,这也将直接刺激国内货币政策的持续收紧。后续随着MPA考核的来临,即使银行流动性恢复,银行内部也会收紧对非银的拆借,资金面在3月底仍然会持续紧张。而本周既是3月底又是一季度末,资金层面可能会更加紧张,对钢价走势将形成压制。

综合来看,当前国内钢市所面临的基本面利空密集发酵,新一轮楼市密集调控、央行货币政策收紧,以及钢厂复产增多、社会库存降幅连续趋缓等。本周既处于三月末又处于一季度末,市场资金紧张局面将进一步加剧,市场悲观情绪蔓延,短期国内钢价跌势或将出现加速。[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐