西本要闻

2017年3月西本新干线钢材价格指数走势预警报告

2017年02月24日11:30 来源:西本资讯

本期观点:多空交织 先抑后扬

时间:2017-3-1—2017-3-31

关键词:需求 产量 政策 资金

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:政策发力预期良好,期现钢价大幅上涨;

●供给分析:供应收缩预期强烈,社会库存大幅攀升;

●需求分析:各地纷纷加码基建,地产市场明显降温;

●成本分析:煤焦下跌矿坯大涨,钢企盈利大幅提升;

●宏观分析:钢价大涨引发关注,行业资金趋于紧张;

●综合观点:国内钢价在2月传统消费淡季涨至近四年新高,引发相关部门进行价格干预,钢厂及钢贸商利润均处于历史高位,库存资源套现风险加大,或将引起3月份钢价出现回调。不过考虑到当前经济企稳回暖,各地推出大规模基建计划,使得进入消费旺季后的需求仍值得期待。而去产能政策仍在不断发力,市场供应收缩预期强烈,钢价回调后仍有上涨动力。预计3月份国内钢价或将呈先抑后扬走势。基于此,预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3600-4000元/吨区间震荡运行。

行情回顾:2月钢价大幅上涨

一、行情回顾篇

2月上旬受春节因素影响,钢价表现相对平稳;中旬随着成交逐步恢复,去产能政策发力及基建刺激对市场信心形成极大提振,钢价迎来一波暴涨,价格超过去年12月份的高点,创2013年3月中旬以来的新高;下旬在管理层出台降温措施以及商家获利套现影响下,钢价小幅回落。

截至2月24日,西本钢材指数收在3820元/吨,较上月末上涨340元/吨,月环比涨幅为9.77%,较去年同期价格上涨1740元/吨,同比涨幅为83.65%。2月23日螺纹钢期货主力合约RB1705收盘价格为3483元/吨,较上月末上涨114元/吨,月环比涨幅为3.38%。在1月份期货价格涨幅远大于现货,2月份期货涨幅则远小于现货,期货相对于现货也再次处于大幅贴水局面。

2月份国内钢价大幅上涨的主要原因有以下几点:一是去产能持续发力,尤其是发改委明确上半年彻底清除生产建筑用钢的中频炉、工频炉产能,使得供应收缩预期强烈;二是各地方政府纷纷发布大规模基建投资计划,提升了市场对后期需求回暖的信心;三是钢厂库存及资金压力不大,钢厂定价地位提高,挺价意愿坚决,对钢价整体走势形成提振。

综上,2017年2月份国内现货钢价出现大涨,那么接下来的3月,钢价走势如何?传统消费旺季到来,市场真实需求表现如何?五部委发文抑制钢价上涨,对市场影响几何?去产能政策力度会否再次加码?带着诸多问题,一起来看2017年3月沪上建筑钢材行情分析报告。

供给分析:1月出口明显下降

●2月社会库存大幅攀升

●1月粗钢日均产量基本平稳

●1月钢材出口量明显回落

●下月建筑钢材产能释放预期

二、供给分析篇

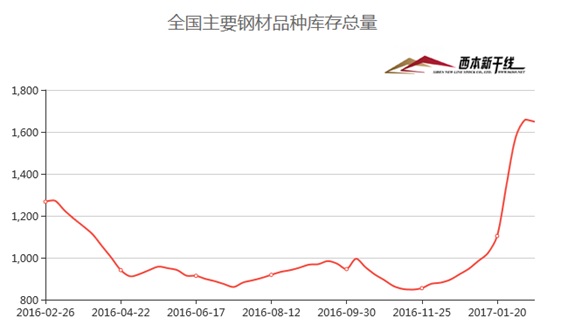

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至2月24日,国内主要钢材品种库存总量为1648.6万吨,较1月末大幅增加544.7万吨,增幅49.3%,较去年同期增加381.3万吨,增幅30.1%。分品种来看,2月份与1月份比较,全国螺纹钢、线材、热轧板卷、冷轧板卷、中厚板库存量分别增加307.05万吨、100.5万吨、95.45万吨、12.9万吨和28.8万吨,分别上升54.4%、69%、49.6%、12.4%和29.6%。春节后连续两周社会库存增幅均超过200万吨,至节后第四周才开始小幅下降,市场库存增幅整体超出预期。

从钢厂库存来看,据中钢协数据显示,截止1月下旬末,重点钢企钢材库存为1414.87万吨,比上一旬增加184.07万吨,增幅14.96%;比去年12月下旬末增加184.08万吨,增幅14.96%;比上年同期增加213.16万吨,增幅17.74%。

与去年同期相比较,全国钢材市场库存增加381万吨,钢厂库存增加213万吨,市场库存和钢厂库存合计较去年同期增加594万吨,而上月为增加213万吨。产业链库存同比增幅迅速扩大,库存高位对钢价走势将形成一定压制。

2、国内钢材供给现状分析

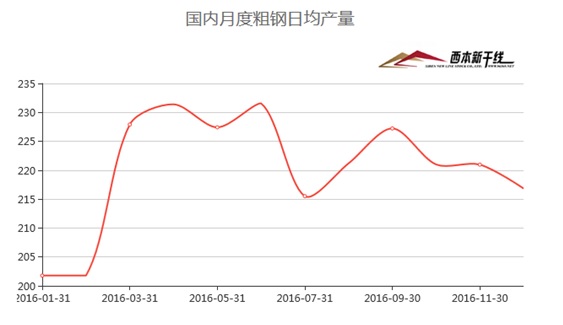

从钢厂生产情况来看,据国际钢协数据,2017年1月中国的粗钢产量为6720万吨,同比增长7.4%。按此数据测算,1月份全国粗钢日均产量为216.77万吨,较去年12月份基本持平。

另据中钢协统计,2017年1月下旬,重点统计钢铁企业粗钢、生铁和钢材日均产量分别为162.07万吨、156.1万吨和160.5万吨,分别较1月中旬下降0.18%、下降1.05%和增长0.89%。

3、国内钢材进出口现状分析

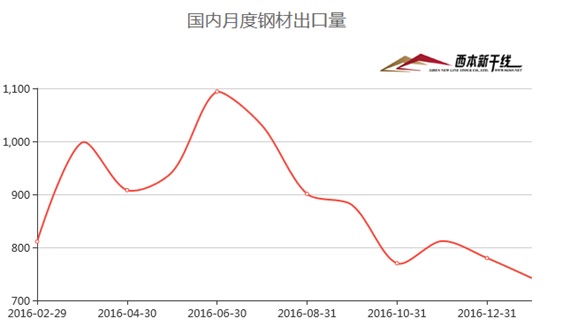

从钢材进出口数据来看,海关总署数据显示,2017年1月我国出口钢材742万吨,较上月减少38万吨,同比下降23.2%,单月出口量创2014年7月以来的新低。1月我国进口钢材109万吨,较上月减少10万吨,同比增长17.7%。

1月我国进口铁矿砂及其精矿9200万吨,较上月增加305万吨,同比增长12%。1月我国出口焦炭79万吨,较上月减少11万吨,同比增长7.6%。

4、下月建筑钢材供给预期

综合来看,当前国内钢材市场处于较高水平,获利资源套现压力加大。不过发改委明确上半年全面取缔生产建筑钢材的工频炉、中频炉产能,而两会临近华北地区钢厂限产,以及环保部不定期的环保督查,对整体供应将会形成影响,尤其是建筑钢材供应仍将受到明显抑制。预计3月份国内建筑钢材市场供应将有所偏紧。

需求分析:2月终端需求释放加快

●2月沪建筑钢材需求环比回升

●预计3月建筑钢材需求将继续好转

三、 需求形势篇

1、沪上建筑钢材销量走势分析

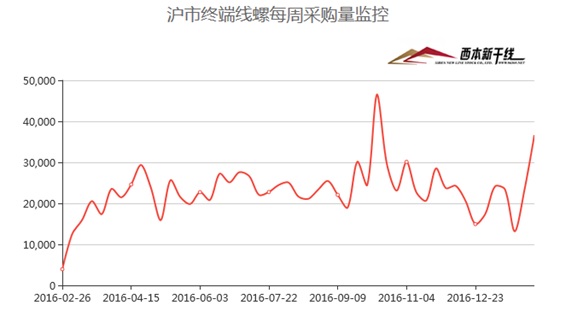

2月上旬受春节假期影响,市场成交基本停滞。进入中旬后基建和房地产项目相继复工,在市场看涨预期带动下,终端用户纷纷提前入市采购,中间商也普遍踊跃备货,市场提前显示出旺季特征,成交情况持续活跃。2月全月终端需求环比明显回升,西本新干线监测的沪线螺终端日均采购量环比回升32.56%。尽管1-2月份投资数据要到3月中旬才公布,但高频数据表明当前投资需求继续走强,电厂日耗煤量增速显著高于去年同期,1月重卡和挖掘机销量继续飙升,铁路货运量增速也出现加快,处于采购阶段或执行阶段的PPP项目已经从2016年1月的不到1万亿元猛增至2016年底的近4万亿元。节后数日内许多基建和房地产项目即开始复工,进度明显早于往年。此外,年初以来部分省市发布了2017年固定资产投资目标,显示许多省市的地方政府计划投资有加速的倾向。

2、下月建筑钢材需求预期

从当前形势来看,在工业企业盈利修复、地方政府基建投资加码和PPP项目加快落地的多种因素拉动下,当前投资需求保持强劲,对国内钢市需求形成明显提振。3月份随着国内市场转入传统消费旺季,终端需求有望加快释放。

成本分析:进口矿价大幅上涨

●2月原料价格走势分化

●主要区域建筑钢材出厂价格分析

●3月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月国内原料价格除焦炭大幅下跌外,其他品种全面上涨,尤其是钢坯及进口矿价呈暴涨走势。根据西本新干线监测数据显示,截至2月24日,唐山地区普碳方坯价格为3280元/吨,月环比大涨470元/吨;江苏地区废钢价格为1940元/吨,月环比上涨160元/吨;山西地区焦炭价格为1470元/吨,月环比下跌180元/吨;唐山地区66%品味干基铁矿石价格为830元/吨,月环比上涨90元/吨。与此同时,品位62%普氏铁矿石指数为92美元/吨,月环比大涨8.55美元/吨。

分品种来看,本月国内钢坯市场开启暴涨模式,其中唐山地区钢坯价格在2月11日、13日以及20日,单日涨幅均在百元以上。春节过后,唐山钢坯价格解锁,始料未及先出现下跌,随后呈现退一步进三步的上涨模式,一路刷新近四年来的价格新高。螺纹钢期货以及下游成品材相互配合拉涨,加上下游调坯厂开工率的回升,对钢坯需求明显改善。而中频炉停产、北方环保督查等因素使得市场看涨预期强烈,进一步推动钢价涨势。不过当前唐山钢坯库存仍处于近百万吨的高位,且无论是钢坯厂家还是钢坯贸易商均获利丰厚,市场整体心态谨慎。预计下月唐山钢坯价格或将震荡回落。

本月国内焦炭价格大幅下跌,全国大部分地区跌幅均达到100-200元/吨,河北地区跌幅多达250元/吨。本月黑色产业链各品种价格普遍大涨,唯焦炭价格独自大跌,这种背道而驰的价格表现,与焦炭前期供应过剩阶段供需错配离不开关系。不过当前整个焦化行情已转入普遍亏损局面,焦化企业限产增多。市场对于焦炭的预期已在逐步改变,价格进一步下跌空间有限。预计下月国内焦价格将止跌回稳。

本月国内废钢价格大幅上涨。自元宵节过后,废钢价格终迎复苏,钢厂对废钢需求量增加。不过各地区废钢价格表现不一,情况也十分复杂。河北地区废钢价格偏高,因好料短缺,呈现高价无货的状态;而江苏地区本月沙钢采购价格上调,市场价格纷纷跟随上涨,但差料多无人问津。因国家环保政策落实力度加大,中频炉、小电炉企业已处于停产状态,总体废钢需求量未有明显增加,但目前采购废钢仍有成本优势,钢厂采购量不会减少,但电炉企业开工率不高。预计下月国内废钢价格将稳中趋弱。

从铁矿石市场来看,本月国内铁精粉价格大幅上涨,河北地区价格上涨90元/吨左右。元宵节过后,矿山陆续恢复生产,精粉产量增加,钢厂补库积极,对高品位的铁精粉大量采购,导致出现供不应求的局面。国产铁精粉价格整体上涨,个别矿山伴随惜售现象,部分地区价格一个月暴涨200元/吨。预计下月河北地区铁精粉价格仍将稳中有涨。本月进口矿价格大幅上涨,成功站稳90美元/吨关口,创2014年8月以来的新高。截止2月23日,普氏62%进口矿指数报92美元/吨,较上月末上涨8.55美元/吨。自去年以来,铁矿石价格不断上涨,涨幅高达84%,今年迄今又上涨了21%。受此影响,澳大利亚三大铁矿石供应商获利颇丰,力拓公司在过去一年里出口收入增加了62%,FMG集团的营收更是惊人地增长了254%,必和必拓公司仅去年12月份的盈利就相当于2016财年总收入的一半。业内人士普遍认为,铁矿石市场仍然供大于求,价格持续上涨的基础薄弱。但国内铁矿石消费将更依赖国际矿山,目前铁矿石对外依存度进一步攀升至87.3%,三大矿山的价格掌控力也将进一步增强,使得价格将长期高位运行。预计下月进口铁矿石价格将震荡趋弱。

2月份BDI指数先抑后扬。截止2月23日,BDI指数收于856点,较上月末上涨56点。虽然2016年BDI创下了历史极低值290点,但是随着去年夏季季末散运市场逐渐开始改善,散货船市场情绪得到加强,使得BDI在2016年最后一个季度攀升到1000点以上。另外2016年全年BDI平均值也较这一改善也为投资者带来了投资兴趣。即便是目前BDI指数仍偏弱,但二手散货船的价格仍然保持坚挺,但投资者兴趣仍然十分强劲。进入2017,似乎嗅到春天气息,并且还手握重金的大佬们就按耐不住了。趁着船价还处在相对低位之时赶紧入手,抢占市场。预计下月BDI指数将震荡上涨。

2、主要区域建筑钢材出厂价格分析

本月国内板材龙头企业宝钢、武钢、鞍钢出台3月份价格政策,对热轧、冷轧等主流产品出厂价格维持平稳,显示板材企业对后市预期相对谨慎。建筑钢材厂家价格全面上调,部分钢厂在钢价上涨阶段连续封库,对钢价涨势形成了一定的助推影响。但值得注意的是,在市场价格远高于钢厂出厂价格的情况下,本月下旬沙钢仅对出厂价格上调100元/吨,远低于市场预期,也成为下旬国内钢价由涨转跌的一个重要原因。

3、下月建筑钢材成本预期

综上所述,本月铁矿石大涨所引起钢厂成本的上升基本被焦炭大跌所抵销,钢厂生产成本变化不大,伴随着钢价大涨,钢厂盈利迅速攀升至历史高位。随着监管层对钢价干预的加强,大型钢企在价格调整方面普遍显得更加谨慎,维持当前价格平稳的心态显现。预计下月成本将小幅下降。

宏观经济:1月经济开局良好

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

一、多地加码基建投资,钢市需求将受到提振

近期各地先后发布了2017年度的《政府工作报告》,多地均上调了投资增速目标,尤其是跟一带一路相关的地区,辽宁、新疆、内蒙古、吉林等地目标上调较为显著,其中新疆投资增速目标从12%大幅提高到50%,而辽宁从6%上调到12%,引爆了市场对于今年基建大干快上的预期。根据各省公布的数据进行统计,至今已有23个省公布了2017年固定资产投资目标,累计投资超过40万亿,如加上尚未公布的省份,今年投资不少于45万亿,很多地方还正在争取上马一批重大的基建项目。而PPP从2015年底“超速”发展以来,经过1年左右的筹划期,也已步入大量落地的阶段,2016年底PPP落地项目投资额已达2.2万亿,落地率得到快速提升。

整体来看,在工业企业盈利修复、地方政府基建投资加码和PPP项目加快落地的多种因素拉动下,投资需求保持强劲,目前市场普遍预期上半年基建投资增速将达到20%左右,对国内钢市需求形成明显提振。

二、钢价大涨引发监管加强,对市场心态将形成一定影响

据国家统计局数据,1月CPI同比上涨2.5%,达到逾两年半以来的最高水平;1月份PPI同比上涨6.9%,创近五年半的最高水平。PPI的大幅上涨引发监管层的关注,而本月国内钢价在淡季持续大涨至近四年来的新高,同比涨幅超过80%,已成为PPI创新高的重要因素之一,更是直接引起了相关部门进行价格干预,自2月15日以来各种抑制钢价上涨的消息开始接踵而至。主要有:

1、2月15日发改委等五部委发布《关于进一步落实有保有压政策促进钢材市场平衡运行的通知》,指出要积极支持合法合规企业加强有效供给,特别强调了要鼓励合法合规企业加大建筑钢材生产,同时强调大型钢铁企业要科学制定出厂价格,防范资金炒作;

2、2月20日中钢协召开长材企业座谈会,中钢协党委书记刘振江讲话指出,“现在螺纹钢已超过了3500元/吨,比去年上涨了近1000元,再涨的空间已经有限,对价格预期,对涨价和降价都要谨慎,不要抢出这个风头,在长材价格上要保持较强的自我约束能力,科学制定钢材价格,研究市场供求关系和预判,力保价格处于合理区间”,同时还指出“近些天进口矿价涨的太快,由不到80美金很快到90美金,不能算正常,进口矿价飞涨将严重干扰市场的平稳运行,我们必须高度警惕。过去港存到1亿吨就要降价,现在港存已接近1.3亿吨还在涨价,究竟是谁在买?有多大交易量?”

3、2月22日,发改委召开PPI走势分析座谈会,据悉主要是讨论钢铁、有色及原油的价格走势,对当前价格的大涨表示担忧。

4、2月23日,经济日报发表的评论文章指出,钢材市场今年以来出现价格上涨,与市场供需变化的关联度并不大。钢铁现货期货价格的波动,更多的是市场炒作资金袭扰的结果。2017年钢铁行业去产能提出更高要求,这一政策因素为资金炒作提供了很好的“题材”。指出要严防投机资本操纵市场价格,严厉打击违法违规行为。

5、2月23日,中钢协发表分析文章指出,随着天气转暖,后期钢材市场需求将逐渐启动,但也面临社会库存增加的压力,钢价走势不容乐观。

三、新增信贷不及预期,行业资金较为紧张

1月份M2增速稳定在11.3%的水平上,M1增速由21.4%下滑至14.5%。1月新增人民币贷款2.03万亿,较去年同期减少近0.5万亿,信贷投放低于市场预期。但1月份社会融资规模依然创下3.74万亿的历史新高,融资需求由表内大量转移至表外,体现为信托贷款和表外票据的猛增。从结构上看,信贷资金主要流向房地产按揭和PPP项目,企业贷款占比达到75%,企业中长期贷款创历史新高,但票据融资却创下历史新低。由此看来,央行针对金融杠杆的“加息”动作,尚未明显影响到实体经济的资金获得,市场资金整体较为充裕。

不过从钢铁行业资金面来看,整体依然偏紧,一是当前国内钢材市场库存大幅高于去年同期,当前钢价同比也大幅上升,占用的资金量明显增多;二是银行对钢铁行业限贷依然严格,不少大型贸易企业信贷额度不足,目前市场上托盘资金利率已普遍涨至月息1分以上。

国际市场:2月国际钢价涨跌不一

●国际主要钢材市场分区域分析

●国际钢材市场下月震荡上涨

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,2月份国际钢市涨跌不一,亚洲市场表现明显强于欧美市场。具体数据如下:

螺纹钢价格涨跌不一。欧美市场方面:2月与1月同期相比较,美国钢厂价格下跌33美元/吨,进口价格上涨38美元/吨。同期,欧盟钢厂价格下跌37美元/吨,进口价格下跌7美元/吨,德国市场价格下跌10美元/吨。

亚洲市场方面:中国市场价格上涨57美元/吨,中国出口价格上涨20美元/吨;韩国市场报价下跌20美元/吨;日本市场价格上涨1美元/吨,出口价格持平。另外,中东进口价格下跌35美元/吨,土耳其出口价格下跌20美元/吨,独联体国家出口报价上涨5美元/吨。

方坯价格涨跌互现:2月份与1月同期相比较,土耳其出口报盘(FOB价)下跌15美元/吨,独联体出口黑海报盘(FOB价)下跌25美元/吨;与此同时,中东市场进口价格下跌20美元/吨,东南亚进口(CFR)价格上涨5美元/吨。

据国际钢协统计,2017年1月全球67个纳入世界钢铁协会统计国家的粗钢产量为1.365亿吨,同比增长7%。1月中国的粗钢产量为6720万吨,同比增长7.4%。1月全球67个国家的粗钢产能利用率为68.5%,同比增长3.4个百分点;环比增长0.9个百分点。

总结来看,2月份国际废钢价格大幅攀升,2月下旬开始各国钢厂相继寻求上调出厂价格。3月份随着传统消费旺季的到来,预计国际钢价将呈震荡上涨走势。

七、综合观点篇

全面总结一下2017年3月份分析报告内容,西本新干线分析认为,3月份国内钢价基础运行条件如下:

其一、需求层面。今年整体需求启动较往年更早,节后数天内一批房地产和基建项目就开始动工,春节后第三周社会库存和钢厂库存总量就已开始下降,第四周开始库存全面转入下降通道。在各地纷纷发布大规模基建计划的刺激下,目前市场普遍预期上半年基建投资增速将达到20%左右。房地产尽管销售增速从去年10月份开始下降,但在开发商拿地积极、新开工、在建面积较高的情况下,整体上半年投资增速预计都不会明显下滑。随着市场进入金三银四消费旺季,需求存在进一步改善的预期。

其二、供给层面。近期环保限产措施再次升级,开展2017年第一季度空气质量专项督查的18个中央环保督查组2月15日已全部进驻京津冀及周边地区18个城市,多地政府企业被通报。而2月15日五部委发布《关于进一步落实有保有压政策促进钢材市场平衡运行的通知》指出,2017年6月底前依法全面取缔生产建筑用钢的工频炉、中频炉产能,这是从政策层面首次明确提出取缔“生产建筑用钢的工频炉、中频炉产能”。从近期国内市场看,各地取缔地条钢继续推进,后期供应收缩的预期仍在不断强化,对钢价走势继续形成提振。

其三、成本因素。本月国内钢价持续大涨,但铁矿石价格大涨带来成本的上升基本被双焦大跌所抵销,钢厂成本变化不大,利润大幅攀升。截止2月24日,西本钢材指数较上月末上涨340元/吨,同期成本指数上涨27元/吨,螺纹钢生产企业吨钢毛利达到762元/吨,已接近去年四月中旬的利润高点。随着监管层对钢价干预的加强,大型钢企在价格调整方面普遍显得更加谨慎,维持当前价格平稳的心态显现。下月成本对钢价走势将形成一定拖累。

其四、政策层面。1月份PPI同比上涨6.9%,创近五年半的最高水平,PPI的大幅上涨引发了监管层的关注。而本月国内钢价在淡季持续大涨至近四年来的新高,同比涨幅超过80%,已成为PPI创新高的重要因素之一,更是直接引起了相关部门进行价格干预。从2月15日发改委发布《落实有保有压政策促进钢材市场平衡运行的通知》,到2月20日中钢协召开长材企业座谈会,以及2月22发改委召开PPI走势分析座谈会,无不透露出政府对当前钢价大涨的担忧。而当前钢厂及钢贸商利润均处于历史高位,一旦市场心态转变,加快出货套现以回笼资金或将成为主要操作策略,对钢价走势将形成一定的不利影响。

综上,笔者个人最后对2017年3月份沪上螺纹钢价格走势作以下推测:国内钢价在2月传统消费淡季涨至近四年新高,引发相关部门进行价格干预,钢厂及钢贸商利润均处于历史高位,库存资源套现风险加大,或将引起3月份钢价出现回调。不过考虑到当前经济企稳回暖,各地推出大规模基建计划,使得进入消费旺季后的需求仍值得期待。而去产能政策仍在不断发力,市场供应收缩预期强烈,钢价回调后或仍有上涨动力。预计3月份国内钢价将呈先抑后扬走势。基于此,预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3600-4000元/吨区间震荡运行。[文]西本新干线特邀评论员2017-2-24

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息