西本要闻

2017年1月西本新干线钢材价格指数走势预警报告

2016年12月30日12:17 来源:西本资讯

本期观点:需求萎缩 弱势下行

时间:2017-1-1—2016-1-31

关键词:需求 政策 资金 成本

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:市场逻辑不断转换,期现钢价冲高回落;

●供给分析:产量平稳出口回升,社会库存持续增加;

●需求分析:地产基建增速回落,楼市调控再次加码;

●成本分析:原料价格先涨后跌,钢企盈利处于高位;

●宏观分析:高层淡化经济增速,货币政策面临从紧;

●综合观点:1月份国内钢价将面临较大的下行压力。一是当前宏观环境已发生改变,高层淡化经济增速,房地产调控继续加强,中长期需求端趋弱;二是当前时间和天气都对销售不利,1月真正销售时间也就10天左右,然后需求将会进入一个多月的休眠期;三是社会库存至今已连续六周出现上升,库存累积速度超出预期;四是钢材期货大幅贴水现货,对现货价格将形成压制。因此,预计1月份国内钢价整体将呈先跌后稳、弱势下行走势。基于此,预计1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3200-3400元/吨区间震荡下行。

行情回顾:12月钢价冲高回落

一、行情回顾篇

12月份国内钢价与4月份有些许相像,均表现为急涨急跌走势,上半月持续暴涨至近三年的价格新高,下半月市场风云突变,价格大幅杀跌,基本抹去上半月涨幅。上半月国内多地掀起中频炉生产线排产风暴、北方地区频繁发布重污染天气红色预警,导致市场供应出现强烈的收缩预期,钢价持续上涨。下半月随着美联储加息并上调明年加息预期次数、中央经济工作会议释放出淡化经济增速及加大房地产调控的预期、以及年末资金紧张等,国内债市、股市、商品普遍大幅回调,螺纹钢期货从最高点3557元/吨暴跌至最低点2846元/吨,带动现货价格整体大幅下跌。

截至12月30日,西本钢材指数收在3390元/吨,较上月末上涨70元/吨,月环比涨幅为2.11%,较去年同期价格上涨1350元/吨,同比涨幅为66.18%。12月29日螺纹钢期货主力合约RB1705收盘价格为2952元/吨,较上月末下跌48元/吨,月环比跌幅为1.6%。本月西本钢材指数最高价为12月13日的3770元/吨,创2013年12月19日以来的价格新高;螺纹钢期货最高收盘价格为12月13日的3505元/吨,创2014年2月20日以来的新高。整体来看,本月现货在上涨阶段涨幅与期货基本同步,但下跌阶段跌幅明显小于期货,目前期现价差已扩大至300元/吨左右,对下月现货价格走势将会形成明显压制。

综上,2016年12月份国内现货钢价先涨后跌,那么接下来的1月,钢价走势如何?春节即将临近,社会库存将进一步累积,对钢价走势会否形成压力?国内中频炉整治事件仍在发酵,对钢价能否形成支撑?原材料价格表现如何?带着诸多问题,一起来看2017年1月沪上建筑钢材行情分析报告。

供给分析:11月产量平稳出口回升

●12月社会库存持续攀升

●11月粗钢日均产量基本持平

●11月钢材出口量小幅回升

●下月建筑钢材产能释放预期

二、供给分析篇

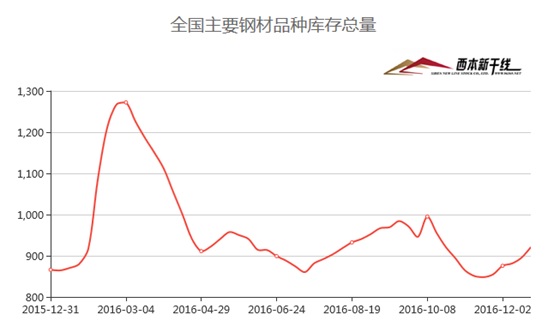

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至12月30日,国内主要钢材品种库存总量为947.65万吨,较11月末增加92.65万吨,增幅10.84%,较去年同期增加55.05万吨,增幅6.36%。分品种来看,12月份与11月份比较,全国螺纹钢、线材、热轧板卷、冷轧板卷、中厚板库存量分别增加75.35万吨、增加26.9万吨、减少6.9万吨、减少4.55万吨和增加1.85万吨,分别上升19.07%、上升30.99%、下降3.43%、下降4.35%和增长2.09%。可见本月国内钢材库存持续攀升,尤其是建筑钢材库存大幅增加,其中螺纹钢库存量较去年同期已增加约30%,板材库存整体依然呈下降趋势,这也是近期板材走势整体强于建筑钢材的主要原因。

从钢厂库存来看,据中钢协数据显示,截止12月上旬末,重点钢企钢材库存为1281.81万吨,比上一旬增加42.16万吨,增幅3.40%;比11月上旬末减少9.67万吨,降幅0.75%;比去年同期减少152.19万吨,降幅10.61%。

与去年同期相比较,全国钢材市场库存增加55万吨,钢厂库存降低152万吨,市场库存和钢厂库存合计较去年同期下降97万吨,而上月为下降296万吨。产业链库存同比降幅明显趋缓,显示市场整体供需矛盾有所加剧。

2、 国内钢材供给现状分析

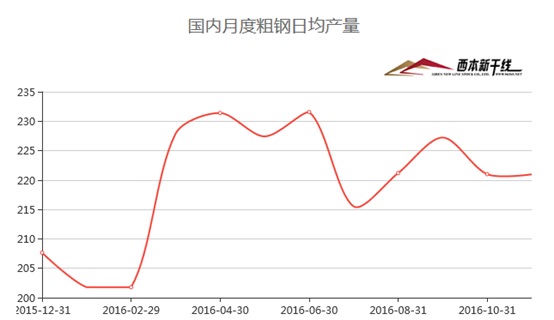

从钢厂生产情况来看,据国家统计局数据,1-11月份我国粗钢、生铁和钢材累计产量分别为73894万吨、64326万吨和104344万吨,同比分别增长1.1%、0.4%和2.4%。11月份我国粗钢、生铁和钢材产量分别6629万吨、5723万吨和9540万吨,同比分别增长5%、5.3%和1.7%;日均产量分别为220.97万吨、190.77万吨和318万吨,较10月份日均产量分别下降0.02%、增长0.64%和增长0.92%。

另据中钢协统计,12月上旬重点钢企粗钢日均产量171.24万吨,环比上一旬减少0.72万吨,下降0.42%。据此估算,本旬全国粗钢日均产量225.63万吨,旬环比减少0.84万吨,下降0.37%。

3、国内钢材进出口现状分析

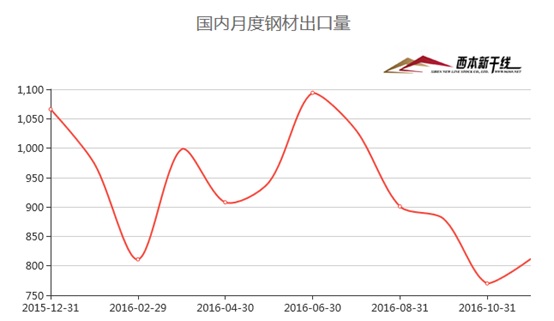

从钢材进出口数据来看,海关总署数据显示,2016年11月我国出口钢材812万吨,较上月增加42万吨,同比下降15.5%;1-11月我国累计出口钢材10068万吨,同比下降1%。11月我国进口钢材111万吨,较上月增加3万吨,同比增长20.65%;1-11月我国累计进口钢材1202万吨,同比增长3.6%

11月我国进口铁矿砂及其精矿9198万吨,较上月增加1118万吨,同比增长11.99%;1-11月我国累计进口铁矿砂及其精矿93524万吨,同比增长9.2%。11月我国出口焦炭93万吨,较上月增加6万吨;1-11月我国累计出口焦炭922万吨,同比增长12.4%。

结合产量和进出口数据测算,1-11月份粗钢和钢材资源供应量分别为64484万吨和95478万吨,同比分别增长1.5%和增长2.8%;11月份我国粗钢和钢材资源供应量分别为5884万吨和8839万吨,同比分别增长9.2%和3.8%。

4、下月建筑钢材供给预期

综合来看,近期国内去产能及中频炉整治力度依然较大,加之冬季钢厂例行检修增多,预计12月份国内粗钢产量环比仍将小幅下降。但值得注意的是,当前钢厂整体利润情况维持在较高水平,钢厂主动增产的积极性仍然较高。而随着国内外价差的缩小以及国外反倾销不断增多,我国钢厂出口接单量出现下降,部分钢厂1月份订货比例较12月份明显上升,下月市场供应压力将有所加大。

需求分析:12月终端需求明显萎缩

●12月沪建筑钢材需求环比继续回落

●预计1月建筑钢材需求将大幅下滑

三、 需求形势篇

1、沪上建筑钢材销量走势分析

12月上半月国内钢价大幅上涨,同时部分工地在赶工期,终端备货积极性较强,市场成交基本正常。下半月随着钢价转跌以及气温下降,工地采购量明显回落,整体成交量日渐萎缩。12月全月终端需求环比继续回落,西本新干线监测的沪线螺终端日均采购量环比下降8.09%。1-11月房地产、基建投资增速双双回落,同时房屋新开工面积、房地产企业到位资金增速也全面回落,国内钢市需求受到明显抑制。在供应相对平稳的情况下,自11月下旬以来全国钢材市场库存已连续六周出现上升,也印证国内需求萎缩较为明显。

2、国内建设投资额度分析

从主要投资来看,1-11月,我国固定资产投资累计同比增长8.3%,较1-10月份持平。11月季调后的投资环比增速为0.54%,低于10月的0.6%。1-11月民间投资同比3.1%,比1-10月加快0.2个百分点,连续第4个月回升。由于当前制造业投资中仍以民间资本为主,11月制造业投资增速大幅提高了5.6个点,因此制造业回暖同步带动了民间投资的持续回升。从三大投资来看:

房地产投资增速回落。1-11月房地产开发投资同比增长6.5%,比1-10月回落0.1个百分点。11月地产投资当月增速5.7%,较10月大幅下挫了7.7个百分点。施工面积11月累计同比增长2.9%,增速比1-10月份回落0.4个百分点;房屋新开工面积11月累计同比7.6%,增速回落0.5个百分点;表明前期地产销售的连续下降、信贷社融的高位回落开始传导到投资端,然而近期以挖掘机和重卡为代表的工程机械销量持续高增预示着后期的基建和地产的投资不会过度回落。

制造业投资大幅回升。1-11月,我国制造业投资累计增速为3.6%,较1-10月份增速上升0.5个点。11月制造业投资增速达到8.4%,较上月大幅提高了5.6个点。制造业投资增速从2011年以来经历了4年多的持续下滑之后,最近几个月低位企稳的迹象明显,累计同比增速在8月份触及2.8%的低点之后,在随后的9月份反弹至3.1%,在10月份持平之后在11月反弹至3.6%。制造业投资的驱动因素主要来自PPI回升带动制造业企业补库和企业利润改善,工业企业在通过淘汰过剩和落后产能减轻包袱之后,逐步开始建设先进产能来实现产业和产品升级来满足市场需要。

基建投资小幅下降。1-11月基建投资累计同比增速为17.2%,比前10月份下降0.4个百分点,当月同比13.7%,尽管增速仍处高位,但已明显低于前期15-16%的增速。1-11 月基建投资增速有所回落的原因主要受铁路投资增速回落较大(回落 4.3 个百分点)的影响。从目前的国家政策导向来看,扩大基础设施投资将成为2017年主要方向,同时进一步扩大赤字规模,提高赤字率将成为主要方式,后期基建投资增速仍将维持在较高水平。

3、下月建筑钢材需求预期

从当前形势来看,本月召开的中央经济工作会议及中央财经领导小组会议均明确提出要“抑制房地产泡沫”,显示2017年国家对房地产的态度仍将延续2016年10月以来的加强对重点城市进行收紧的总思路,后期房地产销售和投资都将面临继续下行压力。而1月份受元旦和春节假期影响,市场实际销售的时间将相当有限,1月中旬以后市场就将基本处于交易停滞局面,预计下月市场整体需求将大幅萎缩。

成本分析:进口矿价高位运行

●12月原料价格走势分化

●主要区域建筑钢材出厂价格分析

●1月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月国内原料价格走势分化,表现不一。其中,钢坯价格前半月暴涨,后半月大幅下跌;铁矿石价格持续偏强运行,进口矿价围绕80美元/吨关口波动;焦炭和废钢价格受到供应增多、需求回落因素影响,整体震荡下跌。根据西本新干线监测数据显示,截至12月30日,唐山地区普碳方坯价格为2740元/吨,月环比上涨90元/吨;江苏地区废钢价格为1800元/吨,月环比下跌80元/吨;山西地区焦炭价格为1760元/吨,月环比下跌140元/吨,连续4个月上涨之后首次出现下跌;唐山地区66%品味干基铁矿石价格为730元/吨,月环比上涨20元/吨。与此同时,品位62%普氏铁矿石指数为80.75美元/吨,月环比上涨7.75美元/吨。

分品种来看,12月份国内钢坯市场先涨后跌。上半月受环保整顿影响,唐山地区普碳方坯出厂价格最高升至3110元/吨,20MnSi方坯价格为3250元/吨,较11月底大涨450元左右,再创今年新高。下半月后,随着钢材市场成交转弱,加之河北、广东地区不少轧材企业因环保整顿相继停产,钢坯厂家直发成交明显偏弱,唐山普碳方坯出厂价格回落至2750元左右震荡盘整。从需求情况看,目前唐山地区带钢企业开工率较11月底下降4%至75%左右;型材开工率下降10%至45%左右,建材开工率下降15%至20%左右,日需求量持续降低。目前唐山市场库存在50万吨左右,较11月底基本持平。考虑到近期快速降温后各地建材需求下降明显,且各地环保压力依然较大,调坯厂家采购谨慎,钢坯需求不容乐观。预计2017年1月上半月市场继续以阴跌整理为主,下半月逐步回稳。

本月国内焦炭价格震荡下跌,山西临汾地区二级冶金焦出厂价降至1720元/吨左右,河北、山东市场二级冶金焦出厂价格为2000-2040元/吨,较11月底下跌100-120元,少数焦企因库存较大,累计降幅达到150元/吨左右。由于近期钢材价格震荡偏弱,加上部分钢厂因环保限产,导致焦炭需求有所减弱,焦企厂内库存增多,一些钢厂仍有压价意向。预计元月份国内焦炭价格仍以小幅下跌为主。

本月12月份国内废钢市场先抑后扬。受中频炉整治风波影响,月初南方多数地区废钢价格下跌30-50元/吨,整顿重灾区河北部分地区降幅达到100元左右。中旬后,由于不少贸易商惜售挺价,加上废钢价格明显低于钢材及其它原料品种,部分钢厂重新加大补库力度,废钢价格逐渐回稳,局部地区价格反弹50-80元/吨不等。截止12月底,江浙沪地区重废(>6mm)价格在1820-1850元/吨,基本与11月底持平;两湖、两广地区重废价格上涨60-80元至1780-1800元/吨;河北地区重废价格上涨50元至1650-1680元/吨。目前国内重废与螺纹钢的价差拉大至1300-1400元/吨,明显偏离正常水平,不少贸易商无意低价出货,华东部分主导钢厂到货量较12月初下降了20%-30%。预计2017年1月份国内废钢价格有望小幅上涨。

从铁矿石市场来看,本月国内铁精粉价格先涨后跌,河北地区铁精粉出厂价格上涨10-15元至740元/吨,安徽地区铁精粉出厂价上涨25元至715元/吨左右。随着春节临近,部分选厂开始停止作业,对设备进行检修,对当前国内铁精粉价格形成一定的支撑。加上进口矿价处于高位,国产矿仍有一定的竞争优势。预计下月国内铁精粉价格以稳为主。本月进口矿价格走势相对偏强,普氏62%粉矿价格一直在77-84美元/吨(CIF)之间震荡运行。截止12月29日,普氏62%进口矿指数报80.75美元/吨,较上月末上涨7.75美元/吨。虽然期间一些贸易商也曾因期货大跌、钢市转弱、美联储加息等因素的影响心态出现动摇,主动降价出货,但总体来说仍是相对偏强的格局。在12月下旬北方压力环保稍有缓和后,天津港、京唐港成交都有明显改善,高品位矿需求较好,与低品矿价差进一步拉大。由于元月份正值南半球雨季,巴西、澳大利亚铁矿石供应都会受到影响,在目前利润可观而原料库存相对偏低的情况下,预计钢厂在春节前仍将加大补库力度。另一方面,人民币持续贬值将继续为铁矿价格提供有力支撑。预计下月进口铁矿石价格仍将围绕80美元/吨一线震荡运行。

在12月大部分时间里,波罗的海干散货运价指数(BDI)指数持续大幅下跌,下旬止跌回升。截止12月23日,BDI指数收于961点,较11月末下跌243点。虽然BDI指数在2015年的大幅下跌后,于2016年走出先降后升的V型反转图形,但这种反转并未持续太久,11月中旬BDI指数在反弹至千点以上后,再次出现连跌走势。BDI指数在上涨后再次下跌的根源在于需求不足、运力过剩。在多数航运企业业绩亏损,和资金紧张的大背景下,2016年航运业的重组大戏也轰轰烈烈的陆续上演。尤其是航运巨头之间的兼并重组,令航运企业的规模再次扩张。而中远与中海的合并,更是成为全球航运业的关注焦点。虽然航运企业忙着兼并重组同时还组建新联盟,但是航运业的运力过剩问题却依然无法根除。预计下月BDI指数将以震荡整理为主。

2、主要区域建筑钢材出厂价格分析

本月国内板材龙头企业宝钢、武钢、鞍钢出台1月份价格政策,对热轧、冷轧等主流产品出厂价格继续大幅上调300-800元/吨不等,显示在下游汽车、家电行业需求强劲的带动下,板材厂家订单充足,对后市依然看好。建筑钢材厂家在上半月出厂价格大幅上调,下半月随着钢价回落,部分钢厂出厂价格跟随下调。值得一提的是,华东地区主导钢厂沙钢在下旬市场价格出现大跌的情况下,依然选择对出厂价格上调100-150元/吨,全月出厂价格累计上调幅度达到350-450元/吨,显示钢厂挺价意愿仍相当强烈。不过当前钢厂出厂价格与市场价格倒挂幅度接近300元/吨,在下月需求趋弱的局面下,钢厂出厂价格将面临较大的补跌压力。

3、下月建筑钢材成本预期

综上所述,当前焦煤、焦炭已从供应紧张向供应偏宽松形势转变,市场看跌气氛依然很浓,钢厂方面继续打压价格的意愿很强,后期价格仍将震荡下跌。铁矿石市场高品位资源紧缺的局面有所缓解,本月价格表现依然强势,但整体看后期难以持续。而当前钢厂出厂价格与市场价格大幅倒挂,后期钢厂价格面临较大的补跌压力。因此,预计下月钢厂成本将震荡回落。

宏观经济:11月经济短期平稳

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

一、11月经济短期平稳,中央淡化经济增速目标

11月主要经济数据整体平稳,生产略升,消费超预期改善,投资基本平稳,民间投资与制造业投资继续回升,但地产、基建投资增速下行。11月规模以上工业增加值同比增速6.2%,较上月略升0.1个百分点;11月社零同比名义增长10.8%,较上月回升0.8个百分点;11月全国固定资产投资累计增速为8.3%,增速与1-10月份持平。其中,1-11月房地产开发投资同比增长6.5%,比1-10月回落0.1个百分点,当月投资同比增长5.7%,较10月大幅回落7.8个百分点;制造业投资累计增长3.6%,较1-10月份增速上升0.5个点,当月投资大幅改善至8.4%,创一年最高水平;基建投资累计同比增长17.2%,比前10月份下降0.4个百分点,当月同比13.7%,较10月回落1.6个百分点。

本月中旬召开的中央经济工作会议,没有像往年一样提及下一年GDP增速区间,意味着决策层将淡化经济增速,而更加注重经济增长的内生动能和长期可持续性。同时,中央经济工作会议及中央财经领导小组会议均明确提出要“抑制房地产泡沫”,强调“房子是用来住的、不是用来炒的”,构成了明年房地产调控的主基调。12月份上海、北京、武汉、郑州等热点城市再次出台新一轮楼市收紧新政,国内楼市整体降温明显。一线城市典型代表北京也在日前明确指出,坚决抑制投资投机行为,确保2017年房价环比不增长。这意味着,控制房价已成房地产调控的第一要务。在楼市调控政策从严以及货币政策边际收紧的情况下,预计后期房地产销售及投资增速进一步下行的可能性加大,对国内钢市需求将形成利空影响。

二、中央严查部分企业违法违规行为,钢铁去产能仍将加码

12月22日,中共中央政治局常委会听取国务院关于江苏华达钢铁有限公司和河北安丰钢铁有限公司违法违规行为调查处理工作的汇报,两名副省长受到处分,责令江苏省对全省生产销售“地条钢”、新增钢铁产能等违法违规行为进行彻底整治;责令河北省限期拆除安丰公司原有全部老旧1000立方米以下高炉、100吨以下转炉。国务院总理李克强强调:“只有坚定不移化解落后产能,才能实现经济的转型升级。决不能让落后产能挤占先进产能!”

近日发改委等五部委发布遏制钢铁煤炭违规产能及打击地条钢通知,明确指出,对于不符合《产业结构调整指导目录(2011年本)(修正)》等有关规定的落后产能,要立即关停并拆除相关生产设备。严厉打击“地条钢”非法生产行为,对“地条钢”生产企业,坚决实施断电措施,坚决拆除并销毁工频炉、中频炉设备。该《通知》的下发,意味着地条钢整治行动正式在全国范围内展开。目前国内已有多个省份将打击“地条钢”作为工作重点,山东省于12月24日召开进一步排查整治“地条钢”专项督查动员会,宣布对制售地条钢等违法违规行为零容忍,广东清远严厉打击“地条钢”,关停400立方米以下炼铁高炉,湖南的涟源和常德也纷纷加入打击“地条钢”的行列。

中央经济工作会议强调2017年是去产能攻坚年,要更加严格控制新增产能,更加坚决淘汰落后产能,更加严厉打击违法违规行为,说明明年钢铁去产能力度不会放松。据经济参考报报道,2017年煤炭、钢铁行业去产能数量指标或增加一成以上,同时去产能范围将扩至水泥、玻璃、电解铝和船舶等行业。近日,河北省将2017年去产能目标从压减炼铁产能1624万吨、炼钢产能1562万吨提高到压减炼铁产能1714万吨、炼钢产能1986万吨,这表明,明年全国钢铁去产能力度将更大,行政手段和环保手段或将有所加码。后期去产能及环保治理推进,仍将是支撑钢价的重要因素。

三、新增信贷超出预期,货币政策面临边际从紧

央行数据显示, 11月末,广义货币M2同比增长11.4%,增速分别比上月末和去年同期低0.2个和2.3个百分点;狭义货币M1同比增长22.7%,增速比上月末低1.2个百分点,比去年同期高7个百分点。M1与M2之间的剪刀差缩小至11.3个百分点。11月当月社会融资规模增量为1.74万亿元,比去年同期多7111亿元,较10月的8963亿元环比增长近一倍。新增人民币贷款7946亿元,较10月多增1433亿元。其中,住户部门贷款增加6796亿元,占新增总额的85.5%。中央经济工作会议将2017年货币政策基调从“稳健”转为“稳健中性”,从保持流动性“合理充裕”变为维护流动性“基本稳定”,“防控金融风险”可谓是全篇反复强调的重中之重,显示明年货币政策已基本确认将边际收紧。随着房地产调控和资金面偏紧等因素,未来贷款和社融增长可能会有所放缓。

北京时间15日凌晨,美联储将联邦基金利率目标区间上调25个基点到0.5%至0.75%的水平,符合市场普遍预期,这是美联储时隔一年后再度加息,美联储同时预计2017年将加息三次。随着加息靴子正式落地,特别是美联储对2017年加息次数的预测高于市场预期,意味着美国利率和美元进入更强上升通道。对我国而言,美联储货币政策的收紧无疑将进一步加剧资金流出的压力,美元走强对人民币汇率也将持续施压,加之国内通胀预期不断升温,将进一步掣肘我国央行的货币政策空间。

国际市场:12月国际钢价继续上涨

●国际主要钢材市场分区域分析

●国际钢材市场下月以稳为主

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,12月份国际钢市全面上涨。具体数据如下:

螺纹钢价格多数上涨。欧美市场方面:12月与11月同期相比较,美国钢厂价格上涨11美元/吨,进口价格下跌3美元/吨。同期,欧盟钢厂价格上涨5美元/吨,进口价格上涨21美元/吨,德国市场价格上涨6美元/吨。

亚洲市场方面:中国市场价格上涨13美元/吨,中国出口价格上涨45美元/吨;韩国市场报价上涨31美元/吨;日本市场价格下跌22美元/吨,出口价格持平。另外,中东进口价格持平,土耳其出口价格上涨5美元/吨,独联体国家出口报价上涨10元/吨。

方坯价格震荡上涨:112月份与11月同期相比较,土耳其出口报盘(FOB价)下跌5美元/吨,独联体出口黑海报盘(FOB价)上涨5美元/吨;与此同时,中东市场进口价格上涨10美元/吨,东南亚进口(CFR)价格上涨45美元/吨。

另据国际钢协统计,2016年11月份全球66个主要产钢国和地区粗钢产量为1.32亿吨,同比增长5%,连续6个月同比增长。1-11月份全球粗钢累计产量为14.7亿吨,同比增长0.4%。11月份中国大陆粗钢产量为6629万吨,同比增长5%。扣除中国后,11月份全球粗钢产量为6611万吨,同比增长5%。11月份全球钢厂的产能利用率为69.6%,较10月份下降0.1个百分点,较去年11月份增长2.5个百分点。11月份全球粗钢日均产量为440万吨,环比下降0.5%。

总结来看,尽管目前国际钢材市场保持坚挺,1月份仍然为传统需求淡季,受圣诞节和新年假期影响,西方国家粗钢产量将季节性大幅下降,预计1月份国际钢价将震荡运行。

七、综合观点篇

全面总结一下2017年1月份分析报告内容,西本新干线分析认为,1月份国内钢价基础运行条件如下:

其一、需求层面。1-11月房地产、基建投资增速双双回落,同时房屋新开工面积、房地产企业到位资金增速也全面回落,国内钢市需求受到明显抑制。本月召开的中央经济工作会议及中央财经领导小组会议均明确提出要“抑制房地产泡沫”,显示2017年国家对房地产的态度仍将延续2016年10月以来的加强对重点城市进行收紧的总思路,后期房地产销售和投资都将面临继续下行压力。而1月份受元旦和春节假期影响,市场实际销售的时间将相当有限,1月中旬以后市场就将基本处于交易停滞局面,预计下月市场整体需求将大幅萎缩。

其二、供给层面。11月份粗钢日均产量环比基本持平,生铁及钢材日均产量环比还出现较明显上升,说明尽管近期国内去产能及环保整治风暴愈演愈烈,但对全国钢厂生产整体并未形成明显影响,国内粗钢产量依然维持在相对高位。不过当前市场政策层面带来供应收缩的预期依然强烈,国务院严肃公开查处两家钢企违法、违规行为,全国大范进行中频炉整治,加之冬季钢厂例行检修增多,预计12月份国内粗钢产量环比仍将小幅下降。但值得注意的是,随着国内外价差的缩小以及国外反倾销不断增多,我国钢厂出口接单量出现下降,部分钢厂1月份订货比例较12月份明显上升。而自11月下旬以来,国内钢材社会库存已连续六周出现上升,螺纹钢库存较去年同期增幅约30%,库存累积速度超出预期。下月市场供应压力将有所加大。

其三、成本因素。12月上半月钢价涨幅远大于原料,钢厂盈利大幅扩大,下半年盈利有所缩小,但仍处于高位。截止12月30日,西本钢材指数较上月末上涨90元/吨,同期成本指数下跌123元/吨,螺纹钢生产企业吨钢毛利达到339元/吨,多数企业仍有一定的利润空间。当前焦煤、焦炭已从供应紧张向供应偏宽松形势转变,市场看跌气氛依然很浓,钢厂方面继续打压价格的意愿很强,后期价格仍将震荡下跌。铁矿石市场高品位资源紧缺的局面有所缓解,本月价格表现依然强势,但整体看后期难以持续。而当前钢厂出厂价格与市场价格大幅倒挂,后期钢厂价格面临较大的补跌压力。因此,当前成本对钢价依然难以形成提振。

其四、宏观层面。中央经济工作会议释放出淡化经济增速、加强房地产调控、货币政策边际收紧等预期,使得市场对于明年需求以及资金面的担忧加剧。12月下旬以来股市、债务、商品期货普遍大幅下跌,螺纹钢期货主力合约跌破2900元/吨关口,相对于现货大幅贴水,对后期现货钢价走势将形成明显压制。

综上,笔者个人最后对2017年1月份沪上螺纹钢价格走势作以下推测:1月份国内钢价将面临较大的下行压力。一是当前宏观环境已发生改变,高层淡化经济增速,房地产调控继续加强,中长期需求端趋弱;二是当前时间和天气都对销售不利,1月真正销售时间也就10天左右,然后需求将会进入一个多月的休眠期;三是社会库存至今已连续六周出现上升,库存累积速度超出预期;四是钢材期货大幅贴水现货,对现货价格将形成压制。因此,预计1月份国内钢价整体将呈先跌后稳、弱势下行走势。基于此,预计1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3200-3400元/吨区间震荡下行。[文]西本新干线特邀评论员2016-12-30

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息