西本要闻

钢铁PMI两连升至51.0% 钢价调整后仍有上涨动力

2016年12月01日09:00 来源:西本资讯

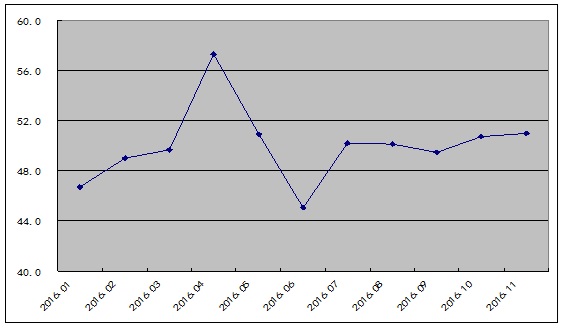

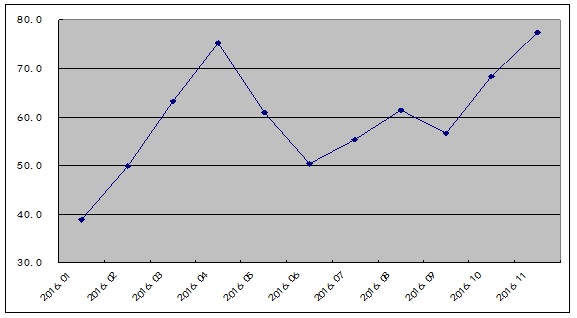

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,11月份为51.0%,较上月回升0.3个百分点,连续两个月回升,并达到今年5月份以来的最高点,行业景气度继续上升。主要分项指数中,生产指数时隔四个月后重回收缩区间,新订单指数两连升至近七个月的高点,新出口订单止跌回升至50%的临界点以上,产成品库存指数两连降且跌至近七个月的最低,购进价格指数两连升至70个月以来的高点。PMI显示,当前随着国家去产能和环保治理力度升级,钢厂开工率有所下降,钢铁企业订单组织良好,库存处于低位,成本支撑力度强劲。

图1:2016年以来钢铁行业PMI指数变化情况

一、产量有望持续下降

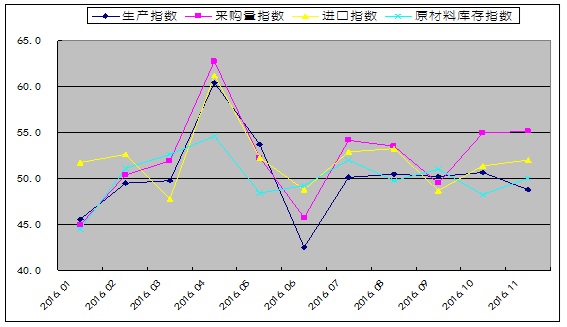

11月份,钢铁行业生产指数为48.8%,较上月回落1.9个百分点,该指数经历前两个月连续上升、并连续四个月处于扩张区间后,重回收缩区间,预示后期国内钢铁产量趋于回落。不过,值得注意的是,本月和生产相关的采购活动仍呈现扩张态势。采购量指数继续上升至55.1%,较上月上升0.1个百分点,达到近七个月以来的最高;原材料进口指数也两连升至52.0,较上月上升0.6个百分点;原材料库存指数在上月跌至九个月最低后,本月也出现反弹,站在50%的临界点上,为50.0%,较上月回升1.8个百分点。从这三个指数的变化情况来看,当前钢铁企业备货仍显现积极心态,钢铁产量仍有反复的可能。

从钢厂的生产情况来看,近期由于成本攀升、原料供应紧张及国家环保治理力度加强等因素影响,钢厂开工率有所下降。数据显示,截止11月25日,被调研的全国163家钢厂中,高炉开工率为76.52%,周环比下降0.28%;钢厂盈利率仅为47.24%,周环比下降6.13%。此外,调查全国69家短流程钢厂(不含调坯轧材厂),开工率为83.61%,周环比下降1.15%。随着钢厂检修增多,近期国内钢铁产量有所下降。据国家统计局数据显示,10月份,我国粗钢、生铁和钢材日均产量分别为221万吨、189.55万吨和315.1万吨,较9月份日均产量分别下降2.74%、4.14%和3.63%。另据中钢协数据显示,11月上旬重点钢企粗钢日均产量172.22万吨 ,较10月上旬末减少2.07万吨,降幅1.18%。据此估算,本旬全国粗钢日均产量226.50万吨,较10月上旬末减少2.61万吨。按照往年惯例,四季度将进入钢厂集中检修的季节。随着环保、去产能、打击地条钢力度的升级,后期将有更多钢厂加入停产限产的队伍中,意味着后期供给压力将减小,预计11、12月份国内粗钢产量环比仍将呈下降趋势。

图2:2016年以来生产指数、采购量指数、原材料进口指数和原材料库存指数变化情况

二、钢厂订单组织顺畅

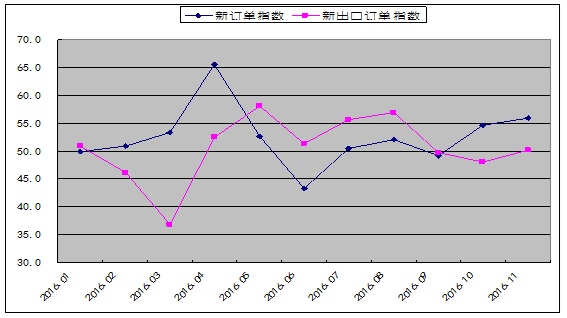

11月份,钢铁行业新订单指数两连升至55.9%,较上月上升1.3个百分点,为今年5月份以来的最高,显示钢铁企业订单组织良好,接单量仍在增加。

1-10月,我国固定资产投资累计同比增长8.3%,比1-9月回升0.1个百分点,连续两个月出现回升。1-10月全国房地产开发投资同比增长6.6%,增速比1-9月份大幅回升0.8个百分点,创2015年4月以来的最高增速。1-10月份,房地产开发企业房屋施工面积同比增长3.3%,增速比1-9月份提高0.1个百分点;房屋新开工面积同比增长8.1%,比1-9月提高1.3个百分点;房地产开发企业土地购置面积同比下降5.5%,降幅比1-9月份收窄0.6个百分点。除房地产投资明显回升外,其他主要分项表现相对平稳。1-10月基础设施投资同比增长19.4%,增速与1-9月份持平;1-10月制造业投资同比增长3.1%,增速与1-9月份持平。10月份固定资产及房地产开发投资增速加快,基建投资增速维持高位,带动11月份国内钢市需求维持在较高水平。

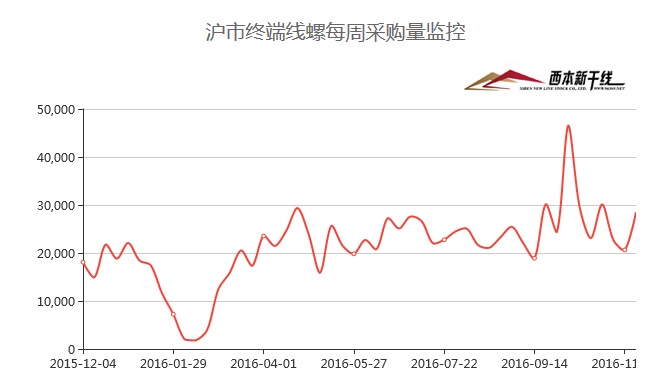

从终端需求来看,11月上旬市场成交较为活跃,进入中下旬后钢价暴涨暴跌,市场观望氛围加重,整体成交明显趋弱。11月终端需求量较10月份回落较为明显,西本新干线监测的沪线螺终端日均采购量环比下降26%。

图3:2016年以来沪线螺终端采购量周变化情况

11月份,钢铁行业新出口订单指数结束之前的两连跌出现反弹,较上月回升2.2个百分点,至50.2%,时隔两个月后重回扩张区间,预示当前国内钢材出口形势止跌回稳,后期钢材出口量将企稳或小幅增加。

据海关数据显示,2016年10月我国出口钢材770万吨,较上月减少110万吨,创下去年4月以来的出口量新低,同比下降14.6%;1-10月我国累计出口钢材9274万吨,同比增长0.7%。自今年6月份以来,中国钢材出口逐月递减,目前已连续四月下滑。10月份钢材出口大幅回落主要是由于国内钢材价格上涨过快,国内外价格出现倒挂,企业出口积极性减弱,导致钢材出口下滑过快。不过从当前的市场情况来看,后期国内钢材出口量将止跌回稳或小幅增加,提振因素主要有:一是外部需求环境良好。2016年10月,全球制造业PMI为52%,较上月提高1个百分点。当月欧美日等发达经济体制造业扩张加快,美国增长前景好于欧元区,欧元区好于日本,而新兴经济体走势分化,整体好于发达经济体。二是人民币贬值可以进一步增加国内钢材的出口竞争力。国庆以来人民币对美元中间价持续走低,从6.7一路跌至6.9,目前来看破7只是时间问题。人民币贬值虽是把双刃剑,但人民币贬值有利于出口企业盈利能力的回升。三是近几个月我国钢材出口量连续下降,已经引起国际钢材市场价格大幅上涨,国际主要钢厂销售价格纷纷上调,反过来对我国钢铁出口将形成一定提振。

图4:2016年以来钢铁行业新订单指数和新出口订单指数变化情况

三、库存消化成效明显

2016年11月份,钢铁行业产成品库存指数继续下降,为45.1%,较上月下跌3.3个百分点,为今年5月份以来的最低。该指数两连降且跌至近七个月的最低,显示当前库存消化加快,钢厂“去库存化”效果明显。据中钢协数据显示,截止11月上旬末,重点钢企钢材库存为1291.48万吨,较10月上旬末下降6.92%,较去年同期大幅下降14.07%。

从主要品种的社会库存看,据西本新干线监测库存数据显示,截至11月25日,国内主要钢材品种库存总量为855万吨,较10月末减少38.6万吨,降幅4.32%,较去年同期减少62.95万吨,降幅6.86%。

与去年同期相比较,全国钢材市场库存降低63万吨,钢厂库存降低212万吨,市场库存和钢厂库存合计较去年同期下降275万吨,而上月为下降207万吨。产业链库存同比降幅较上月明显扩大,显示整体“去库存化”效果显现,市场整体供需形势进一步改善,将对钢价的运行提供利好支撑。

图5:2016年以来钢铁行业产成品库存指数变化情况

四、原料成本大幅上涨

11月份,钢铁行业购进价格两连升至77.4%,较上月大幅上升9.1个百分点。该指数已连续九个月处于50%的临界点之上,并于本月达到2011年2月以来的最高点,显示原材料价格继续保持强势,对钢价上涨形成较强推动作用。

从市场看,本月原料市场价格全面大幅上涨,纷纷创下近两年多的新高,直到月末两天铁矿石、钢坯价格才有所回落。根据西本新干线监测数据显示,截至11月30日,唐山地区普碳方坯价格为2650元/吨,月环比上涨340元/吨;江苏地区废钢价格为1880元/吨,月环比上涨130元/吨;山西地区焦炭价格为1900元/吨,月环比暴涨390元/吨,连续4个月涨幅超过200元/吨;唐山地区66%品味干基铁矿石价格为710元/吨,月环比上涨85元/吨。与此同时,品位62%普氏铁矿石指数为73美元/吨,月环比上涨8.3美元/吨。

纵观后市,虽说三大矿山4季度对中国矿石供应环比回升,但中高品矿供应和库存依旧偏紧,截止11月25日,统计的全国41个主要港口铁矿石库存为11073万吨,周环比减少62万吨。加之人民币依然处于贬值通道,对进口铁矿石价格将形成一定支撑。不过考虑到近期钢厂停产检修数量在增加,铁矿石需求量势必减少,预计12月份铁矿石小幅下滑的概率较高。而受政策因素影响,当前原料端涨势略有放缓,但高煤价仍对焦价有一定支撑。另外,目前独立焦化焦煤库存增长明显,煤价疯狂上涨,各地焦化厂补库积极。从焦企反应情况来看,目前焦化厂仍有继续补库的意愿,说明焦企看好焦煤后市,采购积极性不减。综合分析,后期原料价格面临调整但大幅下跌的可能性偏低,后期成本对钢价的支撑依然强劲。

图6:2016年以来钢铁行业购进价格指数变化情况

五、钢材价格出现暴涨

进入11月份以来,钢材价格受煤焦、铁矿石等原料成本上升的影响下一路高歌猛进。加之环保治理加码、市场需求“淡季不淡”、产业链库存明显减少等因素推波助澜,本月钢材价格持续暴涨,直到月末两天市场才有所降温。此外,黑色系商品期货资金不断涌入,价格持续暴涨,也对现货价格走势形成了直接的拉动作用。截至11月30日,西本指数收在3320元/吨,较上月末暴涨640元/吨,月环比涨幅为23.88%,较去年同期价格上涨1370元/吨,同比涨幅为70.26%,创2014年5月8日以来的新高。

图7:2016年西本钢材指数变化情况

六、资金紧张有所加剧

央行在防风险、防泡沫的指导思想下,近期在公开市场坚持“收短放长”降杠杆,叠加外部汇率贬值压力,导致本月市场资金持续紧张,资金利率大幅上涨。央行11月份公开市场净投放150亿元,与9、10月份央行公开市场净投放4600、4414亿相比,流动性明显趋紧,其带来波动风险已难以避免。11月30日上海银行间同业拆放利率(Shibor)连续第15个交易日全线上涨,隔夜Shibor报2.3160%,上涨1.40个基点。7天Shibor报2.4960%,创15个月高点,上涨1.50个基点。3个月Shibor报3.0358%,上涨1.86个基点,连涨30个交易日,创2010年12月底来最长连涨周期。

央行数据显示,10月M2增速11.60%,较上月上升0.1个百分点;M1 增速23.90%,较上月下降0.8 个百分点,M2 增幅扩大及M1 增幅缩小,M1,M2剪刀差再次收窄,不过依旧较高,表明目前市场依旧缺少较好的投资标的。1-10月社会融资规模增量累计为14.35万亿元,比去年同期多1.78万亿元。10月份当月社会融资规模增量为8963亿元,比去年同期多3370亿元。10 月新增人民币贷款6513 亿元,环比少增5687 亿元,同比多增1377 亿元。其中10 月份新增居民户中长期贷4891 亿元,环比减少850 亿元,显示以房贷为主的居民户中长期贷款仍是支撑本月信贷增长的最主要因素,占本月新增贷款的75%。

从以上情况来看,国内钢市供需格局继续显露积极的变化:环保限产去产能政策加码、钢厂检修力度加大、国内经济平稳向好、产业链库存处于低位、原料成本支撑强劲。但值得注意的是,11月钢价出现罕见暴涨,价格高位风险不断聚集,同时11月中下旬国内楼市调控政策骤然收紧,叠加年末资金紧张原因,后期钢价面临调整的风险也在加大。

1、国内经济平稳向好

从国内经济来看,国民经济运行总体平稳,好于预期,大宗商品价格继续震荡回升,国内市场供求形势总体呈现积极变化。特别是近期公布的一系列经济数据显示,国内经济处于企稳向好阶段。从经济数据来看,工业平稳增长,固定资产投资继续改善,尤其是民间投资和房地产投资加快明显,国内CPI重回2以上,PPI连续两个月录得正值。2016年11月份,中国物流与采购联合会、国家统计局服务业调查中心发布的中国制造业采购经理指数(PMI)为51.7%,较上月回升0.5个百分点,连续两个月大幅回升。得益于房地产投资增速加快及供给侧改革推动,需求好于去年,商品价格回升带动部分行业利润恢复。从钢铁行业来看,随着去过剩产能进度的推进,供给收——价格升的正反馈正在进行时。中国经济回暖势头日趋明显,增加了市场对后市钢材需求的信心。

2、钢铁去产能及环保治理政策再度加码

11月23日召开的国务院常务会议决定,将严格按标准对化解淘汰过剩落后产能开展验收,按验收标准组织抽查,严格把关。同时将派出调查组,对个别企业顶风违法违规、严重干扰正常生产秩序予以查处,对相关责任人严厉追责问责并公开通报。为确保将河北安丰钢铁有限公司违法违规建设钢铁项目的有关情况查得一清二楚,11月24日抵达河北的国务院调查组在离开安丰公司后,于28日又派出专家调查组,就高炉炉容、转炉吨位等技术问题作进一步核查。河北省于30日再次派出调查组,对相关问题作进一步核实。由工信部牵头,国务院有关部门组成的调查组11月24-27日再次赶赴江苏调查,此次调查主要集中在连云港、宿迁、徐州三地,多家中频炉钢厂停产配合调查。江苏省政府于11月28日下午紧急召开“全省钢铁行业去产能及‘地条钢’整治工作会议”,要求各地上报辖区内钢铁产能设备清单,坚决退出江苏省生产“地条钢”的工频炉、中频炉等违法违规产能。与此同时,四川、湖北等国内多省市集中开展“地条钢”执法检查,多家钢铁企业出现停产。此外,2016年第二批环境保护督察工作已全面启动,6个中央环境保护督察组已经完成督察进驻,将对北京、上海、湖北、广东、重庆、陕西等6个省(市)开展为期一个月左右的环境保护督察工作。环保、去产能再度升级,预计后期国内粗钢产量将继续下降,供应低位对钢价走势将形成支撑。

3、楼市调控政策再次密集收紧

11月28日晚间,上海、天津突然发布楼市调控政策,全面提高购房首付比例。这是继杭州、深圳、武汉调控加码后新一轮城市调控加压行动。短短两个月,楼市调控经历了三次集体行动。本次的津沪接力,集中在限贷措施上,年关将至,多家银行也“心照不宣”放缓放贷速度,这些都将有效抑制需求。而另一方面,针对开发商资金供应层面的调控也未放松。从房地产公司债被叫停到收紧商业地产企业债,随后清理整顿违规进入房地产的理财资金及对房地产信托的专项检查,直接捏紧“钱根”,使得房企的融资急剧下滑。中央维护房地产市场保持稳定的决心或可以一窥。房地产调控加码,金融监管机构频频出台房地产融资政策,房地产融资渠道正在全面收紧,或将抑制钢材市场需求。

综上所述,11月份国内钢价罕见暴涨,价格高位风险不断聚集,在楼市调控加码、年末资金面趋紧的局面下,钢价高位调整已不可避免。不过基于目前经济企稳向好、钢厂开工率下降、库存处于低位、成本支撑强劲等利好因素,钢价在经过短期调整去泡沫之后,依然具有上涨动力。预计12月份国内钢价整体将呈先抑后扬走势。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行