每周预警

11月4日西本新干线钢材价格指数走势预警报告

2016年11月04日13:20 来源:西本资讯

11月4日西本新干线钢材价格指数走势预警报告

本期观点:供应减少 延续涨势

时间:2016-11-7—2016-11-11

预警色标:红色

●市场回顾:成本攀升供应减量,现货钢价加速上涨;

●成本分析:原料价格继续攀升,钢厂价格全面上调;

●供需分析:粗钢产量小幅回落,社会库存继续下降;

●宏观分析:制造业及钢铁业PMI全面回升,政治局会议定调经济政策;

●综合观点:在成本攀升、环保治理加码,以及板材与长材价差不断拉大的情况下,近期国内建筑钢材生产企业减产检修增多,市场供应呈下降趋势。而近期汽车行业产销两旺,基建投资不断发力,目前需求仍未看到减弱迹象,市场整体供需关系进一步趋于改善。黑色商品期货持续上涨,且品种间价格走势发生微妙变化,近日螺纹钢期货取代原料成为领涨品种,整体上涨形态维持完好。尽管当前国内钢价高位风险不断聚集,但短期来看仍有冲高动力。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在2840-2940元/吨区间震荡上行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格加速上涨。截至11月4日,西本指数报在2840元/吨,较上周五上涨170元/吨;同期,沪上优质品三级螺纹钢代表规格报在2700元/吨,较上周五上涨190元/吨;而沪上优质盘螺代表规格报价2980元/吨,较上周五上涨190元/吨。

市场反馈,受成本推动以及期货大幅上涨的刺激下,本周申城建材报价大幅上调,累计涨幅逾150元/吨。周中华东主导钢厂出台新一期调价政策,其中沙钢对螺纹上调100元/吨,此举进一步刺激市场看涨心态,现货价格节节攀高。虽然下半周成交有所回落,但考虑到近期资源补充缓慢,商家惜售心态趋浓,小厂资源涨幅更大,部分资源报价甚至超过大厂。本周沙钢、中天纷纷宣布将安排生产线进行检修,江苏地区中频炉检查传闻继续发酵,加上商品期货持续大涨以及钢厂价格不断推高,市场心态依旧积极乐观。预计短期本地钢价仍有进一步冲高的动力。

那么,下周钢价走势将如何变化?10月份制造业和钢铁业PMI全面回升,制造业整体是否明显回暖?建筑钢材钢厂检修增多,供应低位能否推动钢价继续上涨?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名商品现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全面大幅上涨,多数市场价格涨幅均超过100元/吨。

北京市场:本周北京建筑钢材市场钢价延续上涨之势,在市场整体出货较好的状态下,拉涨速度明显加快,累计涨幅较上周末达120-150元/吨。现河北钢铁HPB300高线8-10mm价格为2830元/吨;河钢HRB400EФ12mm小螺纹2680元/吨,Ф14mm小螺纹2680元/吨,Ф18-22mm大螺纹2630元/吨;HRB400盘螺2750元/吨。

市场反馈,在期货和钢坯的连续上涨下,本周北京建筑钢材市场大幅走高,整体涨幅在120-150元/吨不等。因焦炭涨价推高成本,加之部分钢厂检修减量,市场库存下降,均对市场形成支撑,钢厂政策一再上调。据悉,当前利好面偏强,且市场到货较少,商家手中资源偏紧,市场探涨情绪高涨,交投表现尚可。钢厂方面,2日,河钢上旬销售价出台,除大螺纹外,其余规格品种的价格远高于市场当前价格,基于成本考虑,市场价格继续上涨。综合来看,当前利好面偏强,钢厂政策支撑较强,预计短期北京建筑钢材市场仍将震荡上涨。

杭州市场:本周杭州建材价格大幅上涨,累计涨幅近180元/吨。现杭州市场沙钢16-25mm螺纹钢主流报价在2730元/吨,永钢、中天、新兴、申特等同规格资源报价2680-2710元/吨;永钢、中天、萍钢等盘螺和线材价格2930元/吨左右。合格品螺纹售价在2640-2680元/吨,线材和盘螺2810元/吨左右。

市场反馈,本周杭州地区天气放晴,终端采购需求增加,钢市成交相对见好。周二,沙钢公布11月上旬价格政策,其中螺纹、高线和盘螺均上调100元/吨。同时,中天11月份计划量暂定螺纹6/6/5折(上月8折),线盘9/8/8折(上月9折)。受此影响,钢市报价大幅抬高。另悉,沙钢11月10日-11月27日将停一条螺纹产线(顺便技改),预计影响4万吨;中天钢铁计划11月20日起对2条螺纹生产线检修,为期15天左右,影响产量3.75万吨。在市场供应减量,需求维持高位情况下,预计下周杭州建材价格仍有上涨可能。

广州市场:本周广州市场建材价格继续上涨,累计涨幅90-110元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在3080元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在2970-3000元/吨;韶钢HPB300Ф6.5-10mm高线主流价格在3020-3050元/吨;广钢、珠海粤钢、湘钢同规格高线售价2860-2940元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价3110元/吨。

市场反馈,受去产能检查小组到达广东传闻,上周末,广州市场即现小幅探涨,周初,在期货大幅上扬带动下,本地主导钢厂价格纷纷上调,少数钢厂由于库存偏低,涨幅相对较大。在钢厂推动下,商家报价继续走高,同时,市场成交量稳步回升;周中,在河北唐山钢坯大涨消息刺激下,钢厂及市场价格继续拉涨,不过涨幅有所收窄。库存方面,目前广州市场库存处于低位,但因为价格相对较高,对外地资源吸引力加大,华东、东北等地资源发货量逐步增加,预计11月中下旬社会库存将逐渐上升。综合来看,钢厂成本高企,本地需求正常,经销商降价意愿不大,预计下周广州市场价格还将高位运行。

二、成本分析

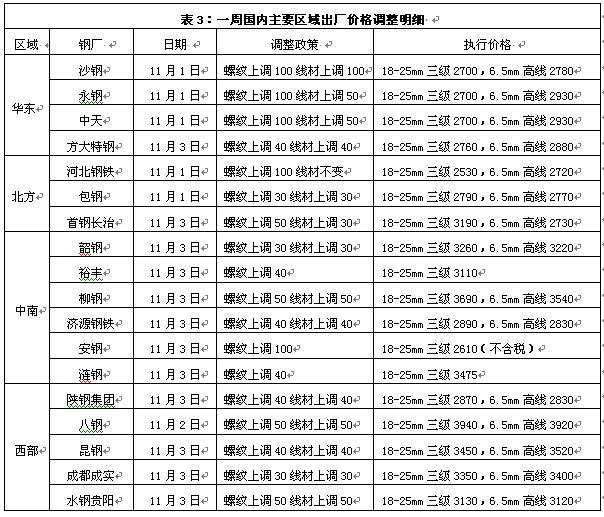

1、本周钢厂调价

本周国内钢价加速上涨,各区域主导钢厂出厂价格也全面上调。其中华东地区主导钢厂沙钢对11月上旬螺纹钢、线材、盘螺出厂价格大幅上调100元/吨,华北地区河北钢铁对11月上旬结算价格螺纹钢上调100元/吨。据中钢协数据,截至10月中旬末,重点企业钢材库存量1361.38万吨,环比减1.89%,较9月中旬末减4.08%,较2015年同期末水平低272.44万吨。显示在下游行业需求较好及钢价上涨带动下,当前钢铁企业订单组织顺畅,库存压力不大,钢厂对价格推涨的热情依然高企。

从钢厂生产情况来看,据中钢协统计,10月中旬重点钢企粗钢日均产量为176.30万吨,环比减1.25%,较9月中旬减2.58%,较2015年同期减2.40%;全国估算值为226.43万吨,环比减1.17%,较9月中旬减2.36%,较2015年同期减0.78%。可见受煤焦价格不断大涨且供应紧张影响,近期钢厂开工率整体有所下降。此外,当前板材与长材价差不断拉大,钢厂排产方面尽量优先安排板材,建筑钢材生产线检修增多,华东地区沙钢、中天近期均有生产线密集安排检修,建筑钢材产量相对来看下降更为明显。

2、原材料

本周国内原料价格全面上涨,其中钢坯价格涨幅扩大,焦炭、铁矿石和废钢价格继续上涨。

分品种来看,钢坯市场:本周唐山钢坯价格表现十分强势,钢厂坚决挺价,加上由于钢厂亏损加剧而导致高炉开工率下降,唐山钢坯价格周三单日涨幅达到50元/吨。螺纹钢期货站上2700元/吨,直逼年内新高,对钢坯价格形成强有力的支撑。短期内钢坯价格或还将有上涨空间。

焦炭市场:本周国内焦炭价格继续强势运行,其中山西、河北主流地区继续大涨,幅度达80-100元/吨。国家发改委于11月3日下午召开“规范煤炭企业价格行为提醒告诫会”,以维护正常市场价格秩序,防止煤炭价格剧烈波动,近两个月来第6次开会。随即有消息称,神华、中煤等公司决定,从3日起动力煤现货价格在现有基础上下调10元/吨。11月1日,全国重点电厂存煤达到6578万吨,继10月12日突破6000万吨、10月29日突破6500万吨后继续回升,70天以来基本保持连续回升势头,比8月21日低点4801万吨大幅增加37%。11月2日,秦皇岛港存煤455万吨,已连续5天回升,比9月6日低点239万吨大幅回升90.4%。环渤海五个主要港口存煤超过1500万吨,比前期低点大幅增长47.5%,达到正常水平。不过短期内,钢铁企业焦煤、焦炭库存依然普遍偏低,短期供应偏紧的局面难以改变。预计下周国内焦炭价格将在高位平稳运行。

废钢市场:本周国内废钢价格继续上涨,其中河北地区废钢价格受到钢坯价格大涨的影响,跟随上涨,涨幅扩大。本周,废钢成交量节节攀升,钢厂频繁上调采购价格,市场资源交易量有所增加,整体市场价格走高,成交情况良好。目前商家心态较为平和,大多对后期市场看好,库存量依旧偏低。预计下周国内废钢价格将延续上涨态势。

铁矿石市场:本周河北地区铁精粉价格小幅上涨。受成品材价格大幅上涨带动,近日进口矿价连续上涨,部分钢厂加大国产矿的采购量,矿山出货顺畅,价格小幅拉涨。不过自11月3日零时起,唐山丰润区启动重污染天气3级预警响应,钢铁、化工等重点排污企业按照规定实施减排限产,高炉开工率小幅下降,短期内铁矿石价格上涨空间有限,预计下周河北铁精粉价格以平稳运行为主。本周进口矿价连续小幅上涨,截止11月3日,普氏62%铁矿石指数报65.45美元/吨,较上周末上涨1.3美元/吨。近期人民币贬值加快,加之煤炭价格持续大涨,对铁矿石价格形成较强提振,铁矿石期货近日出现一波快速修复贴水行情,现货价格也连续小幅上涨。不过当前铁矿石港口库存依然处于高位,钢厂高炉开工率则处在下降趋势,后期铁矿石价格难有大幅上涨的空间。预计下周进口铁矿石价格或将窄幅调整为主。

海运市场,11月3日,波罗的海干散货运价指数(BDI)收报849点,较前一交易日上涨15点或1.8%。尽管BDI在2016年2月创下历史新低后,目前已经大幅改善,但是货运市场仍处于亏损状态。前三季度,沿海散运市场先抑后扬。一季度运价持续探底并屡创新低;二季度开始有所回升;三季度在G20杭州峰会和部分大宗商品销售淡季来临的共同作用下,运价再度进入下行通道。9月30日,上海航运交易所发布的中国沿海(散货)综合运价指数报收854.99点,前三季度中国沿海(散货)综合运价指数平均为858.47点,同比上涨0.2%。尽管散运市场从“灾难性”转为“悲观”,但是仍然需要船东采取更加果断的行动。预计短期内运价指数仍将小幅震荡。

三、供给和需求分析

西本新干线交易平台数据显示,进入11月份后,申城气温逐步下降,但目前来看不少工地仍在赶工期,终端需求并未明显减弱。在钢价上涨预期强烈的情况下,本周终端用户及中间商入市采购的积极性均较为活跃,市场整体成交较上周明显好转。

而从库存情况来看,本周沪市建材库存小幅下降,市场成交较为活跃,江苏地区钢厂开工率下降,北方钢厂资源到货也不多。而从全国钢材库存来看,本周全国钢材市场库存延续下降趋势,自国庆节后至今已连续四周明显下降,且本周库存降幅较上周有所扩大。汽车、家电等行业产销两旺,房地产、基建行业运行良好,国内钢市需求旺盛,带动近期市场库存连续下降。

四、宏观分析

1、2016年10月份,中国物流与采购联合会、国家统计局服务业调查中心发布的中国制造业采购经理指数(PMI)为51.2%,较上月大幅回升0.8个百分点,创2014年8月以来的新高。中国非制造业商务活动指数(PMI)为54.0%,比上月上升0.3个百分点,为今年以来的高点。

2、10月财新中国制造业采购经理人指数(PMI)为51.2,高出9月1.1个百分点,为2014年7月以来最高,显示制造业运行温和扩张。

3、中物联钢铁物流专业委员会调查、发布的钢铁行业PMI:10月份重回扩张区间,环比回升1.2个百分点至50.7%,创近五个月的新高,行业景气度回升明显。从分项指数看,生产指数回升0.5个百分点至50.7%,连续四个月保持在50%的临界点以上;新订单指数和购进价格指数分别大幅回升5.4个百分点和11.7个百分点至54.6%和68.3%,均为近六个月以来的最高;产成品库存指数下跌4.1个百分点,为近六个月以来的最低;新出口订单指数则两连跌至近七个月以来的最低。

4、从中国铁路总公司获悉,前三季度,全国铁路完成固定资产投资5423亿元,投产新线1209.9公里。预计全年铁路固定资产投资可完成8000亿元以上,开工建设45个项目,投产新线3200多公里,全面完成2016年铁路建设任务目标。

5、据新华社3日消息,梳理三季报可以发现,我国商业银行的不良贷款出现放缓势头。三季度末,建行的不良贷款率较上年末下降0.02个百分点,民生银行较上年末下降0.03个百分点,光大银行比去年末下降0.1个百分点。农行的不良率与上年末持平。

6、上海市政府近日下发《上海市城乡建设和管理“十三五”规划》,到2020年,海绵城市建设面积达到200平方公里,结合道路新建改建、轨道交通建设和城市更新等,因地制宜推进城市综合管廊建设,“十三五”时期,建成地下综合管廊100公里。

7、近日环保部印发关于以改善环境质量为核心加强环境影响评价管理的通知,要求要定期开展督查检查,确保2016年12月31日前全部完成清理工作。从2017年1月1日起,对“未批先建”项目,要严格依法予以处罚。对“久拖不验”的项目,要研究制定措施予以解决,对造成严重环境污染或生态破坏的项目,要依法予以查处;对拒不执行的要依法实施“按日计罚”。

10月份中国官方制造业PMI大幅回升0.8个点至51.2%,创出2014年8月以来的新高,主要分项指数中,生产、订单、库存、价格均出现回升。10月财新制造业PMI为51.2%,高出9月1.1个百分点,为2014年7月以来最高。官方及财新PMI双双大幅回升,显示制造业运行温和扩张,结合前期公布的三季度经济数据,国内经济触底回暖的迹象明显。而从钢铁行业PMI指数来看,10月份重回扩张区间,环比回升1.2个百分点至50.7%,创近五个月的新高。在最近7个月时间内,除6月和9月外,其余5个月钢铁行业PMI指数均处在50%以上的扩张区间,显示今年二季度以来国内钢铁行业景气度整体明显回升。从分项指数来看,10月份生产指数、新订单指数均出现回升,但生产指数仅回升0.5个百分点,新订单指数大幅回升了5.4个百分点。新出口订单指数连续第二个月下降,产成品库存指数重新跌回至收缩区间,购进价格指数回升至最近半年以来的高点。显示,国内钢材市场需求旺盛,成功消化了粗钢产量回升及出口下降所带来的供应压力,供需趋于改善,成本支撑强劲。

资金方面,初资金面相对宽松,中短期货币市场利率均出现下行走势,央行公开市场净回笼规模随之扩大。11月3日单日公开市场单日净回笼资金规模为950亿元,连续第二个交易日净回笼,而且净回笼规模明显扩大。11月2日净回笼资金规模为350亿元。10月28日,中共中央政治局会议定调未来一段时间宏观经济政策。会议指出,要坚持稳健的货币政策,在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险。可见在三季度经济企稳,全年经济任务目标完成问题不大的情况下,当前经济工作的主要任务已从稳增长适度地转向抑制泡沫和防风险。如何“抑制资产价格”,稳定汇率,降低杠杆,化解不良资产,扭转资金脱实向虚等问题,都将成为央行的重要任务。

五、综合观点

本周沪上钢价加速上涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。进入11月份后,申城气温逐步下降,但目前来看不少工地仍在赶工期,终端需求并未明显减弱。10月份制造业及钢铁业PMI中的分项新订单指数均大幅回升,显示钢铁下游行业整体运行良好。当前汽车行业销售持续火爆,房地产目前的调控政策并未导致投资及新开工下降,基建则在PPP项目加速落地带动下维持高增长。短期来看,市场需求仍将维持高位。

其二、供给因素。10月中上旬,中钢协会员钢铁企业粗钢累计日均产量为174.34万吨,环比下降0.26%,推算全国粗钢日产量为223.14万吨,低于9月份水平。显示在煤炭大涨且供应紧张的形势下,钢厂生产节奏已经小幅放缓。近日江苏地区再次开展中频炉企业整治、唐山丰润区启动重污染天气3级预警响应,环保因素对钢厂阶段性生产仍将形成影响。而当前长材与板材价差持续拉大,钢厂排产方面尽量优先安排板材,建筑钢材生产线检修增多,华东地区沙钢、中天近期均有生产线密集安排检修,建筑钢材产量相对来看下降更为明显。

其三、成本因素。本周国内原料价格继续上涨,但相对钢价来看涨势有所趋缓,钢企盈利情况有所好转。本周西本钢材指数上涨170元/吨,同期成本指数上涨84元/吨,目前国内螺纹钢生产企业平均毛利为72元/吨,部分建筑钢材企业依然亏损。近两个月发改委六次开会稳定煤价,本周神华、中煤等行业巨头也象征性地微幅下调煤炭价格,短期煤炭价格或将维持高位平稳运行。铁矿石市场供应相对充裕,港口库存持续维持高位。短期原料价格表现或将不及钢价,但考虑到部分钢厂依然亏损,且钢厂原料库存偏低,短期成本对钢价支撑依然强劲。

综合概括而言,在成本攀升、环保治理加码,以及板材与长材价差不断拉大的情况下,近期国内建筑钢材生产企业减产检修增多,市场供应呈下降趋势。而近期汽车行业产销两旺,基建投资不断发力,目前需求仍未看到减弱迹象,市场整体供需关系进一步趋于改善。黑色商品期货持续上涨,且品种间价格走势发生微妙变化,近日螺纹钢期货取代原料成为领涨品种,整体上涨形态维持完好。尽管当前国内钢价高位风险不断聚集,但短期来看仍有冲高动力。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在2840-2940元/吨区间震荡上行。[文]西本新干线特邀撰稿人 2016/11/4

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

· 2023-06-022023年6月2日西本钢材价格指数走势预警

· 2023-05-192023年5月19日西本钢材价格指数走势预警

· 2023-05-122023年5月12日西本钢材价格指数走势预警

· 2023-04-212023年4月21日西本钢材价格指数走势预警

· 2023-04-142023年4月14日西本钢材价格指数走势预警

· 2023-04-072023年4月7日西本钢材价格指数走势预警

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行