西本要闻

钢铁行业PMI两连降至45.1% 钢市供需两弱

2016年07月01日09:00 来源:西本资讯

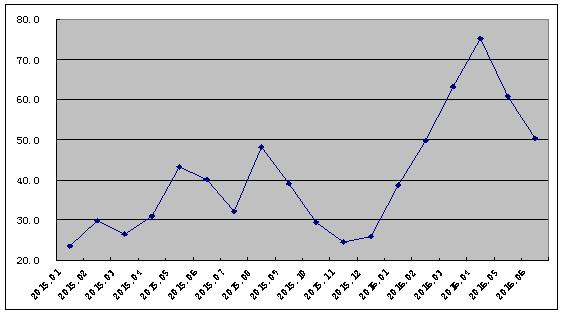

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,6月份为45.1%,比上月回落5.8个百分点,该指数两连降至年内最低,且再度回到收缩区间。从分项指数来看,生产指数、新订单指数大幅回落至收缩区间,产成品库存指数小幅下降,新出口订单指数、购进价格指数大幅回落但仍在50%的荣枯线上方。PMI显示,当前钢铁企业生产经营活动再度趋于收缩,行业供给和需求均出现下降,市场供需基本面弱势均衡。钢价波动将更多受宏观及政策面因素影响,后市整体或将呈现宽幅振荡格局。

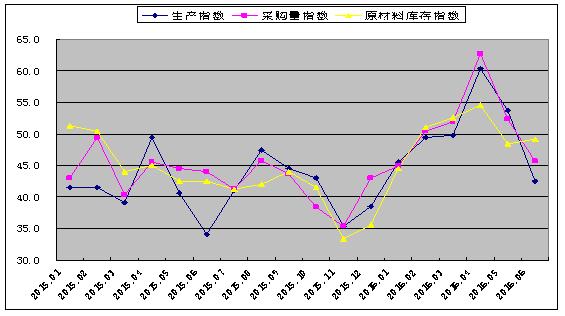

图1:2015年以来钢铁行业PMI指数变化情况

一、钢厂生产热情有所减退

6月份,钢铁行业生产指数为42.5%,较上月大幅下跌11.2个百分点,该指数时隔两个月后再度回落至50%的荣枯线以下,且两连跌至今年以来的最低点。与此同时,与生产相关的采购活动也呈现收缩态势。本月采购量指数两连跌至45.7%,较上月回落6.6个百分点,时隔四个月后重回50%以下的收缩区间;原材料库存指数虽较上月回升0.8个百分点至49.2%,但仍在50%的荣枯线以下。从以上指数的变化情况来看,随着行业亏损面的扩大、下游需求的持续低迷,以及唐山地区环保限产因素,钢厂的生产积极性正在逐步下降,后期国内钢铁产量或将继续回落。

从钢厂生产情况来看,由于三四月份高炉钢厂利润较好,基本都是满负荷甚至超负荷生产。但从5月份开始,随着钢价走低,利润大幅下滑,企业生产积极性受挫,特别是5月下旬至6月份减产检修的钢厂有所增多,钢厂生产环比有所回落。据国家统计局数据显示,5月份,我国粗钢和钢材产量分别7050万吨和9946万吨,同比分别增长1.8%和增长2.1%;日均产量分别为227.42万吨和320.84万吨,较4月份日均产量分别下降1.72%和0.44%。另据中钢协数据显示,6月上、中旬会员钢铁企业粗钢日产量分别为174.16万吨和168.01万吨,旬环比分别降低2.03%和3.54%。数据显示,当前钢厂生产节奏有所放缓,产量持续回落。

不过,值得注意的是,目前价格还没有到钢厂的痛点,特别是近期钢价企稳回升,板材企业多数还有盈利,建材企业多数也维持在盈亏平衡点,价格还不足以迫使企业大规模减产。据统计,截止6月24日,全国163家钢厂中,48.47%的钢厂盈利,与上周持平。短期内国内钢厂减产范围或不会再明显扩大,粗钢产量甚至存在再次回升的可能。

图2:2015年以来钢铁行业生产指数、采购量指数、和原材料库存指数变化情况

二、终端需求明显回落

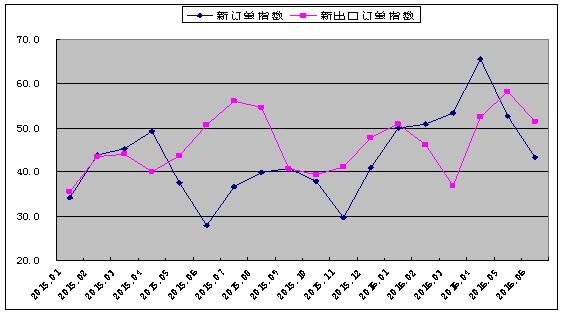

6月份,钢铁行业新订单指两连降至43.3%,较上月回落9.4个百分点。该指数在连续四个月保持在50%的扩张区间后,本月大幅回落至收缩区间,并跌至今年以来的最低点。显示随着市场转入传统消费淡季,高密度的降雨以及农忙使得下游施工进度明显放缓,终端市场的用钢量因此大打折扣,流通环节订货积极性也有所降低,钢厂订单组织压力加大。5月份经济数据显示,终端用钢数据均有所下滑。房地产方面,1-5月份,全国房地产开发投资3.46万亿元,同比增长7.0%,增速比1-4月份回落0.2个百分点。固定资产投资方面,2016年1-5月份,全国固定资产投资(不含农户)187671亿元,同比名义增长9.6%,增速比1-4月份回落0.9个百分点,创2000年5月以来新低。其中5月固定资产投资增速仅为7.4%,远低于4月的10.1%,其中制造业创历史新低,房地产高位回落,基建稳定在20%高位,但独木难支,而民间投资增速创新低至1%。汽车方面,统计数据同样显示,2016年5月份,汽车产销分别完成206.49万辆和209.17万辆,产销环比分别下降5.08%和1.66%。

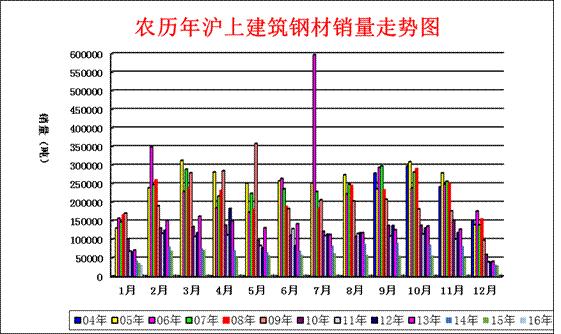

从市场来看,6月份市场逐步转入需求淡季,各地高温多雨天气的增加对工程施工形成较大影响,终端需求整体有所趋弱。西本新干线监测的农历4月(2016.5.7-2016.6.4)销量环比下降13.26%,同比增长42.35%。

图3:2004年以来农历年沪上建筑钢材销量走势图

本月钢铁行业新出口订单指数有所下降,但仍处50%的临界点上方,为51.3%,较上月回落6.8个百分点,连续三个月处于50%以上的扩张区间。该指数显示尽管当前我国钢铁产品面临海外密集的反倾销、反补贴调查,但在国际市场需求旺盛以及国内外价差较大的情况下,当前钢厂出口接单情况保持不错,后期我国钢材出口量仍将保持较高水平。据海关数据显示,2016年5月我国出口钢材942万吨,较4月增加34万吨,同比增长2.4%;1-5月我国累计出口钢材4628万吨,同比增加277万吨,同比增长6.4%。

5月份全球制造业PMI指数回落至50%的荣枯线附近。全球经济增长接近停滞。其中新订单指数下降至50.2,创下2012年12月以来最低。欧美等主要发达经济体经济增长表现疲软,对我国钢材出口的反倾销基本一直未断过。国内6月份起对出口方钢退税进行专项稽查,重点区域为天津及唐山,后期钢坯出口量或将受限。不过,当前我国螺纹钢出口报价在310美元/吨左右,热轧板卷出口报价在350美元/吨左右,加上出口退税后,价格依然高于国内市场,钢厂出口较为积极。且英国脱欧导致人民币贬值预期进一步加强,我国钢材在国际市场将更具价格竞争优势,后期我国钢材出口量仍有望维持高位。

图4:2015年以来钢铁行业新订单指数和新出口订单指数变化情况

三、库存压力小幅缓解

6月份,钢铁行业产成品库存指数为49.3,较上月微幅回落0.9个百分点。该指数在上月环比大幅回升15.3个百分点至扩张区间,本月小幅回落后重回收缩区间,显示钢铁企业库存从高位略有回落,但整体订单压力依然较大。据中钢协数据显示,截止6月中旬末,会员钢铁企业钢材库存量1468.8万吨,旬环比增加48.74万吨,增长3.43%;较去年同期减少276.85万吨,同比下降15.86%。

从主要品种的社会库存看,据西本新干线监测库存数据显示,截止6月24日,国内主要钢材品种库存总量为899.15万吨,较上周五减少14.8万吨,降幅为1.62%。全国钢材市场库存连续第五周下降,目前的全国钢材库存水平较去年同期下降30.23%。

与去年同期相比较,全国钢材市场库存降低390万吨,钢厂库存降低277万吨,市场库存和钢厂库存合计较去年同期降低667万吨,而上月为下降561万吨。产业链库存同比降幅较上月有所扩大,显示出市场供应压力得到一定程度上的缓解,低库存对后期钢价走势依然将形成支撑。

图5:2015年以来钢铁行业产成品库存指数变化情况

四、成本支撑力度增强

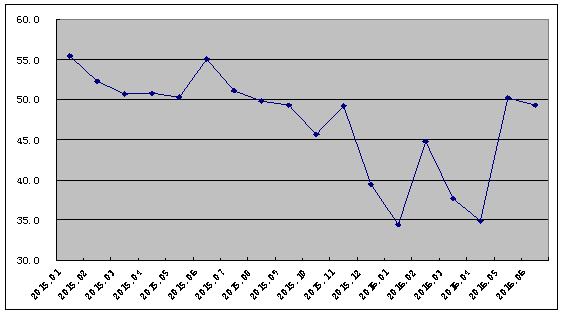

6月份,钢铁行业购进价格指数延续了上个月的大幅下跌的态势,回落10.5个百分点至50.4%,但依然处于扩张区间,显示钢铁企业成本依然维持高位,成本对钢价支撑力度有所增强。

从原料市场表现来看,本月国内原料市场除焦炭大幅补跌、国产矿小降外,其他主要品种价格全面上涨。根据西本新干线监测数据显示,截至6月30日,西本成本指数为2063元/吨,月环比上涨50元/吨;唐山地区普碳方坯价格为1990元/吨,月环比上涨170元/吨;江苏地区废钢价格为1530元/吨,月环比上涨100元/吨;山西地区焦炭价格为790元/吨,月环比下跌90元/吨;唐山地区66%品味干基铁矿石价格为490元/吨,月环比下跌20元/吨。与此同时,品位62%普氏铁矿石指数为55美元/吨,月环比上涨5.1美元/吨。

根据历史情况看,四大矿在每年二季度均较上一季度大幅增产,环比增产量在1000-3500万吨不等,增幅在5%-20%不等,后期供给量势必加大。海关数据显示,5月份我国进口铁矿砂及其精矿8675万吨,较上月增加283万吨,同比增长22.4%;1-5月我国累计进口铁矿砂及其精矿41215万吨,同比增加3445万吨,同比增长9.1%。港口库存数据显示,截止6月24日,全国46个主要港口铁矿石库存量约为10150万吨,较6月17日增加80万吨。整体来看,当前铁矿石供给加大,而6月份国内钢厂高炉开工率略有下降,7月份部分钢厂高炉例行检修,市场整体需求有所减弱,铁矿石价格持续上涨动力不足。焦炭市场在经过5、6月份的大幅下跌后,焦化企业利润所剩不多,在7月份钢材市场有望企稳的情况下,继续接受降价的可能性较小。综合来看,当前原材料市场供应较为充足,价格波动将更多跟随钢价变化而调整。

图6:2015年以来钢铁行业购进价格指数变化情况

五、钢材价格震荡反弹

受5月份暴跌、市场库存低位及唐山限产风波等因素的影响,6月份国内钢价整体震荡反弹。截至6月30日,西本指数收在2280元/吨,较上月末上涨130元/吨,月环比涨幅为6.05%,较去年同期价格上涨120元/吨,同比涨幅为5.56%。与此同时,螺纹钢期货在货币宽松及去产能加速预期推动下,本月大幅上涨,截至6月30日,主力合约RB1610收盘价格为2337元/吨,较上月末大涨359元/吨,涨幅达18.15%。期货价格的大涨,对现货价格走势形成直接拉动作用。

图7:2015年以来西本钢材指数变化情况

六、央行货币投放增加

临近半年末,央行持续开展大额逆回购。6月30日,央行在公开市场开展1300亿元逆回购操作,这已是央行连续第5个交易日开展千亿元级别以上的逆回购操作,当日净投放700亿元,为6月14日以来连续第13次实现净投放。6月央行在公开市场实现净投放5350亿元,为2月份以来最大单月净投放,2016年1月公开市场净投放12350亿元,5月实现了资金净回笼1550亿元。6月资金面持续平稳,总体表现好于预期。据西本新干线监测,6月30日沪大额银行承兑汇票贴现率为3.03‰,较5月末回落2.88%。5月新增社融总量仅6599 亿,同比少增达5763 亿。其中对实体贷款新增9374 亿,同比多增864 亿,居民房贷增长依然显著。但在票据监管加强和企业债违约风险加剧背景下,未贴现汇票和企业债融资大幅跳水。5月M2同比增长11.8%,较上月回落1个百分点,创近一年新低,连续第二个月低于13%的年度目标;M1增速则进一步攀升0.78个百分点,达到23.7%的高位。M1与M2剪刀差的拉大,显示存款活期化现象加剧,企业投资意愿减弱。

近期央行布了2016年中国宏观经济预测,上调了今年通胀目标为2.4%,显示了政策面对于通胀前景的预期回升。虽然国内较难再现降准和降息,但保持度宽松仍将是央行政策目标,目前运用的主要手段是MLF、SLF或者逆回购等。而英国退欧增强了全球货币政策宽松预期,美联储加息预期减弱,国内货币宽松及人民贬值预期增强,对大宗商品价格走势将形成支撑。

图8:2015年沪大额银行承兑汇票贴现率变化情况

从以上情况来看,我们认为后期国内钢市供需双弱的局面仍将延续,钢价将在宏观面和行业面之间寻找新的平衡点,以下几点因素值得重点关注。

1、英国退欧增强全球宽松预期

英国公投退欧派获胜,英国退出欧盟已成定局,英镑、欧元出现大幅下跌,严重影响整个欧洲市场经济稳定。为对冲资金流出及经济下行压力,预期欧元区和英国都将采取更加宽松的货币政策。全球金融市场风险加剧,导致美联储的货币政策也将更加谨慎,加息预期减弱。同时,退欧风险逐渐外溢至和欧洲国家贸易紧密的亚洲国家。根据消息,韩国政府正计划出台逾20万亿韩元的财政刺激方案,以应对英国脱欧对韩国经济带来的下行风险。台湾央行6月30日宣布降息12.5个基点,基准利率由1.5%下调至1.375%。我国央行也存在降准的可能,货币宽松会否加码也成为近期市场热议的话题。全球央行货币政策宽松,以及人民币的贬值预期增强,对大宗商品价格走势整体将形成提振。

2、钢铁业去产能再提速

最近,国内龙头企业宝钢、武钢宣布将战略重组,显示钢铁行业兼并重组步伐明显加快,也是推进供给侧结构性改革以及国有企业改革的具体体现。宝钢武钢强强联合,将有利于削减过剩产能、提高钢铁行业集中度、减少相互间的竞争、提升行业盈利水平。宝武重组也将对其它钢铁企业重组将起到示范作用,预计下半年国内钢铁企业兼并重组步伐将会明显加快。截至目前,全国至少有16个省市公布了去产能时间表。今年河北省第一批1077万吨炼铁、820万吨炼钢产能压减任务已经下达,要在11月底前完成,年底前完成第二批压减任务,全年共计压减1726万吨炼铁、1422万吨炼钢产能。钢铁行业供给侧改革相关政策逐步细化落实,退出方式、配套资金、债务处理、人员安置、盘活土地相关政策逐步落地,过剩产能有望加速“出清”。

3、市场再传限产利好

唐山6月限产措施力度空前,7月份下旬将举办抗震40周年纪念活动,7月25日-30日将执行限产,预计力度不会低于6月份,烧结、高炉全停的可能性较大。

而随着G20峰会的临近,长三角区域大气污染防治也已经提上议事日程。上海市要求2016年8月24日至9月6日,全市石化、钢铁和水泥等255家生产企业限产。其中,宝钢和华能旗下电厂设备被要求停产。《江苏省G20峰会空气质量工作方案》显示,将苏州市的吴江区划为严控区,沿江8市划为管控区,苏北5市划为协作区,明确会前整治、会期保障、应急保障3大类措施。13个省辖市结合实际,排定了限产限排名单,初步排出200多家燃煤企业、1000多家工业企业,明确管控措施。同时,根据环保部和长三角区域大气污染防治协作小组对G20峰会空气质量保障工作部署,山东省内济南、青岛、淄博、潍坊、济宁、日照、莱芜、临沂、聊城等9市也参与保障配合工作,当地将对“高架源”(通过45米以上的烟囱排放)的钢铁企业实施严格管控。

综合来看,当前国内钢市供需基本面弱势均衡,钢价波动将更多受宏观及政策面因素影响。在英国退欧增强全球货币宽松预期、国内钢铁去产能政策密集推进,以及环保因素导致的减产频繁出现等利好提振下,钢市底部支撑强烈,整体将呈现偏强振荡格局。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息