西本要闻

4月1日西本新干线钢材价格指数走势预警报告

2016年04月01日13:16 来源:西本资讯

本期观点:供不应求 延续涨势

时间:2016-4-5—2016-4-8

预警色标:红色

●市场回顾:需求回暖供应偏低,现货钢价易涨难跌;

●成本分析:进口矿价弱势下跌,钢厂价格全面上调;

●供需分析:钢厂产量平稳回升,社会库存连降四周;

●宏观分析:制造业及钢铁业PMI双双回升,美联储加息节奏放缓;

●综合观点:3月份制造业和钢铁业新订单指数均回升至50%以上扩张区间,1-2月份规模以上工业企业利润同比增速由负转正,显示钢铁行业下游需求持续回暖。而当前钢铁企业产量回升较为平稳,市场库存处于低位,市场处于阶段性供不应求的局面。预计清明节后国内钢价仍有进一步上涨的空间。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在2470-2560元/吨区间震荡上行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格震荡上涨。截至4月1日,西本指数报在2470元/吨,较上周末上涨50元/吨;同期,沪上优质品三级螺纹钢代表规格报在2320元/吨,较上周末上涨50元/吨;而沪上优质盘螺代表规格报价2530元/吨,较上周末上涨50元/吨。

市场反馈,本周申城建材震荡上涨,周初钢坯及期螺强劲走势带动下,市场看涨意愿较强,价格明显上涨。周中随着阴雨天气增多,成交出现疲态,以及期螺震荡下滑,本地建材价格高位回落。但临近周末终端用户假日备货积极,成交明显放量,申城建材价格再次上涨。目前本地库存偏低,资源补充节奏缓慢,4月份江苏地区主导钢厂对代理商继续减量供应,市场资源紧俏的局面短期仍难改变,预计后期本地建材价格仍有上涨空间。

那么,下周钢价走势将如何变化?清明节后市场需求能否持续放量?铁矿石价格疲弱的局面会否延续?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价整体震荡上涨,上半周市场表现总体好于下半周。

北京市场:本周北京建筑钢材市场上半周大幅上涨,下半周趋于回落,整体仍较上周末大涨100元/吨左右。现河北钢铁HPB300高线8-10mm价格为2470元/吨;河钢HRB400EФ12mm小螺纹2400元/吨,Ф14mm小螺纹2390元/吨,Ф16-22mm大螺纹2310元/吨;HRB400盘螺2460元/吨。

市场反馈,本周开市,河钢集团出台3月份结算价格,Φ18-25mm HRB400E螺纹钢执行价格为2085元/吨,Φ8mm HPB300高线执行价格为2245元/吨。加之周初钢坯及期螺价格上涨影响,北京建筑钢材价格大幅拉涨,一日涨幅超过百元。周中成交情况趋弱,期螺下跌影响部分商家心态,价格一度回落。但当前市场正值传统消费旺季,各商户手中资源偏紧,商家对后市预期依然较好。预计下周北京市场建材价格仍将小幅上涨。

杭州市场:本周杭州建材行情震荡上涨,整体较上周末上涨50元/吨左右。现杭州市场沙钢16-25mm螺纹钢主流售价在2400-2480元/吨,永钢、中天、新兴、申特等同规格资源售价2340-2390元/吨;永钢、中天、萍钢等盘螺和线材价格2530-2580元左右。合格品螺纹售价在2150-2200元/吨,线材和盘螺2420元左右。

市场反馈,本周杭州建材价格走势一波三折,周初在唐山钢坯及期螺价格上涨带动明显上涨。周中受阴雨天气影响成交趋弱,价格连续阴跌。下半周成交再度活跃,价格再次上涨。当前江苏地区主导钢厂厂提资源有限,市场库存处于低位。另悉,沙永中三大钢厂公布4月份螺纹计划量,其中沙钢螺纹打6折,上月为8折;永钢螺纹打8.5折,上月为7折;中天4-1期螺纹5折,上月3-3期为5折。预计下周杭州市场建材价格将继续震荡上涨。

广州市场:本周广州市场价格先强后弱。周初,受国内其他市场带动,厂商试图拉高售价,如,广州裕丰就将出厂价格上调了20元/吨。但天公不作美,连续降雨影响施工,市场出货量下降。周三,部分小厂降价促销,周四,广州市场主导价格小幅下调。截至本周四,螺纹钢韶钢Ф16-25mmHRB400规格资源主流报价在2350元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在2300-2380元/吨;韶钢HPB300Ф6.5-10mm高线主流价格在2380-2410元/吨;广钢、珠海粤钢、湘钢同规格高线售价2290-2360元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价2420-2450元/吨。

据市场反馈,进入3月份后,各地市场需求恢复,华北、华东和东北等资源输出地价格回升,目前南北区域价差缩小,导致外地资源到货减少,目前广州市场供需处于平衡状态,加上前期本地需求较好,库存进一步消化,本周广州建材库存继续下降。本周,广州市场销量没有增加,据跟踪统计,大户日均成交量1500吨,较上周变化不大。综合来看,外地资源到货减少,本地需求有望恢复,预计清明节后广州市场价格将有望企稳回升。

二、成本分析

1、本周钢厂调价

本周国内钢价震荡上涨,各区域钢厂出厂价格全面上调。其中华东地区主导钢厂沙钢、永钢4月上旬出厂价格上调50元/吨,华北地区主导钢厂河北钢铁对3月份结算价格大幅上调215-275元/吨。随着钢价持续上涨,近期代理商订货积极性明显提升,加之市场正值传统消费旺季,钢铁企业合同组织总体较为顺畅,主动拉升价格以提升盈利的意愿较强。

从钢厂生产情况来看,据中钢协统计,3月中旬会员企业粗钢日均产量171.5万吨,旬环比增长4.85%。预估全国粗钢日均产量216.4万吨,旬环比增长4.26%。截至3月中旬末,会员钢铁企业钢材库存量1375.52万吨,较上一旬末增加4.91万吨,增长0.36%。可见随着钢铁企业盈利形势的好转,钢铁企业扩大生产意愿趋强。但近期市场再度出现渤海钢铁债务重组、东北特钢债券违约等事件发生,显示近期钢价上涨对前期身陷困境的钢铁企业资金形势仍难以实质缓解,钢铁企业生产及盈利分化的现象日益明显。加之钢企对后市预期依然谨慎以及唐山世园会环保限产因素,后期国内粗钢产量回升仍将会较为平稳,预计3、4月份全国粗钢日均产量将分别在215万吨和220万吨左右。

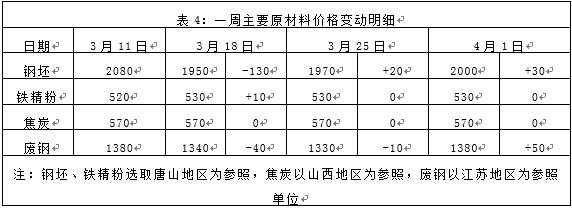

2、原材料

本周国内原料价格表现弱于钢材,进口矿价连续下跌,钢坯、废钢价格小幅上涨,国产矿和焦炭价格基本平稳。

分品种来看,钢坯市场:本周唐山钢坯价格一直在2000元/吨一线调整,上周六上涨40元/吨至2010元/吨,进入本周后小幅回落,至周四再次回升至2000元/吨。当前唐山钢坯库存已低于50万吨,相对于去年同期近100万吨的水平明显降低,低库存对钢坯价格走势形成较强支撑。随着成品材价格的持续走强,调坯轧材企业开工率有所回升,对坯料采购量增多。预计下周唐山钢坯价格仍将小幅上涨。

焦炭市场:本周国内焦炭价格基本平稳。当前多数焦企内焦炭库存量均较低,出货情况较为顺畅。而近期钢材市场价格明显上涨,钢铁企业多数已经有较大获利空间,相对来看目前多数焦企仍未摆脱亏损的窘境,焦企对焦炭价格上涨意愿趋于强烈,近期焦企再度提出涨价的诉求,个别钢企已接受涨价。预计下周国内焦炭价格将小幅上涨。

废钢市场:本周国内废钢市场价格震荡上涨。近期国内钢材市场价格连续上涨,钢厂废钢采购积极性回升,部分钢厂上调采购价格,废钢价格总体跟随钢价上涨。据海关统计数据,2016年2月份我国累计进口废钢12.22万吨,废钢进口量较上月继续下滑,环比减少0.87万吨,降幅为6.64%,与去年同期相比减少约4.31万吨,同比降幅为26.07%。预计下周国内废钢价格仍将小幅上涨。

铁矿石市场:本周河北地区铁精粉价格基本平稳。本周进口矿价弱势松动,钢厂减少采购国产铁精粉,库存维持低位。矿山低价惜售,持观望心态居多。近期选择复产的矿山不多,而正在复产的矿山仍将继续进行。预计下周河北铁精粉市场仍以稳为主。本周进口矿价连续小幅下跌,截止3月31日,普氏62%铁矿石指数报54.1美元/吨,较上周末下跌1.4美元/吨。本周澳洲及巴西铁矿石发货量明显增多,港口库存大幅增加。西本新干线监测的国内主要港口4月1日铁矿石库存量达到9700万吨,较前一周大幅增加310万吨,处于近两个多月的最高水平。随着前期矿价回升至55美元/吨上方,国外中小矿山复产逐步增多,而国内钢铁企业高炉复产情况总体不及预期,近期铁矿石价格表现明显不及钢价。预计下周进口铁矿石价格多在55美元/吨附近波动。

海运市场,3月31日波罗的海干散货运价指数(BDI)报429点,较前一交易日上涨15点,涨幅3.62%,连续五个交易日上涨,攀升至1月中旬以来的高点。该指数在2月10日触及历史最低290点后,至今已累计上涨约47%。分析人士认为,一方面近期油价上涨为运价带来了支撑;另一方面,随着南美新季农作物收获高峰期临近,新季谷物装运步伐有望提速,为船运市场带来了良好预期。预计下周BDI指数仍有望延续涨势。

三、供给和需求分析

西本新干线交易平台数据显示,本周国内钢价震荡上涨,终端用户采购积极性回升,总体看周一及周四、周五市场成交趋好,周二、周三市场成交表现相对较弱。据相关报道,2016年上海商品房土地供应量比去年提高了169公顷。“十三五”期间,上海计划实施调整重点区域50个,调整项目3500项,预计腾地近6万亩。土地供应的增多,将有利于本地房地产及基建投资增速加快,对国内钢市需求将形成提振。

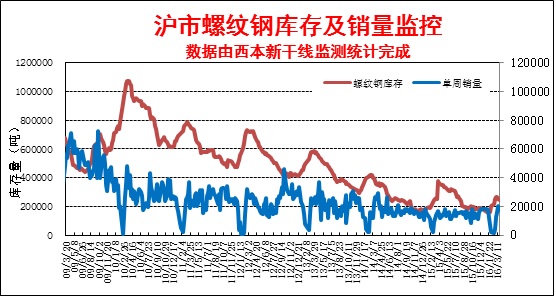

而从库存情况来看,本周沪市成交整体好于上周,而市场资源补充不足,市场库存量继续呈下降态势。而从全国钢材库存来看,已连续四周维持近40万吨左右的降幅,显示传统消费旺季下终端需求表现良好,国内市场供需形势得到较明显改善。

四、宏观分析

(1)中国物流与采购联合会、国家统计局服务业调查中心发布的2016年3月份中国制造业采购经理指数(PMI)为50.2%,较上月大幅回升1.2个百分点,时隔7个月后重回50%的荣枯线上方。

(2)中国3月财新制造业PMI 49.7,预期48.3,前值48.0。3月财新PMI虽然仍低于50临界值,但已是13个月来最高纪录,显示制造业运行只是轻微放缓。

(3)从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,3月份为49.7%,较上月回升0.7个百分点,连续四个月回升,并达到2014年5月份以来的最高点。但钢铁行业PMI指数已连续23个月处在50%的荣枯线以下,反映出钢铁行业整体仍未脱离困境。

(4)2016年1-2月,全国国有及国有控股企业经济运行依然面临较大下行压力,收入、利润同比继续下降;石油、煤炭、钢铁和有色等行业亏损。1-2月国有企业利润总额2226.1亿元,同比下降14.2%。1-2月中央企业利润总额1942.6亿元,同比下降8.2%;地方企业283.5亿元,同比下降40.9%。

(5)1-2月,全国铁路公路水路完成货运量54.7亿吨,同比增长0.7%,增速较去年四季度回升0.8个百分点。其中,公路货运量增长1.3%、水路货运量增长5.6%。

(6)1-2月份,全国规模以上工业企业实现利润总额7807.1亿元,同比增长4.8%。在规模以上工业企业中,国有控股企业实现利润总额1171.3亿元,同比下降14.5%;集体企业实现利润总额63.6亿元,下降0.3%;股份制企业实现利润总额5216.1亿元,增长6.4%。其中采矿业亏损81.4亿元,上年同期盈利385.8亿元;制造业利润总额7039.9亿元,同比增长12.9%;电力、热力、燃气及水生产和供应业利润总额848.6亿元,增长2%。

(7)据财政部,2016年中央一般公共预算收入预算数为70570亿元,比上年执行数增长2.2%,2016年中央本级支出预算数27355亿元,比2015年执行数增加1800.34亿元,增长7%。

中国物流与采购联合会、国家统计局服务业调查中心发布的2016年3月份中国制造业采购经理指数(PMI)为49.4%,较上月回升0.4个百分点,结束了此前连续两个月的下降态势,时隔七个月重回扩张区间,生产指数、新订单指数、新出口订单指数等分项指数全面回升,显示经济企稳迹象明显。而从钢铁行业PMI来看,3月份为49.7%,较上月回升0.7个百分点,连续第四个月出现回升。从主要分项指数来看,本月新订单指数明显上升,连续两个月处在50%以上的扩张区间,购进价格指数也大幅上升至50%以上扩张区间,产成品库存指数则回落至50%以下收缩区间。显示当前钢铁企业订单组织良好,库存处于低位,钢铁行业供需形势得到较明显改善。

资金方面,本周央行在公开市场操作先紧后松,前三个交易日净回笼资金1350亿元,后两个交易日净投放资金1500亿元,央行公开市场本周净投放150亿元,为连续第三周净投放,上周为净投放1800亿元。一季度末,境内本币市场流动性再现季节性紧张,银行间隔夜回购利率盘中飙至6%,创近一年多新高。据西本新干线监测,3月31日沪大额银行承兑汇票贴现率为3.65‰,较3月24日回升1.96%。3月29日,美联储主席耶伦在纽约发表公开讲话,重申了3月16日公开市场会议的鸽派立场。耶伦的讲话使得市场对美联储加息预期再次放缓,美元指数大幅回落,一季度美元指数在累计下跌幅度约4%,成为2010年以来最糟的季度表现。美元下跌对大宗商品价格走势将形成提振,也有助于钢材价格上涨。

五、综合观点

本周沪上钢价震荡上涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。当前国内市场处于传统消费旺季,尽管终端需求随钢价波动时有反复,但整体需求量维持在较高水平。据报道,发改委已经安排今年第二季度的专项建设基金6000亿元人民币,今年前两个季度专项建设基金合计安排1万亿元,已超过去年全年的水平。而市场普遍预计3月新增信贷将在1万亿左右,一季度新增贷款有望超过4.2万亿。在市场依然处于传统消费旺季、财政政策更加积极,以及货币投放宽松局面下,下游工地建设不断开工,后期终端需求仍有望进一步向好。

其二、供给因素。3月中旬会员企业粗钢日均产量171.5万吨,旬环比增长4.85%。显示随着钢铁企业盈利形势的好转,钢铁企业扩大生产意愿趋强,钢厂开工率有所上升。但近期市场再度出现渤海钢铁债务重组、东北特钢债券违约等事件发生,显示近期钢价上涨对前期身陷困境的钢铁企业资金形势仍难以实质缓解,资金和债务问题对钢企复产形成明显制约。后期国内粗钢产量回升仍将会较为平稳,预计3、4月份全国粗钢日均产量将分别在215万吨和220万吨左右。

其三、成本因素。近两周国内市场表现出明显的钢强矿弱走势。以4月1日价格与3月18日相比较,西本钢材指数上涨了120元/吨,但青岛港61.5%进口铁矿石价格下跌了10元/吨,西本成本指数下跌了18元/吨。当前国内钢铁企业吨钢盈利多数已能达到200元/吨以上,盈利处于近几年同期的最好水平。而从钢厂价格来看,随着市场信心趋强,近期代理商订货积极性明显提升,钢铁企业合同组织总体较为顺畅,主动拉升价格以提升盈利的意愿较强。因此,成本对钢价走势仍具有支撑作用。

其四、宏观层面。3月份制造业和钢铁业PMI双双回升,1-2月份全国规模以上工业企业利润同比增速由负转正,显示我国经济企稳的迹象较为明显。而本周美联储主席耶伦发表的鸽派立场讲话使得市场对美联储加息预期再次放缓,美元指数大幅回落,对大宗商品价格走势将形成提振,也有助于钢价回升。

综合概括而言,3月份制造业和钢铁业新订单指数均回升至50%以上扩张区间,1-2月份规模以上工业企业利润同比增速由负转正,显示钢铁行业下游需求持续回暖。而当前钢铁企业产量回升较为平稳,市场库存处于低位,市场处于阶段性供不应求的局面。预计清明节后国内钢价仍有进一步上涨的空间。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在2470-2560元/吨区间震荡上行。[文]西本新干线特邀撰稿人 2016/4/1

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐