西本要闻

3月钢铁PMI升至23个月高点 钢价仍有上涨空间

2016年04月01日09:03 来源:西本资讯

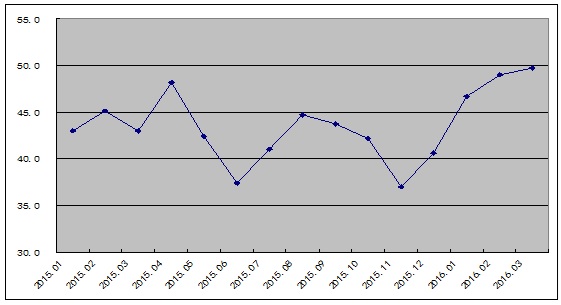

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,3月份为49.7%,较上月回升0.7个百分点,连续四个月回升,并达到2014年5月份以来的最高点。但钢铁行业PMI指数已连续23个月处在50%的荣枯线以下,反映出钢铁行业整体仍未脱离困境。主要分项指数中,新订单指数升至近23个月的高点,购进价格指数大幅上升至31个月以来的高点,并重回50%以上的扩张区间,产成品库存指数则再度收缩,显示当前钢铁企业订单组织良好,库存处于低位,成本支撑力度增强,钢价有望继续上扬。但值得关注的是,当月生产指数回升至近19个月以来的高点,新出口订单指数则跌至2015年2月份以来的最低,预示后期钢厂产能或加快释放,出口面临回落,国内供应逐步增多,将抑制钢价上行空间。

图1:2015年以来钢铁行业PMI指数变化情况

一、钢厂生产缓慢回升

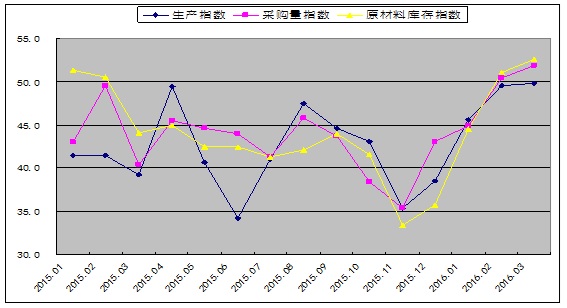

3月份,钢铁行业生产指数较2月份小幅上升0.3个百分点,达到49.8%,为近19个月以来的高点,但已连续19个月处于50%以下的收缩区间。与此同时,和生产相关的采购活动也出现扩张趋势,当月采购量指数为51.9%,较上月上升1.5个百分点,为近17个月以来的最高;原材料库存指数也较上月上升1.5个百分点,达到52.6%,为近27个月以来的高点。从以上指数的变化情况来看,随着近期钢价的大幅上涨,钢厂受利益刺激加紧了生产步伐,备料的积极性也出现提升,但整体看受制于资金紧张及债务压力,钢铁企业复产节奏依然缓慢。

据国家统计局统计,1-2月我国粗钢、生铁和钢材产量分别12107万吨、10539万吨和16228万吨,同比分别下降5.7%、下降7%和下降2.1%。粗钢、生铁和钢材日均产量分别为201.78万吨、175.65万吨和270.47万吨,较去年12月份环比分别下降2.83%、增长2.1%和下降12%。1-2月全国粗钢年化产量仅为7.36亿吨,以全国粗钢产能12亿吨测算,粗钢产能利用率仅为61.37%。另据中钢协统计,2016年3月上旬和中旬会员钢铁企业日产粗钢分别为158.74万吨和166.21万吨,旬环比分别下降0.28%和增长4.71%。本月市场再度出现渤海钢铁债务重组、东北特钢债券违约等事件发生,显示近期钢价上涨对前期身陷困境的钢铁企业资金形势仍难以实质缓解,钢铁企业生产及盈利分化的现象日益明显。加之钢企对后市预期依然谨慎以及唐山世园会环保限产因素,后期国内粗钢产量回升仍将会较为平稳,预计3、4月份全国粗钢日均产量将分别在215万吨和220万吨左右。

图2:2015年以来钢铁行业生产指数、采购量指数和原材料库存指数变化情况

二、终端需求明显好转

3月份,钢铁行业新订单指数继续扩张,较上月增长2.4个百分点,至53.3%。该指数连续四个月上升,并达到2014年5月份以来的最高点,显示当前国内钢材市场需求持续回升,钢厂接单量明显增加。

从下游消费市场来看,时下正值“金三银四”的钢材需求旺季,特别是房地产、汽车市场回暖对钢市的需求拉动明显。1-2月份,全国房地产开发投资9052亿元,同比增长3.0%,增速比去年全年提高2个百分点;全国房屋新开工面积同比涨幅高达13.7%,与过去两年的负增长形成鲜明对比;全国商品房销售面积同比上涨28.2%,为2013年6月以来最高增速。另据中汽协数据显示,1-2月份,国内汽车产销分别为406.9万辆和408.7万辆,同比分别增长3.7%和4.4%。西本新干线监测的农历1月(2016.2.8-2016.3.8)销量环比增长4.2%,同比下降10.9%。

本月钢铁行业新出口订单指数继续下降9.3个百分点,至36.9%,为近14个月以来的低点,显示当前钢厂出口接单量出现萎缩,后期国内钢材出口增速将会有所下滑。

从钢材出口情况来看,2015年,我国钢材出口受价格优势和国际市场需求较好等因素带动,创下历史最高纪录。但今年以来,国内钢材出口量逐月下降。据海关总署最新统计,2月份我国出口钢材811万吨,较上月减少163万吨,环比下降16.74%,同比增长4%,增速较去年同期大幅减缓58.5个百分点;1-2月份我国累计出口钢材1785万吨,同比下降1.3%。从后期情况来看,国内钢厂出口形势或将愈发严峻,今年以来国外对我国新发起的双反案件已有20多起。其中,发起方既有欧盟、美国等发达国家,也有印度、巴西等发展中国家,钢铁行业已经成为中欧贸易摩擦频发的重点领域。另外,当前外需形势仍旧低迷,摩根大通全球制造业PMI指数在2月依然萎靡、出现下滑,且创下近三年新低至50.0,进一步表明新年伊始,全球工业处于脆弱态势。此外,近期国内钢材价格飙升后,我国钢材出口价格优势有所削弱,加之国内市场涨跌频繁,趋势难定,较多的出口企业采取暂停报价的措施来应对市场风险。从目前的局面来看,后期国内钢材出口难度或将进一步加大,消化国内供给资源近15%的钢材出口或将在2016年出现回落的局面,而资源回流也将逐步加大国内市场的供应压力。

图3:2015年以来钢铁行业新订单指数和新出口订单指数变化情况

三、库存处于低位

钢铁行业产成品库存指数在上月结束两连降并止跌反弹后,本月再度明显收缩,为37.7%,较上月回落7.1个百分点,该指数已连续八个月处于50%的荣枯线以下,显示当前钢厂去库存效果明显。据中钢协数据显示,截至3月中旬末,会员钢铁企业钢材库存量1375.52万吨,较2月中旬末减少86.88万吨,下降5.94%;较2015年3月中旬末减少359.58万吨,下降20.72%。

从主要品种的社会库存看,据西本新干线监测库存数据显示,截止3月25日,国内主要钢材品种库存总量为1150.9万吨,较2月份同期减少116.4万吨,降幅为9.18%;较去年同期减少389.85万吨,同比下降25.3%。全国钢材库存已连续三周维持近40万吨左右的降幅,显示传统消费旺季下终端需求表现良好,成为近期钢价持续上涨的一个重要助推因素。

与去年同期相比较,全国钢材市场库存降低390万吨,钢厂库存降低360万吨,市场库存和钢厂库存合计较去年同期下降752万吨,而上月为下降400万吨。可见当前无论是市场库存还是钢厂库存,均大幅低于去年同期水平,低库存将对后期钢价走势继续形成强力支撑。

图4:2015年以来钢铁行业产成品库存指数变化情况

四、成本重心上移

3月份,钢铁行业购进价格指数大幅上升至63.2%,较上月回升13.3个百分点。该指数连续四个月上升,并于本月录得2013年9月份以来的最高点,显示当前钢市成本重心明显上移,对钢价的支撑力度有所增强。

从原料市场的走势来看,本月原料价格整体上涨,进口铁矿石、钢坯涨幅一度达到30%左右,虽涨后快速回调,但是整体上涨力度依然较大,废钢和焦炭价格也上涨明显。3月7日,进口矿价格一天上涨10.7美元/吨,一度达到64.20美元/吨,创近8个月以来的最高。钢坯方面,3月8日最高涨至2260元/吨,为2014年12月20日后的峰值,较年前最低1460元/吨涨800元/吨,涨幅54.79%。根据西本新干线监测数据显示,截至3月31日,唐山地区普碳方坯价格为2000元/吨,月环比上涨320元/吨;江苏地区废钢价格为1380元/吨,月环比上涨160元/吨;山西地区焦炭价格为570元/吨,月环比上涨50元/吨;唐山地区66%品味干基铁矿石价格为530元/吨,月环比上涨80元/吨。与此同时,品位62%普氏铁矿石指数为54.1美元/吨,月环比上涨4.8美元/吨。

近期,外矿价格表现有所回落,主要是由于前期矿价反弹带动了澳大利亚、巴西等矿企发货的加速,加上钢厂复产不及预期的影响,价格有所走低。不过在钢市强势的环境下,矿价也难出现大幅回落。而钢厂在利润驱使下,高炉开工率不断上升,对矿石等原料的需求也不断增加,预计后期矿价将维持高位震荡走势。反观钢坯,当前正值需求旺季,在2000一线反复,抗跌性较强。焦炭市场方面,随着炼焦煤价格的上涨提高了焦炭生产成本,焦化厂开工率不足限制了焦炭产量恢复,钢厂利润持续回升提高了对焦炭的需求,所以焦炭仍有上行空间。综合来看,随着国内钢企盈利好转及开工率的上升,后期原料仍将维持在较高的水平,这将使得原料市场的上涨行情将更为坚实。

图5:2015年以来钢铁行业购进价格指数变化情况

五、钢价整体大幅上涨

3月份,国内钢材市场价格出现一轮迅猛上涨、快速下跌的行情,但每次震荡幅度会逐渐减弱,钢价的底部不断提升,全月钢价整体大幅上涨。此番反弹行情出现的重要原因是,首先是春节前商家备货偏少,随着近几年来年后的惨淡行情,冬储越来越脱离钢市,这也就导致了年后钢材市场库存量较低,在需求集中释放的同时,局部性规格短缺成了促进价格拉涨的直接原因。同时,贸易商集中补库行为也再次助推了价格的拉涨。其次钢厂受制于资金紧张原因复产一直缓慢,导致供应阶段性不足。此外,大宗商品市场的资金相对宽松,巨量资金进入黑色商品期货市场,综合抬高钢价。截至3月31日,西本指数收在2450元/吨,较上月末上涨370元/吨,月环比涨幅为17.79%,较去年同期价格下跌140元/吨,同比跌幅为5.41%。

图6:2013-2016年西本钢材指数变化情况

六、货币政策趋向宽松

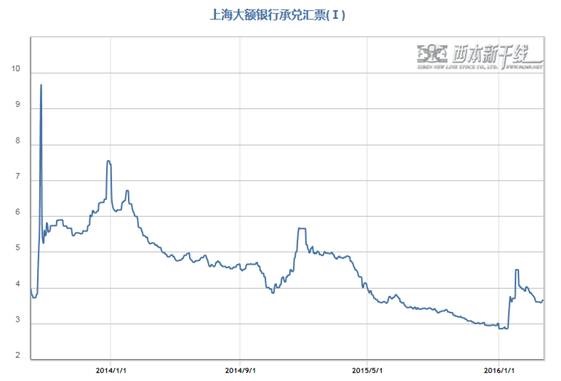

虽然3月初央行降准,但3月央行在公开市场整体在净回笼资金,截至3月31日,公开市场单月净回笼10250亿,与降准所释放流动性对冲后,单月仍实现净回笼,结束了1月和2月连续净投放格局。本月市场资金利率先降后升,据西本新干线监测,3月31日沪大额银行承兑汇票贴现率为3.65‰,较2月29日回落9.2%。2月新增人民币贷款7266亿元,远不及预期的1.2万亿元,更不及1月的新增2.51万亿元贷款。但1-2月份累计新增人民币贷款32366亿元,累计社会融资总规模增量为41975亿元,均创下历史同期最高水平。当前市场普遍预计3月新增信贷将达到1万亿左右,如此算来,一季度新增贷款超4.2万亿,创2009年首季以来的新高。当前市场资金流动性宽松,本月巨量资金追捧黑色商品期货市场,在一定程度上对钢价上涨起到助推作用。

图7:2013-2016年沪大额银行承兑汇票贴现率变化情况

从以上情况来看,国内钢市供需格局已经开始显露积极的变化。同时,美联储加息延后,外围经济环境趋稳,国内“两会”圆满落幕,政策继续向好,市场对中国经济及钢材市场未来需求信心有所增加,钢材市场回暖的积极因素在增多。预计国内钢价后期仍有进一步上涨的空间。

一、政策继续向好

在全国两会上,国务院总理李克强作政府工作报告时指出,今年国内生产总值增长目标为6.5%—7%。中央2016年拟安排财政赤字2.18万亿元,比去年增加5600亿元,赤字率提高到3%,这一赤字规模将创1949年新中国成立以来之最;M2增速目标提高1个百分点,至13%。政府工作报告将“保持经济运行在合理区间”作为2016年八大任务之首,彰显出稳增长依然是宏观政策的重心。而2016年八大任务的第二条便是“加强供给侧结构性改革”,提出要重点抓好钢铁、煤炭等困难行业去产能,中央财政安排1000亿元专项奖补资金,重点用于职工分流安置。对于钢铁行业来讲,政府工作报告给带来需求端持续改善、供给端趋于下降的预期,有利于提振市场信心。

据外媒报道,发改委已经安排今年第二季度的专项建设基金6000亿元人民币,今年前两个季度专项建设基金合计安排1万亿元,已超过去年全年的水平。而市场普遍预计3月新增信贷将在1万亿左右,一季度新增贷款有望超过4.2万亿。在市场依然处于传统消费旺季、财政政策更加积极,以及货币投放宽松局面下,下游工地建设不断开工,需求自然回升,今年形势向好已是大势所趋。

二、经济现企稳迹象

中国物流与采购联合会、国家统计局服务业调查中心发布的2016年3月份中国制造业采购经理指数(PMI)为50.2%,较上月大幅回升1.2个百分点,结束了此前连续两个月的下降态势,时隔七个月重回扩张区间,生产指数、新订单指数、新出口订单指数等分项指数全面回升,显示经济企稳迹象明显。1-2月份,全国规模以上工业企业利润同比增长4.8%,结束此前一年的负增长,工企利润首次转正,具有十分重要的意义。在过去1年多以来,由于房地产困扰经济,工业企业的信心持续下滑,因此在2015年下半年工业企业低位筑底的情况下,去库存和工业品价格下降趋势延续。此次工业企业利润反弹,一方面是下游需求的印证,房地产新开工数据远优于房地产投资数据,显示下游需求反弹仍将持续;另一方面,由于工厂去库存过于猛烈,在工业品价格上行周期,补库存的需求也将对经济形成支撑。总的来看,库存与需求周期叠加,经济反弹的确定性提高。

钢市下游终端需求,一是看铁路,一是看房地产。铁路方面,2016年是我国铁路再度大发展开始的一年,国家铁路局发布《铁路“十三五”发展规划征求意见稿》中称,“十三五”期间,全国铁路网要基本覆盖20万人口以上的城市,80%的县级行政区。高速铁路网基本覆盖50万人口以上的城市、90%地级行政中心。从目前新闻消息来看,山东省2016年计划建设铁路线,江苏省铁路建设项目批复,甘肃省2016年9个在建铁路项目投资……,各地批复、开工的建设项目数量正在继续增加。房地产方面,今年1-3月份房市销售非常火爆,开发投资增速也时隔两年首次回升,开发企业信心也不断恢复,虽然去库存化依然压力不减,但销售、开发等方面却不断呈现回暖的迹象。

三、美联储加息延后利好商品

美联储3月16日宣布,维持联邦基金利率0.25%至0.5%不变,同时暗示年内可能只有2次加息。3月29日,美联储主席耶伦在纽约发表公开讲话,重申了3月16日公开市场会议的鸽派立场。美联储加息节奏趋缓,美元大幅下跌,美元指数在一季度累计下跌幅度约4%,成为2010年以来最糟的季度表现。美元下跌对大宗商品走势形成提振,一季度原油、黄金等大宗商品价格普遍出现大幅上涨。同时,美联储加息再延后,全球经济获得喘息机会,但全球通胀水平并不见好,欧洲、日本等仍存QE的必要;国内进入信用扩张周期,市场流动性充裕,推动大宗商品价格上涨,也有助于钢材价格反弹。

四、唐山世园会限产影响供应

唐山世园会运营周期近6个月,期间33天重大活动的重点控制时段所采取的强制性减排措施导致的产量缩减预期。唐山世园会从4月29日开始,到10月16日结束,会期历时171天。期间开幕式、洽谈会、唐山抗震40周年纪念活动、百花奖颁奖典礼、闭幕式等长达33天的重大活动举办时,将采取强制性减排措施。据测算,如果按照限产50%的情况计算,在33天内所影响的粗钢产量近400万吨。

综上所述,基于目前宏观面利好、需求明显回升、库存处于低位、资金追捧黑色商品期货等利好因素,后期国内钢价仍将呈现震荡趋强、易涨难跌的节奏。但随着钢厂开工率逐步回升,钢材出口受阻以及一线城市楼市调控从紧,后期国内钢市供需形势很可能将逐步发生变化,钢价继续上涨的空间也将较为有限。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息