西本要闻

12月11日西本新干线钢材价格指数走势预警报告

2015年12月11日11:30 来源:西本资讯

本期观点:利好难觅 仍有新低

时间:2015-12-14—2015-12-18

预警色标:绿色

●市场回顾:需求低迷资金紧张,现货钢价阴跌不止;

●成本分析:进口矿价大幅下跌,钢厂价格全面下调;

●供需分析:钢材出口环比回升,社会库存连降八周;

●宏观分析:生铁钢坯关税下调,资本外流有所加剧;

●综合观点:临近年终,钢铁产业链资金链紧张的压力更加凸显,近期无论是煤炭、铁矿还是钢铁企业,均有国企、央企以及跨国企业宣布退出,部分钢企选择副业谋生,显示资本正在加速从钢铁产业链撤离。尽管从长期来看去产能加快将有利于供需逐步得以改善,但短期来看资金短缺对钢价的制约将更加明显,年终国内钢价进一步创新低的可能性较大。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在1810-1880元/吨区间震荡下行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格继续下跌。截至12月11日,西本指数报在1880元/吨,较上周五下跌40元/吨;同期,沪上优质品三级螺纹钢代表规格报在1710元/吨,较上周五下跌40元/吨;而沪上优质盘螺代表规格报价1900元/吨,较上周五下跌40元/吨。

市场反馈,本周申城时有阴雨天气,加之钢价阴跌不止,终端成交更加低迷。而临近年底,市场资金面更趋紧张,商家仍以加快出货回笼资金为主,报价阴跌不止。近日世界互联网大会即将在乌镇召开,周边浙江不少地区工地全面停工,江苏地区钢厂资源分流向上海地区将有所增多,市场供应压力很可能将有所加大。而本周五沙钢公布价格政策,对螺纹钢价格下调90元/吨,对上期补贴50元/吨,显示钢厂对后市也不乐观。预计下周申城建材价格下跌仍面临下跌压力。

那么,下周钢价走势将如何变化?钢厂减产检修会否进一步增多?年底市场资金面会不会再度趋紧?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价延续跌势,北京、杭州等主流市场价格跌幅达80-100元/吨。

北京市场:本周北京建筑钢价大幅下跌,累计跌幅达80-100元/吨。现河北钢铁HPB300高线6.5-10mm价格为1760元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹1570元/吨,Ф14mm小螺纹1570元/吨,Ф18-25mm大螺纹1570元/吨;HRB400盘螺1660元/吨。

市场反馈,近期北京出现持续雾霾天气,北京市政府发布红色预警,施工工地停止室外施工作业,渣土运输车、混凝土罐车、砂石运输车等重型车辆禁止上路行驶,终端需求萎缩较为明显。贸易商急于出货,报价持续下跌,至周五市场最低成交价已降至1550元/吨左右,处于全国最低水平。本周河北钢铁再次出台限价政策,要求所有建材类规格售价9-16日不低于1600元/吨,月底结算时将以此价格为依据,如低于此价本月高挂的100元下月将不补。但总体看钢厂限价底线一次比一次低,市场在短暂止跌后仍延续跌势。预计下周北京市场价格仍将小幅下行。

杭州市场:本周杭州建材行情继续下跌,螺纹钢价格跌幅达60-80元/吨,线材、盘螺价格跌幅相对较小。现沙钢、永钢螺纹市场报价1680-1700元/吨;沙钢、中天抗震螺纹市场报价1710-1730元/吨;中天、申特、新兴、萍钢、西城、冷钢等螺纹报价1620-1660元/吨;鸿泰、贵航、富鑫、凌钢、黄海等螺纹报价在1550-1600元/吨,高线方面:九江、中天高线报1900-1980元/吨;盘螺方面:中天,新兴、萍钢盘螺报1910-1990元/吨。

市场反馈,上周末杭州地区迎来初雪,周三至周四杭州出现阴雨,寒冷恶劣天气不利终端采购。本周二开始,为迎接世界互联网大会,嘉兴、杭州余杭大部、杭州拱墅区、湖州部分工程全面停工,杭州部分码头受水路封航影响停止卸货,整体终端需求陷入低谷。商家为降低库存,报价不断调低,沙钢螺纹已历史上首次跌破1700元/吨关口。另悉,沙钢出台价格政策,对螺纹下90元/吨补50元/吨,线材、盘螺下50元/吨不补,多数商家表示上期合同将面临亏损。此外,沙钢计划本周开始对一条棒材生产线进行检修,计划检修时间为15天,预计影响螺纹钢产量约4.2万吨。总体来看,市场成交清淡,商家对后市仍显悲观,预计下周杭州钢市仍将小幅下跌。

广州市场:本周广州市场主流价格小幅下跌,幅度为20-40元/吨。现螺纹钢韶钢Ф16-25mmHRB400规格资源主流报价在2170/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在2100-2130元/吨。线材韶钢HPB300Ф6.5-10mm高线主流价格在2090-2120元/吨;广钢、珠海粤钢、湘钢同规格高线售价1970-2020元/吨。盘螺湘钢、萍钢Ф8-10mmHRB400盘螺报2150-2230元/吨。

市场反馈,本周受天气影响,价格偏弱,成交偏低,市场大户日均成交量约1000-1200吨。钢厂方面,本周裕丰钢铁出厂价格下调,螺纹钢、盘螺和线材的跌幅均为20元/吨,跌幅与市场基本一致。随着北方钢材到货继续增加,主要仓库库存延续增仓态势,其中螺纹钢库存总量基本持平,线材和盘螺库存增加明显。到货资源中,既有贴牌产品,也有小厂品牌,以东北、河北和江苏厂家居多。相对全国市场而言,广州市场价格较高,南北价差不断拉大,后期北方钢厂资源到货将进一步增多,加上周边市场走软,本地需求很难放大,预计下周广州钢材价格将以继续松动为主。

二、成本分析

1、本周钢厂调价

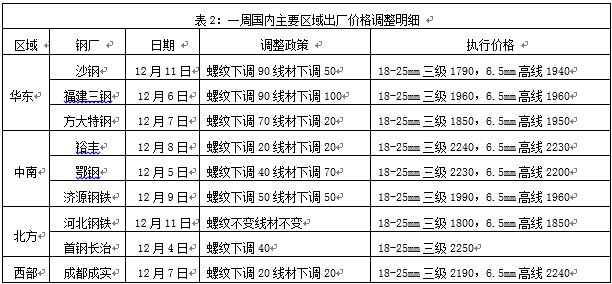

本周国内钢价延续跌势,各区主导钢厂出口价格也以全面下调为主。华东地区主导钢厂沙钢对12月中旬螺纹钢价格大幅下调90元/吨,线材、盘螺价格下调50元/吨,并对上期螺纹钢补贴50元/吨。华北地区河北钢铁连续出台限价政策,其中12月3-8日限价1700元/吨,9-16日限价1600元/吨,显示出钢厂挺价有心无力。随着年终临近,钢厂一方面资金回笼压力加大,另一方面又处于和代理商确定新一年合同量的关键时期。在贸易商减少库存囤积、钢厂代理量不足的情况下,市场压力已逐步从钢贸商转移至钢厂。

从钢厂生产情况来看,据中钢协统计,11月下旬重点钢企粗钢日均产量160.57万吨,旬环比减少0.57万吨,降幅0.36%。11月下旬末,重点企业钢材库存为1438万吨,旬环比减少81万吨,降幅为5.33%。另据海关统计,11月我国出口钢材961万吨,较上月增加59万吨,环比增长6.5%,同比下降1.1%;1-11月我国累计出口钢材10174万吨,同比增长21.7%。预计今年我国钢材出口量将超过1.1亿吨,在国内消费同比下降的局面下,钢材出口已成为消化国内过剩产量的主要途径。而随着行业的持续低迷,近期不断有国企、央企退出钢铁行业的消息传出,部分钢铁企业开始加快转型,如本周港中旅集团、上海物贸相继宣布退出钢铁行业,沙钢股份重组进军新能源汽车领域,等等。种种迹象表明,钢铁行业去产能已经进入实质性加快的进程中。

2、原材料

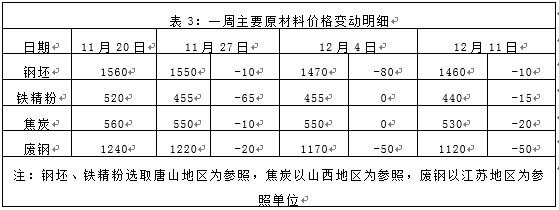

本周国内原料价格继续走弱,进口矿、国产矿、焦炭和废钢价格再创历史新低,钢坯价格低位整理。

分品种来看,钢坯市场:本周唐山钢坯价格低位整体,上周末市场下跌10元/吨,本周二小涨10元/吨,周四再度下跌10元/吨。本周三唐山燕钢普方坯中标价较上期价格持平,报1495元/吨出厂,比当日本地出厂价高25元/吨,对市场价格形成一定支撑。本周财政部公布,2016年1月1日起,钢坯出口关税从25%下调至20%。考虑到当前钢坯主要通过其他税则号出口,此次关税调整对钢坯市场整体影响不大。近期部分钢厂接有出口方钢订单,当前库存偏低,钢坯市场流通资源较前期有所减少。不过成品材持续下跌,下游轧材厂停产、检修现象明显增多,钢坯需求减弱的态势更加明显。预计下周唐山钢坯价格仍存在小幅下跌的压力。

焦炭市场:本周国内焦炭价格弱势下跌,山西主流地区跌幅明显。下游钢厂因亏损加剧对焦炭价格进行打压,焦企销售普遍不佳,回款更加困难,价格持续下降。据海关统计,11月我国出口焦炭84万吨,较上月增加7万吨;1-11月我国累计出口焦炭840万吨,同比增长12.2%。数据还显示,11月我国进口煤炭为1619万吨,同比下降23.01%;1-11月份进口煤炭为18643万吨,同比下降29.4%。面对当前宏观经济下行的压力,国内钢铁企业减产逐步增多,与此相关联的焦炭市场需求不断萎缩。预计下周国内焦炭价格或仍将小幅回落。

废钢市场:本周华东、华北地区废钢价格下跌,继续创下历史新低。当前钢厂亏损严重,钢厂停产现象逐渐增多,加上资金周转困难,废钢需求更加低迷,价格也不断受到打压。现阶段成品材跌势不止,铁矿石价格也不断创下新低,电炉生产相对于转炉不具竞争优势,废钢形势难有好转。预计下周国内废钢价格仍然较为颓势。

铁矿石市场:本周河北地区铁精粉价格继续下跌。随着进口矿价格跌破40美元关口,钢厂对国产矿价格打压更加明显,加之北方近期雾霾越来越严重,环保限产等要求更为苛刻,钢厂烧结生产受限,国产矿需求持续疲软,价格跌势加剧。预计下周河北铁精粉价格或将继续下跌。进口铁矿石价格自上周五跌破40美元/吨关口后,本周继续阴跌不止。截止12月10日,普氏62%铁矿石指数报38.6美元/吨,较上周五下跌1美元/吨,再创2009年有数据以来新低。据海关统计,2015年11月我国进口铁矿石8213万吨,较上月增加661万吨,环比增长8.8%,同比增长21.9%;1-11月我国累计进口铁矿石85655万吨,同比增长1.3%。11月铁矿石进口均价57.31美元/吨,较上月下降1.27美元/吨。随着矿价不断刷新低点,近日世界第五大铁矿石生产商英美资源公司宣布下调2016年铁矿石产量预期,将旗下南非Kumba公司Sishen矿2016年产量预期从之前的3600万吨下调至2600万吨,2015年产量预计在3100万吨。巴西矿业巨头淡水河谷公司下调今年铁矿石产量预期至3.4亿吨,2016年3.4-3.5亿吨,加速抛售剩余矿砂船。预计下周进口铁矿石跌势将有所趋缓,呈低位整体走势。

海运市场,12月10日波罗的海干散货运价指数(BDI)报534点,较前一交易日下跌12点,跌幅2.2%。因所有类型的船舶需求低迷,波罗的海贸易海运交易所干散货运价在短暂回升后再度陷入跌势。据全球航运咨询公司德鲁里发布的干散货运报告,前景黯淡的干散货航运市场将继续困扰船东,预期在2017年之前不会恢复盈利。预计下周BDI指数或将继续走低。

三、供给和需求分析

西本新干线交易平台数据显示,本周申城时有阴雨天气,加之价格阴跌及工地年终资金紧张,终端采购量维持低位。而受世界互联网大会即将召开影响,申城资源分流向周边市场更加困难,整体成交情况相当低迷。

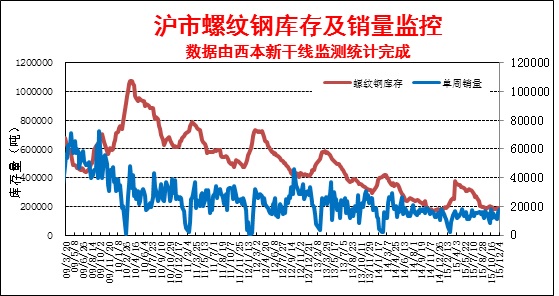

而从库存情况来看,本周沪市建筑钢材库存继续上升,主要是线材、盘螺库存增加较多,螺纹钢库存量变化不大。随着世界互联网大会即将召开,浙江多地建筑工地停工,资源分流到上海市场将有所增多,后期库存仍存在上升压力。而从全国钢材库存来看,本周全国钢材库存量连续第八周下降,目前的库存水平较去年同期下降6.97%。临近年终,部分中小钢企因亏损及资金面压力减产、关停逐步增多,市场供应阶段性下降,国内市场去库存继续维持低位运行。

四、宏观分析

(1)据海关统计,今年前11个月,我国进出口总值22.08万亿元,比去年同期(下同)下降7.8%。其中,出口12.71万亿元,下降2.2%;进口9.37万亿元,下降14.4%;贸易顺差3.34万亿元,扩大63%。11月份,我国进出口总值2.16万亿元,下降4.5%。其中,出口1.25万亿元,下降3.7%;进口9100亿元,下降5.6%;贸易顺差3431亿元,扩大2%。

(2)11月汽车产销分别完成254.42万辆和250.88万辆,比上月分别增长16.2%和12.9%;与上年同期相比产销量分别增长17.7%和20%。1-11月,汽车产销分别完成2182.39万辆和2178.66万辆,分别比上年同期增长1.8%和3.3%。

(3)11月中国外汇储备下降872亿美元,至34383亿美元,为2013年1月末以来最低。872亿美元的降幅,也是1996年有数据以来第三大月度跌幅。

(4)2015年1月至11月,国家铁路货运总发送量达24.86亿吨,比去年同期减少2.27亿吨,同比下降11.63%;其中11月完成2.16亿吨,同比下降14.99%。相较于2015年前三季度,全国铁路货物发送量同比下降11.41%,跌幅继续扩大。

(5)据海关总署最新统计,2015年11月我国出口钢材961万吨,较上月增加59万吨,环比增长6.5%,同比下降1.1%;1-11月我国累计出口钢材10174万吨,同比增长21.7%。2015年11月,我国进口铁矿石8213万吨,较上月增加661万吨,环比增长8.8%,同比增长21.9%;1-11月我国累计进口铁矿石85655万吨,同比增长1.3%。

(6) 2015年11月份,全国居民消费价格总水平同比上涨1.5%。1-11月平均,全国居民消费价格总水平比去年同期上涨1.4%。2015年11月份,全国工业生产者出厂价格环比下降0.5%,同比下降5.9%。1-11月平均,工业生产者出厂价格同比下降5.2%,工业生产者购进价格同比下降6.0%。

12月9日国务院关税税则委员会发布公告,2016年适当降低生铁、钢坯等商品的出口关税,其中钢坯出口关税由25%下调至20%,生铁出口关税由25%下调至0-10%。生铁、钢坯作为高耗能、低附加值的产品,我国一直不鼓励出口,在2015年还大幅提高了出口关税,2015年1-10月份我国生铁出口仅14.16万吨,钢坯出口更是只有0.55万吨。此次将生铁、钢坯出口关税下调,或显示出在钢铁行业化解产能过剩压力较大的情况下,政府在低附加值产品出口方面管控有所放松,稳定出口市场的意图较为明显。考虑到此次钢坯出口关税下调幅度较小,且近几年钢坯一直是以其它产品税目报关出口,此次关税调整对钢坯产品出口不会产生影响。相对来看,此次生铁出口关税下调幅度较大,将在一定程度上刺激生铁及相关铁合金产品出口量的放大。而随着此次国务院正式出台2016年关税调整政策,前期市场一直盛传的部分钢铁品种出口退税将取消的担忧或将告一段落。在目前钢铁行业形势严峻,钢铁企业普遍大幅亏损的局面下,短期内国务院再度调整钢铁产品出口关税的可能性已经不大,将有利于我国钢铁产品出口继续维持在较高水平。

资金方面,本周周二和周四央行分别实施100亿元和200亿元逆回购操作,央行公开市场共有800亿元逆回购到期,本周公开市场实现净回笼500亿元,上周为净投放500亿元。本周货币市场流动性充裕,市场情绪也较为乐观,资金利率继续小幅下行。据西本新干线监测,12月10日沪大额银行承兑汇票贴现率为2.95‰,较12月3日回落1.99%。本周央行公布的数据显示, 11月外汇储备大幅下降872亿美元,为1996年有数据以来第三大月度跌幅,推高年内累计降幅至4050亿美元。人民币贬值预期的上升,使得国际资本仍存在加速外流的迹象。而本周公布的11月CPI出现微弱反弹,PPI继续通缩,整体通胀水平依然低迷且很可能持续,后期央行降准的概率仍在提升。另据中钢协统计,10月末重点钢铁企业银行短期借款和长期借款余额为13423亿元,同比下降2.5%。但1-10月份财务费用824亿元,同比增长1.78%。显示出今年央行货币政策尽管持续宽松,但基本未能惠及到钢铁行业,行业资金链紧张的局面仍在不断加剧。

五、综合观点

本周沪上钢价继续下跌,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周申城时有阴雨天气,加之价格阴跌及工地年终资金紧张,终端采购量维持低位。据天气预报,下周申城仍将以雨水天气为主,工地施工仍将受阻。而随着世界互联网大会即将召开,周边浙江多地建筑工地停工,申城资源分流将更加困难。后期市场需求仍将继续减弱。

其二、供给因素。11月下旬重点钢企粗钢日均产量160.57万吨,旬环比下降0.36%,显示钢厂产量总体呈缓慢下降态势。随着行业的持续低迷,近期不断有国企、央企退出钢铁行业的消息传出,部分钢铁企业开始加快转型,如本周港中旅集团、上海物贸相继宣布退出钢铁行业,沙钢股份重组进军新能源汽车领域。钢铁行业去产能已经进入实质性加快的进程中,但总体来看真正影响到市场供需关系仍需要一个过程。当前市场关注更多的还是年终钢铁企业资金链的压力,资金紧张对钢价仍将持续形成抑制。

其三、成本因素。进口铁矿石价格继上周末跌破40美元/吨关口后,本周再度跌破39美元/吨关口,焦煤、焦炭价格也再度全面下跌,显示成本对当前钢价仍难形成有效支撑。随着进口矿价持续创下新低,近期国际主流矿山压力也出现加大。本周铁矿石巨头淡水河谷公司下调今年铁矿石产量预期至3.4亿吨,全球第五大矿山英美资源调降明年的产量预期1000万吨,澳洲BC iron矿山传出宣布停止铁矿贸易,短期铁矿石价格或将有一定支撑。

其四、政策因素。本周召开的国务院常务会议要求严控产能过剩行业投资,对不符合国家能耗、环保、质量、安全等标准和长期亏损的产能过剩行业企业实行关停并转或剥离重组,推动商业银行落实不良资产处置政策,加大产能过剩行业呆坏账核销力度。另据报道,受主要领导人委派的调研组已经展开对钢铁等过剩产能的调研,力求尽快实现产能转化和升级,防止产生系统性风险。从长期来看去产能加快将有利于供需逐步得以改善。

综合概括而言,笔者认为,临近年终,钢铁产业链资金链紧张的压力更加凸显,近期无论是煤炭、铁矿还是钢铁企业,均有国企、央企以及跨国企业宣布退出,部分钢企选择副业谋生,显示资本正在加速从钢铁产业链撤离。尽管从长期来看去产能加快将有利于供需逐步得以改善,但短期来看资金短缺对钢价的制约将更加明显,年终国内钢价进一步创新低的可能性较大。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在1810-1880元/吨区间震荡下行。[文]西本新干线特邀撰稿人 2015/12/11

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

· 2023-07-04【7月4日建筑钢市晚报】涨势难续

· 2023-07-047月4日钢厂调价信息汇总

· 2023-07-04中集SOE订单排至2026年

· 2023-07-04银行间隔夜回购利率走高

· 2023-07-04上半年中国百城新房价格保持横盘