西本要闻

2015年10月西本新干线钢铁原料价格指数走势预警报告

2015年09月25日12:44 来源:西本资讯

本期观点:钢市难以好转 原料震荡下跌

时间:2015-10-1—2015-10-31

关键词:需求 库存 资金 成本

● 市场回顾——进口铁矿一枝独秀,废钢煤焦整体下跌;

● 成本分析——钢材价格持续下跌,钢厂亏损再度加大;

● 库存分析——阅兵国庆集中补库,钢厂库存有所上升;

● 综合观点——钢市不振需求减弱,原料市场总体下跌。

一、本月国内原料市场回顾

9月份除进口铁矿石走势偏强外,其它原料品种均震荡回落。经阅兵结束短暂补库后,钢厂再度偏向谨慎采购,市场整体成交平淡。

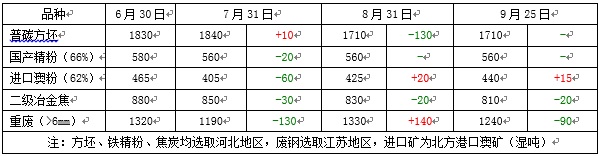

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

经过8月份大幅下跌后,9月份国内钢坯市场总体以低位盘整为主,唐山地区普碳方坯出厂价格一直在1710-1750元/吨之间窄幅波动,月底价格基本与8月底持平。从下游需求情况看,阅兵结束后北方下游轧材企业陆续复工,唐山地区带钢开工率较8月底回升4%至78%左右,型材开工率回升12%至75%,建材开工率回升7%至40%左右,对钢坯市场起到一定拉动作用,唐山市场钢坯库存从8月底的75万吨回升至80万吨以上。不过,由于钢材价格持续走低,下半月后下游轧材企业整体出货趋弱,对钢坯后市普遍信心不足,基本以按需采购为主。考虑到目前钢坯价格已接近前期的低点,厂商多有挺价心态,预计10月份国内市场钢坯价格将以小幅波动为主,继续下跌空间较小。

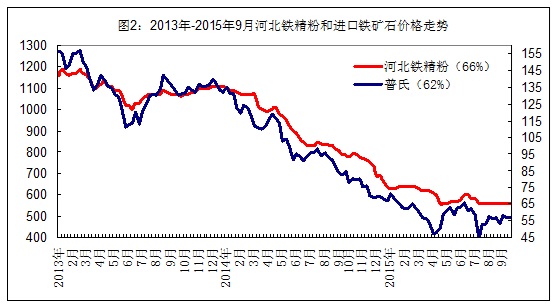

铁矿石:

受阅兵后钢厂补库及港口现货资源较少的影响,9月份国内铁矿石市场走势明显强于其它黑色系列品种,普氏62%粉矿价格一度达到59.25美元/吨(CIF),较8月底上涨4.25美元/吨。下半月后,随着钢材价格持续走低,以及进口矿到货量开始逐步回升,进口矿价格略有回落,普氏指数逐步回落至57.05美元/吨(CIF)。由于进口矿价格相对坚挺,9月份北方部分钢厂适当加大了国产矿采购力度,整体库存水平略有上升。9月份国际干散货运价大幅上涨,预示着后期进口矿到货量将进一步增长。同时,近期铁矿石期货帖水进一步扩大,在钢市持续疲软的局面下,现货价格出现补跌的可能性更大。预计10月份进口铁矿石价格将逐步回落至55美元/吨以下,国产矿价格也将小幅跟跌。

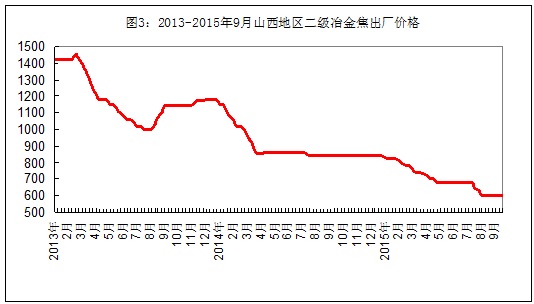

煤焦:

9月份国产炼焦煤价格稳中有跌,包括兖矿在内的山东煤矿普遍将1/3焦煤、气煤出厂价格下调10-20元/吨;河北、山西部分中小煤矿报价有20元/吨左右下浮,大矿经8月份降价后,对外报价暂时稳定。进口煤炭成交依旧平淡,澳大利亚峰景煤价格较8月底下跌3.75美元至88.25美元/吨(CIF),日澳四季度硬焦煤谈判价格下跌4美元至89美元/吨(FOB),市场下跌趋势不减。9月份国内焦炭价格普遍下调20-30元/吨,目前河北、山东地区二级冶金焦出厂价格分别降至810元/吨和710元/吨左右,由于焦副产品市场持续疲软,9月份焦化企业亏损面明显扩大。目前煤焦企业经营压力较大,多有挺价意向,但由于短期内钢材价格仍有下跌趋势,且10月份钢材产量将受到国节假期的影响,部分钢厂仍试图压低煤焦采购价格,预计10月份市场将继续以小幅下跌为主。

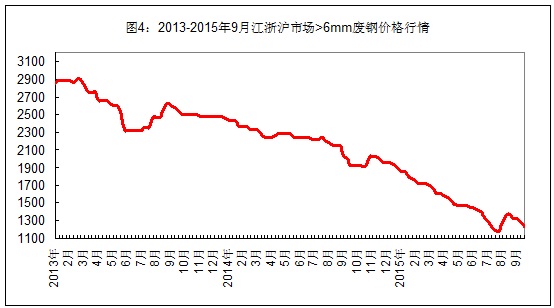

废钢:

经过8月份强劲反弹后,9月份国内废钢市场成交逐步转淡,不少小电炉钢厂自上旬起放缓采购,采购价格小幅下调,大中型钢厂在吸纳了不少小钢厂的资源后,也从下半月起加入降价的行列,市场跌势逐步加快。截止9月底,江浙沪地区重废(6mm)价格降至1240-1280元/吨,边角料价格为1340-1380元/吨,较8月底下跌70-90元/吨;河北市场重废价格下跌60元至1210-1240元/吨(不带票);两湖、两广地区重废主流价格降至1350-1400元/吨,下跌40-60元/吨。近期国内钢材市场持续低迷,小电炉钢厂普遍亏损增加,采购积极性受挫,一些主导钢厂因到货较好,9月下旬后也开始转为观望放缓采购。预计10月份国内废钢价格至少仍有30-50元/吨的调整空间。

二、国内主要钢厂调价情况

表2:本月国内主要钢厂原料采购价格调整情况

三、国内钢厂成本和库存变化

9月份国内煤焦价格小幅下跌,在一定程度上抵销了铁矿石价格的涨幅,钢厂成本上升并不明显,但由于钢材市场持续疲软,钢厂亏损有所加剧。截止9月底,年产能大于1000万吨钢厂的三级螺纹钢生产成本约为2292元/吨,较8月底上涨11元/吨;年产能500-1000万吨钢厂的三级螺纹钢生产成本约为2257元/吨,较8月底上涨9元/吨;年产能小于500万吨钢厂的三级螺纹钢生产成本约为2186元/吨,较8月底上涨3元/吨。从钢材市场看,9月份国内钢材市场需求仍无起色,截止9月底,国内市场三级螺纹钢和5.75mm热卷平均价格分别2097元/吨和2070元/吨,分别较8月底下跌101元/吨和下跌48元/吨。对应20天前的原料成本,目前国内钢厂螺纹钢亏损150-200元/吨,热卷亏损200元/吨左右,下半月后部分钢厂高炉开工率略有下降。

表3:本月国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),阅兵结束后,北方钢厂普遍加大了补库力度,南方部分钢厂也在为国庆期间生产备货,铁矿石整体库存有所上升;煤焦企业出货也较为积极,部分钢厂到货量增加。

表4:本月国内钢厂原料库存变化

四、综合观点

目前基本可以确认的是,“金九银十”将再度与钢市无缘,10月份国内钢材市场仍难以好转,钢厂亏损幅度将加剧,原料市场调整压力进一步增大。预计10月份除了煤炭需求略有起色外,进口铁矿石、废钢、焦炭价格都仍有下降空间,且跌幅将略大于9月份。[文] 西本新干线特邀撰稿人 谦文2015/9/25

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨