西本要闻

8月14日西本新干线钢材价格指数走势预警报告

2015年08月14日12:36 来源:西本资讯

本期观点:供应偏紧 延续涨势

时间:2015-8-17—2015-8-21

预警色标:红色

●市场回顾:资源不多销量稳定,现货钢价先跌后涨;

●成本分析:外矿上涨钢坯回落,钢厂价格继续上调;

●供需分析:粗钢钢材双双回落,社会库存加速降低;

●宏观分析:经济数据整体疲弱,人民币超预期贬值;

●综合观点:当前钢厂复产迹象仍不明显,北京阅兵周边钢厂将面临环保减产压力,人民币大幅贬值将助推钢材出口维持高位,短期市场供应偏紧的局面依然难改。而随着财政及货币政策的持续发力,近期投资到位资金有所好转,终端需求低位回升的迹象较为明显,市场供需形势有所改善。在经过短期调整之后,国内钢价将有望重拾升势。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在2390-2450元/吨区间震荡上行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格先跌后涨。截至8月14日,西本指数报在2390元/吨,较上周五上涨30元/吨;同期,沪上优质品三级螺纹钢代表规格报在2220元/吨,较上周五上涨20元/吨;而沪上优质盘螺代表规格报价2470元/吨,较上周五上涨20元/吨。

市场反馈,周初受台风及阴雨天气影响,下游出货受阻,市场询价电话寥寥无几,本地建材整体走低。随着华东主导钢厂大幅上调新一期价格,市场信心受到明显提振,商家现货报价止跌反弹。从实际情况来看,当前市场资源依然紧俏,各钢厂库存也普遍下降,尤其是三类资源近期钢厂涨价积极,市场上三类资源已全面上涨至2100元/吨上方,与一、二类资源价差明显缩小。而近期重点工程开工增多,市场需求有逐步好转迹象。随着到货成本的抬高,商家低价出货意愿不强。综上,短期本地建材仍将有一定的上涨动力。

那么,下周钢价走势将如何变化?原材料价格变化怎样?供给会否出现增加?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价整体窄幅盘整,南方市场表现明显强于北方市场。

北京市场:本周北京建筑钢价上半周小幅下跌,下半周止跌回稳,整体较上周末下跌20-30元/吨。现河北钢铁HPB300高线6.5-10mm价格为2160元/吨,河钢HRB400E螺纹钢Ф12mm小螺纹2160元/吨,Ф14mm小螺纹2110元/吨,Ф18-25mm大螺纹2000-2020元/吨,;HRB400盘螺2200元/吨,较上周小幅下调20-30元/吨。

市场反馈,本周开市以来,北京建材市场主流出现小幅松动,虽钢厂持续限价,但近期河钢到货量增加,商户操作多以去库存为主,预付有一定优惠,幅度在30-40元/吨。且低价出货相对较好,整体成交一般。据悉,钢厂再次重申结算参考限价标准,下半周市场主流钢价有所回升,商户观望氛围浓厚。随着阅兵临近,下周开始北京部分工地将逐步停工,商家对后市较为谨慎。预计下周本地建材价格仍将小幅盘整为主。

杭州市场:本周杭州建筑钢材价格先跌后涨,小幅调整。沙钢、永钢螺纹市场报价2220-2230元/吨;沙钢、中天抗震螺纹市场报价2250-2260元/吨;中天、申特、新兴、萍钢、西城、冷钢等螺纹报价2120-2200元/吨;鸿泰、贵航、富鑫、凌钢、黄海等螺纹报价在2100-2140元/吨,高线方面:九江、中天高线报2340-2420元/吨;盘螺方面:中天,新兴、萍钢盘螺报2350-2440元/吨。

市场反馈,本周初受台风影响,本地钢市迎来降雨天气,终端采购需求低迷,钢市成交总体清淡,市场报价小幅松动。周二主导钢厂出台中旬价格政策,其中沙钢、永钢对螺纹上调120元/吨,对线材和盘螺上调150元/吨;中天对螺纹、线材和盘螺统一上调100元/吨。受主导钢厂价格大幅上调影响,钢市信心明显增强,市场报价连续走高。基于杭州钢市现货库存不大,钢厂新资源投放有限,以及钢厂价格不低等因素。预计下周杭州钢市价格将继续小幅上涨。

广州市场:本周广州市场主流价格小幅上涨,幅度为20-40元/吨。现韶钢Ф16-25mmHRB400螺纹主流报价2330-2360元/吨,广钢、裕丰Ф16-25mmHRB400螺纹主流报价在2290-2310元/吨,其余广东大兴、开盛、粤韶等钢厂Ф16-25mmHRB400螺纹主流报价在2290-2300元/吨;线材方面,现高线主流粤钢、湘钢等报价在2310-2330元/吨;盘螺方面,现湘钢、萍钢Ф8-10mmHRB400盘螺报2430-2460元/吨。

市场反馈,受期螺以及外围市场价格上涨带动,商家报价本周小幅上涨20-40元/吨左右,部分商家取消优惠幅度,部分商家封盘惜售,市场整体成交氛围也有好转,大户日均成交量在1700吨左右。另外周边部分民营钢厂出厂执行价格如广东开盛、广西桂鑫等也均有所上调,市场信心较足。当前钢厂到货量不多,商家手中库存维持较低水平,对后市信心趋强。预计下周广州市场建材价格稳中趋涨。

二、成本分析

1、本周钢厂调价

本周国内板材龙头企业宝钢、武钢相继出台9月份价格政策,对热轧、冷轧等主流产品出厂价格保持不变,反映出随着7月中旬以来钢价出现反弹,主导钢厂对即将到来的9月份消费旺季信心有所增强。建筑钢材厂家出厂价格继续以全面上调为主,尤其是西部地区钢厂对出厂价格调整频繁,华东地区沙钢、永钢、中天等钢厂则再度上调中旬出厂价格100-150元/吨。据中钢协统计,7月下旬末重点企业钢材库存1511.87万吨,旬环比大幅下降156.48万吨,降幅9.12%,为今年5月上旬以来的最低库存水平。可见随着价格上涨订单情况的好转,钢厂库存消化顺利,钢厂定价的地位也再度上升,不少区域市场钢厂均对商家销售进行限价,并且得到了商家的积极拥护。

从钢厂生产情况来看,据国家统计局数据,7月份我国粗钢和钢材产量分别为6584万吨和9230万吨,同比分别下降4.6%和1.9%;粗钢和钢材日均产量分别为212.39万吨和297.74万吨,较上月环比分别大幅下降7.59%和6.28%。另据海关统计,7月我国出口钢材973万吨,较上月增加84万吨,同比增长20.7%。由此测算,7月份我国粗钢和钢材资源供应量分别为5663万吨和8362万吨,同比分别减少512万吨和363万吨,下降8.3%和4.2%。可见国内钢铁企业7月份在加大减产检修力度的同时,也在积极寻求扩大出口,投放国内市场资源出现较明显下降,供应减少也成为近几周国内钢价上涨最主要的推动因素。随着纪念抗战胜利70周年大阅兵在即,北京及周边省份已相继对外发布了重大活动空气质量保障方案,“APEC蓝”影响之下北京周边钢厂减产检修力度将进一步加大。而本周以来人民币大幅贬值,将在一定程度上刺激国内钢材出口继续回升。国内市场整体供应将有望继续维持在较低水平,对钢价支撑力度也较强。

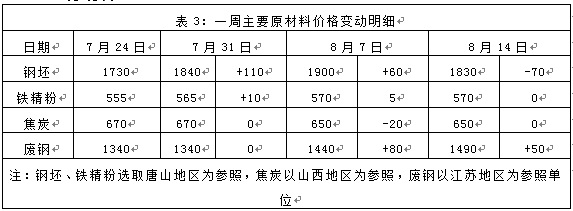

2、原材料

本周国内原材料价格表现不一,其中铁矿石价格小幅上涨,钢坯价格明显下跌,废钢价格继续反弹,焦炭价格以稳为主。

钢坯市场:本周钢坯价格震荡下跌,全周累计跌幅达70元/吨。本周三唐山燕钢普方坯中标价1862元/吨含税出厂,较上期低28元/吨,比当日本地出厂价高32元/吨,但总体看对钢坯价格支撑有限。经过前期的上涨,钢坯企业亏损幅度有所缩小,生产积极性较前期提高,但下游市场需求并无实质性改善,坯料商家基本以出货为主。本周尽管坯料下跌,但铁矿石价格则再度上涨,钢坯企业亏损幅度再度加大,钢坯库存消化也逐步加快,厂家挺价意愿有所增强。预计下周唐山钢坯价格稳中偏强。焦炭市场:本周华北地区焦炭价格弱稳运行。经过前期钢厂的轮番下调价格后,近日钢厂焦炭采购量略增。焦化厂限产增多,挺价意愿有所增强。因北京阅兵导致周边钢厂及焦化厂环保压力增加,后期焦炭市场供需均表现弱势,价格或将以稳为主。废钢市场:本周国内废钢价格涨跌互现,华东地区价格继续上调,华南地区则出现回落。从目前废钢走势来看,本轮废钢价格的补涨,主要是各大钢厂补库带动,随着钢厂到货的好转,市场已经出现明显的滞涨迹象。而中小钢厂普遍对废钢后市较为谨慎,贸易商也保持理性观望,实际成交量低。预计下周国内废钢价格将小幅调整。

铁矿石市场:本周河北地区铁精粉价格稳定运行。近期,随着国内钢材市场调整状态的出现,对铁矿石等原料市场运行同样受到价格上涨的抑制,大部分钢铁企业维持随采随用的方式采购,贸易商也多以询盘为主,供需双方操盘积极性不高。预计下周河北地区铁精粉价格仍将以稳为主。进口矿价小幅有涨,8月13日普氏62%铁矿石指数为57美元/吨,较上周五上涨1美元/吨。据统计,7月我国进口铁矿石8610万吨,较上月大幅增加1114万吨,同比增长14.9%,单月进口量创今年以来新高;1-7月我国累计进口铁矿石53892万吨,同比下降0.1%。7月铁矿石进口均价62.61美元/吨,较上月上涨7.39%,连续第二个月出现上涨。近期人民币大幅贬值,直接拉涨了进口商品的人民币价格,助长铁矿石市场的看涨情绪。而本周天津港口发生化工品仓库爆炸事件,对港口铁矿石作业形成了短期影响,也在一定程度上利多铁矿石走势。预计下周进口矿价仍将小幅盘整为主。

海运市场,8月13日波罗的海干散货运价指数(BDI)报1046点,较前一交易日下跌47点,跌幅4.3%,连续6个交易日出现下跌。本周人民币大幅贬值,令以美元计价的铁矿石的成本更高,造成航运市场恐慌,进一步影响海岬型船运的订运情况,运价大幅下挫,打压海岬型船运价大幅下跌。不过从央行发布会情况来看,人民币贬值难以形成趋势,汇率因素对价格影响较为短期。在全球船吨数供给量缩减的局面下,后期BDI市场仍有望重拾升势。

三、供给和需求分析

西本新干线交易平台数据显示,本周初受台风天气及钢价回调影响,市场成交有所趋弱;但随后在天气好转及钢价再度上涨带动下,终端用户采购明显增多,中间商也再度入市积极补充库存,市场成交趋于活跃。从主要销售点反馈的信息来看,7月以来基建项目开工确有增多现象,且工地资金状况较前期有所好转,整体需求有所改善。

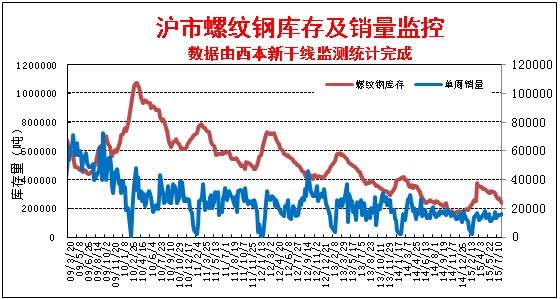

而从库存情况来看,本周沪市建筑钢材库存继续下降,主导钢厂到货依然很少,沙钢、永钢厂提资源规格严重短缺,中天、西城、申特资源规格也不齐全,北方及江苏地区三类钢厂资源发货量也普遍不多。而从全国钢材库存来看,本周全国钢材库存量大幅下降,全国钢材库存已连续四周保持单周降幅35万吨以上的水平,目前全国钢材库存水平较去年同期降低10.79%。重点工程新开工增多,终端需求有所改善,叠加产量下降及出口回升带来供应减少的因素,国内钢材市场库存去库存明显加快,低库存对钢价支撑作用较为明显。

四、宏观分析

(1)2015年7月份,全国规模以上工业增加值同比实际增长6%,增速较6月份回落0.8个百分点;1-7月份,规模以上工业增加值同比增长6.3%,与1-6月份持平。

(2)7月份,社会消费品零售总额同比增长10.5%,增速比6月份低0.1个百分点,比1-6月份高0.1个百分点。1-7月份,社会消费品零售总额165916亿元,同比增长10.4%。

(3)1-7月份,全国固定资产投资288469亿元,同比增长11.2%,增速比1-6月份回落0.2个百分点。其中工业投资116639亿元,同比增长9%,增速比1-6月份回落0.3个百分点;基础设施投资49835亿元,同比增长18.2%,增速比1-6月份回落0.9个百分点;房地产开发投资52562亿元,同比增长4.3%,增速比1-6月份回落0.3个百分点。

(4)1-7月,房屋新开工面积8.17亿平,同比下降16.8%,降幅扩大1个百分点。1-7月份,全国商品房销售面积59914万平方米,同比增长6.1%,增速比1-6月份提高2.2个百分点;7月末,商品房待售面积6.63亿平,比6月末增加521万平。

(5)7月,全国财政收入1.42万亿,同比增长12.5%;支出1.27万亿,同比增长24.1%。1-7月累计,财政收入9.38万亿,同比增长7.5%;支出9万亿,同比增长13.4%。

(6)7月末,广义货币(M2)同比增长13.3%,增速比上月末高1.5个百分点,比去年同期低0.2个百分点;狭义货币(M1)同比增长6.6%,增速比上月末高2.3个百分点,比去年同期低0.1个百分点。当月人民币贷款增加1.48万亿元,同比多增1.61万亿元。

(7)2015年7月份社会融资规模增量为7188亿元,比上月少1.11万亿元,比去年同期多5327亿元。其中,当月对实体经济发放的人民币贷款增加5890亿元,同比多增2136亿元。

(8)1-7月份全国铁路货物发送量完成198112万吨,同比增长11.5%;其中7月份完成27889万吨,同比增长10.6%。据此测算,7月当月铁路日均货物发送量为899.6万吨,环比增长22.4%。

(9)2015年7月份,全国居民消费价格总水平同比上涨1.6%。1-7月平均,全国居民消费价格总水平比去年同期上涨1.3%。7月份,全国工业生产者出厂价格环比下降0.7%,同比下降5.4%。1-7月平均,工业生产者出厂价格同比下降4.7%,工业生产者购进价格同比下降5.6%。

(10)7月份我国出口1.19万亿元,同比下降8.9%,为近四个月以来新低;进口9302亿元,同比下降8.6%,为连续第九个月下滑。

(11)7月,全国发电量产量达5090亿千瓦时,同比下降2%。1-7月,全国发电量产量达32208亿千瓦时,同比增长0.4%。

7月份各项经济数据表现全面疲软,表明我国经济三季度开局不利。7月份出口同比下滑8.3%,为四个月来最大降幅,6月份为增长2.8%。7月份中国规模以上工业增加值同比增长6%,未能延续此前3个月持续加速增长势头,大幅低于6月份6.8%的增幅,为金融危机以来第三低的月份。社会消费品零售总额同比增长10.5%,低于6月份的10.6%。发电量由6月同比增长0.5%转为同比下跌2.0%。此外,固定资产投资同比增幅从6月份的11.4%跌至上个月的11.2%,创2001年以来最低。其中房地产和制造业投资未见改善,1-7月房地产从4.6%降至4.3%,制造业投资则从9.7%下滑至9.2%,资金来源不足也令基建增速从19.1%的高位滑落至18.2%。7月工业品出厂价格延续了逾三年来的下降势头,当月生产者价格指数(PPI)创下近六年来最大同比降幅。总体来看,7 月份数据显示当前宏观经济运行整体仍偏弱,亟待政策的进一步支持。7 月底召开的中央政治局会议已经透露出政府工作重心正在从政治转向经济,7月全国财政支出同比增长24.1%,几乎是6月的两倍,尤其是中央财政支出同比大增48.6%,6月仅为11.6%。而发改委近期陆续推出重大工程包的举措,并多方拓宽融资渠道,也预示着政府正试图通过产业政策的发力稳增长。预计后期政策对经济的支持力度仍将进一步加大。

本周二央行意外调高中间价的同时宣布完善人民币兑美元汇率中间价的报价机制,提高市场化程度,让人民币汇率更多由市场力量决定。自本周二开始,人民币连续三天的快速下跌,至今已经累积下跌2848点,跌幅4.66%。就人民币贬值对钢材市场的影响来看,笔者认为总体来看对钢价影响利多,但对钢铁企业盈利能力利空。首先人民币贬值将拉动国内钢材出口上升,同时也会拉动钢铁下游机电、机械、家电等产品的出口,间接带来国内钢市需求的提升,对改善国内供需形势起到一定的积极作用。另外,人民币贬值将使得铁矿石、煤炭等原材料进口成本抬高,钢价成本支撑趋强。但在国内钢铁产能严重过剩的局面下,人民币贬值很可能会使得钢铁企业成本转嫁能力减弱,原料上涨而钢价不涨或涨幅较小,钢铁企业经营更加困难。

资金方面,本周二和周四央行在公开市场分别进行了500亿元和400亿元逆回购操作,本周市场有850亿元逆回购到期,央行在公开市场实现净投放50亿元,上周为净回笼资金50亿元。近段时间,短期尤其是隔夜资金需求持续旺盛,供需关系出现一定的趋紧迹象,银行间市场资金面有所收紧,资金利率小幅回升。据西本新干线监测,8月13日沪大额银行承兑汇票贴现率为3.42‰,较8月6日回升0.59%。7月份社会融资规模增量为7188亿元,比上月大幅减少1.11万亿元,印证了实体经济低迷的态势,而7 月金融数据与此出现背离,新增贷款达到规模1.48 万亿元,M2增速达到13.3%,均远超预期。金融数据虚高部分主要来自于救市导致的非银行业金融机构贷款增量增长,扣除影响后金融数据表现仍然较弱。本周人民币出现快速贬值,使得一段时期内中国资本流出压力增强,需要央行进一步降低存款准备金率。

五、综合观点

本周沪上钢价先跌后涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周公布7月份投资、工业增加值、房地产等主要经济指标增速继续回落,显示当前下游需求总体依然较为疲弱。但数据中也不乏亮点,其中占房地产开发投资比重超过三分之二的住宅投资同比增速出现2014年以来的首次回升,商品房销售持续回暖。此外,1-7月份固定资产及房地产开发投资到位资金同比分别增长6.8%和0.5%,增速比1-6月份分别提高0.5和0.4个百分点,连续第二个月出现回升。显示当前下游行业资金情况总体略有改善,对钢材的有效需求也低位小幅回升。随着高温天气的过去,市场将逐步转入传统消费旺季,预计短期需求仍有进一步改善的可能。

其二、供给因素。7月份我国粗钢和钢材日均产量环比双双大幅下降,而钢材出口大幅增长,钢厂投放国内市场资源明显减少,近期钢厂及市场库存均全面下降,供应减少也成为推动国内钢价上涨的最重要因素。随着北京9月阅兵在即, “APEC蓝”影响之下北京周边钢厂减产检修力度将进一步加大。而本周以来人民币大幅贬值,将在一定程度上刺激国内钢材出口继续回升。国内市场整体供应将有望继续维持在较低水平,对钢价支撑力度也较强。

其三、成本因素。本周原料价格小幅波动,钢坯震荡下跌,铁矿石小幅上涨,煤焦相对平稳。随着人民币的大幅贬值,钢铁企业铁矿石进口成本将会上升,而本周天津港口发生爆炸事故后铁矿石码头发货和港口运营中断,铁矿石期货价格大幅上涨,使得钢铁企业仍面临较在的成本上升压力。而从到货成本来看,华东地区主导钢厂在8月上中旬累计对出厂价格上调幅度已经达到270-320元/吨,市场逐步以高成本资源为主,成本对钢价支撑依然较强。

其四、宏观层面。7 月份数据显示当前宏观经济运行整体仍偏弱,后期政策对经济的支持力度仍将进一步加大。发改委近期陆续推出重大工程包的举措,并多方拓宽融资渠道,预示着政府正试图通过产业政策的发力稳增长。而本周人民币出现罕见大幅贬值,使得一段时期内中国资本流出压力增强,央行进一步降低存款准备金率的可能性也在加大。

综合概括而言,笔者认为,当前钢厂复产迹象仍不明显,北京阅兵周边钢厂将面临环保减产压力,人民币大幅贬值将助推钢材出口维持高位,短期市场供应偏紧的局面依然难改。而随着财政及货币政策的持续发力,近期投资到位资金有所好转,终端需求低位回升的迹象较为明显,市场供需形势有所改善。在经过短期调整之后,国内钢价将有望重拾升势。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在2390-2450元/吨区间震荡上行。[文] 西本新干线特邀撰稿人 2015/8/14

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行