西本要闻

2015年8月西本新干线钢材价格指数走势预警报告

2015年07月31日13:00 来源:西本资讯

本期观点:供应减少 震荡上行

时间:2015-8-1—2015-8-31

关键词:产量 政策 资金 成本

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:钢厂减产日趋增多,七月钢价超跌反弹;

●供给分析:产量下降出口增多,社会库存大幅下降;

●需求分析:投资增速低位企稳,到位资金略有改善;

●成本分析:钢坯矿价先跌后涨,钢企亏损不断扩大;

●宏观分析:六月数据多数好转,宽松政策继续加码;

●综合观点:当前国内钢厂减产检修较为明显,随着北京9月大阅兵的临近,环保因素将限制华北地区钢厂产量,加之国内外价差持续扩大,钢厂出口订单维持较高水平,供应减少将有望推动8月国内钢价继续上涨。但考虑到当前国内经济下行压力依然较大,实体经济资金紧张的现状也没有改变,终端需求疲弱对钢价涨幅仍将形成抑制,钢价冲高后震荡调整依然难免。预计8月份国内钢市总体呈震荡上行走势。基于此,预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2150-2400元/吨区间震荡上行。

行情回顾:7月钢价超跌反弹

一、行情回顾篇

7月国内钢价超跌反弹,上半月延续5、6月份走势单边大幅下跌,各主要市场价格全面跌破2000元/吨关口,创最近15年来的价格新低,下半月华东地区上海、杭州市场价格率先大幅反弹,带动国内各地市场逐步止跌并小幅回升。钢厂长时间大幅亏损导致减产检修增多,同时在国内需求低迷的情况下,钢厂普遍加大出口力度,投放市场资源明显减少,是华东地区钢价在7月下旬大幅上涨的主要原因。截至7月31日,西本指数收在2230元/吨,较上月末上涨70元/吨,月环比涨幅为3.24%,较去年同期价格下跌990元/吨,同比跌幅为30.75%。7月30日螺纹钢期货主力合约RB1510收盘价格为2085元/吨,较上月末下跌132元/吨,月环比跌幅为5.95%。上半月国内期货、现货同步大幅下跌,下半月现货钢价大幅反弹,期货价格尽管也有所走强,但价格表现震荡反复,反映出市场对后市预期依然谨慎。

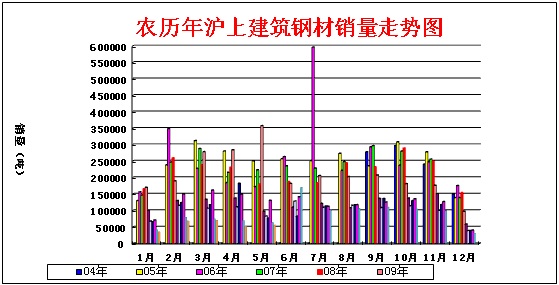

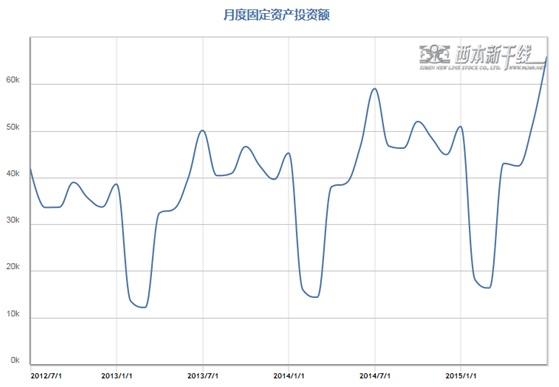

从需求层面来看,7月国内市场处于高温、多雨的需求淡季,市场整体需求量依然处于低位,但随着固定资产投资增速的低位企稳,以及基建投资的加快,市场终端需求环比略有改善。西本新干线监测的农历5月(2015.6.16-2015.7.15)销量环比增加8.18%,同比下降12.31%。1-6月全国固定资产投资同比增长11.4%,较1-5月持平;房地产开发投资同比增长4.6%,增速较1-5月回落0.5个百分点。1-6月固定资产投资到位资金累计同比增速6.3%,较1-5月回升0.3个百分点;1-6月份房地产开发企业到位资金同比增长0.1%,1-5月份为同比下降1.6%。总体看投资增速依然维持在低位,但在低位出现一定的企稳迹象,6月当月房地产、基建投资增速环比均出现提高,企业到位资金也较前期改善,国内钢市需求在低位出现小幅好转迹象。

从供给层面来看,6月份国内粗钢和钢材日均产量分别为229.83万吨和328.1万吨,环比分别增长1.9%和3.3%,粗钢日均产量为仅略低于去年6月份230.98万吨的历史次新高水平,钢材日均产量则创下历史新高,显示6月钢企生产依然维持高位。中钢协发布的重点企业粗钢日均产量6月下旬、7月上旬、7月中旬分别为173.5万吨、170.45万吨和164.74万吨,环比分别下降1.4%、1.76%和3.35%,连续三旬环比回落,且降幅逐旬扩大。显示随着钢铁企业亏损幅度的不断加大,7月份国内钢企减产检修日益增多,7月中旬以来全国钢材库存连续三周大幅下降,华东区域各大钢厂对代理商供货大幅打折,市场资源局部紧张,是造成7月下旬华东区域钢价大幅上涨的主要原因。

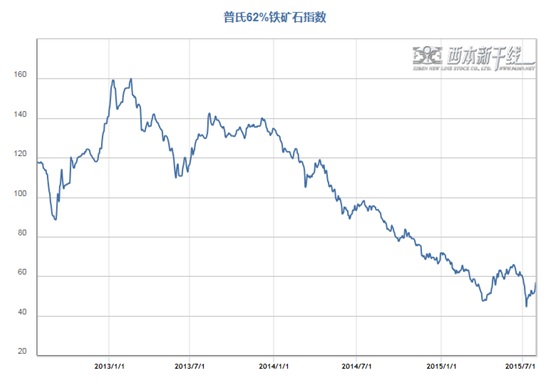

从成本层面来看,本月进口矿价先跌后涨,7月8日最低跌至44.5美元/吨的近十年低点,随后逐步展开反弹,月末价格较上月末仍下跌4美元/吨;唐山钢坯价格宽幅震荡,在7月9日最低跌至1670元/吨历史低位后大幅反弹,月末价格较上月末上涨20元/吨;焦煤、焦炭价格弱势下跌20-50元/吨。总体看经过整体二季度矿强钢弱的运行之后,钢铁企业亏损面不断扩大,上半年重点大中型企业主营业务大幅亏损216.8亿元,同比增亏167.68亿元,钢铁企业安排减产检修明显增多,成本对钢价支撑作用有所显现。

最后,从政策层面来看,本月最令人印象深刻的无疑是国内股灾爆发后政府推出的强力救市政策,包括央行为证金公司提供无限流动性、财政部承诺不减持所持有的上市公司股票、国资委规定央企不得减持控股上市公司股票、保监会提高保险资金投资蓝筹股比例、证监会鼓励大股东和董监高增持而限制减持等,甚至公安部介入调查涉嫌恶意做空的机构个人。多种举措齐发的救市力度空前,国内股市在7月中旬以来总体震荡上涨,对整个资本市场信心起到促进作用。而统计局公布的二季度经济数据整体超出市场预期,显示经济已经呈现出稳中向好的积极信号,对于稳定市场信心也起到积极作用。

综上,2015年7月份国内现货钢价超跌反弹,那么接下来的8月,钢价走势如何?钢厂减产会否继续扩大?终端需求情况怎样?带着诸多问题,一起来看8月沪上建筑钢材行情分析报告。

供给分析:6月下旬以来粗钢日产连续三旬回落

●7月社会库存大幅下降

●6月粗钢及钢材日均产量双双回升

●6月钢材出口量略有回落

●下月建筑钢材产能释放预期

二、供给分析篇

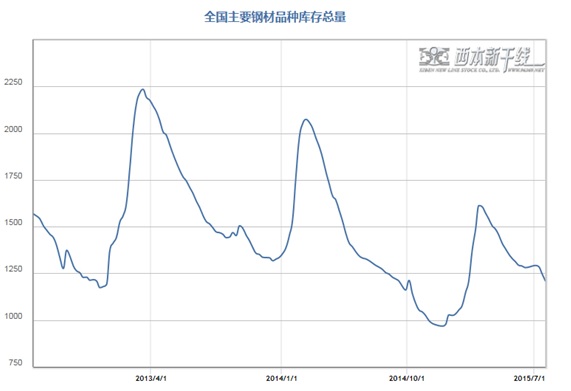

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至7月24日,国内主要钢材品种库存总量为1210.05万吨,较6月末减少78.75万吨,减幅6.11%,较去年同期下降6.39%。分品种来看,7月份与6月份比较,全国螺纹钢、线材、热轧板卷、中厚板库存量分别下降6.96%、17.51%、2.3%和4.95%。可见7月份全国钢材库存大幅下降,且线材、螺纹钢库存降幅明显大于热轧板卷、中厚板降幅,这也是本月建筑钢材价格表现明显强于板材的主要原因。

从钢厂库存来看,据中钢协数据显示,7月中旬末重点企业库存1663.5万吨,较上一旬末增加25.61万吨,增幅1.56%;较6月中旬末减少82.15万吨,降幅4.71%;与去年7月中旬末相比,库存量同比增加182.7万吨,增长12.34%。总体看在贸易商蓄水池功能减弱,厂库前移的局面下,钢企去库存化压力依然较大。

与去年同期相比较,全国钢材市场库存降低83万吨,钢厂库存增加183万吨,市场库存和钢厂库存合计较去年同期增加100万吨,而上月为增加128万吨。显示在6、7月份传统消费淡季国内钢市需求总体相当低迷,库存水平大于去年同期,如果后期终端需求不能得以改善,钢价仍将持续承压。

2、 国内钢材供给现状分析

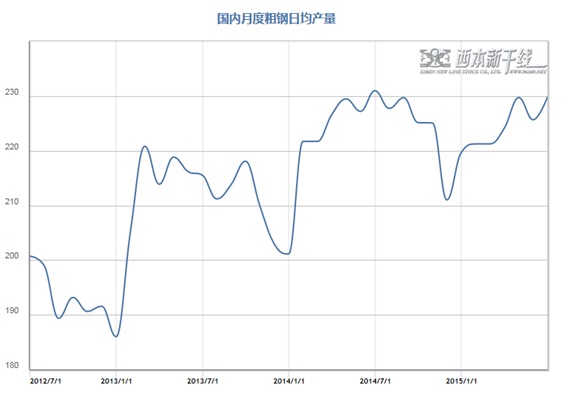

从钢厂生产情况来看,据国家统计局数据,1-6月我国粗钢和钢材产量分别为40997万吨和55882万吨,同比分别下降1.3%和增长2%。其中6月份我国粗钢和钢材产量分别为6895万吨、5904万吨和9843万吨,同比分别下降0.8%和增长1.3%。6月份国内粗钢和钢材日均产量分别为229.83万吨和328.1万吨,环比分别增长1.9%和3.3%,粗钢日均产量为仅略低于去年6月份230.98万吨的历史次新高水平,钢材日均产量创下历史新高。

从线材、螺纹钢生产情况来看,2015年1-6月我国钢筋和线材产量分别为10027万吨和7431.6万吨,同比分别下降3.9%和2.3%。其中6月份我国钢筋和线材产量分别为1742.4万吨和1291.1万吨,同比分别下降5.9%和4.6%;钢筋和线材日均产量分别为58.08万吨和43.04万吨,环比分别增长2.03%和0.05%。

另中钢协统计,7月中旬会员钢厂粗钢日均产量粗钢日均产量为164.74万吨,较上一旬末减产5.71万吨,减幅为3.35%;生铁日均产量为163.12万吨,较上一旬末减产6.49万吨,减幅3.83%;钢材日均产量为158.42万吨,较上一旬末减产6.91万吨,减幅4.18%。

总体来看,6月份国内钢厂生产依然维持相对高位,市场供应压力增多叠加需求持续低迷,钢价出现单边持续大幅下跌。6月下旬以来随着亏损幅度不断扩大,钢厂减产检修已经明显增多,重点企业粗钢与钢材日均产量连续三旬环比下降,且降幅逐旬扩大,预计7月份国内粗钢日均产量环比6月将会明显下降。

3、国内钢材进出口现状分析

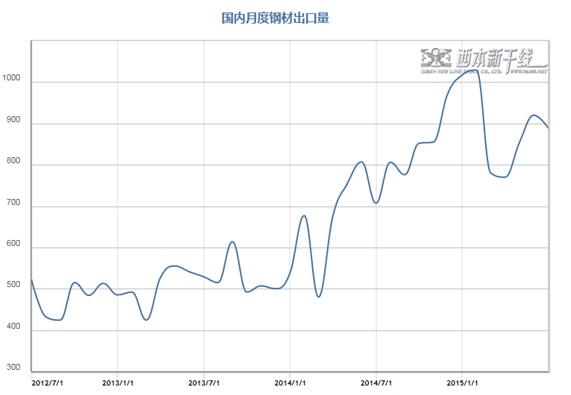

从钢材进出口数据来看,海关总署数据显示,2015年6月我国出口钢材889万吨,较上月减少31万吨,同比增长25.7%;1-6月我国累计出口钢材5240万吨,同比增长27.8%。6月我国进口钢材117万吨,较上月增加12万吨,同比增长3.5%;1-6月我国累计进口钢材665万吨,同比下降8.2%。

2015年6月,我国进口铁矿石7496万吨,较上月增加409万吨,同比增长0.52%;1-6月我国累计进口铁矿石45291万吨,同比下降0.9%。6月铁矿石进口均价58.3美元/吨,同比下跌43.1%,环比上涨3.9%,在此前连续16个月出现下跌后,首次环比回升。

结合产量数据测算,1-6月份粗钢和钢材资源供应量分别为36141万吨和51307万吨,同比分别减少1824万吨和减少103万吨,分别下降4.8%和下降0.2%。其中6月份我国粗钢和钢材资源供应量分别为6075万吨和9071万吨,同比分别减少247万吨和52万吨,分别下降3.9%和0.6%。

4、下月建筑钢材供给预期

综合来看,受环保治理力度加大以及大幅亏损影响,7月份国内钢企减产检修范围明显扩大。且在国内需求低迷、国内外价差持续扩大的情况下,部分钢企积极扩大出口,国内市场资源供应出现下降。随着北京9月大阅兵的临近,8月中下旬开始北京及周边地区钢铁企业将面临大面积减产停产的可能。不过,在经过7月下旬的大幅反弹后,华东部分前期停产的钢厂再度恢复生产。预计8月份国内市场供应方面较7月份将会有所下降,但降幅不会太大。

需求分析:7月终端需求释放小幅好转

●农历5月沪建筑钢材需求略有改善

●全国基建以及房产投资额度分析

●预计8月建筑钢材市场需求维持低位

三、 需求形势篇

1、沪上建筑钢材销量走势分析

7月国内市场处于高温、多雨的需求淡季,市场整体需求量依然处于低位,但随着固定资产投资增速的低位企稳,以及基建投资的加快,市场终端需求环比略有改善。西本新干线监测的农历5月(2015.6.16-2015.7.15)销量环比增加8.18%,同比下降12.31%。1-6月全国固定资产投资同比增长11.4%,较1-5月持平;房地产开发投资同比增长4.6%,增速较1-5月回落0.5个百分点。1-6月固定资产投资到位资金累计同比增速6.3%,较1-5月回升0.3个百分点;1-6月份房地产开发企业到位资金同比增长0.1%,1-5月份为同比下降1.6%。总体看投资增速依然维持在低位,但在低位出现一定的企稳迹象,6月当月房地产、基建投资增速环比均出现提高,企业到位资金也较前期改善,国内钢市需求在低位出现小幅好转迹象。

2、国内建设投资额度分析

从主要投资来看,1-6月固定资产投资同比增长11.4%,较1-5月份持平,固定资产投资有所企稳。其中6月当月同比增速11.4%,比5月份回升1.4个百分点。三大类投资中,房地产投资继续弱势,制造业投资显著放缓,固定投资反弹主要来自基建投资支撑。

首先,房地产开发投资小幅回升,但房屋新开工依然低迷。6月商品房销售面积同比增速从5月的15%升至16%,房屋新开工面积从5月的-12.8%降至-15%,房地产开发投资从5月的2.7%升至3.2%,即商品房销售继续改善但新开工依然疲软。6月40个大中城市土地出让有所改善但仍在低位,房地产企业受制于库存压力仍不愿大规模拿地,后期房地产投资增速难以明显回升。

其次,基建投资有所回升,但进一步增长空间有限。6月基建投资同比增速从5月的15.1%升至20.5%,对固定资产投资形成较大支撑,其中水利环境和公共设施管理业反弹幅度较大。由于当前基建投资规模庞大,而资金约束仍在强化,预计基建投资增速显著大于20%难度较大。

再者,制造业投资继续放缓。6月制造业固定资产投资同比增速从5月的10.2%降至8.9%,内需低迷持续制约制造业投资需求。部分行业产能过剩行业投资继续放缓,采矿业和黑色金属冶炼压延继续负增长,有色金属和船舶制造业投资保持低位。

3、下月建筑钢材需求预期

从当前形势来看,今年虽然政府加快了项目批复进度,但投资到位资金不足。前6个月,投资到位资金累计增长6.3%,比一季度、上年同期分别下降0.5、6.9个百分点。特别是资金来源占比较高的国内贷款,上半年下降了4.8%,而去年同期是增长12.9%。施工项目计划投资额同比增长3.7%,比一季度和上年同期分别下降3.3、10.8个百分点。尽管6月当月投资到位资金情况有所好转,但资金来源增长总体偏慢、到位资金相对不足仍是制约投资增长回升的重要因素。同时,8月份仍处于国内钢材市场传统消费旺季,且随着北京9月阅兵的临近,北京及周边城市工地因环保保障需要很可能将会阶段性停工,对市场需求将会影响一定不利影响。预计8月份国内市场需求仍将维持低位。

成本分析:进口铁矿石价格先跌后涨

●7月原料价格先跌后涨

●主要区域建筑钢材出厂价格分析

●8月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月国内原料市场价格总体触底反弹,其中钢坯、进口矿价格在上旬大幅下跌后,中下旬止跌企稳并反弹,国产矿小幅波动,废钢下跌,焦炭弱势阴跌。根据西本新干线监测数据显示,截至7月31日,唐山地区普碳方坯价格为1840元/吨,月环比上涨20元/吨;江苏地区废钢价格为1340元/吨,月环比下跌150元/吨;山西地区焦炭价格为670元/吨,月环比下跌50元/吨;唐山地区66%品味干基铁矿石价格为565元/吨,月环比持平。与此同时,品位62%普氏铁矿石指数为55.5美元/吨,月环比下跌4美元/吨。

分品种来看,本月上旬钢坯价格大幅下跌,7月9日最低跌至1670元/吨历史低位,7月10日以后进入超跌反弹走势,但总体大涨大跌,7月20日最高涨至1870元/吨的高位后,又快速跌落至1750元/吨,月末再次上涨至1800元/吨上方。目前钢坯企业仍处在亏损状态,高炉开工率较前期有所下降,市场实际可交易资源不多,厂家挺价意愿较为强烈。而本月有关唐山环保治理、北京阅兵钢企限产的消息不断在市场炒发,引发钢坯价格上窜下跳。随着成品材市场逐步走强,下旬开始钢坯市场成交趋于好转,钢坯厂家惜售现象增多。预计下月唐山钢坯价格或将震荡小幅上涨。

本月国内焦炭价格弱势下跌,个别地区下跌幅度接近100元。随着焦炭价格的持续下跌,焦企限产力度加大,华北地区焦化企业产能利用率降至70%左右,华东地区产能利用率在80%左右。但由于钢企亏损严重,钢厂减产检修增多,焦炭市场供应仍较为宽松,钢厂对焦炭价格继续保持打压态势。7月份钢厂焦炭采购价格的下调周期仍未结束,或将延续至8月上旬。预计8月份国内焦炭价格仍将小幅走低。

本月废钢价格上中旬持续下跌,下旬止跌企稳,部分地区小幅反弹。当前国内废钢价格已经处于历史低点,贸易商因亏损严重且资金偏紧,普遍减少库存囤积,目前废钢资源已趋于紧张。随着废钢价格的大幅下跌,相对于铁水的价格优势开始显现,部分钢厂在7月下旬加大废钢补库力度,但总体看需求依然有限。预计下月国内废钢价格将稳中有涨。

从铁矿石市场来看,本月河北地区铁精粉价格先跌后涨,总体较上月基本持平。本月五矿邯邢共调价五次,前四次累计下调出厂价格144元,第五次出现上涨,上调10元。如此频繁调价实属罕见,对市场价格的敏感度上升。据国家统计局数据,6月国内铁矿石原矿产量达1.285亿吨,同比下降8%,月度产量创去年11月以来的新高,国内铁矿石资源供应量有所增加。当前钢厂采购仍倾向于以进口矿为主,且随着亏损加剧,国内钢厂高炉检修增多,国产矿压力巨大,整体成交不佳。预计下月国内铁矿石价格小幅调整为主。进口矿价先跌后涨,截止7月30日,普氏62%铁矿石指数收报55.5美元/吨,较上月末下跌4美元/吨。近日四大矿山相继发布二季度报告。其中淡水河谷二季度铁矿石产量8530万吨,为公司有史以来第二高的季度产量,也是历史同期最高产量;上半年铁矿石产量创下新纪录,达到1.598亿吨,较去年同期增长930万吨。必和必拓二季度铁矿总产量为6533万吨,环比增长1.49%,同比增长4.7%;上半年累计产量1.297亿吨,环比增4.7%。力拓二季度铁矿产量7970万吨,环比增7%,同比增9%。FMG二季度产量4100万吨,环比增11%,同比降0.24%。可见二季度主导矿山产出均出现大幅增长,市场供应明显增多。而国内钢企高炉开工率逐步下降,且因涉及9月北京阅兵,8月份国内钢厂检修或将进一步增加。预计8月份进口矿价将围绕55美元/吨一线震荡为主。

7月份波罗的海干散货运价指数(BDI)大幅反弹,截止7月30日,BDI指数收于1100点,较6月底大涨300点,连续2个月大涨200点以上。上半年BDI从历史最低点509点开始攀升之路,到7月底上涨幅度超过100%。此轮BDI大涨的原因有多方面,如南美谷物价格较为便宜,中国养殖业对南美大豆的需求上升较快;今年夏天欧洲较为炎热,火力发电煤炭需求在增长;国际几大矿商之间竞争推涨市场,淡水河谷大举进入中国市场后,澳洲两大矿商为争夺市场份额也会加大供应,矿商发货力度加大,等等。不过总体而言,全球干散货海运形势不容乐观。今年干散货海运量预计增长仅为1.6%,增幅降至2010年以来低点,干散货运力增幅也降至历史低点。尽管运力增幅与运量增幅相当,但前几年过剩运力难以消化,干散货运输市场仍将继续饱受运力过剩的煎熬,市场运价将在低位震荡。

2、主要区域建筑钢材出厂价格分析

本月国内板材龙头企业宝钢、鞍钢、武钢等钢厂对8月份热轧、冷轧、镀锌等主要产品价格全面下调80-200元/吨,反映出在下游机械、汽车、家电等行业表现持续低迷的形势下,板材企业合同组织面临较大的压力,对后市预期并不乐观。建筑钢材厂家在上中旬普遍以大幅下跌为主,下旬随着钢价的反弹,部分钢厂跟随上调出厂价格。其中华东地区主导钢厂沙钢本月对螺纹下调290元/吨,盘螺、线材下调220元/吨;对上期补差累计螺纹230元/吨,盘螺、线材80元/吨。河北钢铁7月份结算价格螺纹下调210-220元/吨,线材下调200元/吨,并对完成8月任务90%以上的代理户奖励100元/吨。总体看本月一线钢厂降价及补差幅度均较为到位,反观二、三线钢厂迫于亏损挺价意愿明显增强,市场上各品牌价差也迅速缩小。

3、下月建筑钢材成本预期

综上所述,尽管当前矿价低迷,但全球主流矿山依然扩产,在国内钢厂检修增多的情况下,预计下月矿价仍将弱势运行。煤焦方面钢厂在亏损局面下继续维持打压态势,焦企出货压力加大,预计下月价格以弱稳为主。而从钢厂情况来看,随着7月下旬钢价大幅反弹,各地钢厂出厂价格与市场价格倒挂已基本结束,华东地区主导钢厂8月上旬出厂价格全面上调已不可避免。总体来看,预计下月成本将以小幅波动为主。

宏观经济:二季度经济有所好转

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

(一)本月主要宏观经济数据

(1)初步核算,上半年国内生产总值296868亿元,按可比价格计算,同比增长7.0%,为近六年来最低增速。分季度看,一季度同比增长7.0%,二季度增长7.0%。

(2)1-6月全国全社会用电量累计26624亿千瓦时,同比增长1.3%。其中工业用电量19242亿千瓦时,下降0.5%;第三产业用电量3397亿千瓦时,增长8.1%;城乡居民生活用电量3545亿千瓦时,增长4.8%。

(3)2015年1-6月份,全国固定资产投资237132亿元,同比名义增长11.4%,增速与1-5月份持平,比一季度回落2.1个百分点。从环比速度看,6月份固定资产投资增长0.88%。1-6月份全国房地产开发投资43955亿元,同比名义增长4.6%,增速比1-5月份回落0.5个百分点。

(4)2015年6月份,规模以上工业增加值同比实际增长6.8%,比5月份加快0.7个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.64%。1-6月份,规模以上工业增加值同比增长6.3%,增速比一季度回落0.1个百分点。

(5)2015年6月份,社会消费品零售总额24280亿元,同比名义增长10.6%。其中,限额以上单位消费品零售额12009亿元,增长7.8%。

(7)6月财政收入同比增长13.9%至1.53万亿元;财政支出同比增长13.9%至1.88万亿元。受近月来部分地区商品房销售回暖影响,四项与房地产相关的税收合计当月增长3.7%,增幅比上月回升9个百分点,年内首次实现正增长。

(8)上半年,进出口总额115316亿元人民币,同比下降6.9%。其中,出口65722亿元人民币,增长0.9%;进口49594亿元人民币,下降15.5%。进出口相抵,顺差16128亿元人民币。6月份,进出口总额20655亿元人民币,同比下降1.9%。其中,出口11749亿元人民币,增长2.1%;进口8907亿元人民币,下降6.7%。

(9)6月末,广义货币(M2)余额133.34万亿元,同比增长11.8%,狭义货币(M1)余额35.61万亿元,增长4.3%。上半年,新增人民币贷款6.56万亿元,同比多增5371亿元,新增人民币存款11.09万亿元,同比少增3756亿元。上半年,社会融资规模增量为8.81万亿元。

(10)1-6月,国有企业利润总额12332.9亿元,同比下降0.1%。比1-5月(-3.3%)收窄3.2个百分点,比1-2月、1-3月、1-4月分别收窄21.4、7.9和5.6个百分点。其中煤炭行业实现利润6.2亿元,钢铁行业实现利润8.3亿元,有色行业亏损44.6亿元。

(11)6月份新建商品住宅(不含保障性住房)与上月相比,70个大中城市中,价格下降的城市有34个,上涨的城市有27个,持平的城市有9个。环比价格变动中,最高涨幅为7.2%,最低为下降0.5%。新建商品住宅(不含保障性住房)与去年同月相比,70个大中城市中,价格下降的城市有68个,上涨的城市有2个。6 月份,同比价格变动中,最高涨幅为15.9%,最低为下降9.8%。

(12)2015 年6 月份,全国居民消费价格总水平同比上涨1.4%。全国工业生产者出厂价格环比下降0.4%,同比下降4.8%。

(二)下月宏观经济走势预期

一、 经济短期企稳,房地产依然疲弱。

国家统计局公布的数据显示,上半年GDP同比增长7%,比上年同期回落0.4个百分点。其中,一季度同比增长7%,二季度同比增7%,好于市场预期。主要经济指标中,上半年全国固定资产投资同比增长11.4%,增速与1-5月份持平,止住了增速持续下滑的势头;上半年房地产投资同比增长4.6%,增速比1-5月份回落0.5个百分点;商品房销售面积由负转正,全国同比增长3.9%,其中6月份增长16%;商品房销售额一季度-9.3%,二季度增长10%,这是2014年以来首次正增长;6月份规模以上工业增加值同比增长6.8%,比5月份加快0.7个百分点;上半年社会消费品零售总额同比增长10.4%,较1-5月增幅持平。除房地产投资外,其他主要经济指标总体缓中趋稳、稳中有好,反映出前期稳增长措施逐渐发挥作用,经济呈现积极的企稳向好态势。

不过作为钢材消耗头等大户,房地产表现依然差强人意,尽管销售持续好转,但投资和新开工依然未见放大迹象。数据显示,1-6月全国房地产开发投资同比增长4.6%,增速比1-5月回落0.5个百分点。其中,房地产开发企业房屋施工面积同比增长4.3%,增速比1-5月回落1个百分点,且房地产开发企业土地购置面积同比下降33.8%,降幅比1-5月扩大2.8个百分点。6月房屋新开工面积同比下降15.0%,比5 月(-12.8%)降幅扩大2.2 个百分点;其中住宅新开工面积同比下降16.2%,比5 月(-12.2%)扩大4.0 个百分点。据国土资源部数据,2015年上半年全国国有建设用地供应20.62万公顷,同比下降21.4%。其中房地产用地4.70万公顷,同比下降38.2%。

二、稳增长力度不减,股市救市力度空前。

本月中央政府继续出台深化改革、稳定增长和调整结构政策,加大基础设施投资建设力度,部署促进进出口稳定增长的政策措施,促进“互联网+”等新经济形态健康发展。主要政策有:

1、2015 年6 月12 日以后,中国股票市场出现非正常波动,证券行业和政府多部门快速做出反应,包括央行为证金公司提供无限流动性、财政部承诺不减持所持有的上市公司股票、国资委规定央企不得减持控股上市公司股票、保监会提高保险资金投资蓝筹股比例、证监会鼓励大股东和董监高增持而限制减持等,甚至公安部介入调查涉嫌恶意做空的机构个人,多种举措齐发的救市力度空前。

2、国务院总理李克强 7 月8 日主持召开国务院常务会议,听取国务院重大政策措施落实重点督查情况汇报,对落实不力的坚决处置整改。

3、国务院总理李克强 7 月15 日主持召开国务院常务会议,部署促进进出口稳定增长的政策措施,在扩大开放中增强发展动力。

4、国务院总理李克强7月28日主持召开国务院常务会议,部署推进城市地下综合管廊建设,扩大公共产品供给提高新型城镇化质量。

5、7月29日,全国财政工作视频会议在京召开。财政部部长楼继伟在部署下半年财政工作时明确了积极财政政策加力增效、规范推进PPP、规范地方政府债务、引入更多投资引导基金、深化财税体制改革等五大重点,强调积极发挥好财政职能作用,着力促进经济稳定增长。

6、7月30日,发改委公布《关于进一步鼓励和扩大社会资本投资建设铁路的实施意见》: 将全面开放铁路投资与运营市场,积极鼓励社会资本全面进入铁路领域;支持社会资本以独资、合资等多种投资方式建设和运营铁路,向社会资本开放铁路所有权和经营权。

7、中共中央政治局7月30日召开会议,分析研究当前经济形势和经济工作,指出下半年要坚持积极的财政政策不变调,稳健的货币政策要松紧适度,保持合理的流动性,同时要采取务实有效的办法,引导消费、投资、出口稳定增长。

三、货币信贷增速回升,钢铁行业资金依然紧张

本月央行在公开市场操作总体先收后放,7月各周分别为零投放、净回笼450亿元、净投放300亿元、净投放200亿元,7月实现净投放50亿元,6月净投放规模为850亿元。在央行货币政策较为宽松的情况下,银行间流动性偏松,资金利率小幅回落。据西本新干线监测,7月30日沪大额银行承兑汇票贴现率为3.4‰,较6月30日回落8.11%。6月货币融资数据继续改善,贷款从9008亿增至12800亿,社融从1.22万亿增至1.86万亿,M2增速也从10.8%回升至11.8%,增速连续三个月回升。不过上半年社会融资总规模增加8.81万亿元,比去年同期减少1.46万亿元;固定资产投资到位资金261507亿元,同比仅增长6.3%。企业缺乏投资意愿,银行贷款用不出去,银行资金流入实体经济依然偏少。

就钢铁行业来看,尽管自2014年11月以来央行四次降息,但目前钢铁企业融资难、融资贵的现状依然没有得到改变,银行依然严控钢铁企业贷款规模,特别是有些银行采取“一刀切”做法,不断抽贷、压贷,使钢企资金十分紧张,一些钢企甚至面临经营风险。数据显示,2015年上半年,国内重点钢铁企业银行借款同比下降6.43%,其中短期借款同比下降9%,而利息支出仅下降1.04%。

国际市场:7月份国际钢价震荡下跌

●国际主要钢材市场分区域分析

●国际线螺市场后期将保持疲软

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,7月份国际钢市多数震荡下跌,亚洲市场表现略强于欧美市场。具体数据如下:

螺纹钢价格下跌为主:欧美市场方面:7月与6月同期相比较,美国钢厂价格持平,进口价格下跌28美元/吨。同期,欧盟钢厂价格下跌27美元/吨,进口价格下跌5美元/吨,德国市场价格下跌8美元/吨。

亚洲市场方面:中国市场价格——西本新干线钢材指数从6月30日的324美元/吨上涨至7月30日的327美元/吨,单月价格上涨3美元/吨;韩国市场报价上涨31美元/吨;日本市场价格下跌3美元/吨,出口价格下跌10美元/吨。另外,中东进口价格下跌20美元/吨,土耳其出口价格下跌25美元/吨,独联体国家出口报价下跌10美元/吨。

方坯价格全面下跌:7月份与6月同期相比较,土耳其出口报盘(FOB价)持平,独联体出口黑海报盘(FOB价)下跌2美元/吨;与此同时,中东市场进口价格持平,东南亚进口(CFR)价格下跌5美元/吨。

另据国际钢协统计,2015年6月份全球65个主要产钢国和地区粗钢产量为1.36亿吨,同比下降2.4%。6月份欧盟28国粗钢产量为1463万吨,同比增长1.7%;独联体粗钢产量为828万吨,同比下降10.7%;北美粗钢产量为941万吨,同比下降6.4%;南美粗钢产量为365万吨,同比增长0.8%;亚洲粗钢产量为9254万吨,同比下降1.9%。中东产量246万吨,同比增长5.3%;非洲产量为108万吨,同比下降17.7%。6月份全球粗钢日均产量为453.3万吨,环比增长0.9%。6月份全球钢厂的产能利用率为72.2%,较5月份上升0.1个百分点,较去年6月份下降3.5个百分点。

总结来看,7月份全球钢铁市场弱势盘整,亚洲市场先跌后涨,钢厂开工率下降,穆迪将亚洲钢铁行业前景从稳定调低为负面。欧洲市场弱势运行,美国市场涨跌互现,钢厂开工率相对稳定。预计下月国际钢价仍将维持疲软。

七、综合观点篇

全面总结一下2015年8月份分析报告内容,西本新干线分析认为,8月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。7月国内市场处于高温、多雨的需求淡季,市场整体需求量依然处于低位,但随着固定资产投资增速的低位企稳,以及基建投资的加快,市场终端需求环比略有改善。西本新干线监测的农历5月(2015.6.16-2015.7.15)销量环比增加8.18%,同比下降12.31%。从当前形势来看,今年虽然政府加快了项目批复进度,但资金来源增长总体偏慢、到位资金相对不足仍是制约投资增长回升的重要因素。同时,8月份仍是国内钢材市场传统消费淡季,且随着北京9月阅兵的临近,北京及周边城市工地因环保治理很可能将会阶段性停工,对市场需求将会影响一定不利影响。预计8月份国内市场需求仍将维持低位。

其二、供给层面。受环保治理力度加大以及大幅亏损影响,7月份国内钢企减产检修范围明显扩大,中钢协统计的重点企业粗钢日均产量连续三旬环比回落,且降幅逐旬扩大。7月中旬以来全国钢材库存连续三周大幅下降,华东区域各大钢厂对代理商供货大幅打折,市场资源局部紧张,是造成7月下旬华东区域钢价大幅上涨的主要原因。随着北京9月大阅兵的临近,8月中下旬开始北京及周边地区钢铁企业将面临大面积减产停产的可能。不过,在经过7月下旬的大幅反弹后,华东部分前期停产的钢厂再度恢复生产,且目前许多地区建筑钢材价格已明显高于热轧板卷价格,部分有条件的钢厂很可能会将铁水优先转移到生产建筑钢材。预计8月份国内市场供应方面较7月份将会有所下降,但仍存在反复的可能性。

其三、成本因素。经过整体二季度矿强钢弱的运行之后,钢铁企业亏损面不断扩大,上半年重点大中型企业主营业务大幅亏损216.8亿元,同比增亏167.68亿元,成本倒逼国内钢企减产检修增多,对钢价支撑作用有所体现。从当前来看,全球主流矿山依然扩产,煤焦企业库存压力依然较大,在国内钢厂亏损明显、且减产检修增多的局面下,钢厂对原料价格仍将维持打压态势,预计下月原料价格仍将弱势运行。而从钢厂情况来看,随着7月下旬钢价大幅反弹,各地钢厂出厂价格与市场价格倒挂已基本结束,华东地区主导钢厂8月上旬出厂价格全面上调已不可避免。总体来看,预计下月成本将以小幅波动为主。

其四、政策层面。7月30日召开的中央政治局会议强调,下半年要坚持积极的财政政策不变调,稳健的货币政策要松紧适度,保持合理的流动性,同时要采取务实有效的办法,引导消费、投资、出口稳定增长。国务院在最近三个月内连续四次发文提振外贸;国务院常务会议部署推进城市地下综合管廊建设;发改委推动11个工程包,可能拉动的总投资将接近15万亿元。今年上半年全国铁路完成固定资产投资2651.30亿元,而按照年初全年8000亿元固定资产投资的预定规划,下半年需要完成5348.7亿元,是上半年的一倍以上。作为稳增长的大头,下半年基建投资将有望持续发力,带动国内钢市需求逐步改善。

综上,笔者个人最后对2015年8月份沪上螺纹钢价格走势作以下推测:当前国内钢厂减产检修较为明显,随着北京9月大阅兵的临近,环保因素将限制华北地区钢厂产量,加之国内外价差持续扩大,钢厂出口订单维持较高水平,供应减少将有望推动8月国内钢价继续上涨。但考虑到当前国内经济下行压力依然较大,实体经济资金紧张的现状也没有改变,终端需求疲弱对钢价涨幅仍将形成抑制,钢价冲高后震荡调整依然难免。预计8月份国内钢市总体呈震荡上行走势。基于此,预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2150-2400元/吨区间震荡上行。[文]西本新干线特邀评论员2015-7-31

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%