西本要闻

2015年7月西本新干线钢材价格指数走势预警报告

2015年06月26日13:41 来源:西本资讯

本期观点:减产扩大 跌后反弹

时间:2015-7-1—2015-7-31

关键词:产量 政策 需求 资金

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:终端需求疲惫不堪,六月钢价单边下跌;

●供给分析:产量下降出口回升,社会库存表现反复;

●需求分析:投资增速持续下行,到位资金制约投资;

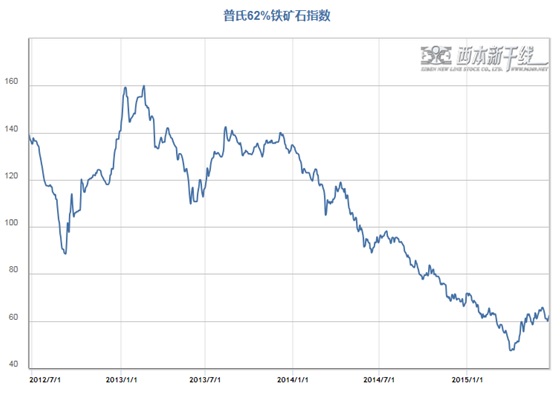

●成本分析:矿价坚挺钢坯大跌,行业转入全面亏损;

●宏观分析:经济形势依然严峻,宽松政策密集部署;

●综合观点:最近三个月国内钢市持续出现矿强钢弱的局面,钢厂亏损面迅速扩大,后期钢厂减产范围扩大已势在必行。而当前稳投资已成为稳增长的落脚点,一系列宽财政的政策密集出台,政策效应将会逐步显现。此外,随着钢价跌至历史低位,部分商家认为风险已经不大,开始有计划加大补库力度,将抑制钢价下跌空间。预计7月份国内钢价将呈跌后反弹,总体震荡上行走势。基于此,预计7月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2100-2300元/吨区间震荡运行。

行情回顾:6月钢价单边下跌

一、行情回顾篇

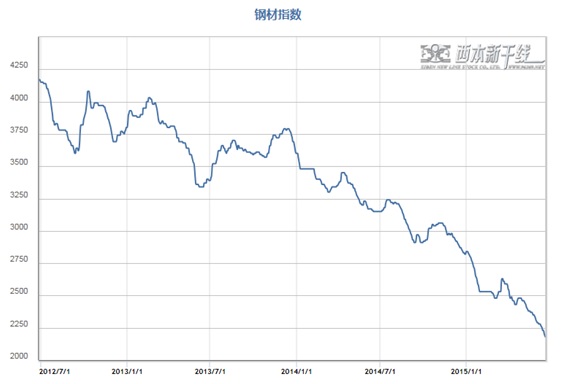

6月份国内钢市疲弱态势较5月份有过之而无不及,全月价格单边下跌且不断加速,各主要区域市场价格全面刷新年内价格低点,部分市场主流价格跌至“1”字头,创下2002年初以来近14年的价格新低。终端需求表现持续疲弱、钢厂减产依然不明显、市场心态极其悲观,以及半年末行业资金紧张等因素,共同造成6月国内钢价一蹶不振,屡创新低。截至6月26日,西本指数收在2180元/吨,较上月末下跌180元/吨,月环比跌幅为7.63%,较去年同期价格下跌970元/吨,同比跌幅为30.79%。6月25日螺纹钢期货主力合约RB1510收盘价格为2218元/吨,较上月末下跌141元/吨,月环比跌幅为5.98%。受现货价格持续走弱压制,本月铁矿石期货的坚挺也难以对钢材期货走势形成支撑,期货总体跟随现货呈现联袂下跌走势,价格创下上市以来的新低。

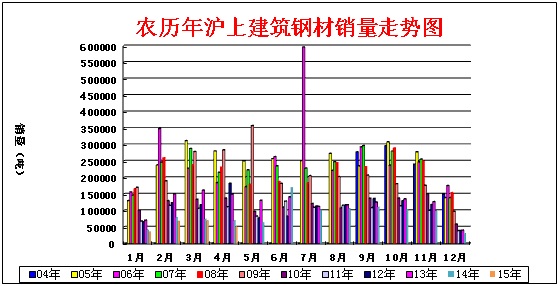

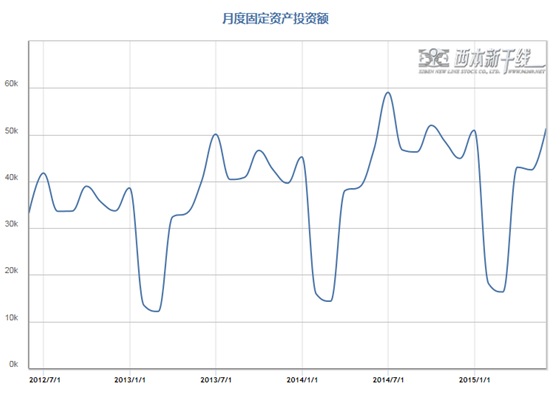

从需求层面来看,6月份国内钢市需求表现疲惫不堪,工程新开工不足、资金紧张以及高温多雨天气影响施工,加之心态悲观,使得市场整体成交量同比、环比均大幅下降。西本新干线监测的农历4月(2015.5.18-2015.6.15)销量环比下降35.58%,同比下降25.57%。1-5月全国固定资产投资同比增长11.4%,较1-4月增幅回落0.6个百分点,增速创逾14年新低;房地产开发投资同比增长5.1%,增速较1-4月回落0.9个百分点,增速创近6年多新低。1-5月固定资产投资到位资金累计同比增速6.0%,较1-4月下滑0.5 个百分点,比同期投资增速低5.4个百分点;1-5月份房地产开发企业到位资金同比下降1.6%,降幅比1-4月份收窄0.9个百分点,比去年同期低5.2个百分点。投资资金来源增速持续回落,且低于同期投资增速,投资资金不足问题愈发凸显。投资增速的持续下行以及资金的紧张,加之本月全国出现大范围的高温和雨水天气,使得整体钢市需求异常疲弱,钢价持续承压。

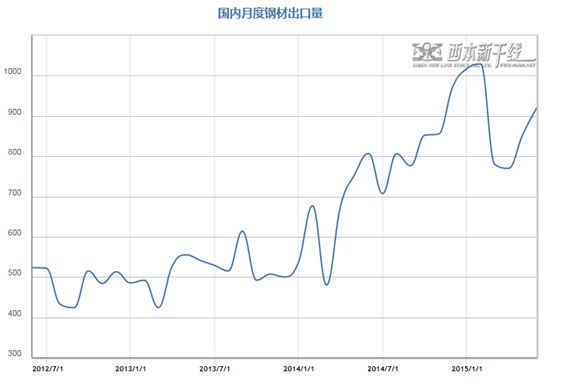

从供给层面来看,5月份国内粗钢和钢材日均产量分别为225.65万吨和317.68万吨,较上月环比分别下降1.77%和1.15%。5月份我国出口钢材920万吨,较上月增加66万吨,同比增长14%。粗钢和钢材日均产量双双回落,钢材出口继续回升,国内市场供应出现较明显下降。但5月以来社会库存及钢厂库存下降持续放缓,6月份社会库存较5月末只下降了约10万吨,6月上旬末的钢厂库存较5月下旬末则增加了48万吨,显示国内需求萎缩的幅度明显大于供应下降的幅度。而6月上旬重点钢铁企业粗钢日均产量再度出现回升,表明现阶段钢铁企业在减产方面依然较为犹豫,为保证市场份额及资金流仍在咬牙维持生产,市场供应压力并未减缓。

从成本层面来看,本月进口矿价维持强势,6月11日最高涨至65.75美元/吨的高点,中下旬尽管有所回落,但持续维持在60美元/吨上方,月末价格较上月末仅小跌0.75美元/吨;国产矿、焦煤、焦炭价格也只有10-20元/吨的小幅下跌,钢坯价格则大幅下跌140元/吨。总体看最近三个月钢价大幅下跌了16%,矿价却大幅上涨了27%,国内钢铁企业已出现大面积亏损,以最新原料成本计算部分钢企连边际贡献都已经没有。但值得注意的是在流通渠道蓄水池功能缺失的形势下,库存与资金压力已逐步转移到钢铁企业,钢铁企业无力将成本转嫁,出厂价格只能顺应市场调整,成本对钢价支撑力度依然有限。

最后,从政策层面来看,本月稳增长政策继续发力,尤其是宽财政政策密集出台,最近连续三周国务院常务会议分别是明确推进财政资金统筹使用措施、加大重点领域有效投资、取消实施多年的75%存贷比红线等。各大部委也在紧急行动,发改委加快基建项目批复,并发文允许企业借新债还旧;财政部宣布下达第二批1万亿元地方政府债券置换存量债务额度;央行重启逆回购并大幅下调回购利率;等等。但总体看当前的政策产生的实际效果依然有限,市场持续处在实际低迷与预期向好的背离当中。

综上,2015年6月份国内现货钢价屡创新低,那么接下来的7月,钢价走势如何?政策层面利好能否带来需求好转?钢厂减产情况怎样?带着诸多问题,一起来看6月沪上建筑钢材行情分析报告。

供给分析:5月粗钢钢材日产双双回落

●6月社会库存出现反复

●5月粗钢及钢材日均产量双双回落

●5月钢材出口量继续回升

●下月建筑钢材产能释放预期

二、供给分析篇

1、国内建筑钢材库存现状分析

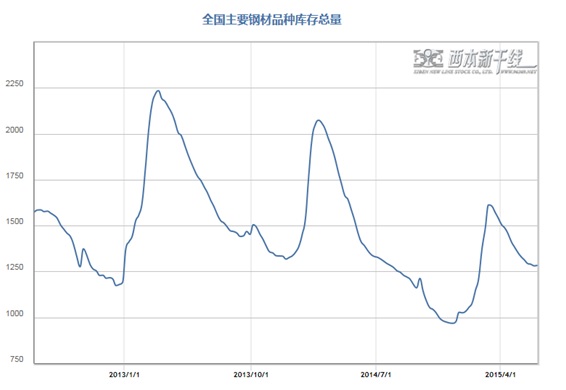

西本新干线监测库存数据显示,截至6月19日,国内主要钢材品种库存总量为1283.4万吨,较5月末减少9.9万吨,减幅0.77%,较去年同期仍下降4.47%。分品种来看,6月份与5月份比较,全国螺纹钢、线材、热轧板卷、中厚板库存量分别增加0.05%、下降3.77%、下降1.58%和增长0.95%。可见6月份全国钢材库存已基本停止下降,螺纹和中板库存环比还略有增长,而在2014年及2013年6月,全国钢材库存分别下降了80万吨和120万吨,显示相比往年同期,今年的需求表现更加疲弱。

从钢厂库存来看,据中钢协数据显示,6月上旬末重点企业钢材库存量为1630.91万吨,较上一旬末增加47.97万吨,增幅为3.03%;较5月上旬末增加43.66万吨,增幅2.75%;与去年6月上旬末相比,库存量同比增加177.97万吨,增长12.25%。总体看在下游行业需求疲弱以及中间商普遍减少备货的影响下,库存压力继续向钢厂转移,钢铁企业库存与资金压力加大,成本转嫁能力削弱。

与去年同期相比较,全国钢材市场库存降低60万吨,钢厂库存增加178万,市场库存和钢厂库存合计较去年同期增加128万吨,而上月为增加6万吨,显示社会库存下降趋缓以及钢厂库存迅速上升,导致国内供需形势恶化,加大了钢价下行压力。

2、 国内钢材供给现状分析

从钢厂生产情况来看,据国家统计局数据,1-5月我国粗钢和钢材产量分别为34017万吨和45997万吨,同比分别下降1.6%和增长2.2%;其中5月份我国粗钢和钢材产量分别为6995万吨和9848万吨,同比分别下降1.7%和增长2.1%。5月份粗钢和钢材日均产量分别为225.65万吨和317.68万吨,较上月环比分别下降1.77%和1.15%。

从线材、螺纹钢生产情况来看,2015年1-5月我国钢筋和线材产量分别为8233.9万吨和6140.6万吨,同比分别下降4%和1.8%。其中5月份我国钢筋和线材产量分别为1764.7万吨和1333.5万吨,同比分别下降2.6%和3.1%;钢筋和线材日均产量分别为56.93万吨和43.02万吨,环比4月分别下降1.03%和3.31%。

另据中钢协统计,2015年6月上旬会员钢铁企业粗钢日产量173.91万吨,旬环比增长2.32%。统一口径下,6月上旬会员钢铁企业粗钢日产量预估值180.32万吨,旬环比增长2.08%。

总体来看,5月份随着国内钢铁企业亏损面扩大,钢厂生产节奏有所放缓,粗钢和钢材日均产量环比双双小幅回落。6月上旬重点钢铁企业粗钢日均产量再度出现回升,表明现阶段钢铁企业在减产方面依然较为犹豫,为保证市场份额及资金流仍在咬牙维持生产,市场供应压力并未减缓。

3、国内钢材进出口现状分析

从钢材进出口数据来看,海关总署数据显示,2015年5月我国出口钢材920万吨,较上月增加66万吨,同比增长14.0%;1-5月我国累计出口钢材4352万吨,同比增长28.2%;5月钢材进口量105万吨,环比4月的120万吨下降12.50%,同比下降13.22%;1-5月钢材进口量为549万吨,与去年同期相比下降10.3%。

2015年5月,我国进口铁矿石7087万吨,较上月减少934万吨,同比下降8.41%;1-5月我国累计进口铁矿石37807万吨,同比下降1.1%。5月铁矿石进口均价56.14美元/吨,较4月下降4.85美元/吨,连续16个月出现下跌,创2004年11月以来月度进口均价新低。

结合产量数据测算,1-5月份我国粗钢和钢材资源供应量分别为29981万吨和42224万吨,同比分别下降5.2%和0.1%。其中5月份我国粗钢和钢材资源供应量分别为6129万吨和9033万吨,同比分别下降4.1%和增长0.8%。

4、下月建筑钢材供给预期

综合来看,最近三个月矿钢表现迥异,国内钢企目前已转入全行业亏损,部分钢企吨钢亏损甚至已超过300元/吨,后期钢厂减产范围扩大已势在必行。6月份国内钢厂减产检修进一步集中,柳钢、马钢、包钢、天钢等大型钢厂高炉密集安排检修,部分钢厂则保高炉、停产线。不过考虑到资金流及市场份额因素,许多钢厂在减产方面依然表现犹豫,当前钢厂减产力度依然弱于预期,预计到7月份钢厂减产范围才有望实质扩大。

需求分析:6月终端需求释放疲惫不堪

●农历4月沪建筑钢材需求大幅下降

●全国基建以及房产投资额度分析

●预计7月建筑钢材市场需求维持疲弱

三、 需求形势篇

1、沪上建筑钢材销量走势分析

6月份国内钢市需求表现疲惫不堪,工程新开工不足、资金紧张以及高温多雨天气影响施工,加之心态悲观,使得市场整体成交量同比、环比均大幅下降。西本新干线监测的农历4月(2015.5.18-2015.6.15)销量环比下降35.58%,同比下降25.57%。1-5月全国固定资产投资同比增长11.4%,较1-4月增幅回落0.6个百分点,增速创逾14年新低;房地产开发投资同比增长5.1%,增速较1-4月回落0.9个百分点,增速创近6年多新低。1-5月固定资产投资到位资金累计同比增速6.0%,较1-4月下滑0.5个百分点,比同期投资增速低5.4个百分点;1-5月份房地产开发企业到位资金同比下降1.6%,降幅比1-4月份收窄0.9个百分点,比去年同期低5.2个百分点。投资资金来源增速持续回落,且低于同期投资增速,投资资金不足问题愈发凸显。投资增速的持续下行以及资金的紧张,加之本月全国出现大范围的高温和雨水天气,使得整体钢市需求异常疲弱,钢价持续承压。

2、国内建设投资额度分析

从主要投资来看,1-5月固定资产投资同比增长11.4%,较1-4月份回落0.6个百分点,创2000 年5 月以来的新低。其中5月当月同比增速微幅回升至10.0%,但依然偏低。三大类投资中,制造业和房地产增速微幅回升,基建增速仍在下滑。而1-5月固定资产投资到位资金累计同比增速6.0%,较1-4月下滑0.5 个百分点,比同期投资增速低5.4个百分点。

首先,基建投资增速继续下滑。5月基建投资增速继续下滑,从4 月的16.1%下滑至15.1%,创13 年底以来新低。其中交运仓储增速回升,电力热力燃气和水利环保市政增速回落。基建投资增速下滑缘于资金来源受限:经济增速下滑拉低财政收入增速,并对财政支出形成制约,国有土地出让收入大跌拖累政府性基金收支下滑,而地方债务规范化治理则压缩地方政府融资空间。

其次,房地产投资增速小幅回升。5 月地产投资同比增速由4 月的0.5%小幅回升至2.7%,仍处低位。受益于房贷利率持续回落,地产销量增速由4 月的7.0%回升至15.0%,但新开工面积增速-12.8%,依然为负且降幅较大。当前地产库存依然偏高,开发商拿地意愿依然较弱,制约地产投资改善,未来地产投资依然堪忧。

最后,制造业投资增速小幅反弹。5月制造业投资增速10.2%,较4 月小幅反弹,但仍然偏低。制造业投资增速短期反弹或缘于去年同期基数较低。前期地产销量持续负增拖累内需改善,出口数据则显示外需依然不佳,而部分行业仍受困于产能过剩,企业融资利率也依然高企,制造业投资意愿依然不足。

3、下月建筑钢材需求预期

从当前形势来看,产能过剩和融资成本高企仍将约束制造业投资扩张,库存偏高和人口红利消失将制约地产投资改善,而基建投资则仍受制于资金来源,预计6月份固定资产投资增速仍将继续下行。同时,7月份正值全国高温酷暑的传统消费淡季,预计整体需求仍将维持低位。

成本分析:进口铁矿石价格维持坚挺

●6月原料价格震荡回落

●主要区域建筑钢材出厂价格分析

●7月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月国内原料市场价格总体震荡下跌,其中钢坯、废钢价格大幅下跌,进口矿价继续维持强势,始终处于60美元/吨上方运行,国产矿、煤焦价格稳中偏弱。根据西本新干线监测数据显示,截至6月26日,唐山地区普碳方坯价格为1830元/吨,月环比下跌140元/吨;江苏地区废钢价格为1490元/吨,月环比下跌120元/吨;山西地区焦炭价格为720元/吨,月环比下跌10元/吨;唐山地区66%品味干基铁矿石价格为565元/吨,月环比下跌25元/吨。与此同时,品位62%普氏铁矿石指数为60.75美元/吨,月环比下跌0.75美元/吨。

分品种来看,本月上旬钢坯价格较为坚挺,贸易商挺价意愿也较强,一直停留在1970元上,6月11日开始转入加速下跌通道,直到月末才逐步企稳,本月累计跌幅达140元/吨。近期部分钢厂在生产方面采取“保高炉、停轧线”的做法,以及部分调坯轧材企业停产,直接导致钢坯市场供给增多、需求减弱,加之下游带钢、型材价格持续走低,钢坯市场更显低迷,价格大幅下跌。而尽管钢坯价格屡创新低,但铁矿石、煤焦等原料价格未有明显变动,钢坯企业亏损严重,随着后期钢厂检修的增多,有望缓解市场销售压力。同时,在钢坯价格跌至1800元/吨一线的低位之后,部分商家认为风险已经不大,开始逐步增加补货。预计7月份钢坯价格将有望低位小幅反弹。

本月国内焦炭价格变化不大,个别地区小幅下跌10元/吨。今年上半年,受现货价格持续下跌影响,独立焦化企业开工率下滑,至6月下旬降至阶段性低点,其中100万—200万吨产能焦化企业平均产能利用率不足七成;200万吨以上产能焦化企业产能利用率约八成左右,均较年初出现较大幅度下滑。产量收缩对稳定市场起到一定作用,但难以成为支撑价格上涨的基础。在钢价持续下跌、钢厂亏损加剧的情况下,钢厂对焦炭采购放缓,仍有意下调焦炭采购价格。而6月17日,中澳自贸区协议正式签署,并于明年1月1日起生效。自生效之日起,澳洲出口中国炼焦煤关税将由3%降为零。澳大利亚出口炼焦煤占国内进口量的一半,关税调整对国内炼焦煤市场负面影响较大。政策层面的利空,叠加下游需求持续萎缩,将很大程度上打击了焦炭市场的信心。预示下月国内焦炭价格将小幅下跌。

本月废钢价格持续下跌,累计跌幅达120元/吨。由于钢材价格持续下跌,不少中频炉钢厂因成本和资金压力限产停产,而一些长流程钢厂也开始限制转炉用废钢量,市场总体需求相当低迷。各大钢厂废钢采购价格全面下调,部分钢厂停采,贸易商对如此低迷的市场也信心不足,操作上越发谨慎小心,进出货频率降低。预计下月国内废钢价格将仍小幅下跌。

从铁矿石市场来看,本月河北地区铁精粉价格小幅回落,幅度为10-20元/吨。据统计,5月份国内铁矿石产量为1.18亿吨,同比降9.89%;1-5月累计产量5.02亿吨,同比降低11.22%,连续9个月呈同比下降状态。本月邯邢局2次对铁精粉出厂价格进行调价,先跌后涨,总体上调21元/吨至586元/吨(不含税),对国产矿价格形成支撑。但6月下旬随着钢材、进口矿价格弱势运行,钢厂采购国产铁精粉积极性有所下降,采购价格也有小幅松动,矿山正常出货,市场成交转淡。预计下月河北铁精粉市场价格稳中有降。本月进口矿价格先涨后跌,6月11日最高站上65.75美元/吨的高点,中旬之后阴跌为主,截止6月25日,普氏62%铁矿石指数收报60.75美元/吨,较上月末下跌0.75美元/吨。受矿山减产及天气因素影响,近期铁矿石供应持续偏紧,港口铁矿石库存持续下跌。据海关数据,5月份我国进口铁矿石7087万吨,较上月大幅下降934万吨,同比减少652万吨。其中从澳洲进口4587万吨,较上月减少557万吨,从巴西进口1336万,较上月减少238万吨。另据西本新干线统计,6月26日,全国主要港口进口铁矿石库存量7880万吨,环比下降90万吨,降幅为1.13%,已连续10周保持下降,并自2013年10月以来的库存新低。不过随着亏损加剧,近期全国整体高炉开工率已经出现高位回落,后期继续下降可能性较大。而5月澳洲和巴西铁矿石发货量均较高,巴西铁矿石发货量为3265.4万吨,澳洲铁矿石发货量为7422.10万吨。巴西发货量基本达到历史高位,澳洲发往中国的数量创历史新高。进入6月,巴西发货量连续两周在433万吨之上,澳洲发往中国的货量连续3周维持在1160万吨之上。另外,国产矿山生产有所恢复,继4月国产矿山生产降幅达到15.88%后,5月国产矿山生产环比增加,同比降幅缩小至9.89%。预计7月份进口矿价将震荡回落。

6月份波罗的海干散货运价指数(BDI)大幅反弹,截止6月25日,BDI指数收于829点,较5月底大涨240点,涨幅多达41%。分析认为,该指数上涨的原因主要是受海岬型船需求强劲提振,铁矿石发货量增加是其背后的主要推动因素,但伴随着港口库存增加,未来矿价上涨料无法持续,难以支撑BDI继续走强。进入6月份以来,来自澳洲和巴西铁矿石发货量有明显的回升趋势。澳大利亚6月份前三周铁矿石发货量周均1508万吨,较全年平均周发货量(1409万吨)高约100万吨左右。巴西地区铁矿石发货量在6月前三周周均发货640万吨,高于全年平均发货量40万吨左右。全球铁矿石逾八成由海岬型船运输,占其总运量的三分之一,铁矿石价格是交易商关注的干散货运输需求指标之一,而海岬型船运价格走势是影响干散货运价的一个关键因素。而进入六月份以来BCI的涨幅高达61.71%,也正是说明了铁矿石运量的回升是造成此次海运费上涨的主要因素之一。

2、主要区域建筑钢材出厂价格分析

本月国内板材企业宝钢、鞍钢、武钢等钢厂对7月份热轧、冷轧等主流产品出厂价格全面下调80-150元/吨,反映出在消费淡季以及汽车、机械等下游行业低迷的形势下,板材企业对后市预期较为谨慎。建筑钢材厂家在价格大幅下跌的情况下,出厂价格也以全面下调为主。其中华东地区主导钢厂沙钢6月份对螺纹下调130元/吨,盘螺线材下调80元/吨;对上期补差累计螺纹120元/吨,盘螺线材30元/吨。河北钢铁6月份结算价格螺纹下调90元/吨,线材下调190元/吨,并对完成7月任务90%以上的代理户奖励100元/吨。总体看沙钢补差幅度尽管不到位,但最近几旬降价及补差幅度总体逐步加大,河北钢铁结算价格则基本保证了所有代理商均有盈利,一方面反映出钢厂对后市不乐观,另一方面也反映出钢厂在库存及资金压力较大的情况下,成本转嫁能力已经被削弱。此外,本月中旬广东、山西、重庆、福建等地钢厂纷纷联合限价,但最后均以失败告终,反映出这种违背市场运行规律的政策效果并不明显。后期钢价若要止跌,仍有待于钢厂减产范围扩大后带来市场供需关系的改善。

3、下月建筑钢材成本预期

综上所述,最近连续三月矿钢走势表现迥异,钢铁企业已转入全行业亏损,7月份钢厂减产已势在必行,而6月份海外矿山发货逐步增多,国产矿开工率也有所上升,后期矿价将面临一定的下行压力。煤焦方面受钢厂持续打压及澳洲出口中国炼焦煤关税下调利空影响,预计价格将持续弱势运行。而从钢厂情况来看,当前尽管钢厂亏损严重,但在流通环节蓄水池功能丧失的局面下,钢厂库存与资金压力依然在加大,后期钢厂价格仍将跟随市场价格波动而调整。总体来看,预计下月成本将以小幅下调为主。

宏观经济:实体经济依然疲弱

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

(一)本月主要宏观经济数据

(1)据海关统计,今年前5个月,我国进出口总值9.47万亿元人民币,比去年同期下降7.8%。其中,出口5.4万亿元,增长0.8%;进口4.07万亿元,下降17.2%;贸易顺差1.33万亿元,扩大2倍。5月份,我国进出口总值1.97万亿元,下降9.7%。其中,出口1.17万亿元,下降2.8%,降幅较4月份继续收窄3.4个百分点;进口8033.3亿元,下降18.1%;贸易顺差3668亿元,扩大65%。

(2)2015年5月份全国居民消费价格总水平同比上涨1.2%。1-5月平均,全国居民消费价格总水平比去年同期上涨1.3%。5月份全国工业生产者出厂价格环比下降0.1%,同比下降4.6%。1-5月平均,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.5%。

(3)5月份,全国铁路货物发送量完成28384万吨,环比增长2.73%。1至5月份,全国铁路货物发送量累计完成142608万吨。

(4)中汽协统计,5月,汽车生产196.42万辆,环比下降5.56%,同比下降0.58%;销售190.38万辆,环比下降4.55%,同比下降0.40%。1-5月,汽车产销1024.44万辆和1004.62万辆,同比增长3.18%和2.11%。比1-4月回落0.94%和0.66%,比上年同期回落6.19%和6.86%。

(5)5月份,全国一般公共预算收入14355亿元,比上年同月增长5%;扣除11项政府性基金转列一般公共预算影响,同口径增长3.4%。当月,全国一般公共预算支出13124亿元,比上年同月增长2.6%;扣除部分政府性基金转列一般公共预算影响,同口径增长1.6%。

(6)2015年5月份,规模以上工业增加值同比实际增长6.1%,比4月份加快0.2个百分点。1-5月份,规模以上工业增加值同比增长6.2%。5月份,社会消费品零售总额24195亿元,同比名义增长10.1%。1-5月份,社会消费品零售总额117297亿元,同比增长10.4%。

(7)2015年1-5月份,全国固定资产投资171245亿元,同比名义增长11.4%,增速比1-4月份回落0.6个百分点。1-5月份,固定资产投资到位资金196927亿元,同比增长6%,增速比1-4月份回落0.5个百分点。1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。1-5月份,房地产开发企业到位资金45966亿元,同比下降1.6%,降幅比1-4月份收窄0.9个百分点。

(8)5月末,广义货币(M2)余额130.74万亿元,同比增长10.8%,增速比上月末高0.7个百分点,比去年同期低2.6个百分点;狭义货币(M1)余额34.31万亿元,同比增长4.7%,增速比上月末高1.0个百分点,比去年同期低1.0个百分点。当月人民币贷款增加9008亿元,比去年同期少增43亿元。2015年5月份社会融资规模增量为1.22万亿元,比上月多1639亿元,比去年同期少1387亿元。

(9)5月份70个大中城市新建商品住宅和二手住宅价格环比上涨的城市分别有20个和37个,分别比上月增加了2个和9个;下降的城市分别有43个和28个,分别比上月减少了5个和6个。5月份房价环比上涨主要是一线城市涨幅较大所致,城市间分化加剧。二线城市房价整体较为稳定;大部分三线城市房价仍然下降。

(10)5月份,全社会用电量4567亿千瓦时,同比增长1.6%。在4月份全社会用电量增速转正之后,5月份用电量增速比上月微升0.3个百分点。1-5月,全国全社会用电量累计21889亿千瓦时,同比增长1.1%。

(11)中国6月汇丰制造业PMI预览值为49.6,预期值为49.2,5月终值为49.2,创三个月新高,但仍处于荣枯线之下。其中,新订单指数初值升至50.3,四个月来首度扩张。

(12)1-5月,全国铁路完成货运量14.3亿吨,同比下降9.8%,完成货物周转量10151亿吨公里,同比下降10.9%;其中国家铁路完成货物发送量11.6亿吨,同比下降9.4%。

(二)下月宏观经济走势预期

一、 5月数据略有改善,投资增速持续下行。

5月份各项数据显示经济整体低迷,尤其是固定资产投资和房地产投资增幅继续回落,对经济下行形成较大拖累,但总体看5月份各项经济活动较4月份略有改善,主要表现在工业生产连续小幅反弹、消费市场稳中有升、商品房销售明显回暖等。5月工业增加值由上月的5.9%回升至6.1%,回升力度小。铁路投资增速由上月的18.12%回升至43.68%。房地产开发投资增速由上月的0.51%回升至2.44%,新开工面积增速由上月的-14.93%回升至-12.76%,销售面积增速由上月的7.01%回升至14.95%,国房景气指数环比回落0.13点,至92.43。

从对国内钢市需求影响最为直接的投资数据来看,1-5月全国固定资产投资同比增长11.4%,较1-4月增幅回落0.6个百分点,增速创逾14年新低;房地产开发投资同比增长5.1%,增速较1-4月回落0.9个百分点,增速创近6年多新低。5月份当月全国固定资产投资同比增长9.9%,增速比上月回升0.3个百分点;其中制造业投资增长10.4%,比上月回升1.4个百分点;房地产开发投资增长2.4%,比上月回升0.9个百分点;但基建投资当月同比增长从16.1%小幅下降至15.1%。前5月全国房地产市场成交、库存、新开工等主要指标趋于好转,尤其全国商品房销售额15个月来首现正增长,显示楼市已走出疲软区间。5月份数据显示推动经济企稳的积极因素正在不断累积,但若言经济增长已经复苏则为时尚早,实体经济复苏仍需要宽松进一步加码。

二、国务院下加急令稳增长,发改委加快项目批复。

在经济低迷的局面下,近期国务院发出稳增长加急令,连续三周国务院常务会议都在加快部署稳增长政策。6月10日会议明确推进财政资金统筹使用措施;6月17日的会议明确要加大重点领域有效投资;6月24日的会议取消实施多年的75%存贷比红线。财政部10日宣布,第二批1万亿元地方政府债券置换存量债务额度已下达,这是继今年3月财政部下达第一批置换债券额度后,中央财政再次出手缓解地方偿债压力。5月份国家发改委分三批批复了11个基建项目,总投资规模达4670.31亿元,同时还批复了来自29个省市的1043个政府和社会资本合作(PPP)项目,总投资规模达1.97万亿元。6月份以来,国家发改委继续批复总计2569.76亿元的基建项目工程包。6月19日,国务院印发《推进财政资金统筹使用方案》,强调推进财政资金统筹使用,避免资金使用“碎片化”,盘活各领域“沉睡”的财政资金,增加资金有效供给。这是进入二季度以来,国务院第三次明确敦促统筹盘活财政存量资金。6月18日-19日,国资委在京召开推进中央企业参与“一带一路”建设暨国际产能和装备制造合作工作会议,研究部署推进中央企业参与“一带一路”建设、加强国际产能和装备制造合作以及稳增长等工作。可见在经济尚未实质企稳之前,政府各项宽松政策依然将继续加码,将有助于经济企稳以及提振信心。

三、央行重启逆回购,存贷比监管指标取消。

6月25日,央行公开市场进行350亿元7天期逆回购操作,此前已经连续十九次暂停。此次中标利率为2.70%,前次为3.35%,调降幅度为65个基点,远远大于此前每10个基点的调降。受新股发行、半年末因素影响,本月资金面略微收紧,资金利率小幅上涨。据西本新干线监测,6月25日沪大额银行承兑汇票贴现率为3.8‰,较5月29日回升5.56%。5月社融和信贷数据出现改善,总量有明显增长,贷款从7079亿增至9008亿,社融从1.05万亿增至1.22万亿,在融资放量的情况下,M2增速也从10.1%回升至10.8%,脱离年内低点。不过新增人民币贷款虽然超预期,但其中票据融资新增2233亿,除此之外,无论是短期信贷还是中长期信贷较4月均下降,因银行风险回落与实体加杠杆意愿不强并存,银行用表内票据冲抵信贷额度。显示目前实际利率依然高企,限制了实体经济融资能力,央行有必要持续降息、降准,在调降基准利率的同时,释放长期限资金以压低长端利率。

6月24日,国务院总理李克强主持召开国务院常务会议,会上通过了《中华人民共和国商业银行法修正案(草案)》,并决定将草案提请全国人大常委会审议。本次修正草案中的重要内容是删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。分析认为,存贷比监管指标取消后,将推动现有的银行体系释放出更多的信贷资金,支持实体经济发展,极端情况下(按照80%存贷比测算),16家上市银行将新增人民币贷款约6.6万亿。

国际市场:6月份国际钢价涨跌不一

●国际主要钢材市场分区域分析

●国际线螺市场后期将盘整运行

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,6月份国际钢市涨跌不一,弱势整理。具体数据如下:

螺纹钢价格涨跌互现:欧美市场方面:6月与5月同期相比较,美国钢厂价格持平,进口价格下跌11美元/吨。同期,欧盟钢厂价格上涨13美元/吨,进口价格上涨9美元/吨,德国市场价格下跌9美元/吨。

亚洲市场方面:中国市场价格——西本新干线钢材指数从5月28日的356美元/吨下跌至6月25日的327美元/吨,单月价格下跌29美元/吨;韩国市场报价上涨24美元/吨;日本市场价格下跌8美元/吨,出口价格持平。另外,中东进口价格下跌20美元/吨,土耳其出口价格下跌20美元/吨,独联体国家出口报价持平。

方坯价格震荡下跌:6月份与5月同期相比较,土耳其出口报盘(FOB价)持平,独联体出口黑海报盘(FOB价)下跌15美元/吨;与此同时,中东市场进口价格下跌5美元/吨,东南亚进口(CFR)价格下跌20美元/吨。

另据国际钢协统计,2015年5月份全球65个主要产钢国和地区粗钢产量为1.39亿吨,同比下降2.1%。5月份欧盟28国粗钢产量为1509万吨,同比增长0.7%;独联体粗钢产量为899万吨,同比下降7.6%;北美粗钢产量为955万吨,同比下降6.7%;南美粗钢产量为383万吨,同比增长0.6%;亚洲粗钢产量为9455万吨,同比下降1.8%。中东产量251万吨,同比增长0.6%;非洲产量为114万吨,同比下降2.2%。5月份全球粗钢日均产量为449.4万吨,环比下降0.1%。5月份全球钢厂的产能利用率为72.1%,较4月份下降0.4个百分点,较去年5月份下降3.4个百分点。

总结来看,6月份全球钢铁市场盘整运行,美国钢材价格持稳,市场供给和需求目前处于相对平稳状态;欧洲钢价疲弱,进口资源持续流入使本土资源竞争力下滑;亚洲市场继续下滑,买主观望气氛浓,市场成交清淡。预计下月国际钢价仍将盘整运行。

七、综合观点篇

全面总结一下2015年7月份分析报告内容,西本新干线分析认为,7月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。6月份国内钢市需求表现疲惫不堪,工程新开工不足、资金普遍紧张以及高温多雨天气影响施工,加之心态悲观,使得市场整体成交量同比、环比均大幅下降。西本新干线监测的农历4月(2015.5.18-2015.6.15)销量环比下降35.58%,同比下降25.57%。从当前形势来看,产能过剩和融资成本高企仍将约束制造业投资扩张,库存偏高和人口红利消失将制约地产投资改善,而基建投资则仍受制于资金来源,预计后期固定资产投资增速仍将继续下行。而7月份正值全国高温酷暑的传统消费淡季,预计整体需求仍将维持低位。

其二、供给层面。5月份国内粗钢和钢材日均产量环比小幅下降,但6月上旬重点企业粗钢日均产量环比再度回升,表明现阶段钢铁企业在减产方面依然较为犹豫,为保证市场份额及资金流仍在咬牙维持生产,市场供应压力并未减缓。不过当前国内钢企目前已转入全行业亏损,部分钢企吨钢亏损甚至已超过300元/吨,自6月中下旬以来宣布减产检修的钢厂已越来越多,柳钢、马钢、包钢、天钢、安钢等大型钢厂高炉密集安排检修,7月份随着年中还贷压力的缓解,预计钢厂减产范围将会明显扩大,市场供应压力也有望小幅减缓。

其三、成本因素。最近连续三月矿钢走势表现迥异,钢铁企业已转入全行业亏损,7月份钢厂减产已势在必行,而6月份海外矿山发货逐步增多,国产矿开工率也有所上升,后期矿价将面临一定的下行压力。煤焦方面受钢厂持续打压及澳洲出口中国炼焦煤关税下调利空影响,预计价格将持续弱势运行。而从钢厂情况来看,当前尽管钢厂亏损严重,但在流通环节蓄水池功能丧失的局面下,钢厂库存与资金压力依然在加大,后期钢厂价格仍将跟随市场价格波动而调整。总体来看,预计下月成本将以小幅下调为主。

其四、政策层面。在经济低迷的局面下,近期国务院发出稳增长加急令,连续三周国务院常务会议都在加快部署稳增长政策。包括明确推进财政资金统筹使用措施、加大重点领域有效投资、取消实施多年的75%存贷比红线等。各大部委也在紧急行动,发改委加快基建项目批复,并发文允许企业借新债还旧;财政部宣布下达第二批1万亿元地方政府债券置换存量债务额度;央行重启逆回购并大幅下调回购利率;等等。在经济尚未实质企稳之前,政府各项宽松政策依然将继续加码,将有助于经济企稳以及提振信心。

综上,笔者个人最后对2015年7月份沪上螺纹钢价格走势作以下推测:最近三个月国内钢市持续出现矿强钢弱的局面,钢厂亏损面迅速扩大,后期钢厂减产范围扩大已势在必行。而当前稳投资已成为稳增长的落脚点,一系列宽财政的政策密集出台,政策效应将会逐步显现。此外,随着钢价跌至历史低位,部分商家认为风险已经不大,开始有计划加大补库力度,将抑制钢价下跌空间。预计7月份国内钢价将呈跌后反弹,总体震荡上行走势。基于此,预计7月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2100-2300元/吨区间震荡运行。[文]西本新干线特邀评论员2015-6-26

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行