西本要闻

6月12日西本新干线钢材价格指数走势预警报告

2015年06月12日12:30 来源:西本资讯

本期观点:减产增多 低位盘整

时间:2015-6-15—2015-6-19

预警色标:蓝色

●市场回顾:终端需求疲弱不堪,现货钢价延续跌势;

●成本分析:矿价上涨钢坯阴跌,钢厂限产保价增多;

●供需分析:粗钢钢材日产下降,螺纹库存由降转升;

●宏观分析:投资数据延续下行,宽松政策继续加码;

●综合观点:数据显示,前5月固定资产及房地产投资增速持续下行,新开工项目以及到位资金不足,国内钢市需求疲软、资金紧张的局面依然难以改变。不过随着亏损加剧,近期国内钢厂减产及限价范围明显扩大,而宏观层面政策宽松依然在不断加码,将在一定程度上改善市场预期,短期国内钢价跌势或将有所放缓。基于此,对下周市场维持偏中性评价——蓝色预警。具体来说,西本指数下周将在2250-2310元/吨区间震荡运行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格继续下跌。截至6月12日,西本指数报在2280元/吨,较上周五下跌30元/吨;同期,沪上优质品三级螺纹钢代表规格报在2130元/吨,较上周五下跌30元/吨;而沪上优质盘螺代表规格报价2320元/吨,较上周五下跌20元/吨。

市场反馈,当前市场已进入消费淡季,工地开工不足以及年中临近面临还贷压力,本周申城建材出货十分低迷,市场报价跌跌不休,屡创新低,部分小厂资源报价跌至1950元/吨一线。虽矿价持续上涨、钢厂减产增多等因素对钢价尚有一定支撑,无奈成交持续低迷,市场弱势格局难以扭转,商家对后市仍多显悲观。不过本期沙钢、中天等主导钢厂补差均不到位,商家普遍面临亏损,在价格下调也难以刺激需求的情况下,商家继续降价意愿减弱。短期钢价继续下行空间有限。

那么,下周钢价走势将如何变化?钢厂生产情况如何?矿价将如何演绎?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价继续以阴跌为主,个别市场受钢厂限价影响小幅上涨。

北京市场:本周北京建筑钢价弱势下跌,现河北钢铁HPB300高线6.5-10mm价格为2300-2340元/吨,累计下跌20元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹2250元/吨,Ф14mm小螺纹2230元/吨,Ф18-25mm大螺纹2150元/吨,下跌30元/吨;HRB400盘螺2230元/吨,累计下跌30元/吨。

市场反馈,本周开市以来,北京建材市场持续阴跌,下游需求清淡,高价出货不畅,且二三线低价资源充斥市场,商户心态悲观,操作多以降库存主,下调报价走量,市场部分低价大螺纹报2140元/吨,成交情况未有明显改善。目前来看,钢价已处于低位,随着淡季来临,供需矛盾进一步加剧,价格继续承压,商户对后市多看空。在没有利好支撑的作用下,预计下周本地建材价格仍将小幅走低。

杭州市场:本周杭州建筑钢材行情弱势走跌,高线、螺纹和盘螺价格下跌30-40元/吨。现沙钢、永钢螺纹市场报价2200-2270元/吨;沙钢、中天抗震螺纹市场报价2230-2300元/吨;中天、申特、新兴、萍钢、西城、冷钢等螺纹报价2140-2180元/吨;鸿泰、贵航、富鑫、凌钢、黄海等螺纹报价在2010-2080元/吨,高线方面:九江、中天高线报2260-2320元/吨;盘螺方面:中天,新兴、萍钢盘螺报2280-2330元/吨。

市场反馈,本周杭州地区阴雨连绵,终端需求低迷,市场成交乏力,行情接连弱势松动。 本周四沙钢出台中旬价格政策,其中对螺纹钢下调60元/吨,线材和盘螺纹下调30元/吨,并对完成上期计划量的螺纹补差40元/吨,高线和盘螺补差20元/吨。另悉,永钢代理商接到通知,6月下半月螺纹钢计划量打5折,线材和盘螺打2.5折,上半月维持原折扣不变。总体来看,沙钢连续多期补差均不到位,商家面临持续亏损。在亏损加剧的情况下,钢厂检修及限产逐步增多,预计下周杭州建筑钢材价格跌幅将会收窄。

广州市场:本周广州市场受主导钢厂限价影响,主流价格略有10-20元/吨的小幅上涨。现韶钢Ф16-25mmHRB400螺纹主流报价2430-2450元/吨,广钢、裕丰Ф16-25mmHRB400螺纹主流报价在2350-2380元/吨,其余广东大兴、开盛、粤韶等钢厂Ф16-25mmHRB400螺纹主流报价在2290-2310元/吨;线材方面,现高线主流粤钢、湘钢等报价在2350-2370元/吨;盘螺方面,现湘钢、萍钢Ф8-10mmHRB400盘螺报2430-2450元/吨。

市场反馈,上周末,韶钢、粤钢、阳春新钢铁三家钢厂联合发布通知进行限价,受此影响,本周开盘,广州市场报价都小幅上涨10-30元/吨左右。本周前几个交易日,市场成交较上周有所回暖,工地采购增多,二三级经销商分售意愿增强。但下半周受外围主流市场价格持续下跌,以及原材料价格下跌影响,市场心态回归理性,成交随之转差,商家报价多持稳观望,个别商家暗降出货。综合来看,市场思涨心切,苦于无利好消息刺激,加上需求持续萎靡,商家略显无奈,预计下周广州市场主流价格以稳中有跌为主。

二、成本分析

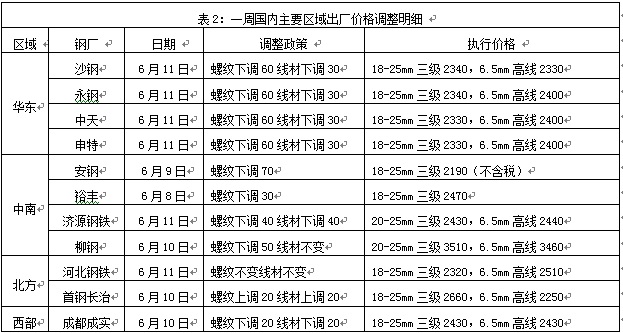

1、本周钢厂调价

本周国内钢价继续下跌,除山西地区钢厂集体拉涨20元/吨外,其他区域钢厂价格多数以下调为主。其中华东地区沙钢、中天等钢厂对6月中旬螺纹下调60元/吨,线材、盘螺下调30元/吨,对上期沙钢螺纹补差40元/吨,线材、盘螺补差20元/吨,中天螺纹补差70元/吨,线材、盘螺补差30元/吨。总体看华东地区钢厂降价幅度基本符合预期,但补差幅度已连续几期均不到位,多数代理商均面临连续亏损,反映出在亏损幅度加大的情况下钢厂挺价意愿逐步增强。而本周国内钢厂限价范围明显扩大,广东、山西、重庆、福建等地钢厂纷纷联合提价或控制商家出货价格,对短期区域市场价格止跌形成一定支撑。但总体看在钢厂减产力度不大的情况下,钢厂单方面的限价对市场走势难以形成实质影响。

从钢厂生产情况来看,据国家统计局数据, 1-5月我国粗钢和钢材产量分别为34017万吨和45997万吨,同比分别下降1.6%和增长2.2%;其中5月份我国粗钢和钢材产量分别为6995万吨和9848万吨,同比分别下降1.7%和增长2.1%。5月份粗钢和钢材日均产量分别为225.65万吨和317.68万吨,较上月环比分别下降1.77%和1.15%。另据海关统计,2015年5月份我国出口钢材920万吨,较上月增加66万吨,同比增长14%;1-5月我国累计出口钢材4352万吨,同比增长28.2%。结合产量和进出口数据测算,1-5月份我国粗钢和钢材资源供应量分别为29981万吨和42224万吨,同比分别下降5.2%和0.1%。其中5月份我国粗钢和钢材资源供应量分别为6129万吨和9033万吨,同比分别下降4.1%和增长0.8%。另据中钢协统计,5月下旬重点钢企粗钢日产176.64万吨,旬环比下降2.21%;预估全国粗钢日均产量222.82万吨,旬环比下降2.49%;5月下旬末重点企业钢材库存1582.94万吨,旬环比下降4.45%。可见,5月份全国粗钢和钢材日均产量环比均出现下降,而钢材出口量环比继续上升,反映出国内供应减少的同时,也显示出国内需求相当疲弱。

2、原材料

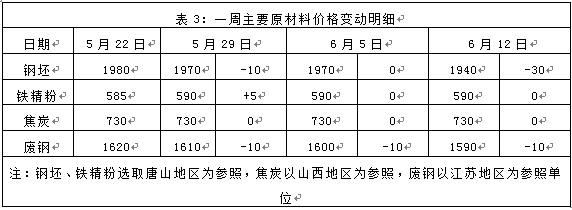

本周国内原材料涨跌不一,进口矿强势上涨,钢坯、废钢弱势下跌,国产矿、焦炭价格基本平稳。

钢坯市场:本周唐山钢坯在12天持续停留在1970元/吨的低点之后,在周三下午打破僵局,周四跌势出现加速,累计跌幅达到30元/吨。本周三唐山燕钢普方坯中标价2037元/吨含税出厂,较上期低6元/吨,比当日本地出厂价高67元/吨,但对钢坯价格支撑有限。近期成品材持续下跌,部分小厂螺纹钢价格已低于钢坯,部分钢厂开始增加钢坯生产而减少成品生产,钢坯市场下行压力逐步加大。预计下周唐山钢坯价格仍将小幅下跌。焦炭市场:本周华北地区焦炭价格保持平稳。受钢材价格弱势的影响,焦化厂新订单较少,焦企尽管连续提议涨价,但钢厂暂不接受,仅个别钢厂采购价格上调5-10元/吨。当前钢厂亏损明显,钢厂对焦炭价格仍多有打压,预计短期华北焦炭市场仍将以稳为主。废钢市场:本周华东地区废钢价格震荡下跌,幅度为10-30元/吨。近期成品钢材、钢坯价格依旧延续弱势下行走势,对废钢价格压制作用明显,商家对后市预期不佳,价格连续阴跌。目前多数商家采取离市观望态度,市场可流动资源量明显下降,钢厂到货依旧低迷。预计短期国内废钢价格将仍小幅下跌。

铁矿石市场:本周河北地区铁精粉价格稳中小涨。近期进口矿价持续拉涨,钢厂入炉配比逐步提高了国产矿的配比,国产矿需求量有所好转,部分钢厂小幅上调采购价格。在国家下调税费及矿山减员增效等措施影响下,国产矿山在成本方面有所压减,目前的矿价部分矿山已略有盈利,但前期停产的矿山复产动力依然不足,整体国产矿供应处于低位。预计短期河北铁精粉市场价格仍将小幅上涨。进口矿价继续上涨,再创本轮价格反弹以来的新高,截至6月11日,62%品位普氏铁矿石指数报65.75美元/吨,较上周五上涨1美元/吨。5月我国进口铁矿石7087万吨,较上月减少934万吨,同比下降8.41%;1-5月我国累计进口铁矿石37807万吨,同比下降1.1%。今年4、5月连续两个月我国铁矿石进口量均同比下降,1-5月份铁矿石进口累计数更是历史上罕见出现同比下降,是近两月进口矿价格持续走强的主要原因。目前国内港口主流现货资源持续紧缺,港口铁矿石库存已连续八周出现下降,从前期的1亿吨一线降至8000万吨一线。而FMG对7月折扣进行调整,超特粉调整至7%,混合调整至4%,均较6月份下调2%,显示矿山挺价意愿也在增强。预计下周进口铁矿石价格将维持坚挺。

海运市场,6月11日波罗的海干散货运价指数(BDI)报629点,较前一交易日上涨11点或1.78%,扣除6月1日和8日两天平稳的因素,已连续十个交易日出现上涨,主要受较小型船舶需求增加提振。BDI指数的连续上扬,或反映出随着矿价持续上涨,全球四大矿山发货量已逐步增多。预计BDI指数短期将继续小幅回升。

三、供给和需求分析

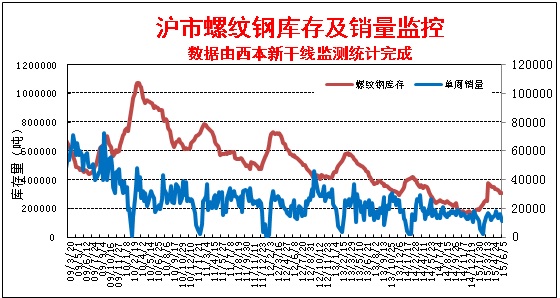

西本新干线交易平台数据显示,本周申城上半周受高考及雨水天气影响,建筑工地施工放缓,终端需求更加疲软,下半周随着高考影响消除及天气晴好,终端需求有所释放,但总体依然维持低位。而在钢价持续下跌局面下,当前市场中间需求已不见踪影,市场成交持续冷清。

而从库存情况来看,本周沪市建筑钢材库存近13周来首次出现上升,主要原因还是需求持续低迷,钢厂到货量并不多。而从全国钢材库存来看,本周全国库存连续第13周出现下降,累计降幅达到20. 64%,目前的市场库存水平较去年同期下降7.33%。但本周全国库存降幅为最近13周最小,且螺纹钢库存量在连降12周后首次出现回升,反映出下游需求相当低迷,库存进一步下降困难,钢价走势承压。

四、宏观分析

(1)据海关统计,今年前5个月,我国进出口总值9.47万亿元人民币,比去年同期下降7.8%。其中,出口5.4万亿元,增长0.8%;进口4.07万亿元,下降17.2%;贸易顺差1.33万亿元,扩大2倍。5月份,我国进出口总值1.97万亿元,下降9.7%。其中,出口1.17万亿元,下降2.8%,降幅较4月份继续收窄3.4个百分点;进口8033.3亿元,下降18.1%;贸易顺差3668亿元,扩大65%。

(2)2015年5月份全国居民消费价格总水平同比上涨1.2%。1-5月平均,全国居民消费价格总水平比去年同期上涨1.3%。5月份全国工业生产者出厂价格环比下降0.1%,同比下降4.6%。1-5月平均,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.5%。

(3)5月份,全国铁路货物发送量完成28384万吨,环比增长2.73%。1至5月份,全国铁路货物发送量累计完成142608万吨。

(4)中汽协统计,5月,汽车生产196.42万辆,环比下降5.56%,同比下降0.58%;销售190.38万辆,环比下降4.55%,同比下降0.40%。1-5月,汽车产销1024.44万辆和1004.62万辆,同比增长3.18%和2.11%。比1-4月回落0.94%和0.66%,比上年同期回落6.19%和6.86%。

(5)5月份,全国一般公共预算收入14355亿元,比上年同月增长5%;扣除11项政府性基金转列一般公共预算影响,同口径增长3.4%。当月,全国一般公共预算支出13124亿元,比上年同月增长2.6%;扣除部分政府性基金转列一般公共预算影响,同口径增长1.6%。

(6)2015年5月份,规模以上工业增加值同比实际增长6.1%,比4月份加快0.2个百分点。1-5月份,规模以上工业增加值同比增长6.2%。5月份,社会消费品零售总额24195亿元,同比名义增长10.1%。1-5月份,社会消费品零售总额117297亿元,同比增长10.4%。

(7)2015年1-5月份,全国固定资产投资171245亿元,同比名义增长11.4%,增速比1-4月份回落0.6个百分点。1-5月份,固定资产投资到位资金196927亿元,同比增长6%,增速比1-4月份回落0.5个百分点。1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。1-5月份,房地产开发企业到位资金45966亿元,同比下降1.6%,降幅比1-4月份收窄0.9个百分点。

(8)5月末,广义货币(M2)余额130.74万亿元,同比增长10.8%,增速比上月末高0.7个百分点,比去年同期低2.6个百分点;狭义货币(M1)余额34.31万亿元,同比增长4.7%,增速比上月末高1.0个百分点,比去年同期低1.0个百分点。当月人民币贷款增加9008亿元,比去年同期少增43亿元。2015年5月份社会融资规模增量为1.22万亿元,比上月多1639亿元,比去年同期少1387亿元。

本周密集公布的数据显示经济整体低迷,尤其是固定资产投资和房地产投资增幅继续回落,对经济下行形成较大拖累,但总体看5月份各项经济活动较4月份略有改善,主要表现在工业生产连续小幅反弹、消费市场稳中有升、商品房销售明显回暖等。从对国内钢市需求影响最为直接的投资数据来看,1-5月全国固定资产投资同比增长11.4%,较1-4月增幅回落0.6个百分点,增速创逾14年新低;房地产开发投资同比增长5.1%,增速较1-4月回落0.9个百分点,增速创近6年多新低。5月份当月全国固定资产投资同比增长9.9%,增速比上月回升0.3个百分点;其中制造业投资增长10.4%,比上月回升1.4个百分点;房地产开发投资增长2.4%,比上月回升0.9个百分点;但基建投资当月同比增长从16.1%小幅下降至15.1%。前5月全国房地产市场成交、库存、新开工等主要指标趋于好转,尤其全国商品房销售额15个月来首现正增长,显示楼市已走出疲软区间。5月份数据显示推动经济企稳的积极因素正在不断累积,但若言经济增长已经复苏则为时尚早,实体经济复苏仍需要宽松进一步加码。

本周各项稳增长政策再度密集出台,6月10日召开的国务院常务会议明确推进财政资金统筹使用措施、决定将消费金融公司试点扩至全国、部署促进跨境电子商务健康快速发展,传递出稳增长的明确信号。财政部10日宣布,第二批1万亿元地方政府债券置换存量债务额度已下达,这是继今年3月财政部下达第一批置换债券额度后,中央财政再次出手缓解地方偿债压力。6月10日国家发改委发布7项铁路、机场等基础设施项目批复,总投资额超过1200亿元。同时,近日国家发改委会同住建部下达了中央预算内投资766亿元,支持地方加快国有工矿棚户区改造和保障性安居工程配套基础设施建设。此外,6月8日,国务院派出6路督查组,赴地方督查落实稳增长。可见在经济尚未实质企稳之前,政府各项宽松政策依然将继续加码,将有助于经济企稳以及提振信心。

资金方面,本周央行公开市场仍未进行操作,自4月20日以来已连续第十六次暂停,也为连续第七周资金零投放、零回笼。随着新一批新股发行及半年末考核临近,本周市场资金利率有所反弹,但总体仍维持低位。据西本新干线监测,6月11日沪大额银行承兑汇票贴现率为3.75‰,较6月4日回升5.04%。5月社融和信贷数据出现改善,总量有明显增长,贷款从7079亿增至9008亿,社融从1.05万亿增至1.22万亿,在融资放量的情况下,M2增速也从10.1%回升至10.8%,脱离年内低点。不过新增人民币贷款虽然超预期,但其中票据融资新增2233亿,除此之外,无论是短期信贷还是中长期信贷较4月均下降,因银行风险回落与实体加杠杆意愿不强并存,银行用表内票据冲抵信贷额度。显示目前实际利率依然高企,限制了实体经济融资能力,央行有必要持续降息、降准,在调降基准利率的同时,释放长期限资金以压低长端利率,预计最快6月就有可能再次见到降准出现。

五、综合观点

本周沪上钢价继续下跌,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。1-5月份固定资产投资、房地产开发投资增速均继续下行至多年新低,对国内钢市需求形成明显施累。5月份当月投资数据尽管略有改善,但在新开工项目不足、投资到位资金增速放缓的局面下,后期投资增速依然面临下行压力。而当前华东地区已进入高温多雨的消费淡季,且临近年中的还款时间,无论是商家和用户均面临回资金压力,短期需求仍难以实质改善。

其二、供给因素。5月份我国粗钢和钢材日均产量环比双双下降,分别为225.65万吨和317.68万吨,较上月分别下降1.77%和1.15%。显示受制于成本及订单压力,国内钢厂开工率已有所放缓。进入6月份,国内钢厂检修更加集中,柳钢、马钢、包钢、天钢等钢厂均安排高炉检修,沙钢、鞍钢、太钢、河北钢铁等也均有轧线安排检修,调坯轧材企业停产限产比例进一步上升,预计6月份全国粗钢日均产量将进一步下降。此外,5月份我国钢材出口量再度回升至900万吨以上的水平,显示当前钢厂出口形势依然维持不错。后期市场资源供应压力将有所减缓。

其三、成本因素。近期进口矿价持续大幅上涨,普氏62%铁矿石指数达到65.75美元/吨,较4月初的低点累计涨幅已达到38.4%;而同期钢材价格阴跌不止,西本钢材指数累计跌幅达11.6%。矿强钢弱的局面使得国内钢厂已转入大范围亏损,以最新原料成本测算多数钢企亏损幅度已达到100-200元/吨。在亏损加大的局面下,近期钢厂对代理商限价明显增多,广东、重庆、山西等地多家钢厂均联合限价,河北钢铁、福建三钢、柳钢等钢厂连续出台限价政策。显示出当前的成本已接近钢厂可承受的底线,成本对钢价的支撑逐步趋强。

其四、宏观因素。5月份各项经济数据总体环比4月略有改善,但经济企稳的基础仍不牢固,实体经济复苏仍需要宽松进一步加码。而本周各项稳增长政策继续加码,包括国务院常务会议明确推进财政资金统筹使用措施、财政部下达第二批1万亿元地方政府债券置换存量债务额度、发改委批复总投资额超过1200亿元的基础设施项目等。在经济尚未实质企稳之前,政府各项宽松政策依然将继续加码,将有助于经济企稳以及提振信心。

综合概括而言,笔者认为,数据显示,数据显示,前5月固定资产及房地产投资增速持续下行,新开工项目以及到位资金不足,国内钢市需求疲软、资金紧张的局面依然难以改变。不过随着亏损加剧,近期国内钢厂减产及限价范围明显扩大,而宏观层面政策宽松依然在不断加码,将在一定程度上改善市场预期,短期国内钢价跌势或将有所放缓。基于此,对下周市场维持偏中性评价——蓝色预警。具体来说,西本指数下周将在2250-2310元/吨区间震荡运行。[文] 西本新干线特邀撰稿人 2015/6/12

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元