西本要闻

4月10日西本新干线钢材价格指数走势预警报告

2015年04月10日13:03 来源:西本资讯

本期观点:心态悲观 延续跌势

时间:2015-4-13—2015-4-17

预警色标:绿色

●市场回顾:成交疲弱心态悲观,现货钢价大幅下跌;

●成本分析:矿价盘整钢坯大跌,钢厂价格下调为主;

●供需分析:粗钢产量继续回落,需求启动不及预期;

●宏观分析:刺激政策不断发力,银行继续收贷钢企;

●综合观点:当前国内钢市终端需求启动不及预期,成本下行以及资金紧张对钢价走势形成明显拖累,铁矿石、钢材期货持续大幅下跌,使得市场悲观情绪进一步蔓延,短期国内钢价跌势依然难止。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在2420-2500元/吨区间震荡下行。

一、行情回顾

1、西本指数

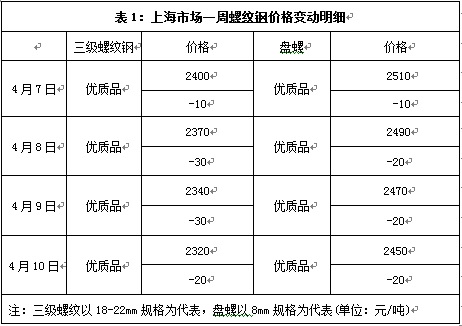

2、本周上海螺纹钢价格情况

本周申城建材大幅下跌。截至4月10日,西本指数报在2500元/吨,较上周五下跌90元/吨;同期,沪上优质品三级螺纹钢代表规格报在2320元/吨,较上周五下跌90元/吨;而沪上优质盘螺代表规格报价2450元/吨,较上周五下跌70元/吨。

市场反馈,在近期原料价格跌幅远超钢价、钢厂利润回升的情况下,资本市场对钢价看空氛围浓厚,钢材期货出现罕见的持续大幅增仓大跌,对现货钢价走势形成较大利空影响。而近期受政策刺激楼市成交量尽管有所回升,但房地产新开工依然低迷,且工地资金相当紧张,整体需求恢复不尽预期。商家悲观情绪加重,为加快出货竞相降价,本周报价屡创新低。总体来看,当前市场利空氛围弥漫,需求持续弱势,笔者判断短期钢价弱势下行的格局难以改变。

那么,下周钢价走势将如何变化?原料价格会否继续下跌?市场需求情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价全面下跌,市场利空氛围浓厚。

北京市场:本周北京建筑钢价连续下跌,线材价格跌幅在30-40元/吨,螺纹钢、盘螺价格跌幅达到60-80元/吨。现河北钢铁HPB300高线Ф6.5-10mm价格为2520元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹2350元/吨,Ф14mm小螺纹2350元/吨,Ф18-25mm大螺纹2260元/吨;HRB400 Ф8-10mm盘螺2440元/吨。

市场反馈,随着期货市场矿石、螺纹轮流下挫,市场预期有所转弱,商家出货意愿增加,价格连续走低。下游需求难以达到预期,贸易商为保持正常出货议价成交,市场整体成交情况偏弱,大户日出货量在1000-2000吨左右。库存方面,本地建材库存呈小幅下降的趋势,后期钢厂到货资源不多,对当前低价有一定支撑。预计下周本地市场仍将有所下跌,但跌势将有所减缓。

杭州市场:本周杭州建筑钢材价格继续下跌,其中螺纹钢价格下跌100元/吨左右,高线下跌60元/吨左右。现沙钢、永钢Ф18-25mm三级螺纹市场报价2380元/吨;沙钢、中天Ф18-25mm三级抗震螺纹市场报价2410-2420元/吨;中天、申特、新兴、萍钢、西城、冷钢等三级螺纹报价2310-2350元/吨;鸿泰、贵航、富鑫等三级螺纹报价在2240-2300元/吨,高线方面:九江、中天Ф6.5-10mm高线报2400-2460元/吨;盘螺方面,中天,新兴、萍钢Ф8-10mm盘螺报2450-2460元/吨。

市场反馈,近期矿石、钢材期货持续大幅下行,打击市场信心,现货贸易报价逐步走低。清明节后杭州地区天气转好,但下游企业由于资金不足,整体施工进度较慢,市场成交并没有见好,商家销售压力加大。据了解,当前主导钢厂出口较好,市场新资源补充有限,小规格资源相对偏紧,市场整体库存不大。综合来看,近两周钢市连续弱势下行,现市场售价已接近前期最低价格,钢价继续下跌空间有限。预计下周杭州市场继续弱势盘整。

广州市场:本周广州市场主流价格小幅走跌,幅度为20-40元/吨。现韶钢Ф16-25mmHRB400螺纹主流报价2770-2800元/吨,广钢、裕丰Ф16-25mmHRB400螺纹主流报价在2720-2750元/吨,其余广东大兴、开盛、粤韶等钢厂Ф16-25mmHRB400螺纹主流报价在2670-2700元/吨;线材方面,现高线主流粤钢、湘钢等报价在2610-2630元/吨;盘螺方面,现湘钢、萍钢Ф8-10mmHRB400盘螺报2830-2860元/吨。

市场反馈,由于本周广州雨水天气较多,成交进一步萎缩,本周市场大户日均成交量在700-900吨。资源方面,主流钢厂如韶钢投放资源依旧较少,市场多个规格出现短缺(如Ф16、Ф20等),北方材南下也进一步减少,主要由于南北价差少,北方材南下意愿降低,市场个别厂家出现缺货现象。尽管目前市场库存不大,但是由于实际需求较少,商家心态较差,操作多谨慎。预计短期市场价格仍小幅走弱为主。

二、成本分析

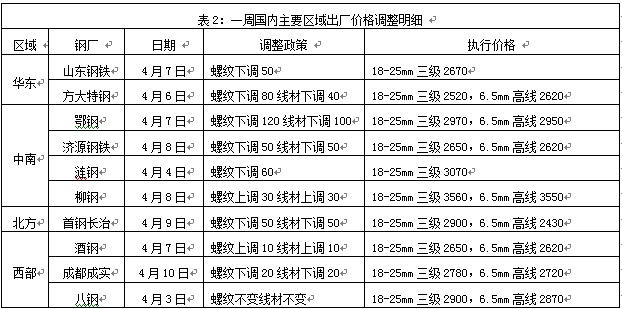

1、本周钢厂调价

本周国内钢价全面下跌,对出厂价格进行下调的钢厂明显增多,鄂钢对出厂价格下调幅度达到100-120元/吨,山东钢铁、方大特钢、济源钢铁等钢厂也下调出厂价格40-80元/吨。随着出厂价格与市场价格再度倒挂,预计本周六将出台4月中旬价格政策的沙钢、中天等钢厂出厂价格将会全面下调。在钢贸商蓄水池功能已大幅弱化的形势下,钢厂销售端已普遍前移,定价也多以追随市场为主,甚至出现钢厂间为争夺客户竞相出台优惠政策的现象,部分钢厂通过加大在期货市场的套保来缓解订单压力,在一定程度上加速了市场价格的下跌。

从钢厂生产情况来看,据中钢协统计,3月下旬中钢协会员企业日均粗钢产量为161.33万吨,环比下降2.18%,创2013年1月下旬以来的旬度日均产量新低;3月下旬末重点钢企钢材库存1545.18万吨,旬环比下降189.92万吨,降幅10.95%。3月份连续三旬重点企业粗钢日均产量环比回落,显示在环保及亏损压力加大的情况下,钢铁企业生产热情并不高。1-2月份钢协会员钢铁企业大幅亏损33.54亿元,亏损面达到52.48%,其中2月份亏损24.90亿元,环比增亏16.20亿元。不过随着近期原料价格跌幅远大于钢价,3月下旬以来钢厂盘面利润已出现好转,钢厂生产积极性有所提升,据调查多数钢厂4月份排产计划较3月份均有所增加,后期市场供应压力或将有所加大。

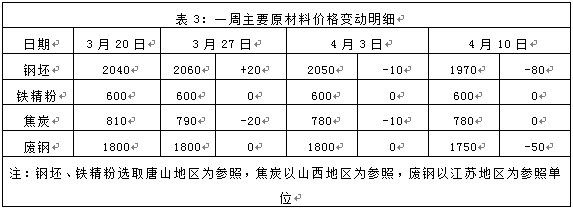

2、原材料

本周国内原料价格延续弱势,进口矿价格小幅盘整,唐山钢坯价格大幅下跌,国产矿、废钢及焦炭价格弱势趋跌。

钢坯市场:清明节期间唐山钢坯价格先跌后涨,总体下跌30元/吨,节后在成材表现弱势的情况下,再度加速下跌,并一举跌破2000元/吨关口,累计较节前跌幅达80元/吨。本周三唐山燕钢普方坯中标价2055元/吨,较上期低23元/吨,比当前本地出厂价高55元/吨,对市场起到一定支撑作用,但市场整体弱势看跌心态依然较浓。当前钢厂接单情况明显减少,钢坯库存增加较快,在下游型材、带钢价格持续走低的影响下,预计下周唐山钢坯价格仍将继续探底。焦炭市场:本周华北地区焦炭价格弱稳运行。目前大多焦化企业仍维持限产的状态,由于受到上游炼焦煤市场弱势下行影响,焦炭价格支撑动力不足,加上钢厂下调焦炭采购意愿较为强烈,因此多数焦企对后期市场看淡,以观望为主。预计短期华北焦炭市场将稳中下行。废钢市场:本周华东地区废钢价格震荡下跌,市场运行颇显艰难。由于钢厂成品材库存高,销售压力不断增大,终端需求量也不明显,因此厂家对废钢等原材料的采购也相对偏低。预计短期国内废钢价格弱势运行。

铁矿石市场:本周河北地区铁精粉价格趋弱。本周三国务院常务会议决定自5月1日起下调铁矿石资源税征收比例,减按规定税额的40%征收,同时决定下调燃煤发电上网电价平均每千瓦时约2分钱和工商业用电价格平均每千瓦时约1.8分钱,在一定程度上将降低国内矿山企业生产及经营成本,提升国内矿山的盈利能力。但总体来看当前国内矿山的成本高企,绝大多数企业均已处于严重亏损的局面,预计此次降税及下调电价对于整体铁矿石行业来看依然是饮鸩止渴,很难扭转铁矿石企业经营困难的现状。同时,成本下降也一定程度上延缓了高成本边际产能退出的速度,对矿价走势将形成一定的利空影响。预计短期河北铁精粉市场价格仍将小幅下跌。进口矿价格小幅盘整,截至4月9日62%品位普氏铁矿石指数报48美元/吨,较上周五上涨0.5美元/吨。在价格跌至历史新低后,近日平台成交有一定的拉涨意图,但三大矿山并无挺价意愿,依然表示将继续降本扩产,加之国内出台的下调铁矿石资源税政策在一定程度上对矿价形成利空影响,进口矿价回升空间有限。预计短期进口矿价仍将弱势调整。

海运市场,4月9日波罗的海干散货运价指数(BDI)报580点,较前一交易日持平,此前连续四个交易日出现下跌。铁矿石价格跌至十年新低,石油价格下跌超过60%,铜价运行曲线呈现标准的崩盘图形,这意味着几乎所有支撑BDI的大宗商品价格都在下跌。与此相关联的造船业前景正在迅速恶化,进入2015年以来,韩国航运商Daebo International Shipping Co Ltd、丹麦航运商Copenship先后申请破产,国际航运业面临30年来最严峻形势。随着中国经济向新常态模式转向,过去30年的粗放型发展模式正逐步退出历史舞台,对大宗商品的狂热需求必将降温,BDI与经济发展之间的相关性将逐步降低。

三、供给和需求分析

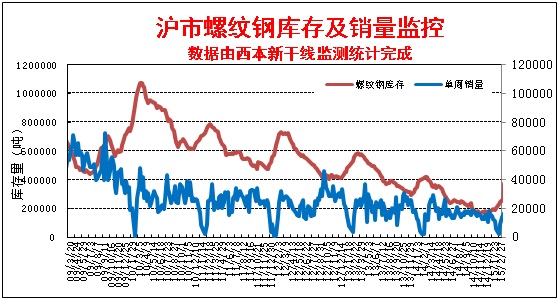

西本新干线交易平台数据显示,清明节假期及节后,申城出现连续降温降雨天气,工地施工受到一定影响,而期现钢价持续下跌,使得市场终端需求及中间需求普遍转入观望,市场成交相当冷清。商家为争夺有限的需求,竞相压价现象明显,导致钢价加速下跌。

而从库存情况来看,本周沪市建筑钢材库存有所下降,北方材到货总体不多,华东地区一、二类钢厂出口情况不错,投放市场资源量也有限,不过三类钢厂随着盈利好转,近期投放市场资源出现增多。而从全国钢材库存来看,本周全国钢材库存量连续第四周出现下降,目前的市场库存较去年同期下降19.4%。不过在需求疲弱、多数钢厂均实行后结算的情况下,商家普遍以加快出货为主,低库存对钢价支撑依然不明显。

四、宏观分析

(1)国务院总理李克强4月8日主持召开国务院常务会议,决定在全国范围清理规范涉企收费、下调燃煤发电上网电价平均每千瓦时约2分钱和工商业用电价格平均每千瓦时约1.8分钱、依法降低铁矿石资源税征收比例。

(2)上海9日发布公积金新政,购首套房及二套普通住宅,个人和家庭公积金贷款上限分别由30万元、60万元上调至50万元、100万元;缴补充公积金的,各自上限再分别增加10万元、20万元。

(3)据中国汽车工业协会统计分析,2015年3月,汽车产销环比呈较快增长,同比略增。1-3月,汽车产销增速稳中趋缓;乘用车增幅比前2月继续回落,商用车降幅有所加大。3月,汽车生产228.36万辆,环比增长39.94%,同比增长3.72%;销售224.06万辆,环比增长40.62%,同比增长3.29%。1-3月,汽车产销620.16万辆和615.30万辆,同比增长5.26%和3.90%。

(4)受春节因素影响,一季度土地市场仍处于低位。最新数据显示,一季度,10大典型城市土地出让收入为1537亿元,同比下降45.2%。业内人士预计,在多重利好促进下,房市将出现复苏,房企拿地积极性也将提高,二季度土地市场将有所复苏。

(5)近日,《长江中游城市群发展规划》获得国务院批复。规划明确,要努力将长江中游城市群建设成为长江经济带重要支撑、全国经济新增长极和具有一定国际影响的城市群。 长江中游城市群是以武汉城市圈、环长株潭城市群、环鄱阳湖城市群为主体形成的特大型城市群,国土面积约31.7万平方公里,承东启西、连南接北,是长江经济带三大跨区域城市群支撑之一。

(6)2015年3月份,全国居民消费价格总水平同比上涨1.4%。1-3月平均,全国居民消费价格总水平比去年同期上涨1.2%。3月份,全国工业生产者出厂价格环比下降0.1%,同比下降4.6%,降幅比2月份收窄0.2个百分点。1-3月平均,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.6%。

据国家统计局数据,3月份CPI 同比上涨1.4%,与2 月持平;PPI 同比下降4.6%,比2月降幅收窄0.2 个百分点,连续37个月同比下降。物价数据显示当前有效需求矛盾仍然突出,通缩压力仍然存在,货币政策将继续放松。本周出台的政策依旧密集,涉及到地产、基建、财政等方方面面。其中在楼市“330房贷新政”发布十余天之际,各地公积金新政纷纷落地。截止到4月9日,已有2个省级、5个市级公积金中心发布了公积金新政。4月5日,国务院正式批复《长江中游城市群发展规划》,这是继长江三角洲城市群、珠江三角洲城市群和京津冀城市群之后中国第四个国家级城市群规划,也是国家新型城镇化规划出台后官方披露的首个跨区域城市群规划。4月8日国务院常务会议决定在全国范围清理规范涉企收费、下调燃煤发电上网电价和工商业用电价格、依法适当降低铁矿石资源税征收比例,多措并举减轻企业负担,支持实体经济发展。当前宏观经济下行压力不断增大,一季度GDP增速或破7,决策层表示二季度围绕稳定工业增长及转型升级,将有多项政策出台。尽管政策传导的实体经济仍有一个时滞过程,但积极因素正在逐步累积,随着一系列稳增长、促改革措施持续发力,二季度经济增速可能小幅反弹。

资金方面,本周二和本周四央行在公开市场分别进行了200亿元和150亿元逆回购操作,本周公开市场有500亿元逆回购到期,央行实现资金净回笼150亿元,创春节后单周回笼资金的新低。本周二央行对7天逆回购利率再次进一步下降至3.45%,这是央行在春节后(3月3日开始)开展7天期逆回购操作中第四次下调中标利率,本周市场资金利率继续下行。据西本新干线监测,4月9日沪大额银行承兑汇票贴现率为4.5‰,较4月3日回落2.17%。2014年,商业银行不良贷款和不良率呈双升态势。根据银监会披露的数据,2014年12月末,商业银行不良贷款余额8426亿元,较年初增加2506亿元;商业银行不良贷款率1.25%,较年初上升0.25个百分点。在不良贷款核销压力较大的情况下,银行对钢铁等产能过剩行业普遍限贷。据报道,2014年银行对钢铁全行业计划放贷额度1.5万亿,但截至年底抽贷1500亿元,占总额度10%,被抽贷的绝大多数是民营钢企,民营钢企平均融资成本高达15%。今年商家银行对钢铁行业还会继续抽贷,比例或再度增加,行业资金紧张的局面依然难以改变。

五、综合观点

本周沪上钢价大幅下跌,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周申城出现降温降雨天气,工地施工放缓,而钢价大跌加重了市场观望氛围,市场成交疲弱。近期房贷新政利好不断,本周四上海出台公积金贷款新政,个人及家庭最高贷款额度分别提高到60万和120万。配合前期出台的“330”房贷新政,楼市成交有望进一步放量,申城房价也有望出现回升。不过房地产成交放量传导到新开工加快仍需要一个过程,当前房地产市场新开工依然低迷,且工地资金相当紧张。下周随着气温回升,市场终端需求或将有所好转,但总体看改善空间将较为有限。

其二、供给因素。三月份连续三旬重点企业粗钢日均产量均出现回落,且3月下旬的日均产量创下2013年1月下旬以来的旬度新低,显示在环保及亏损压力加大的情况下,钢铁企业生产热情并不高。不过随着近期原料价格跌幅远大于钢价,钢厂盘面利润已出现好转,据调查多数钢厂4月份排产计划较3月份均小幅提升,后期市场供应压力或将有所加大。

其三、成本因素。在价格跌至历史新低后,本周铁矿石平台成交有一定的拉涨意图,进口矿价一度小幅回升。但三大矿山并无挺价意愿,依然表示将继续降本扩产,加之国内出台的下调铁矿石资源税政策在一定程度上对矿价形成利空影响,进口矿价依然将在历史低位徘徊。近期山西焦煤、神华集团对炼焦煤均再度下调价格或增加优惠幅度,煤焦市场仍处于下跌通道。从钢厂价格来看,随着主导钢厂出厂价格与市场价格倒挂加剧,预计本周末华东地区主导钢厂将全面下调4月中旬出厂价格。因此,当前成本下行对钢价形成的拖累依然明显。

其四、政策因素。在一季度经济运行形势严峻的情况下,近期政策层面各种刺激政策不断发力。各地方配合“330房贷新政”的公积金新政纷纷落地;国务院正式批复《长江中游城市群发展规划》;国务院常务会议降费、价改、减税三管齐下“救急”实体经济发展。尽管政策传导的实体经济仍有一个时滞过程,但积极因素正在逐步累积,且后期关于降准、降息的预期仍在升温,对市场心态将形成一定提振。

综合概括而言,笔者认为,当前国内钢市终端需求启动不及预期,成本下行以及资金紧张对钢价走势形成明显拖累,铁矿石、钢材期货持续大幅下跌,使得市场悲观情绪进一步蔓延,短期国内钢价跌势依然难止。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在2420-2500元/吨区间震荡下行。[文] 西本新干线特邀撰稿人 2015/4/10

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04央行实现净回笼2170亿元

· 2023-07-047月4日行业要闻早餐

· 2023-07-04BDI指数连跌第六个交易日

· 2023-07-04夜盘收盘豆粕涨逾1%

· 2023-07-04商用车市场逐步回暖

· 2023-07-047月流动性宽松态势不改

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行