西本要闻

3月份钢铁PMI指数为43.0% 传统旺季钢市乍暖还寒

2015年04月01日09:05 来源:西本资讯

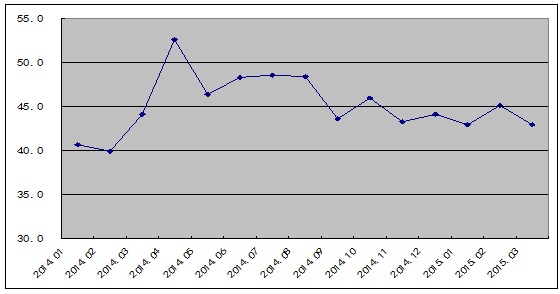

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,3月份为43.0%,较上月回落2.1个百分点,连续11个月处于50%的荣枯线以下,表明国内钢铁行业景气度持续低迷。主要分项指数当中,生产指数、产成品库存指数出现下滑,新订单指数、新出口订单指数小幅回升,显示生产出现减缓、需求稳中有升,持续困扰钢市的供需矛盾正在逐步缓解。不过购进价格指数继续下跌,采购量指数大幅回落,显示原材料价格仍处于下跌通道,成本对钢价走势形成拖累。4月份是国内钢市传统消费旺季,供需有望进一步改善,但在下游房地产市场表现低迷,上游铁矿石价格大幅下跌的影响下,预计钢价仍将难有太好的表现,总体将以震荡运行为主。

图1:2014年以来钢铁行业PMI指数变化情况

一、产量有望维持低位

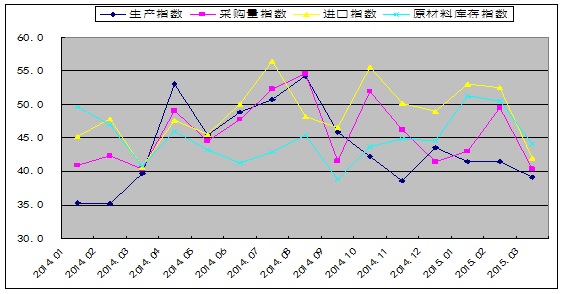

3月份,钢铁行业生产指数为39.2%,较上月回落2.3个百分点,该指数连续七个月处于50%以下的收缩区间,并跌至近四个月以来的低点。与此同时,和生产相关的采购活动也呈现明显的收缩态势。当月采购量指数为40.4%,较上月回落9.1个百分点,跌至2014年4月份以来的最低;原材料进口指数大幅回落10.5个百分点至42.0%,为近一年以来的最低;原材料库存指数两连跌,并重回收缩区间,为44.1%,较上月回落6.4个百分点,为近五个月以来的最低。从以上四个指数的变化情况来看,在环保施压、利润收缩、资金紧张等因素的影响下,当前国内钢厂生产及采购的热情明显减退,后期国内钢材产量有望继续维持低位。

从钢厂生产情况来看,据国家统计局数据,2015年1-2月全国粗钢产量13053万吨,同比下降1.5%;1-2月全国粗钢日均产量221.2万吨,较去年12月份增长0.72%。1-2月份我国钢材产量16807万吨,同比增长2.1%;1-2月全国钢材日均产量284.9万吨,较去年12月份下降10.07%。另据中钢协数据显示,3月上旬和中旬重点大中型钢铁企业日均粗钢产量分别为168.2万吨和164.92万吨,旬环比分别下降5.03%和1.95%,连续两旬出现回落。

从目前的情况来看,随着新环保法的正式施行以及监管力度的加大,近期钢铁行业已感受到压力,比如山东临沂的钢厂大面积关停,唐山、宣化、承德等地钢厂停产部分设备。另有消息称,江苏环保部门为了整治钢厂环保问题,近期已经出台文件对前阶段环保不合格的部分钢厂定向上调电费0.3元/度,从而增加钢厂的吨钢成本,以抑制产能释放达到环保的目的。另外,由于持续亏损及资金紧张,部分钢厂高炉春节后继续安排检修,甚至部分钢厂关停生产线,预计3月份全国粗钢和钢材产量仍将维持在相对较低水平。

图2:2014年以来钢铁行业PMI生产、采购量、原材料库存、进口原材料指数变化情况

二、需求显露启动迹象

3月份,钢铁行业新订单指数达到45.3%,较上月回升1.5个百分点,显示随着天气的回暖,下游需求开始启动,终端及钢贸商的采购意愿有所增强,市场交易氛围开始活跃。但该指数连续9个月处于50%以下的收缩区间,反映出当前市场需求仍未摆脱低迷态势,当前国内市场工业低迷、投资持续回落、地产销售低位增长,固定资产和房地产到位资金缓慢,整体市场需求依然疲弱。

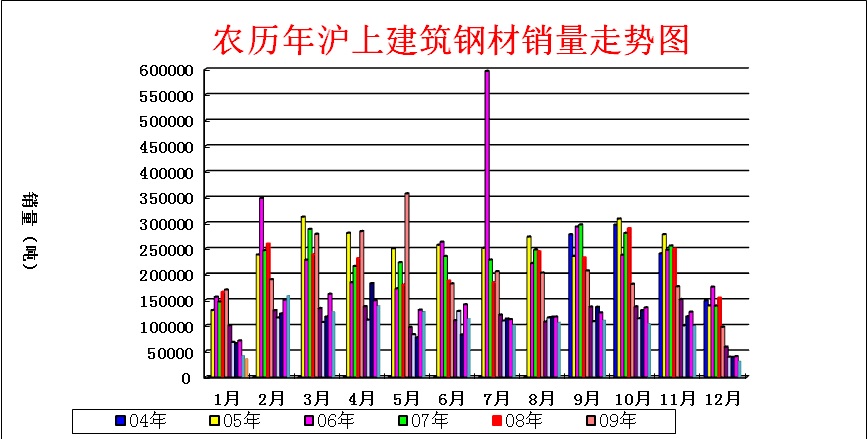

从市场来看,由于今年春节较晚,工地开工时间也较往年延迟,3月中旬以后,市场需求才出现明显的启动迹象。西本新干线监测的农历1月(2015.2.19-2015.3.19)销量环比增长13.58%,同比下降14.29%。今年1-2月全国固定资产投资同比增长13.9%,增速创13年新低;房地产开发投资同比增长10.4%,为5年半来新低。1-2月份固定资产投资同比增长13.9%,增速创13年新低;房地产开发投资同比增长10.4%,为5年半来新低,显示国内建筑钢材需求总体依然疲弱。不过随着天气转暖,市场季节性刚性需求出现释放,3月份市场终端采购量连续四周环比回升。而3月中下旬钢价大幅上涨,也刺激了市场中间需求加快释放,不少商家加大了备货囤货的力度,市场整体成交一度趋于活跃。

图3:2004-2015农历年沪上建筑钢材销量走势图

3月份钢铁行业新出口订单指数为44.1%,较上月微升0.7个百分点,连续两个月保持回升态势,后期出口总量有望继续增加。但该指数已连续5个月处于50%以下的收缩区间,显示由于受到多国对我国钢材进行“双反”调查及国内出口政策调整的影响,出口钢材企业仍面临多重困难。受春节长假因素影响,2月份国内钢材出口总量惯性下滑,但较往年同期仍旧出现了近乎翻倍的局面,总体出口量依然保持着向好的势头。据海关总署数据显示,2月份我国钢材出口量为780万吨,较1月份下降24.2%,同比增长62.50%。1-2月份我国钢材出口1808万吨,与去年同期相比增长56.4%。

当前美国经济保持稳步向好,欧央行的QE政策将推动欧元区经济企稳回升,外需形势向好有利于国内钢材出口回升。不过,2014年以来,由于我国钢材出口量的剧增,导致其它国家对我国相关钢材产品的贸易制裁措施的增多。自2014年10月以来,10余个国家地区对我国钢材产品发起贸易调查近30起。今年1月份,中国出口的不可锻铸铁管附件、螺纹钢等产品接连受到来自美国、加拿大和澳大利亚的“双反”调查;2月份继马来西亚对我国热轧卷材、格子花纹卷材和酸洗涂油卷材裁定征收2.49%-12.19%、15.62%的反倾销税后,泰国也将其对我国未涂漆的镀铝锌钢板反倾销税率从2013年2月份的2.86%-26.22%提高到29.5%;3月26日,欧盟通过官方公报发布的通知显示,欧盟将开始对来自中国大陆和台湾的不锈钢冷轧板征收惩罚性的反倾销税。与此同时,3月份国内钢材价格出现明显上涨,而国际钢价则延续下行态势,国内外钢材价差有所缩小,加之美元升值放缓间接推动人民币贬值速度减弱,在3月份出现升值趋势,国内出口资源的币值优势也在减弱,这也将对出口产生不利的影响。综合来看,后期国内外需求的回升以及价差优势仍将力助国内钢材出口总量的提升,但提升的空间或将有限。

图4:2014年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、钢企库存压力依然较大

3月份,钢铁行业产成品库存指数为50.7%,较上月回落1.6个百分点,但已连续15个月处于50%以上的扩张区间。该指数显示3月份钢铁企业库存上升势头有所减缓,但库存压力依然相当大。据中钢协数据显示,截至3月中旬末,重点企业库存旬环比略降1.4万吨至1735.1万吨,降幅为0.08%,此前连续七旬环比上升。当前重点企业库存比去年同期增加31.22万吨,增幅为1.83%,处于仅略低今年3月上旬的历史次新高水平。

从主要品种的社会库存看,库存的波动变化及绝对库存要好于往年,按照以往的规律,国内钢材库存的下降一般要在春节后第四周才开始进入下降趋势,而今年整体有所提前。据西本新干线监测库存数据显示,截至3月27日,国内主要钢材品种库存总量为1540.75万吨,较上周减少32.33万吨,降幅为2.06%。全国钢材库存量连续第三周出现下降,目前的市场库存较去年同期下降20.05%。与去年同期相比较,全国钢材市场库存降低超400万吨,钢厂库存增加逾30万,市场库存和钢厂库存合计较去年同期降低约370万吨,产业链库存压力总体并不算太大。

图5:2014年以来钢铁行业PMI产成品库存指数变化情况

四、成本支撑继续下移

3月份,钢铁行业购进价格指数跌至26.6%,较2月份回落3.2个百分点。该指数自2014年以来一直在50%以下的收缩区间内弱势震荡,且近四个月连续处于30%以下的低位,显示原料市场价格连续疲弱运行,成本支撑持续弱化。

从上游原材料市场来看,今年以来,在销售低迷的背景下,钢厂生产积极性偏低,原料库存普遍维持低位,为保证利润更是压低原料采购价格,令上游原料价格持续下跌。3月份,国内原料市场除钢坯有所反弹外,铁矿石、焦炭等价格仍节节下跌,尤其是进口矿价格跌至最近十年来的最低点。根据西本新干线监测数据显示,截至3月31日,唐山地区普碳方坯价格为2040元/吨,月环比上涨50元/吨;江苏地区废钢价格为1800元/吨,月环比持平;山西地区焦炭价格为790元/吨,月环比下跌50元/吨;唐山地区66%品味干基铁矿石价格为600元/吨,月环比下跌10元/吨。与此同时,品位62%普氏铁矿石指数为51.25美元/吨,月环比下跌11.5美元/吨。

2014年国际市场铁矿石价格暴跌47%,今年以来跌幅也已达到29%,后期受港口库存偏高、环保治污需求减少预期、2季度外矿新增产能投放预期等因素影响,预计铁矿石价格仍将承压弱势调整。据统计,截止3月27日,全国41个主要港口铁矿库存9800万吨,环比上周增加95万吨。而大中型钢厂进口铁矿石平均库存可用天数则由3月初的24天上升至中下旬的28天,预计后市有望逼近并达到30天,库存压力正逐渐加重。同时,全球矿业巨头调低成本、扩展供应,将会对铁矿石价格产生持续压制。力拓不但将铁矿石成本降低至17美元,且将今年铁矿石生产计划扩展至3.2亿吨,比去年2.9亿吨增加0.3亿吨,增幅达到10.34%;并提高现货销售比例,预计增幅将达15%。必和必拓15-25%铁矿石在现货市场出售,其余按长期合同出售。上述澳洲两巨头年初至今周度平均发货量为1088万吨,同比增长27.25%,巴西淡水河谷年初至今周度平均发货量为600万吨,同比增长11.94%。与此同时,今年以来,由于钢厂压价采购,焦炭价格持续下行,而上游焦煤价格相对坚挺,焦化企业利润因此削减,开工率自2月以来明显下降。其中,规模100万-200万吨级焦化厂开工率从80%降至72%,规模200万吨以上级焦化厂开工率从90%回落到80%。焦化企业开工率下降亦将引发焦煤需求的萎缩,从而压制焦煤价格。煤企方面,多数企业已处于成本边缘或早已亏损,议价能力较弱,在高库存压力下,焦煤价格下行趋势或将延续。综合来看,由于我国房地产前景依然不容乐观,钢厂需求不佳,而煤焦钢产业链依然处于供大于求的格局之中,上游原材料市场话语权弱,而钢厂为了改善自身利润势必会压制焦煤和焦炭的采购成本。因此,焦煤长期跌势还将持续下去,对焦炭价格支撑力度明显不足,预计后期焦炭价格仍有回落空间。

图6:2014年以来钢铁行业PMI购进价格指数变化情况

五、钢材价格探底回升

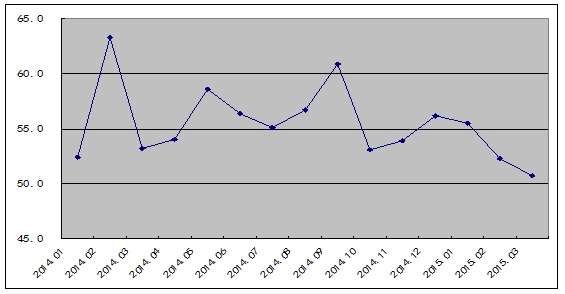

在经历了连续四个多月的淡季下跌之后,国内钢材价格终于在3月中下旬终于迎来了一波涨势。这主要是随着下游需求逐步启动,市场采购出现阶段性的集中释放,加之国家对环保的强硬态度,特别是为迎合冬奥会申办工作,以华北地区为主的钢厂成为环保部门主要检查和治理的重点对象,减产、限产,甚至停产的消息层出不穷,由此产生的直接或间接的拉动效应速度蔓延,市场价格出现一个明显的拉涨行情。3月24日,西本指数当日上涨80元/吨,为2012年9月份以来的最大当日涨幅。不过随着库存资源获利套现,市场热情减退,加上期货市场连续走低以及终端用户采购有所下降,部分市场在月末价格再度转入下跌走势。截至3月31日,西本指数收在2590元/吨,较上月末上涨60元/吨,月环比涨幅为2.37%,较去年同期价格下跌760元/吨,同比跌幅为22.69%。

图7:2014年以来西本钢材指数变化情况

六、行业资金紧张依然难改

3月央行公开市场累计回笼资金2080亿元,为2014年10月以来首次出现单月净回笼,2015年一季度央行公开市场累计实现资金净投放500亿元。自3月中旬以来,春节后现金回流到位、财政存款例行释放,以及人民币贬值压力缓解等原因,推动资金市场持续缓步向好。据西本新干线监测,3月31日沪大额银行承兑汇票贴现率为4.74‰,较2月28日回落3.66%。2月末,M2同比增长12.5%,增速较上月末提高1.7个百分点。当月人民币贷款增加1.02万亿元,同比多增3768亿元。尤其是企业中长期贷款5036亿元,环比同比均大幅多增,显示信贷结构改善。2月社会融资规模1.35万亿元,同比多增4608亿元,其中当月对实体经济发放的人民币贷款增加1.14万亿元,同比多增5003亿元是拉升社融的主要因素。2月份新增信贷及M2增速均大幅超出市场预期,显示为应对经济下行压力,央行货币政策已在加速宽松。考虑到一季度经济数据不乐观,4月份流动性收紧压力或促使央行进一步采取降准等放松措施。

不过自2011年三季度以来,银行业的不良贷款已连续12个季度呈“双升”状态。中农工建四大行2014年不良贷款余额共计4631.38亿元,较去年增长1231.27亿元,增幅36%。加上2014年核销转出的不良贷款,四大行的不良资产增幅更为惊人,共计2505亿。据统计,工行净新增不良贷款近1400亿元,中行净新增不良贷款820亿元,农行净新增不良贷款654亿元,建行净新增不良贷款635亿元。在化解不良贷款压力加大的形势下,商业银行对钢铁等产能过剩行业贷款限制进一步趋紧。日前建行董事长王洪章表示,建行将继续减少对过剩产能行业的投入,包括钢铁、水泥等,并且加大不良资产的处置力度。短期内钢铁行业资金紧张的局面总体仍难以改变。

图8:2012-2015年沪大额银行承兑汇票月贴现率

从以上情况来看,国内环保压力下钢厂关停减产消息不断,后期粗钢产量或将维持低位,而钢材社会库存的持续回落,显示出当前市场需求正在回暖,市场供需矛盾有所缓解。与此同时,政府政策扶持力度加码、“一带一路”建设的推进以及地产救市政策接连出台将进一步提振市场信心。

1、经济下行压力依旧较大,政策将继续宽松

从2014年以来,中国经济进入了结构化调整阶段的新常态。今年的政府工作报告将经济增速目标设定为7%,显示在目前整体经济增速逐步下降之时,原有粗放型的经济增长模式已经发生根本性改变。统计局公布的2月份PPI同比跌幅扩大至4.8%,创下五年半以来新低。PPI同比已经连续36个月负增长,环比数据也连续14个月下降。2月份全社会用电量同比下滑6.3%,而工业企业用电量同比下降9%,均创2013年2月以来新低,这些数据反映了我国工业领域通缩局面在加剧,经济下行压力依旧较大。在如此背景下,钢材作为重要的大宗工业原料产品,将难有好的表现。不过,虽然下调2015年经济增长目标至7%,但李克强总理重申了要 “顶住下行压力,保持平稳增长”的坚决态度,再次强调政府已然认识到经济的严峻形势并为之预留了政策空间。3月至今,从中国领导层的讲话和央行动作来看,未来货币政策逐步宽松的可能较大,二季度将有更多利好政策措施陆续出台,以对冲实体经济下行风险,房地产等领域的需求将维稳,而对于地方债等金融市场风险,中央高层力图加强管控并不会放任自流,对钢铁等商品构成保底作用。我们预计在2015年内,相关的宽松政策还将延续,全年大约还有两次降息和两次降准的空间,将为钢价带来实实在在的利好。

2、“一带一路”、“京津冀一体化”带动钢材需求

今年召开的“两会”,更是给中国经济指出了明确的方向,注入了强劲的新动能。“一带一路”、京津冀一体化协同发展等相关政策,被提升到国家战略高度。

以京津冀协同发展一体化为例,其交通一体化中所涵盖“一环”、“二航”、“五港”和“六放射”规划,让人非常振奋,其所涉及的基建项目,包括机场、铁路、地铁、公路、断头路接通等,关联着数万亿基建类投资,对于钢材消费的巨大提振作用可谓不言而喻。

再来看看“一带一路”,其提振经济的潜力更是惊人。3月28日,《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》发布,专家预计,2015年由“一带一路”拉动的投资规模或在4000亿元人民币左右,拉动GDP增长0.2个百分点左右。据中新社报道,目前各地方公布的“一带一路”拟建、在建基础设施规模已经达到1.04万亿元,主要包括重庆、四川、宁夏、江苏、海南、云南、陕西、广西、浙江、内蒙古、新疆、甘肃、青海、广东、福建等省区市,其中,铁路投资近5000亿元,公路投资1235亿元,机场建设投资1167亿元,港口水利投资超过1700亿元。

另外,今年“两会”上指明今年铁路投资规模将达到8000亿元,按照1万元拉动0.32吨钢材计算,预计将拉动2560万吨钢材需求量,同时供电站、公路等基建也将拉动钢铁需求,这些对钢材的消耗是不可忽视的。以新疆为例,2014年底,“一带一路”互联互通的“中巴经济走廊”公路项目已向包括中国在内的企业正式启动招标,将涉及公路、铁路、油气和光缆通道的建设,计划2030年完成,预计总投资456亿美元,拉动钢材需求170万吨,约占新疆钢材总产量的14%。

3、地产救市激发“钢市”需求想象

房地产行业对于国内经济的重要性不言而喻,近来政府及各地方频频出台救市措施,对于深陷困境的房地产市场不啻为雪中送炭。根据国家统计局数据,2015年2月国房景气指数下挫到纪录低位的93.77;新屋开工面积同比下滑17.7%;累计投资同比增长10.4%,为2010年以来的最低增速。房价方面,上海易居房地产研究院发布的《近5年70城房价趋势报告》显示,70个大中城市住宅销售价格有6个城市的房价已经跌回到了五年前。面对积聚的风险,中国房地产救市大幕已然开启,今年两会期间,中央管理层表示支持释放合理的自住和改善住房需求,促进房地产市场平稳健康发展。3月20日,住建部明确作出“进一步降低门槛,增加公积金贷款额度”的表态,加码稳楼市;3月27日,两部委联合发文《关于优化2015年住房及用地供应结构促进房地产市场平稳健康发展的通知》,侧重中小城市去库存,要求对住房供应偏多市县住宅用地供应将减少直至暂停计划供应,而对于未开发的房地产用地可通过调整规划进行转型利用。3月30日下午,央行、住建部、银监会联合下发通知,对拥有一套住房且相应购房贷款未结清的居民家庭购二套房,最低首付款比例调整为不低于40%。同时,缴存职工家庭使用住房公积金委托贷款购买首套普通自住房,最低首付比例下调为20%;拥有一套住房并已结清贷款的家庭,再次申请住房公积金购房,最低首付比例为30%。政策中鼓励组合贷以及二套房首付比例的下调力度超预期,该政策将有助于缓解房地产价格继续向下调整。当日,财政部网站公布《财政部、国家税务总局关于调整个人住房转让营业税政策的通知》,二手房营业税免征期限由5年改为两年。与此同时,多地放宽公积金政策也成为救市的突破口,福建“闽七条”便是近期最引人关注的典型做法,广州、上海等一线城市也传出住房公积金救市新政。近日政策对于改善房地产市场供需面的支持有助于加速楼市去库存化,地产行业对钢材消费的影响显著,钢市需求料逐步回暖。

综合来看,后期国内钢市季节性需求有望继续回升,叠加库存继续消化以及环保政策的严格实施,钢价仍有一定的支撑。加之政策层面依然有进一步出台宽松政策的预期,市场情绪有望进一步向好。不过,需要注意的是,当前制造业的景气度仍然堪忧,楼市、车市、家电市场均处在去库存阶段,终端需求在短期内能否达到预期尚存疑问,而原料市场仍处在下行格局中,尤其是进口矿价跌至最近10年来的新低,成本对钢价支撑依然不足。因此,我们认为当前国内钢市仍处在破冰期,4月钢价难逃乍暖还寒的命运,预计总体将呈震荡运行走势。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行