西本要闻

2015年3月西本新干线钢材价格指数走势预警报告

2015年02月27日13:39 来源:西本资讯

本期观点:需求渐起 盘后回升

时间:2015-3-1—2015-3-31

关键词:政策 需求 产量 资金

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:春节因素有价无市,现货钢价全月持稳;

●供给分析:检修增多产量低位,钢材出口再创新高;

●需求分析:终端需求接近停滞,社会库存持续攀升;

●成本分析:钢坯外矿小幅调整,钢厂价格小幅调整;

●宏观分析:经济通缩风险加剧,政策层面加快宽松;

●综合观点:3月份国内钢市面临的多空因素交织,一方面春节期间累积的库存增量面临消化压力,市场真实需求恢复仍需要一个过程;另一方面气温回升有利于制造业及建筑业需求的回暖,政策层面利好密集出台提振了市场信心,两会的召开有望带来进一步的政策红利。总体来看,钢价在目前历史低位继续向下的空间已经十分有限,向上的动能正在逐步聚集。预计3月份国内钢价总体将呈底部徘徊、震荡盘升走势。基于此,预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2480-2650元/吨区间震荡运行。

行情回顾:2月钢价全月平稳

一、行情回顾篇

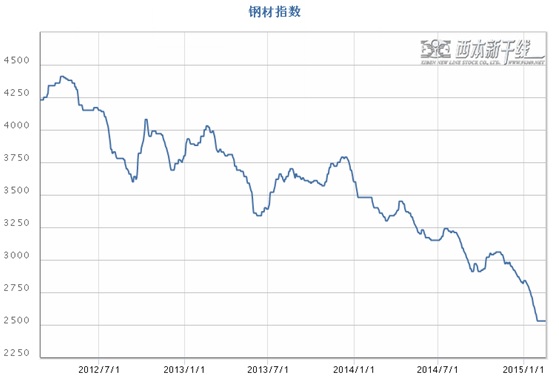

2015年2月,国内钢市终于回归平静,受春节因素影响,全月市场基本处于有价无市局面,商家报价几无波动。截至2月27日,西本指数收在2530元/吨,较上月末持平,较去年同期价格下跌24.7%,处于2002年11月以来近13年的新低。2月25日螺纹钢期货主力合约RB1505收盘价格为2505元/吨,较上月末上涨7元/吨,月环比涨幅为0.28%。

从需求层面来看,2月份工地基本全面停工,需求处于停滞局面。西本新干线监测的农历12月(2015.1.20-2015.2.18)销量环比下降65.5%,同比下降25.6%。由于今年春节较往年延后,且工地资金较为紧张,今年工地存在停工早、开工晚的现象,全月终端需求量接近冰点。不过从中间需求来看,随着政策层面利好不断出台以及期螺的震荡偏强,商家对节后市场信心有所趋强,备货积极性也有所提升,市场中间需求有所好转。

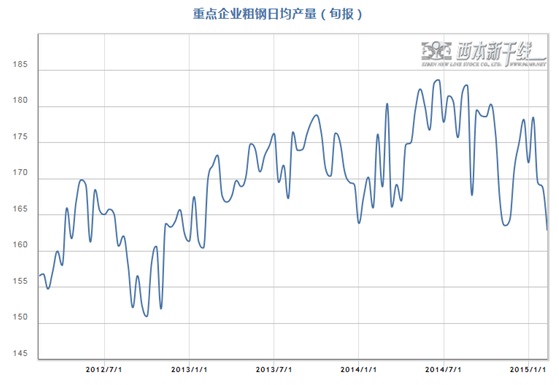

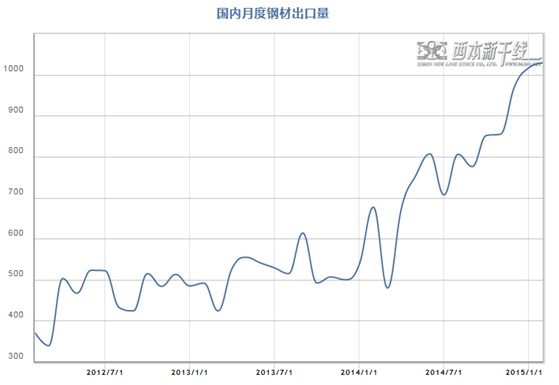

从供给层面来看,据国际钢协数据,1月份我国粗钢产量为6550万吨,同比下降4.7%;1月份粗钢日均产量为211.29万吨,环比去年12月份下降3.8%。另据中钢协数据,2月上旬重点企业粗钢日均产量为162.79万吨,环比回落3.57%,旬度产量创2013年2月上旬以来近两年新低。而1月份我国钢材出口量达到1029万吨,刷新去年12月份的1017万吨,再创历史新高。可见产量下降叠加出口屡创新高,国内粗钢供应量处于低位。春节后国内市场库存尽管大幅攀升,但与去年同期相比,市场库存和钢厂库存合计降低819万吨,产业链库存总体处于相对低位。

从成本层面来看,本月原料价格小幅波动,普氏指数单月上涨1.5美元/吨,唐山钢坯价格下跌20元/吨,焦煤、焦炭价格稳中小跌。近几个月原料价格跌幅明显小于钢价,以最新原料成本测算,多数钢铁企业均处于亏损局面。不过在钢厂销售难度加大,多数钢厂实行后结算价格政策的影响下,成本对钢价支撑依然不足。

最后,政策层面来看,在一系列经济数据全面不佳的情况下,本月财政、货币政策宽松明显加快,央行通过降准、SLF、公开市场净投放等组合拳来加快向市场注入流动性,中央财经领导小组会议要求确保中央重大经济决策落地见效,国务院常务会议强调要推进重大项目落地、加快重大水利工程建设、积极财政政策必须加力增效。政策层面宽松力度的加大,对市场信心起到较强的提振作用,商家心态较前期有所改善。

综上,2015年2月份国内现货钢价平稳运行,那么接下来的3月,钢价走势如何?市场需求能否迅速启动?市场库存变化如何?带着诸多问题,一起来看2月沪上建筑钢材行情分析报告。

供给分析:钢厂与市场库存双双攀升

●2月社会库存持续攀升

●2月钢厂减产检修集中

●1月我国钢材出口再创历史新高

●下月建筑钢材产能释放预期

二、供给分析篇

1、国内建筑钢材库存现状分析

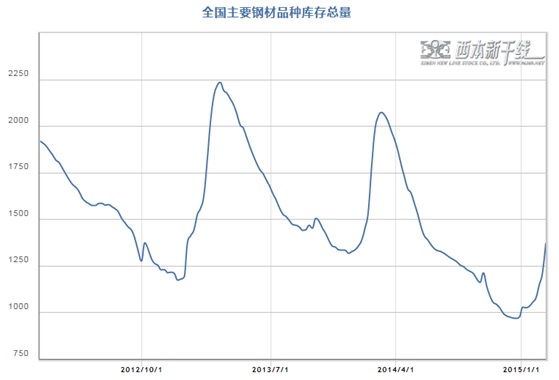

西本新干线监测库存数据显示,截至2月20日,国内主要钢材品种库存总量为1372万吨,较1月末增加294万吨,增幅27.27%,较去年同期仍下降33.08%。分品种来看,2月份与1月份比较,全国螺纹钢、线材、热轧板卷、中厚板库存量分别上升44.03%、44.64%、11.3%和7.86%。可见2月份受工地停工影响,建筑钢材库存出现大幅攀升,板材库存也持续增加。

从钢厂库存来看,据中钢协数据显示,2月上旬末统计重点钢铁企业库钢材库存量为1491.7万吨,较上一旬末增加15万吨,增长1.02%,连续四旬出现增长;较1月上旬末增加128万吨,增幅9.39%。与去年2月上旬末相比,库存量同比下降141.14万吨,降幅8.64%。可见在消费淡季钢铁企业库存尽管连续上升,但上升幅度大幅低于往年同期,库存水平也明显低于去年同期。

与去年同期相比较,全国钢材市场库存降低678万吨,钢厂库存降低141万,市场库存和钢厂库存合计较去年同期降低819万吨,较上月的同比降幅315万吨大幅扩大,产业链库存总体处于相对低位。

2、 国内钢材供给现状分析

从钢厂生产情况来看,据国际钢协数据,1月份我国粗钢产量为6550万吨,同比下降4.7%;1月份粗钢日均产量为211.29万吨,环比去年12月份下降3.8%。另据中钢协数据,2月上旬重点企业粗钢日均产量为162.79万吨,环比回落3.57%,旬度产量创2013年2月上旬以来近两年新低。

总体来看,受订单下降及亏损影响,1-2月份国内钢企生产积极性减弱,安排减产检修增多,部分调坯企业2月上旬开始就陆续停产放假,预计2月份全国粗钢日均产量仍将维持低位。

3、国内钢材进出口现状分析

从钢材进出口数据来看,海关总署数据显示,2015年1月份我国出口钢材1029万吨,同比增加353万吨,增长52.1%,连续五个月创我国月度钢材出口量新高,较2014年12月增加12万吨。1月份钢材进口量115万吨,同比下降14.7%,较2014年12月减少6万吨。1月净出口钢材914万吨,同比增加541万吨,增长68.9%,环比增加18万吨。

2015年1月份进口铁矿石7857万吨,同比减少811万吨,下降9.4%,较2014年12月减少828万吨。1月铁矿石进口均价71.66美元/吨,较2014年12月下降3.95美元/吨,连续12个月出现下跌。2015年1月份出口焦炭107万吨,同比增加33万吨,增长45.1%,较2014年12月增加5万吨。1月焦炭出口均价为170.49美元/吨,较2014年12月下降13.56美元/吨。

4、下月建筑钢材供给预期

综合来看,产量下降叠加出口屡创新高,国内粗钢供应量处于低位,1-2月份国内钢厂及市场库存尽管均持续攀升,但库存绝对水平大幅低于去年同期。3月份随着需求的逐步恢复,市场供应压力或将出现减缓。

需求分析:2月终端需求释放基本停滞

●农历12月沪建筑钢材需求大幅下降

●预计3月建筑钢材市场需求将加快恢复

三、 需求形势篇

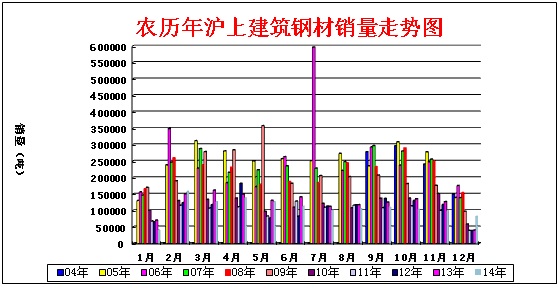

1、沪上建筑钢材销量走势分析

2月份工地基本全面停工,需求处于停滞局面。西本新干线监测的农历12月(2015.1.20-2015.2.18)销量环比下降65.5%,同比下降25.6%。由于今年春节较往年延后,且工地资金较为紧张,今年工地存在停工早、开工晚的现象,全月终端需求量接近冰点。不过从中间需求来看,随着政策层面利好不断出台以及期螺的震荡偏强,商家对节后市场信心有所趋强,备货积极性也有所提升,市场中间需求有所好转,部分小厂资源在2月中旬价格还小幅走高。

2、下月建筑钢材需求预期

由于今年春节较晚,元宵节过后民工才会陆续返城,工地集中恢复开工预计将要到3月中旬,因此,预计3月国内钢市需求恢复将需要一个过程,在重点项目集中开工的带动下,3月中下旬国内钢市将有望迎来一波需求的小高峰。

成本分析:进口铁矿石价格小涨

●2月钢坯矿价小幅调整

●主要区域建筑钢材出厂价格分析

●3月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

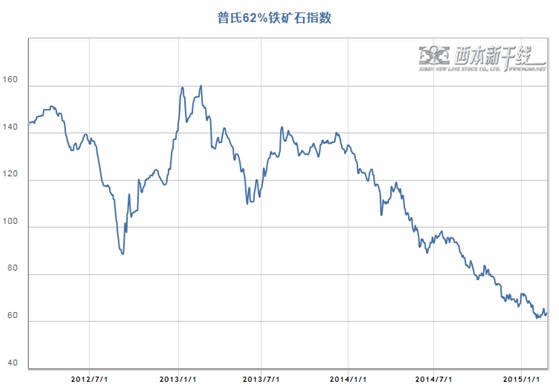

2月份国内原料市场价格小幅波动,其中钢坯价格在节前破2000关口锁价至1990元/吨,进口矿价小幅上涨,国产矿、焦炭主流地区稳中有跌,价格弱稳运行。根据西本新干线监测数据显示,截至2月27日,唐山地区普碳方坯价格为1990元/吨,月环比下跌20元/吨;江苏地区废钢价格为1800元/吨,月环比持平;山西地区焦炭价格为840元/吨,月环比下跌10元/吨;唐山地区66%品味干基铁矿石价格为610元/吨,月环比下跌10元/吨。与此同时,品位62%普氏铁矿石指数为63.5美元/吨,月环比上涨1.5美元/吨。

分品种来看,唐山钢坯价格在2000-2020元/吨的价格横盘了一个多月,至2月中旬正式跌破2000元/吨关口,自2月12日起唐山地区钢坯市场开始执行锁价政策,普方坯锁定价格为1990元/吨。但据了解交预付款的客户最低可以1975元/吨提货,表明对于节后市场厂商仍不看好。据统计,春节后唐山市场钢坯库存达到110万旽左右,较节前大幅增加约30万吨,不过相对于去年春节后130万吨的库存依然较低。从目前形势看,虽然春节中钢坯库存有所增加,但就当前钢坯价格已经跌至历史低点,市场较多人认为,节后钢厂试探性拉涨可能性较大。不过由于下游厂商对后市较为迷茫,买卖操作十分谨慎,因此其价格上行会十分纠结,且空间也比较有限。预计3月钢坯价格将先抑后扬。

本月焦炭价格稳中有跌,但下跌幅度并不大。因亏损加剧,河北地区钢厂高炉检修增多,对焦炭需求减少,钢厂趁机打压焦炭采购价格,河北、山西焦企为减少销售压力,被迫同意降价。不过好在目前炼焦煤供需偏紧,且仍维持高位,对焦炭价格形成一定支撑。据了解,春节长假期间,国内市场基本休市,实际需求有所停滞,但焦企和钢厂生产基本维持正常开工,由于各项原材料及钢材的出现库存明显上升,或对春节之后的焦炭价格形成影响。预计3月份焦炭价格或将小幅下跌。

本月废钢价格基本平稳。春节期间,市场基本处在停止交易状态,受到上游原材料以及下游工地停工的冲击,对废钢市场的影响较大。节后第一个工作日,出现零星小跌。废钢市场开工率不高,钢厂和铸造厂收货不多,商家出货也少之又少。预计下月废钢市场难有起色,稳为主。

从铁矿石市场来看,本月河北地区铁精粉价格小幅有跌,节后邯邢局下调出厂价格(不含税)18元至564元/吨,这无疑对当前还处于休市状态的市场起到了风向标的作用。春节前后,整体钢材市场销售基本停滞,钢厂在采购原料方面也较为谨慎,虽然国内铁精粉资源紧张加剧,但国产矿价格表现依然涨势乏力。预计下月河北铁精粉市场价格或将以稳为主。本月进口矿价格震荡小涨。截止2月26日,普氏62%铁矿石指数收报63.5美元/吨,较上月末上涨1.5美元/吨。从国际铁矿石供应来看,2014年全球四大矿企铁矿石产量屡创新高,力拓2014年产量达到2.95亿吨,销售量达到3.03亿吨,同比分别增长11%和17%,预计力拓2015年铁矿石产量在3.3亿吨以上;必和必拓2014/2015财年铁矿石产量预计将达到2.45亿吨以上;淡水河谷2014年产量达到3.2亿吨,2017年将达到3.6亿吨;FMG集团2014年铁矿石产量达到1.6亿吨。目前这四大矿企全年铁矿石发货量达到9亿吨,国际铁矿石市场今后一段时期供大于求的局面很难改变。不过就目前市场来看,一季度全球矿山生产节奏均有所放缓,国内铁矿石港口库存量已降至最近一年多的最低点,钢厂集中检修结束后或将存在较强的铁矿石补库存需求。预计3月进口矿价格将有所趋强。

2月份波罗的海干散货运价指数(BDI)下跌,指数跌破600点,创开年以来新低,最低直逼500关口。截止2月26日,BDI指数收于533点,较1月底跌75点。2014年以来,BDI指数已累计下跌26.2%,距离2014年11月所创年内高点1484点大幅下跌了62%;与2008年5月的历史最高点11793点相比,BDI指数已经累计下挫超过了95%。波罗的海干散货指数暴跌,反应了运力过剩、需求端不稳定、燃油成本的下降,以及中国对煤炭和铁矿石等大宗商品需求的萎缩.本月,干散货市场的老牌丹麦船公司Copenship及其子部门Copenship Bulkers以及韩国航运商Daebo International Shipping Co Ltd,都在申请破产。申请破产的主要原因是航运市场惨淡、交易中对手方的频繁违约以及诸多赔偿金未被清算。

2、主要区域建筑钢材出厂价格分析

继1月末宝钢提前出台3月份出厂价格后,2月上旬鞍钢、武钢也出台3月份价格政策,总体对3月份热轧、冷轧价格大幅下调了150-200元/吨,反映出市场价格大跌对板材企业合同组织形成了明显影响。建筑钢材厂家在2月上旬出厂价格全面下调,中下旬对出厂价格进行调整的钢厂减少,少数钢厂在2月下旬出厂价格还有所上调。其中华东地区沙钢对2月上旬螺纹钢出厂价格下调170元/吨,线材、盘螺下调180元/吨,对上期合同螺纹补150元/吨,线材、盘螺补90元/吨;2月中旬螺纹钢价格不变,盘螺、线材下调80元/吨,对上期螺纹补20元/吨,盘螺、线材补30元/吨;2月下旬螺纹、盘螺、线材价格均保持不变。近两月钢厂普遍通过加大检修及出口力度来缓解国内订单压力,钢厂库存水平尽管有所上升但明显低于去年同期,在多数钢厂生产已处于亏损局面的情况下,钢厂挺价意愿有所增强。

3、下月建筑钢材成本预期

综上所述,一季度全球矿山生产节奏均有所放缓,尤其是60美元/吨左右的价格继续对矿石供应形成压制,国内铁矿石港口库存量已降至最近一年来的最低水平。3月份一旦钢厂复产将有较强的补库需求,矿价存在一定的反弹可能。不过当前钢厂在总体亏损的情况下,对原料采购总体仍较为谨慎,铁矿石、煤炭、焦炭等原料价格反弹也较为乏力。而从钢厂价格来看,当前钢厂库存水平明显低于去年同期,3月份随着需求旺季到来,钢厂订单压力缓解,钢企挺价意愿将会明显增强。总体来看,预计下月成本将稳中有涨。

宏观经济:财政及货币政策加快宽松

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

(一)2月份主要宏观经济数据

(1)据海关统计,2015年1月我国进出口总值2.09万亿元,比去年同期下降10.8%。其中,出口1.23万亿元,下降3.2%;进口0.86万亿元,下降19.7%;贸易顺差3669亿元,扩大87.5%。

(2)2015年1月份,全国居民消费价格总水平同比上涨0.8%,自2009年11月以来首次跌至1%以下;全国工业生产者出厂价格同比下降4.3%,创下2009年10月份以来新低,该指数已经连续35个月持续负增长。

(3)据央行统计,2014年末社会融资规模存量为122.86万亿元,同比增长14.3%。其中,对实体经济发放的人民币贷款余额为81.43万亿元,同比增长13.6%;对实体经济发放的外币贷款折合人民币余额为3.47万亿元,同比增长4.1%;委托贷款余额为9.33万亿元,同比增长29.2%;信托贷款余额为5.35万亿元,同比增长10.7%;未贴现的银行承兑汇票余额为6.76万亿元,同比下降1.8%;企业债券余额为11.69万亿元,同比增长25.8%;非金融企业境内股票余额为3.80万亿元,同比增长12.7%。

(4)2月10日,中国汽车工业协会发布2015年1月份汽车产销数据,产销分别完成228.70万辆和231.96万辆,比上月分别下降0.1%和3.8%,比上年同期分别增长11.5%和7.6%,其中汽车销量同比增速显现放缓趋势。

(5)中国2月汇丰制造业PMI预览值升至50.1,为四个月高位。其中,新出口订单分项指数47.1,为20个月以来最低。1月汇丰PMI终值为49.7,连续第二个月低于荣枯分水岭。

(6)国土资源部近日发布《2014年国土资源主要统计数据》显示,2014年全国国有建设用地供应61万公顷,同比下降16.5%。其中,工矿仓储用地14.7万公顷,同比下降29.9%;房地产用地15.1万公顷,同比下降25.5%;基础设施等其他用地31.1万公顷,同比下降1.9%。

(7)1月末,广义货币(M2)余额124.27万亿元,同比增长10.8%,增速分别比上月末和去年同期低1.4个和2.4个百分点;狭义货币(M1)余额34.81万亿元,同比增长10.6%,增速分别比上月末和去年同期高7.2个和9.4个百分点。1月份社会融资规模增量为2.05万亿元,比去年同期少5394亿元。其中,当月对实体经济发放的人民币贷款增加1.47万亿元,同比多增1531亿元。

(8)中国物流与采购联合会、国家统计局服务业调查中心发布的2015年1月份中国制造业采购经理指数(PMI)为49.8%,比上月下降0.3个百分点。

(9)2015年1月,中物联钢铁物流专业委员会发布的钢铁行业PMI指数为43.0%,较上月回落1.1个百分点,跌至最近11个月以来的最低水平,并连续九个月处于50%的荣枯线以下。

(10)2月4日,央行宣布自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点,对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。

(二)3月份宏观经济走势预期

一、 实体经济形势严峻,通缩风险加剧。

1月份公布的PMI、出口、物价、M2等各项经济数据均不容乐观。1月份中国制造业采购经理指数(PMI)为49.8%,比上月下降0.3个百分点,自2012年10月以来首次跌破50荣枯线;1月份CPI增幅为0.8%,自2009年11月份以来,首次落入1%以内,创出5年多来的新低;1月份PPI同比下降4.3%,连续35个月为负值,创下2009年10月份以来新低。1月我国进出口总值同比大幅下降10.8%,其中出口下降3.2%,进口下降19.7%。1月份M2同比增长10.8%,增速创历史新低。1月份铁路货运量同比下滑了10%,延续了14 年下滑的势头。各项经济数据大幅不及预期,反映内外需求超预期低迷,经济下行压力加大,通缩风险已经显现,今年一季度的经济增速可能会在去年的基础上进一步下滑。

2 月汇丰制造业PMI 初值50.1,比上月终值高0.4个百分点,隔2个月后重回荣枯线之上,创4 个月高点。但总体看制造业难言改善,制造业生产经营仍然比较低迷,投入和产出价格仍低于50,反映制造业有效需求不足,产能过剩比较严重。

二、政策加快宽松,一带一路有望成为两会聚焦点。

今年全国两会将在3 月3号和3 月5 号召开,而地方两会在1月份已陆续召开,从地方两会的情况看一带一路成为讨论热点,20多个省份均针对“一带一路”的建设进行了破题。多省份明确了本地在一带一路战略中的角色和定位。预计全国两会一带一路的讨论将会步入高潮,两会后各部委可能推出具体措施,一带一路具体规划也有望正式出台。

2月4日,央行宣布2月5日起下调金融机构人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。这是央行两年多来首次全面降低存款准备金率,此举能释放约6000-7000亿元流动性,显示在经济下行压力变大情况下,央行货币宽松信号在加强。

羊年春节假期后的首个工作日,国务院总理李克强主持召开国务院常务会议,确定进一步减税降费措施,同时部署加快重大水利工程建设。会议指出应对当前经济下行压力,保持经济运行在合理区间,积极的财政政策必须加力增效。会议指出,目前纳入规划的172项重大水利工程,57项已开工建设,27项拟于今年内开工,其余的要抓紧前期工作,条件成熟的应尽早开工。

三、资金面延续紧平衡,央行再次降息依然可期。

为对冲外汇占款减少和保障春节流动性供应,春节前央行连续四周通过公开市场逆回购操作净投放资金,四周累计实现净投放4000亿元。春节后的2月26日央行在公开市场进行380亿元逆回购操作,同日市场有1800亿元逆回购到期,相当于实际净回笼资金1420亿元人民币。央行在春节前投放货币、节后回笼货币符合惯例,短期内资金面有望延续紧平衡状态,市场资金利率变化不大。据西本新干线监测,2月26日沪大额银行承兑汇票贴现率为4.98‰,较1月30日回升1.63%。1月末M2同比增速放缓至10.8%,增速分别比上月末和去年同期低1.4个和2.4个百分点;1月份社会融资规模增量为2.05万亿元,比去年同期少5394亿元。截止1月末,金融机构外汇占款余额为29.3万亿元,月度减少1083亿元,继12月减少超千亿后再度大幅下降。1月社会融资规模增速的回落预示未来半年内经济仍难见底,而货币M2增速的下行也预示着通缩风险继续加大,外汇占款持续负增长显示热钱大幅流出。未来央行仍需加码降息、降准等宽松货币政策。央行4季度货币政策报告不再讲“定力”,此前全面降准的启动有助于降低市场化的银行理财收益率,扫清降息障碍,而再次降息或已不远。

国际市场:2月份国际钢价保持疲软

●国际主要钢材市场分区域分析

●国际线螺市场后期将维持弱势

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,2月份国际钢市延续跌势,市场交易疲软。具体数据如下:

螺纹钢价格继续下跌:欧美市场方面:2月与1月同期相比较,美国钢厂价格下跌11美元/吨,进口价格持平。同期,欧盟钢厂价格持平,进口价格下跌34美元/吨,德国市场价格持平。

亚洲市场方面:中国市场价格——西本新干线钢材指数从1月28日的383美元/吨下跌至2月25日的380美元/吨,单月价格下跌3美元/吨;韩国市场报价下跌18美元/吨;日本市场价格上涨2美元/吨,出口价格持平。另外,中东进口价格下跌35美元/吨,土耳其出口价格下跌10美元/吨,独联体国家出口报价下跌20美元/吨。

方坯价格继续下跌:2月份与1月同期相比较,土耳其出口报盘(FOB价)下跌10美元/吨,独联体出口黑海报盘(FOB价)下跌15美元/吨;与此同时,中东市场进口价格下跌10美元/吨,东南亚进口(CFR)价格下跌20美元/吨。

另据国际钢协统计,2015年1月份全球65个主要产钢国和地区粗钢产量为1.33亿吨,同比下降2.9%,创最近三年来最大降幅。1月份欧盟28国粗钢产量为1445万吨,同比下降1.1%;独联体粗钢产量为853万吨,同比下降3.1%;北美粗钢产量为1000万吨,同比下降1.3%;南美粗钢产量为388万吨,同比增长6.8%;亚洲粗钢产量为8942万吨,同比下降3.9%。中东产量232万吨,同比增长13.1%;非洲产量为128万吨,同比下降3%。1月份中国大陆粗钢产量为6550万吨,同比下降4.7%。扣除中国后,1月份全球粗钢产量为6760万吨,同比下降1.1%。1月份全球钢厂的产能利用率为72.5%,较去年12月份下降0.4个百分点,较去年1月份下降4.4个百分点。1月份全球粗钢日均产量为429.4万吨,环比下降0.5%。

总结来看,近期欧美地区板卷和长材价格均继续下滑,亚洲市场保持疲软,出口报价继续下跌。3月份市场需求尽管有一定改善,但国际钢材市场疲弱的局面预计仍难以明显改变。

七、综合观点篇

全面总结一下2015年3月份分析报告内容,西本新干线分析认为,3月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。2月份受春节因素影响,多数时间工地均处于停工状态,市场终端需求接近冰点。西本新干线监测的农历12月销量环比下降65.5%,同比下降25.6%。由于今年春节较晚,元宵节过后民工才会陆续返城,工地集中恢复开工预计将要到3月中旬,因此3月终端需求恢复将需要一个过程,在重点项目集中开工的带动下,3月中下旬国内钢市将有望迎来一波需求的小高峰。

其二、供给层面。受订单减少及亏损影响,1-2月份国内钢厂减产检修增多,并积极通过扩大出口来减少国内供应。春节后国内市场库存尽管大幅攀升,但与去年同期相比,市场库存和钢厂库存合计降低819万吨,产业链库存总体处于相对低位。3月份市场尽管依然承受一定的库存消化压力,但随着需求的加快释放,市场供应压力或将会明显减缓。

其三、成本因素。一季度全球矿山生产节奏均有所放缓,尤其是60美元/吨左右的价格继续对矿石供应形成压制,国内铁矿石港口库存量已降至最近一年来的最低点。3月份一旦钢厂复产将有较强的补库需求,矿价存在一定的反弹空间。不过当前钢厂在总体亏损的情况下,对原料采购总体仍较为谨慎,铁矿石、煤炭、焦炭等原料价格反弹也较为乏力。而从钢厂价格来看,当前钢厂库存水平明显低于去年同期,3月份随着需求旺季到来,钢厂订单压力缓解,钢企挺价意愿将会明显增强。总体来看,预计下月成本支撑将会有所趋强。

其四、政策层面。在经济下行压力加大的情况下,近期财政及货币政策正在加快宽松,央行通过降准、SLF、公开市场净投放等组合拳来加快向市场注入流动性,中央财经领导小组会议要求确保中央重大经济决策落地见效,国务院常务会议强调要推进重大项目落地、加快重大水利工程建设、积极财政政策必须加力增效。全国两会将在3月3号和3月5号召开,一带一路的讨论将会步入高潮,两会后各部委可能推出具体措施,一带一路具体规划也有望正式出台。而随着通缩压力加大,羊年央行降准、降息的可能性依旧很大,不排除近期再度出手的可能,这将有利于提振市场信心。

综上,笔者个人最后对2015年3月份沪上螺纹钢价格走势作以下推测:3月份国内钢市面临的多空因素交织,一方面春节期间累积的库存增量面临消化压力,市场真实需求恢复仍需要一个过程;另一方面气温回升有利于制造业及建筑业需求的回暖,政策层面利好密集出台提振了市场信心,两会的召开有望带来进一步的政策红利。总体来看,钢价在目前历史低位继续向下的空间已经十分有限,向上的动能正在逐步聚集。预计3月份国内钢价总体将呈底部徘徊、震荡盘升走势。基于此,预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2480-2650元/吨区间震荡运行。[文]西本新干线特邀评论员2015-2-27

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐