西本要闻

1月9日西本新干线钢材价格指数走势预警报告

2015年01月09日12:40 来源:西本资讯

本期观点:供需恶化 延续跌势

时间:2015-1-12—2015-1-16

预警色标:绿色

●市场回顾:退税调整利空来袭,现货钢价再度转跌;

●成本分析:矿价盘整钢坯大跌,钢厂价格全面下调;

●供需分析:冬季需求继续减弱,元月钢厂检修增多;

●宏观分析:基建投资大幅推进,资金问题仍在发酵;

●综合观点:含硼钢出口退税取消对国内建筑钢材出口形成的冲击短期难以消除,部分出口材转内销将加重淡季市场供应压力。而岁末年终钢铁上下游产业链资金问题仍在发酵,对钢价走势抑制影响明显。短期国内钢价面临进一步下跌的压力。基于此,对下周市场行情维持偏消极评价—绿色预警。具体来说,西本指数下周将在2720-2800元/吨区间震荡下行。

一、行情回顾

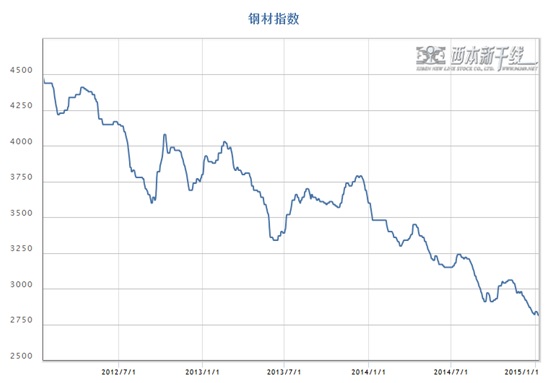

1、西本指数

2、本周上海螺纹钢价格变化情况

元旦节后申城建材价格重回跌势。截至1月9日,西本指数报在2800元/吨,较节前下跌40元/吨;同期,沪上优质品三级螺纹钢代表规格报在2670元/吨,较节前下跌40元/吨;而沪上优质盘螺代表规格报价2810元/吨,较节前下跌40元/吨。

市场反馈,元旦节前一周市场出现企稳回升迹象,在一定程度上提振了市场人士对新一年的良好预期。然而节前最后一天,国务院常务会议研究确定自2015年1月1日起取消含硼钢出口退税,立即扭转了市场预期,钢坯价格在节日期间大跌70元/吨,沙钢2015年第一期价格对螺纹下调70元/吨补差60元/吨,市场情绪普遍悲观,现货钢价节后也再度转入持续阴跌走势。随着淡季深入,需求逐步趋弱以及北材南下资源的持续增多,短期市场弱势格局将难以扭转。预计短期市场价格仍将继续走低。

那么,下周钢价走势将如何变化?市场到货情况如何?原料价格表现怎样?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,节后全国钢价整体下跌,各地成交普遍低迷。

北京市场:节后北京建筑钢价大幅下跌,累计跌幅达90-110元/吨。现河北钢铁HPB300高线6.5-10mm价格为2580元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹2510元/吨,Ф14mm小螺纹2510元/吨,Ф18-25mm大螺纹2450元/吨;HRB400盘螺2580元/吨。

市场反馈,元旦假期前最后一天,北京市住建委发布通知,在北京进行为期一个月的施工现场安全质量大检查,全市所有工地从即日起全面停工。加之国务院决定自2015年1月1日起取消含硼钢出口退税,对市场心态形成较大打击,商家对后市普遍悲观,价格不断大幅下调。本周三河钢再度出台限价政策,要求螺纹钢售价不得低于2450元/吨,但收效甚微,贸易商当日基本按钢厂政策报价,随后很快回调至前低。库存方面,钢厂的发货量并未减少,贸易商出货压力很大。考虑到后期市场需求、资金压力和库存压力的情况,预计新一周价格继续以弱势盘整为主。

杭州市场:节后第一周,受沙钢大幅下调出厂价及市场需求疲弱影响,杭州市场跌幅较大,主导钢厂资源累计下跌80-120元/吨。现沙钢、永钢产Ф16-25mmHRB400螺纹主流报价在2710-2740元/吨,中天、新兴、长达、西城产Ф16-25mmHRB400螺纹主流报价在2630-2690元/吨;线材方面,现高线主流中天,九江报价在2640-2840元/吨;盘螺方面,现永钢、中天、西城和新兴铸管Ф8-10mmHRB400盘螺报2830-2900元/吨。

市场反馈,本周期螺、铁矿震荡盘整,钢坯继续下跌至新低。假期本地钢厂出厂价大幅下调及2015年含硼钢材出口退税取消的政策利空影响,贸易商信心受到打击,对后市看空意识加强,以价换量意愿增强。另外进入冬季后,终端需求明显下降,商家出货受阻,故杭州市场跌势较猛,本地主导钢厂资源现货报价累计下跌超过100元每吨,创年内新低。在市场需求下降库存增加的大背景下,现货市场还有下跌动能,预计杭州市场下周延续弱势下跌趋势。

广州市场:节后广州市场主流价格大幅下跌,累计跌幅达80-100元/吨。现韶钢HPB300Ф6.5-10mm高线主流价格在2940-2960元/吨;珠海粤钢、湘钢同规格高线售价2730-2760元/吨;螺纹方面,韶钢HRB400Ф18-25mm规格资源主流价格在2930-2940元/吨;冷钢、裕丰、粤钢、湘钢HRB400Ф18-25mm规格资源售价在2840-2860元/吨。

市场反馈,由于南北价差处于高位,近期北方材集中到货,元旦后广州市场一周库存增加接近20万吨,大大超出了市场的承受能力。到货量集中也引发商家对后市看空情绪愈加明显,加之元旦节后工地补货也告一段落,市场成交氛围差,商家为争取有限的需求,价格跌势加剧。尽管市场低价不断刷新,但是市场成交情况依旧差强人意,预计下周市场将延续弱势下行之势。

二、成本分析

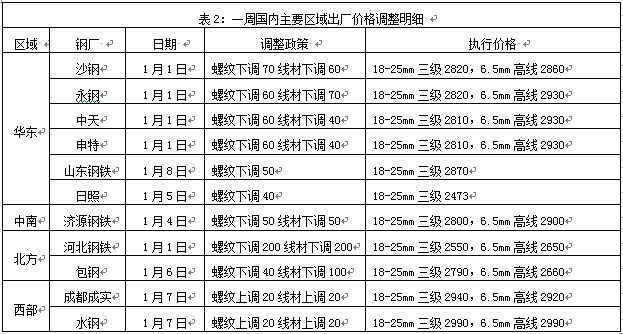

1、本周钢厂调价

本周板材龙头企业宝钢出台2015年2月份价格政策,对热轧、酸洗、冷轧等主流品种出厂价格全部平盘,反映出宝钢对后市谨慎的心理。建筑钢材方面节后国内多数区域价格均明显下跌,除西部地区少数钢厂出厂价格略有上调外,其他区域钢厂价格以全面下调为主。其中华东地区沙钢对1月上旬螺纹下调70元/吨,线材、盘螺下调60元/吨,并对上期合同螺纹补差60元/吨,线材、盘螺补差30元/吨。华北区域河北钢铁出台1月上旬指导价格,在12月下旬指导价基础上螺纹钢大幅下调170-200元/吨,线材大幅下调200元/吨。新年伊始钢厂价格调整总体较为到位,或反映出钢厂订单压力加大以及对后市不乐观的心态。而从华东地区主导钢厂2015年政策调整情况来看,沙钢对代理商仍然收取协议量*200元/吨的保证金,对协议量减少将采取减少5元/吨优惠额度的惩罚措施,且对汽运要求一律从沙钢玖隆物流代理运输;永钢、中天对代理商则取消了保证金,对减少协议量没有惩罚措施,且运输方面也没有任何强制要求。钢厂政策制定的差异,也反映出2015年各钢厂分化或许会更加明显。

从钢厂生产情况来看,据中国钢铁工业协会最新统计数据显示,2014年12月下旬重点企业粗钢日产量172.2万吨,旬环比减少6.4万吨,下降3.6%。12月下旬末重点钢铁企业钢材库存量为1324.2万吨,较上一旬末减少164.1万吨,下降11.02%。可见随着钢价的持续下跌以及订单的萎缩,钢厂生产积极性有所减弱,据相关统计,1月份钢厂安排减产、检修将会进一步增多。不过在含硼钢出口退税取消政策的冲击下,短期钢材出口难度下降已不可避免,尤其是以含硼形式出口占比大的线材、螺纹钢出口将会受到明显冲击,出口材转内销量的增多,国内市场资源供应压力依然在加大。

2、原材料

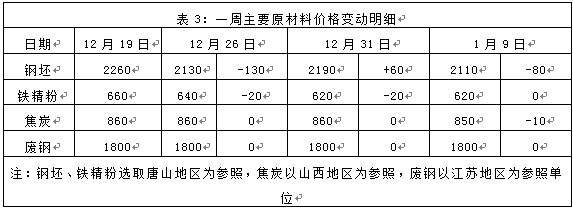

节后国内原料价格偏弱运行,其中铁矿石、废钢价格小幅盘整,钢坯价格大幅下跌,焦炭价格小幅走低。

钢坯市场:节后唐山钢坯价格大幅下跌,累计跌幅达80元/吨,再创近11年的价格新低。本周三燕钢招标价格也继续下行,为2143元/吨,较当日出厂价高33元/吨,但较上周低75元/吨。节前最后一天,国务院宣布取消含硼钢出口退税,对钢坯走势形成直接冲击,元旦假期价格即大幅下跌70元/吨,节后在成品材走弱的影响下,钢坯价格继续走低。目前,钢坯贸易商直发资源成交尚可,仓储现货资源暂无报价,因价格快速走低,商家低价惜售。预计短期钢坯价格将低位盘整。焦炭市场:节后华北地区焦炭价格出现松动。焦企库存不高,钢厂压价。晋城福盛钢铁焦炭采购价格跌20-30元/吨;河北石家庄地区焦炭采购价下调20元/吨;永钢对焦炭采购价格下调30元/吨。因成品材价格持续下跌,钢厂盈利空间大幅压缩,对原料价格开始加大打压力度。焦炭价格在连续稳定了五个月之后,短期将面临较大的回调压力。废钢市场:节后华东地区废钢价格基本平稳。原材料走势仍然趋弱,唐山钢坯报价连连下调,生铁市场运行亦不佳,由此废钢市场底部支撑力度不强。当前市场废钢流通性较差,整体市场成交情况依旧不理想。对于后市,多数贸易商观望为主。预计下周废钢价格以稳为主。

铁矿石市场:节后河北地区铁精粉价格小幅下跌。市场大多变动不大,部分地区有补跌现象,成交状况未有明显改善。近期,国内钢材市场价格极不稳定,对当前行情看空情绪依然偏浓。因此大部分钢厂并不急于采购铁矿石资源,而是多采取“错峰”采购的方式,规避上涨期而选择下跌阶段采购。在需求方购买意愿不强的情况下,铁矿石市场难以好转,短期河北铁精粉市场价格弱稳运行。进口矿价格小幅下跌,1月8日62%品位普氏铁矿石指数收在71美元/吨,较节前下跌0.75美元/吨。据统计,2015年1月4日,全国34个港口铁矿石库存9830万吨,连续六周出现下降,是2014年2月14日突破亿吨大关后,港口库存首次跌破亿吨大关,而且连续六周库存下降是2013年4月以来的最长下降周期。在成品材及钢坯价格大幅下跌的情况下,近期进口矿价表现较为坚挺,节后铁矿石期货价格还出现较明显的上涨。不过12月份港口发货量有所上升,据统计,截止1月1日的2014年最后一周,澳洲港口周发货创下记录新高,单周发货攀高至1570万吨,12月周平均发货1397万吨。4季度周平均发货1371万吨,3季度周平均发货1321万吨。预计短期进口矿价仍将以小幅盘整为主。

海运市场,1月8日波罗的海干散货运价指数(BDI)报724点,继续下挫20个点。从2014年11月21日到2015年1月8日的27天中,BDI指数遭遇了连续下跌,由下跌前的1332点一路狂泻至1月8日的仅724点,跌幅达到46%。BDI指数在传统的海运旺季出现如此快速“腰斩”,直接原因在于海岬型船和巴拿马型船的租金大幅下挫,同时油价下跌也打开了运力下调的空间。随着2015年排放控制区域(ECA)新规和压载水处理公约进一步生效,未来航运市场上所需要面对的挑战越来越重,但运力过剩相比这些其挑战性更高。短期BDI指数难有作为,继续低位运行。

三、供给和需求分析

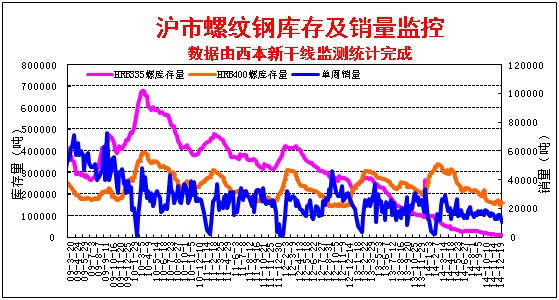

西本新干线交易平台数据显示,节后申城第一个交易日市场补库需求有所上升,但随后在价格转跌及气温下降的情况下,终端需求再度转弱,成交量呈逐级递减局面。需求的持续萎缩,更加重了商家对后市看空的心态,钢价下跌出现加速。

而从库存情况来看,节日期间申城到货量总体不大,主要是螺纹钢库存出现上升,线材库存还有所下降,反映出北方材相对更愿意把资源集中发往高价的华南区域。不过当前申城北方材资源还是占据了不小的比重,由于钢厂多是后结算,经销商普遍以价换量,价格一再走低,北方抗震三级钢价格普遍跌至2550元/吨以下,对整体价格走势形成较大冲击。而从全国钢材库存来看,节后全国钢材库存出现大幅上升,尤其是线材、螺纹钢库存增加明显,其中广州市场一周库存增幅居然达到20万吨,北京、杭州市场一周库存增量也达到4-5万吨,市场整体供应压力已有所加大。

四、宏观分析

(1)中国物流与采购联合会、国家统计局服务业调查中心发布的2014年12月份中国制造业采购经理指数(PMI)为50.1%,较上月回落0.2个百分点。从12个分项指数来看,同上月相比,除新出口订单指数、产成品库存指数、进口指数上升外,其余各分项指数均有所回落。其中,购进价格指数回落1.5个百分点,经营活动预期指数回落3.5个百分点;其余指数降幅均在1个百分点之内。

(2)汇丰银行公布中国12月制造业采购经理人指数(PMI)终值49.6,创8个月新低。外需条件微幅改善,内需疲软仍是主因。新订单指数跌至49.7,为今年五月以来低点;价格指数再度下滑。

(3)从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,2014年12月份为44.1%,较上月微幅回升0.8个百分点,显示市场预期向好。但该指数已连续八个月处于50%的荣枯线以下,同时,结合前两个月来看,四季度钢铁行业PMI指数平均水平为44.5%,明显低于三季度和去年同期水平,显示四季度国内钢市整体形势更加严峻,行业景气度更加低迷。

(4)12月31日,国务院常务会议决定,自2015年1月1日起取消生产过程存在污染的含硼钢类产品的出口退税。

(5)2015年新年国务院第一个常务会议,再次聚焦行政审批这一“老话题”。1月7日,国务院总理李克强主持召开常务会议,确定规范和改进行政审批的措施、提升政府公信力和执行力,并讨论通过部分教育法律修正案草案。

(6)据国家统计局统计,2014年12月份,全国居民消费价格总水平同比上涨1.5%。2014年,全国居民消费价格总水平比上年上涨2.0%,涨幅为2010年来新低。12月份,全国工业生产者出厂价格同比下降3.3%,已连续34个月为负值。2014年,工业生产者出厂价格同比下降1.9%。

去年四季度以来,受政策宽松带动,房地产市场已经出现了一定的企稳回暖迹象,央行9.30新政后房地产销售筑底回升,11月21日央行宣布降息,加速了房地产市场销售的回暖。12月份50个城市的房地产销售面积环比进一步扩张,同比增速已经加速至20%的水平。参考历史上房地产投资滞后销售一两个季度的模式,房地产投资及新开工在明年二季度前后或许将会出现加快增长。而在经济下行压力加大的情况下,国家将扩大有效投资放到稳增长非常突出的位置,国家层面已经建立了重大基础设施建设项目推进机制,据报道国务院去年底已批准总投资额逾10万亿元的七大类基础设施项目,其中今年投资超过7万亿元,一带一路相关规划近期也即将出台,总投资额将达到1.6万亿元。基建投资或将成为2015年国内钢市需求增长的主要聚焦点。

资金方面,央行节后公开市场仍未进行任何操作,11月25日以来,央行在公开市场上已经超过1个月维持了“零操作”,为连续第12次暂停。本周央行公开市场无正回购到期,无逆回购及央票到期,本周公开市场连续第四周既无资金投放亦无回笼。进入1月后,资金面紧张状况开始有所缓和,市场资金利率有所回落。据西本新干线监测,1月8日沪大额银行承兑汇票贴现率为5‰,较12月31日回落11.5%。2014年12月份CPI同比上涨1.5%,PPI同比下降3.3%,显示国内经济下行以及通缩的风险进一步加大,后期央行货币政策有进一步放松的可能。不过从钢铁行业资金形势来看,近期市场再次传出唐山地区部分钢厂资金链断裂的消息,下游房地产行业也曝出深圳佳兆业集团破产的传闻,显示出年终岁末市场资金问题依然在发酵。

五、综合观点

本周沪上钢价再度下跌,对于下周行情,提醒大家关注如下几个方面:

其一、供需因素。西本新干线交易平台数据显示,在价格下跌及气温下降的情况下,节后市场终端需求呈逐级递减态势。随着春节临近工地停工增多,后期需求仍将进一步下降。而含硼钢出口退税的取消将使得部分出口钢材资源回流,元旦节后国内钢材市场库存出现大幅增加,市场供应压力明显加大。总体看市场供强需弱的局面将进一步显现,春节前钢价弱势运行的态势也难以改变。

其二、成本因素。节后钢坯价格再度刷新前低,累计跌幅达80元/吨,铁矿石价格则表现相对坚挺,普氏指数一直维持在70美元/吨上方运行。由于港口库存的持续下降以及澳洲飓风季节来临,市场对后期矿价走势趋于乐观,节后铁矿石期货表现也明显趋强,或将带动短期现货矿价继续坚挺。不过从钢厂情况来看,由于终端需求萎缩以及冬储概念的淡化,钢厂订单压力继续加大,当前多数钢厂均实行后结算的价格政策,贸易商普遍采取以价换量的销量策略。成本对当前钢价仍难形成实质支撑。

其三、资金因素。新年过后市场资金面总体略有好转,市场资金利率也出现回落。但从行业情况来看,近期市场再次传出唐山部分民营钢企资金链断裂的消息,下游房地产行业也曝出深圳佳兆业集团破产的传闻,显示出年终岁末市场资金问题依然在发酵。春节前钢厂及经销商均将以回笼资金为主,资金对钢价走势将继续形成抑制。

综合概括而言,笔者认为,含硼钢出口退税取消对国内建筑钢材出口形成的冲击短期难以消除,部分出口材转内销将加重淡季市场供应压力。而岁末年终钢铁上下游产业链资金问题仍在发酵,对钢价走势抑制影响明显。短期国内钢价面临进一步下跌的压力。基于此,对下周市场行情维持偏消极评价—绿色预警。具体来说,西本指数下周将在2720-2800元/吨区间震荡下行。[文] 西本新干线特邀撰稿人 2014/1/9

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

· 2023-07-04【7月4日建筑钢市晚报】涨势难续

· 2023-07-047月4日钢厂调价信息汇总

· 2023-07-04中集SOE订单排至2026年

· 2023-07-04银行间隔夜回购利率走高

· 2023-07-04上半年中国百城新房价格保持横盘