西本要闻

11月钢铁行业PMI跌至43.3% 钢市淡季模式开启

2014年12月01日09:11 来源:西本资讯

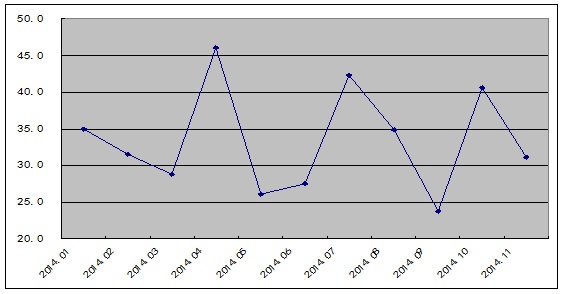

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,11月份为43.3%,较上月回落2.7个百分点,该指数跌至最近九个月以来的最低水平,并连续七个月处于50%的荣枯线以下。主要分项指数中,新订单指数、购进价格指数再度收缩,新出口订单指数回落至50%以下的收缩区间,产成品库存指数小幅上扬,生产指数三连降至近九个月的低点。综合来看,PMI显示当前钢市整体形势低迷的局面有所发展,下游需求减弱,出口或现转折,钢企销售压力加大,原材料成本支撑持续弱化,后期钢价仍有下行空间。但同时也要看到,近期政策利多因素也正在积聚,降息加强经济复苏预期,房地产市场显现止跌企稳的迹象,基建投资明显加快,市场供应压力有望缓解,这些将有利于钢市夯实底部,抑制钢价的下行空间并逐步企稳。

图1:2014年以来钢铁行业PMI指数变化情况

一、产量有望继续下降

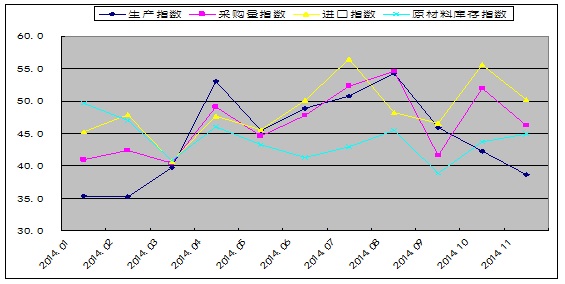

11月份,钢铁行业生产指数三连降至38.6%,较上月下降3.6个百分点,该指数连续三个月处于50%的临界点下方,并跌至九个月以来的最低点。与此同时,和生产相关的采购活动也呈现收缩态势。当月采购量指数重回收缩区间,为46.2%,较上月回落5.8个百分点;原材料进口指数回落5.4个百分点至50.2%。海关数据显示,10月份我国进口铁矿石7939万吨,较上月减少530万吨;原材料库存指数虽小幅回升1.2个百分点至44.9%,但该指数已连续11个月处于50%以下的收缩区间。从四个指数的变化情况来看,在环保、资金等因素的影响下,当前国内钢厂生产、采购热情正在减退,后期国内钢材产量有望继续呈现下降态势。

国家统计局数据显示,2014年10月份我国粗钢产量为6752万吨,同比下降0.3%,2012年9月以来首次同比下降;当月粗钢日均产量为217.8万吨,环比下降3.2%,创今年以来新低。另据中钢协数据显示,11月上旬和中旬重点企业粗钢日均产量分别为163.5万吨和164.21万吨,环比分别下降1.8%和增长0.43%。虽中旬粗钢日产量出现增长,但这主要是因APEC会议及相应环保要求停产的钢厂正逐渐恢复生产所致,这一走势也基本符合市场预期,特别是11月上中旬重点企业粗钢日均产量仅为164万吨左右,较二季度以来持续在180万吨左右的高位已有明显回落。

那么,后期这股复产浪潮还会持续吗?我们认为,即使复产,估计幅度也会有限,毕竟目前的环保打压还是比较严厉,且临近年末,钢厂资金依然偏紧。近期国务院常务会议讨论通过《中华人民共和国大气污染防治法(修订草案)》,结合明年开始实施的新《环保法》,环保治理将有了严格的法律依据。近日环保部印发《长三角地区重点行业大气污染限期治理方案》和《珠三角及周边地区重点行业大气污染限期治理方案》,将电力钢铁水泥平板玻璃等行业纳入限期治理行动。另外,随着消费淡季的来临,往年11、12月份都是钢厂年度例行检修的高峰期。因此,我们预计11月份全国粗钢产量环比将继续下降,而总体四季度粗钢产量也会低于三季度。

图2:2014年以来钢铁行业PMI生产、采购量、原材料库存、进口原材料指数变化情况

二、终端需求表现低迷

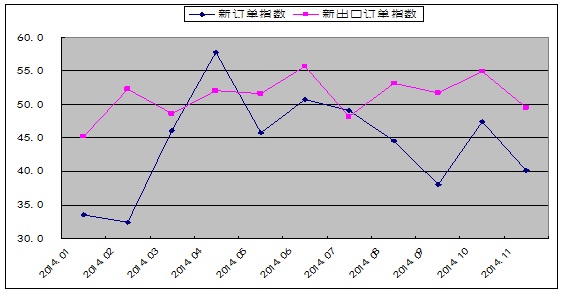

11月份,钢铁行业新订单指数为40.2%,较上月回落7.2个百分点,已连续五个月处于50%的临界点下方。该指数的变化情况显示受消费淡季以及资金紧张的影响,市场需求明显减弱,下游持币观望,即用即购,钢企的销售压力有所加大。

当前虽然政策面不断发力,但实际上钢材的重点下游行业消费仍显疲弱。国家统计局数据显示,10月份,用钢量较大的金属制品业、通用设备、专用设备、电气机械和器材、电子设备等制造业增加值增速均较上月下滑。此外,10月份家用电器和音像器材零售额同比增长6.5%,较上月下滑2个百分点,同月汽车销量198.72万辆,同比仅增长2.82%,延续低速增长。另中钢协最新数据显示,11月中旬重点统计钢铁企业钢材销售结算量1388.89万吨,日均销售138.89万吨,虽11月上旬日均增加9.23%,但较10月中旬和10月下旬分别减少5.8%和22.4%。

从终端需求来看,商品现货交易平台西本新干线的监测数据显示,农历闰9月(2014.10.24-2014.11.21)销量环比下降6.01%,同比下降23.82%。11月份受季节性消费淡季影响,建筑工程施工放缓,终端采购量有所减少。同时,本月钢价弱势下跌,尽管商家急于出货,但用户受买涨不买跌心理影响,普遍推迟采购,市场整体成交氛围更显清淡。商家为了争夺有限的订单,竞相降价出货态势明显。

图3:2004-2014农历年沪上建筑钢材销量走势图

钢铁行业新出口订单指数在连续三个月保持在扩张区间后,11月份重回收缩区间,下降至49.5%,较10月份回落5.4个百分点,显示当前钢厂出口订单出现下降,后期钢材出口量或将有所下滑。

当前严峻的贸易摩擦形势让中国钢铁产品出口开始变得“步履维艰”,9月底以来,已经有多个国家针对中国钢材产品进行贸易救济调查,不少大型钢企也位列其中。印度拟提高钢材进口关税以抑制从中国进口钢材,巴西、美国等国家对中国钢管和电工钢等进行征税。近期,东南亚进口中国钢材的贸易活动也在放缓。同时,随着钢材价格底部的整体提升,目前钢材出口的价格优势正在逐步削弱,加之出口退税取消未定,仍存政策风险。综合来看,后期国内钢材出口或出现转折,出口不畅将导致成品流向国内,国内钢材价格将承压。

图4:2014年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、钢厂库存压力加大

11月份,钢铁行业产成品库存指数止跌反弹至53.9%,较10月份回升0.8个百分点,今年以来持续保持在50%以上的扩张区间。该指数的变化情况表明因终端需求减弱,代理商订货积极性减弱,钢厂方面的合同组织压力在加大,钢厂库存持续处于高位。

今年以来,全国重点钢厂库存一直高位运行,总体维持在1400万-1600万吨。从6月份开始,重点钢厂厂内库存已经超过社会库存,出现剪刀差,这也是往年没有出现过的现象。据中钢协数据显示,11月中旬末重点企业钢材库存量为1445.93万吨,较上旬末增加46.13万吨,增幅为3.3%;与去年11月中旬末相比,库存量同比增加52.53万吨,增幅3.77%。

目前钢市处于淡季,加之在出口情况有所转差的情况下,后期钢厂方面的合同组织压力将进一步加大。特别是作为过剩产能行业,在涉钢行业的信贷政策方面银行仍将继续收紧,钢贸企业资金紧张的问题短期内难有缓解。预计四季度,大规模的冬储难以出现,钢贸商“蓄水池”功能将进一步减弱,钢厂方面库存和销售压力将进一步加大,钢价受此影响将持续承压。

图5:2014年以来钢铁行业PMI产成品库存指数变化情况

四、成本支撑继续下移

11月份,钢铁行业购进价格指数跌至31.1%,较10月份回落9.5个百分点。该指数自今年以来一直在50%以下的收缩区间内弱势震荡,显示原料市场价格连续疲弱运行,成本支撑持续弱化。

自2013年中国经济增速放缓之后,中国对铁矿石的增量需求开始减少。在2014年6月爆发了青岛港贸易融资诈骗案,使得金融机构全面缩减,甚至暂停了对大宗商品的国际贸易融资。这直接导致国内大宗商品价格全面下滑,铁矿石价格开始出现快速下跌态势。从年初至今,铁矿石价格跌幅已经达到近50%,且不断创新低。11月21日,品位62%普氏铁矿石指数自2009年8月以来首次跌破70美元/吨关口,11月26日,最低跌至68.50美元/吨。据西本新干线监测数据显示,本月原料价格全面下跌,内外矿、废钢价格大幅下挫,截至11月28日,唐山地区普碳方坯价格为2420元/吨,月环比下跌30元/吨;江苏地区废钢价格为1820元/吨,月环比下跌200元/吨;山西地区焦炭价格为860元/吨,月环比持平;唐山地区66%品味干基铁矿石价格为720元/吨,月环比下跌30元/吨。与此同时,品位62%普氏铁矿石指数为71.25美元/吨,月环比下跌7.75美元/吨。

海关数据显示:1-10月份我国铁矿石进口总量为7.78亿吨,同比增加1.1亿吨,意味着今年四大矿山增产部分(1.2亿吨)全部被中国消化。尽管钢厂原料库存处于低位,但年底资金普遍紧张,补库也基本落空。另外海外各大矿山为应对矿价下跌带来的盈利收窄,继续降本扩产,加之近期中国央行意外降息,国际市场解读是宏观政策正在转向积极全面的稳增长方向,对未来需求持看好态度增多,预计发往中国的铁矿石量还会增加。据西本新干线监测数据显示,截止11月28日,全国主要钢厂进口铁矿石库存天数为32天,国产矿库存天数为10天,均较上月末增加1天,41个主要港口铁矿石库存总量为10720万吨,继续保持在较高水平。铁矿石市场的严重供求过剩格局,还将继续对矿价形成压制。此外,在敲定能源资源税改革后,近期国内关于铁矿石资源税“从量计征”改为“从价计征”的改革也提上了日程。如果后期得以实施,目前国内矿的税费有望降低20%-30%,从而带动原料成本继续下移。综合来看,目前原料铁矿石、钢坯价格难现企稳,继续下跌风险依然较大,资源成本支撑将持续弱化。

图6:2014年以来钢铁行业PMI购进价格指数变化情况

五、钢材价格震荡下挫

11月份国内钢材价格整体呈现震荡下跌走势。上旬因前期APEC会议限产,市场资源趋紧,钢材价格走势以平稳为主,中旬开始逐步走弱,期钢不断下跌,原材料市场也持续大跌,北材南下等等对因素致使钢价承压下行,不过月末央行降息利好带动市场再度趋稳。截至11月28日,西本指数收在2970元/吨,较上月下跌80元/吨,月环比跌幅为2.62%,同比跌幅为20.8%。11月28日螺纹钢期货主力合约RB1505收盘价格为2548元/吨,较上月末下跌17元/吨,月环比跌幅为0.66%。

图7:2012-2014年西本钢材指数变化情况

六、行业资金面依然紧张

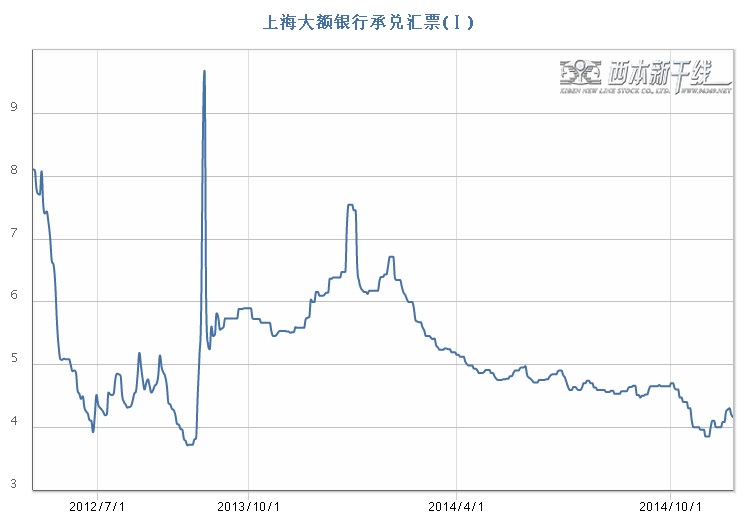

11月央行公开市场净投放资金450亿元,为连续两个月实现资金投放,10月净投放资金为260亿元。11月上中旬,受IPO密集发行叠加年末资金面趋紧影响,市场资金利率有所上涨,下旬随着央行降息,以及11月25日央行年内第四次下调正回购利率,市场资金利率再度回落。据西本新干线监测,11月28日沪大额银行承兑汇票贴现率为4.16‰,较10月31日上涨5.05%。10月份社会融资规模为6627亿元,比上月少4728亿元,比去年同期少2018亿元。10月份当月,人民币贷款增加5483亿元,同比多增423亿元,与9月新增贷款8572亿元相比,环比下降36%。10月末M2同比增长12.6%,增速分别比上月末和去年同期低0.3个和1.7个百分点。总体来看,10月份信贷数据明显不及预期,银行对于融资业务仍然在收紧,同时新增未贴现银行承兑汇票仍然处于净收缩的状态。

11月21日,央行时隔逾两年后重启不对称降息,将一年期存款和贷款基准利率分别下调25和40个基点,并扩大存款利率浮动上限。央行降息将在一定程度上降低行业融资及债务成本,尤其是国有钢企及上市钢企融资成本将会实质下降,提升钢铁企业整体盈利。不过当前国内商业银行不良贷款率持续攀升,根据银监会的数据,截至三季度末,中国商业银行不良贷款余额达7669亿元,不良贷款率为1.16%,创近四年新高。各大商业银行均将控制贷款风险放在首位,银行对钢铁行业普遍限贷,钢铁行业资金紧张的局面将难以出现实质缓解。不过,如果后期央行持续降息,并配合数量型工具进行降准,其货币政策累积的效果对行业资金面影响将会明显体现。

图8:2013-2014年沪大额银行承兑汇票月贴现率

从以上情况来看,当前国内钢市基本面依旧低迷,在下游终端需求的季节性减弱、铁矿石等成本支撑薄弱、行业内资金压力不减,出口将现回落等利空因素打压下,后期国内钢市弱势难改,钢价仍有下跌空间。不过,我们认为,在货币宽松预期增强、改革利好政策支撑下,未来经济下行风险将得到控制,后市拐头向上的概率增大。同时,由于降息周期的开始,钢材终端需求面临的好转空间将更大。降息周期的开始将对地产和基建产生持续利好,企业融资成本的下降有助于制造业进一步持续复苏。另外,受环保等因素影响,后期钢厂生产热情或持续减退,钢材产量或继续减少,市场供应压力或将减缓。这些均将有利于钢市夯实底部,有助于钢价的企稳甚或反弹。

1、降息加强经济复苏预期

8-10月份的中国经济数据显示,前期政府实行的微刺激未能使得经济持续强劲,国内经济增长仍乏力,因此11月21日中国央行终于“重拳出击”,实行非对称降息,即从11月22日起金融机构一年期贷款和存款基本利率分别下调0.4%和0.25%,这意味着中国正式加入欧洲和日本央行的刺激行列。若中国第四季度经济数据表现不佳,2015年上半年不排除再度降息,并有可能配合数量型工具进行连续降准,这将在一定程度上刺激国内经济复苏。

2、下游消费需求有所改善

在当前经济结构调整与稳增长双重作用下,改革红利有望逐步释放。短短近两个月时间,国家发改委先后6次集中批复30个铁路和机场项目,总投资超过9000亿元,再加上3条特高压项目及1个港口项目,年内国家发改委批复投资额度超过万亿。1-10月份,铁路固定资产投资完成5374亿元,这距铁路部门计划中的全年8000亿元的投资量尚差2626亿元,也就是说,11、12月,铁路投资将保持平均每月1300多亿的体量,这远远高于月平均600多亿元的投资量。国务院总理李克强近日视察水利部时表示,要加快建设关系全局、具有较强辐射带动作用的172项重大水利工程,特别要在中西部地区建设一批重大调水工程、大型水库和节水灌溉骨干渠网,有效解决区域性缺水。据统计,今明两年在建的重大水利工程的总投资规模达到6000亿元左右。

从应用领域来看,建筑行业仍然是钢材应用的主要领域,远远超过其他领域的消费量。今年1-10月,全国房地产开发投资68751亿元,同比名义增长12.4%,增速比1-9月继续回落0.1%,为连跌8个月,但跌速明显趋缓。新屋开工方面,1-10月房屋施工面积692132万平方米,同比增长12.3%,较1-9月提高0.8%,数据表明房地产对钢材的消费需求于疲软中逐步改善。在工业方面,汽车制造是交通运输领域中钢材的需求大户。今年前10月中国汽车产量1927.01万辆,同比增长7.93%,销量1898.81万辆,同比增长6.58%。尤其需要关注的是,1-10月新能源汽车产量4.69万辆,同比增长5倍,同期销量同比增速约3倍,目前其产销量已超过去年全年数量,增速明显加快。随着充电桩基础设施的不断建设,新能源汽车需求或将爆发式增长,最终的销量将由原先预估的5万辆升至约6万辆。

3、市场供应压力有所缓解

今年以来,在国内钢铁产能过剩、市场需求下滑、经济调结构转型等整体不利情势下,钢材出口的大幅增长并持续创下历史新高的良好态势大大地提振并分流了国内资源的压力。海关数据显示,10月份我国钢材出口855万吨,继9月份之后再度刷新月度出口量新高纪录,我国钢材出口占产量比重则继续上升0.1个百分点至9%,该比值是创2008年10月份以来的新高。今年前10个月,我国累计出口钢材7389万吨,同比大幅增长42.2%。今年1-10月份我国粗钢产量同比增加1410万吨,但同期粗钢净出口量同比增加了2301万吨,这意味着今年前10个月我国粗钢增量全部被出口增量消化。据测算,10月份我国粗钢资源供应量为5960万,同比减少396万吨,下降6.2%;1-10月份我国粗钢资源供应量为61985万吨,同比减少891万吨,下降1.4%。

从钢材库存情况来看,据西本新干线监测数据显示,截至11月28日,国内主要钢材品种库存总量为982.51万吨,较前一周下降1.46%,扣除国庆长假期间库存回升的因素,已连续37周出现下降,累计降幅达52.61%,较去年同期下降26.93%。与去年同期相比较,全国钢材市场库存降低362万吨,而11月中旬钢厂库存增加53万吨,市场库存和钢厂库存合计较去年同期降低309万吨,总体库存处于较低水平。截止本月,钢铁行业生产指数三连降,且采购活动也呈收缩态势,后期国内钢材产量或将继续减少,如果后期需求不出现大幅下降,我们认为市场供应压力或有望进一步缓解,进而支撑钢价。

综上所述,国家刺激经济增长政策力度明显加强,国内房地产市场也有止跌企稳的迹象,同时新能源汽车产销量的大幅攀升,有利于带动钢市需求,改善钢市供需矛盾,提振钢市向好,抑制钢价的下行空间。不过,在当前下游需求季节性减弱、铁矿石等原料成本继续下降的情况下,短期内国内钢材价格仍有下跌的可能。后期随着政策利好的持续发酵,钢价有望逐步止跌甚或反弹。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息