西本要闻

11月21日西本新干线钢材价格指数走势预警报告

2014年11月21日12:43 来源:西本资讯

本期观点:供强需弱 延续跌势

时间:2014-11-24—2014-11-28

预警色标:绿色

●市场回顾:黑色期货再度暴跌,现货钢价加速下行;

●成本分析:进口矿逼近70关口,钢厂价格全面下调;

●供需分析:粗钢日产继续下降,终端需求持续低迷;

●宏观分析:房价跌幅有所收窄,年末资金更趋紧张;

●综合观点:在市场处于传统消费淡季,钢厂在政策限产因素消除后加快生产的情况下,当前市场正面临供给增多、需求下滑的压力。而钢材期货及进口铁矿石价格不断刷新前期低点,市场资金临近年末更趋紧张,更加重了市场的利空氛围。短期国内钢价将面临进一步下跌的压力。基于此,对下周市场行情维持偏消极评价—绿色预警。具体来说,西本指数下周将在2900-2970元/吨区间震荡下行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格变化情况

本周申城建材跌势加速。截至11月21日,西本指数报在2970元/吨,较上周五下跌70元/吨;同期,沪上优质品三级螺纹钢代表规格报在2850元/吨,较上周五下跌70元/吨;而沪上优质盘螺代表规格报价2970元/吨,较上周五下跌40元/吨。

市场反馈,本周期螺大幅下跌,直逼2400元/吨的关口,普氏指数更是跌至70美元/吨一线,对市场信心形成较大打击,商家普遍以加快出货为主。然而终端用户受买涨不买跌心态影响,持币观望心态增强,市场成交持续低迷,价格阴跌不止。本周前期抗跌的一类钢厂资源也不再坚挺,沙钢、中天厂提资源均跌破2900元/吨关口,三类钢厂资源普遍跌至2700元/吨以下。随着时间推移,北材南下节奏加快,库存压力将逐渐显现,将对本地价格形成进一步打压。笔者判断,后期市场将面临供给增多、需求下滑的局面,价格仍旧有进一步下调的空间。

那么,下周钢价走势将如何变化?原料价格变化如何?终端需求表现怎样?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价全面下跌,华东、华北地区跌幅居前。

北京市场:本周北京建筑钢价大幅下跌,一周价格跌幅达110-160元/吨,现河北钢铁HPB300高线6.5-10mm价格为2780元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹2600元/吨,Ф14mm小螺纹2600元/吨,Ф18-25mm大螺纹2550元/吨;HRB400盘螺2780元/吨。

市场反馈,APEC会议过后,工地开始开工,市场需求恢复,而与此同时,在会议期间导致的库存积压,也给贸易商不小的压力,因此贸易商普遍以去库存化为主,降价出售,市场低价资源不断涌现。所以,虽然商户日成交量可以达到2000-3000吨左右,但价格依然阴跌不止。同时,钢坯价格方面也是一降再降,对现货价格根本无支撑。再加上目前天气也日益寒冷,贸易商对后市需求持悲观态度,基于此,预计新一周价格仍将以弱势下跌为主。

杭州市场:本周期螺、矿石再次大幅下跌,市场信心不稳,主导钢厂资源报价开始大幅下跌,累计跌幅120-150元/吨。现沙钢、永钢产Ф16-25mmHRB400螺纹主流报价在2870-2890元/吨,中天、新兴、长达、西城产Ф16-25mmHRB400螺纹主流报价在2830-2870元/吨;线材方面,现高线主流中天,九江报价在2980-3020元/吨;盘螺方面,现永钢、中天、西城和新兴铸管Ф8-10mmHRB400盘螺报2960-3060元/吨。

市场反馈,本周开盘,期螺主力合约延续弱势,大幅下跌再次创出新低,受此影响,商家看空意识增强,加上本期较高的出厂报价,及渐增的市场库存,代理商出货压力递增,市场报价出现大幅下滑。考虑到下期出厂价将较大幅度回调;目前商家心态悲观及市场需求的减弱,预计杭州市场下周延续弱势下跌为主。

广州市场:本周广州市场价格主流小幅松动,跌幅为20-40元/吨。现韶钢Ф16-25mmHRB400螺纹主流报价在3290-3330元/吨,广钢、裕丰Ф16-25mmHRB400螺纹主流报价在3180-3220元/吨,其余广东大兴、开盛、粤韶等钢厂Ф16-25mmHRB400螺纹主流报价在3100-3140元/吨;线材方面,现高线主流韶钢、粤钢、湘钢等报价在3000-3040元/吨;盘螺方面,现湘钢、萍钢Ф8-10mmHRB400盘螺报3220-3260元/吨。

市场反馈,本周开盘,受期货、进口矿以及外围主导市场持续下跌的影响,广州市场总体走势也有所趋弱,不过一线钢厂韶钢资源紧缺,规格不齐价格相对坚挺,二、三线钢厂部分资源价格有所走低,幅度在20-40元/吨。需求方面,下游采货积极性较低,工地多按需采购,商家实际成交仍有让利空间。临近月底商家资金趋紧,加之北方低价位资源不断涌入市场,商家降价出货套现意愿较强预计短期市场仍将小幅走低。

二、成本分析

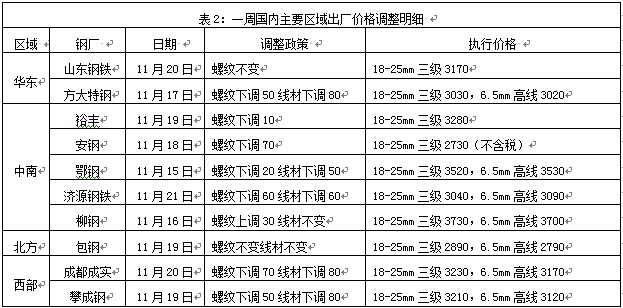

1、本周钢厂调价

本周国内钢价全面下跌,各区域钢厂出厂价格也全面下调,中南及西南地区钢厂出厂价格下调幅度相对较大。华东地区主导钢厂截止目前11月下旬价格政策仍未出台,市场预计沙钢、中天等钢厂出厂价格下调幅度将达到80-100元/吨。当前国内市场已进入传统消费淡季,经销商由于资金紧张以及对后市预期不高,目前普遍仍无冬储计划,钢厂冬季合同组织压力将会明显加大。而临近年末多数钢厂开始准备明年订货计划,在行业形势困难,经销商代理量不断减少的情况下,钢厂对传统代理商明年政策优惠幅度进一步加大的可能性较大。

从钢厂生产情况来看,据中钢协统计,11月上旬重点钢企粗钢日产163.5万吨,旬环比下降3万吨,降幅1.82%;重点企业库存1399.8万吨,旬环比下降14.5万吨,降幅1.03%。受钢厂检修以及APEC会议限产影响,11月上旬重点企业粗钢日均产量降至2013年2月上旬以来的新低。不过当前钢铁企业生产利润总体尚可,在政策限产因素消除后,钢厂加快恢复生产的可能性明显增加,预计11月中下旬全国粗钢日均产量将会有所回升。同时,据了解,在经过前期的大量接单之后,11、12月份钢厂出口合同接单量有所下降,后期国内市场资源供应压力将有所加大。

2、原材料

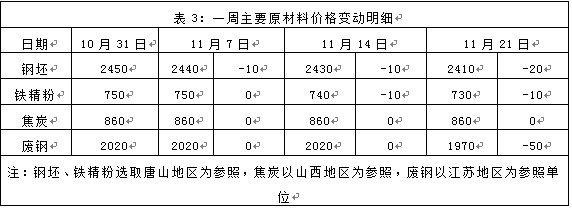

本周国内原料价格除焦炭相对平稳外,其他品种全面下跌,其中进口矿跌破年内最低点,直逼70美元关口。

钢坯市场:本周唐山钢坯价格小幅下跌,幅度为20元/吨。本周基本平稳运行,周中窄幅调整。本周三燕钢招标价格为2482元/吨,但较上周高22元/吨,较当日出厂价高42元/吨。APEC会议过后,下游钢厂逐渐恢复生产,但成品材持续下跌,钢厂补库积极性不高。进口矿连连走跌,使得业内人士普遍看空后市,对钢坯拉涨不抱任何希望,低位运行格局尚难改变。短期钢坯价格仍有下行空间。焦炭市场:本周华北地区焦炭价格继续平稳运行。市场总体运行稳健,焦企库存不高,出货顺畅,局部探涨,近日江苏永钢焦炭采购价上调20元/吨。据部分焦企透露,受下游需求转好,订单增加,以及钢厂因冬储原因而提高采购量等因素影响,目前各地焦化企业对于焦炭价格均持盼涨态度。短期焦炭价格或有小幅上涨的可能。废钢市场:本周华东地区废钢价格下探。目前废钢市场运行较为不畅,钢厂对废钢采购价格多数仍然维持前期水平,采购积极性有所下降,部分有保量加价政策。加上本周外矿大幅下跌对国产矿的冲击,预计下周废钢价格将进一步下调。

铁矿石市场:本周河北地区铁精粉价格小幅下跌,幅度为10元/吨。唐山地区经历APEC会议限产风波,部分暂停采购内粉的钢厂并无恢复采购。本周外矿大跌,更加大了内外矿价差,内矿压力凸显,钢厂从成本角度考虑,不断下调内矿的配比,部分钢厂更甚至停采国产矿。内矿市场情绪不佳,空头氛围愈发浓厚。短期河北铁精粉市场价格将继续下行。进口矿价格大幅下跌,11月20日62%品位普氏铁矿石指数收在70.5美元/吨,较上周五大幅下跌5美元/吨。由于必力必拓、力拓和淡水河谷等铁矿石巨头持续增加供应,业内人士一直在削减铁矿石的目标价。市场看空情绪弥漫,本周铁矿石期货主力合约先是跌停,随后又是一波大跌,屡刷新低,港口现货价也是不断下跌。短期进口矿价仍将弱势运行。

海运市场,11月20日波罗的海干散货运价指数(BDI)报1332点,上涨1.99%,连续四个交易日出现上涨,因海岬型船运价走强。今年末铁矿石供销两旺已成定局,加之传统旺季冬季来临,钢企需储备过冬原料,预计BDI将在第四季度出现阶段性修复行情,指数仍有望在高位运行,并有继续向上突破的空间。

三、供给和需求分析

西本新干线交易平台数据显示,本周商家急于出货,普遍调低钢价,但终端用户并不买账,在后市看跌的情况下观望情绪更加浓厚,市场成交总体日渐趋弱,本周市场整体出货情况较上周更有不及。商家为了争夺有限的订单,竞相降价出货态势明显。

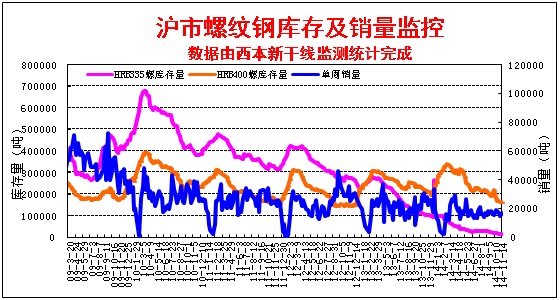

而从库存情况来看,本周沪市建筑钢材到货量尽管依然不多,但在需求低迷的情况下,市场库存还是小幅上升,前期紧缺资源规格也基本得到了补充,尤其是三类钢厂盘螺到货集中,和一、二类钢厂盘螺资源价差也明显拉大。而从全国钢材库存来看,本周全国钢材库存量继续下降,扣除国庆长假期间库存回升的因素,已连续35周出现下降,累计降幅达50.6%,较去年同期下降24.19%。今年钢厂加大钢材出口,投放国内资源减少,以及贸易商减少囤货,库存由市场向钢厂转移,共同造成当前社会库存持续处于新低的局面。

四、宏观分析

(1)中国11 月份汇丰制造业采购经理人指数预览值从10 月份终值50.4 降至50.0。主要分项指数表现喜忧参半:生产指数从10 月份终值50.7 降至49.5,但新订单指数从51.2 小幅升至51.4。就业指数从48.9 降至48.4;供应商配送时间指数从48.6 升至48.9,原材料库存指数从49.2 降至47.9。

(2)2014年10月份70个大中城市住宅销售价格变动情况显示,与上月相比,70个大中城市中,新建商品住宅价格下降的城市有69个,持平的城市有1个。环比价格变动中,最小降幅为0.2%,最大降幅为1.6%。

(3)11月19日,国务院总理李克强主持召开国务院常务会议,决定进一步采取有力措施,缓解企业融资成本高问题,并提出了解决融资难问题的十大举措。

(4)2014年1-10月,我国实际使用外资金额958.8亿美元,同比下降1.2%。10月当月,外商投资新设立企业1992家,同比增长8.7%;实际使用外资金额85.3亿美元,同比增长1.3%。

(5)央行最新公布的金融机构人民币信贷收支表(按部门分类)显示,10月份全部金融机构外汇占款增加660.75亿元,连续第2个月增长。今年前9个月,金融机构新增外汇占款分别为4373.66亿元、1282.46亿元、1892.97亿元、1192.21亿元、375.08亿元、-882.8亿元、378.35亿元、-311.46亿元和11.4亿元。

(6) 10月份,我国全社会用电量4508亿千瓦时,同比增长3.1%,增速比9月份增加0.4个百分点。今年1至10月,全国全社会用电量累计45484亿千瓦时,同比增长3.8%。

(7)国家发改委网站15日再公布5条铁路投资项目获批复信息,分别为新建柳州至梧州铁路项目、多伦至丰宁铁路多伦至塔黄旗段复线工程、新建兰州至合作铁路、成昆铁路峨眉至米易段扩能工程、新建银川至西安铁路等,总投资额1526.97亿元。

国家统计局公布的10月70个大中城市新建商品住宅售价环比几乎全线下跌,只有郑州房价持平,其他城市则尽数下跌。而在70个城市中有67个城市价格同比下滑,比9月增加9个。不过在政府推出一系列宽松措施之后,房价环比下跌幅度有所收窄,包括北京在内的主要一线城市二手房止跌回升。从10月的地产投资和销售数据看,地产行业有了较为明显的改善。10月房地产投资单月增速由9月的8.6%回升至11.8%,地产销量降幅由9月的-10.3%大幅收窄至-1.6%,新开工和土地购置面积增速也大幅回升。可见随着前期一系列楼市新政慢慢发挥作用,房地产行业整体形势有所改善,但持续性依然有待观察。近日三大国际信用评级机构之一标准普尔发出警告,中国房价过高、房产市场供应过剩,比其他亚洲大型房产市场更有可能受打击,房产业未来几年可能面临标普下调评级。后期国内房地产整体形势依然难以乐观。

资金方面,本周四央行开展100亿14天正回购,打破了此前正回购连续13期维持200亿的格局,这也是14天正回购自9月30日以来的首次缩量。至此,本周公开市场实现净投放100亿,为6周来首现。近期IPO密集发行叠加年末资金面趋紧影响,市场资金利率有所上涨。据西本新干线监测,11月20日沪大额银行承兑汇票贴现率为4.28‰,较11月14日回升7%。国务院总理李克强11月19日主持召开国务院常务会议,针对缓解企业融资高成本问题,会议具体提出了十大措施,其中第一条增加存贷比指标弹性,将有助于进一步缓解部分银行的存贷比压力,促进商业银行将更多信贷资源投放到实体经济,业界普遍认为中国后期下调准款准备金率的可能性已明显加大。不过10月份信贷数据显示银行对于融资业务仍然在收紧,同时新增未贴现银行承兑汇票仍然处于净收缩的状态。此外,根据银监会的数据,截至三季度末,中国商业银行不良贷款余额达7669亿元,不良贷款率为1.16%,创近四年新高,国内信贷在年底会相对偏紧。对于钢铁行业来讲,生产商和贸易商的资金临近年底会愈发紧张。

五、综合观点

本周沪上钢价加速下跌,对于下周行情,提醒大家关注如下几个方面:

其一、需求因素。西本新干线交易平台数据显示,本周尽管商家急于出货,但用户受买涨不买跌心理影响,普遍推迟采购,市场整体成交氛围更显清淡。商家为了争夺有限的订单,竞相降价出货态势明显。从数据来看,1-10月份上海固定资产投资同比增长4.9%,较1-9月份增速加快0.6个百分点;房地产开发投资增速同比增长9.6%,较1-9月份增速加快1.4个百分点,创今年以来的最高增速。可见在政策放松带动下,上海房地产行业形势有所改善,对建筑钢材需求仍将形成刚性拉动。短期终端需求仍将维持低位,但明显萎缩的可能性不大。

其二、供给因素。11月上旬华北地区钢厂受APEC会议环保治理影响出现大范围限产,同时安阳地区钢厂在环保部督查的情况下也大面积停产,但中钢协最终公布的11月上旬重点钢企粗钢日均产量环比仅下降1.82%,或反映出重点企业受政策影响减产力度有限。而随着政策限产因素的消除,中小钢企在目前利润尚可的情况下将加快生产,加之多数钢企11、12月份出口合同接单量减少,投放国内市场资源量逐步增多。而目前南北价差较大,北方钢厂在本地需求减弱的情况下正加大资源南下力度,南方市场资源供应压力将逐步加大。

其三、成本因素。本周除焦炭价格相对平稳外,铁矿石、钢坯、废钢等原料价格全面下跌,普氏指数直逼70美元/吨的新低关口。在国内粗钢产量增速放缓,国际主要矿山继续大幅增产的形势下,全球主要机构对明年矿价一致看空,本周铁矿石期货主力合约接近两个跌停板,折合普氏已接近60美元/吨,市场悲观情绪继续蔓延。而华东、华北主导钢厂在出厂价格与市场价格大幅倒挂的情况下,出厂价格将面临大幅下调的压力。成本下行依然成为影响国内钢价走势的主要因素。

其四、资金因素。本周国务院出台“新融十条”,缓解企业融资高成本的问题,信贷投放空间进一步扩大,市场普遍预期央行将会下调存款准备金率。不过10月份信贷数据显示银行对于融资业务仍然在收紧,同时新增未贴现银行承兑汇票仍然处于净收缩的状态。商业银行在不良贷款率持续创新高的情况下,对产能过剩行业信贷依然持续收紧。临近年末,钢铁行业资金紧张的形势很可能将会更加严峻,对钢价走势也将形成抑制。

综合概括而言,笔者认为,在市场处于传统消费淡季,钢厂在政策限产因素消除后加快生产的情况下,当前市场正面临供给增多、需求下滑的压力。而钢材期货及进口铁矿石价格不断刷新前期低点,市场资金临近年末更趋紧张,更加重了市场的利空氛围。短期国内钢价将面临进一步下跌的压力。基于此,对下周市场行情维持偏消极评价—绿色预警。具体来说,西本指数下周将在2900-2970元/吨区间震荡下行。[文] 西本新干线特邀撰稿人 2014/11/21

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项