西本要闻

9月12日西本新干线钢材价格指数走势预警报告

2014年09月12日12:22 来源:西本资讯

本期观点:恐慌缓解 止跌回稳

时间:2014-9-15—2014-9-19

预警色标:蓝色

●市场回顾:恐慌情绪缓解,钢价跌势趋缓;

●成本分析:钢坯矿价继续下跌,钢厂挺价意愿增强;

●供需分析:钢厂减产限产增多,终端补库需求回升;

●宏观分析:总理讲话打消政策宽松预期,8月信贷数据依然低迷;

●综合观点:本周国内钢市初现企稳迹象,或意味着8月中旬以来持续近一个月的暴跌走势已基本结束,市场恐慌情绪明显缓解。终端用户补库需求的上升,以及部分钢厂减产后供应的减少,使得目前市场资源规格再度不齐,而主导钢厂的低价挺市对市场信心也将形成支撑,国内钢价有望阶段性止跌回稳。基于此,对下周市场行情维持偏中性评价—蓝色预警。具体来说,西本指数下周将在2880-2950元/吨区间震荡运行。

一、行情回顾

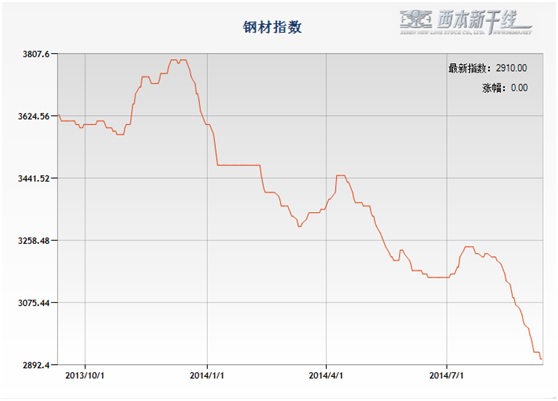

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价跌势趋缓。截至9月12日,西本指数报在2910元/吨,较上周五下跌20元/吨;同期,沪上优质品三级螺纹钢代表规格报在2770元/吨,较上周五下跌20元/吨;而沪上优质盘螺代表规格报价2960元/吨,较上周五下跌30元/吨。

市场反馈,节前商家大量低价抛售,市场资源有所减少,市场观望气氛浓厚,钢价下跌趋势明显趋缓。因资金及成本原因,近期西城、申特减产,投放资源量很少,沙钢、中天等钢厂厂提规格也不齐,市场上优质品资源规格断档已较为明显。而需求方面,前期被压制的刚性需求逐步释放,本周成交情况有所好转,市场心态渐趋稳定。此外,主导钢厂沙钢出台中旬价格政策,螺纹钢价格保持不变,对上期补100元/吨,钢厂维稳意愿增强。短期国内钢价将有望阶段性止跌回稳。

那么,下周钢价走势将如何变化?原料价格变动情况如何?需求形势能否好转?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价总体继续下跌,华北市场加速下跌,华东区域跌势趋缓。

北京市场:本周北京建筑钢价以大幅下跌为主,价格下跌幅度在110-150元/吨。现河北钢铁HPB300高线6.5-10mm价格为2890元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹2950元/吨,Ф14mm小螺纹2930元/吨,Ф18-25mm大螺纹2820元/吨;HRB400盘螺2870元/吨。

市场反馈,本周市场价格急速下跌,成交也是表现一般,大多数集中在2000吨左右。同时,期货及钢坯不断下跌至近年低位,市场整体心态更加悲观。在大环境一片萧条的情况下,钢厂再次出台限价政策,试图稳定市场,其中Ф12-14mm三级螺纹维稳价为2920元/吨,Ф16mm螺纹为2830元/吨,Ф18-25mm螺纹2820元/吨,Ф28-32mm螺纹2920元/吨,盘螺为2860元/吨,线材在2890元/吨。此次钢厂态度较为强硬,因此对市场的稳定作用很强,钢厂政策出台后各贸易商报价基本在钢厂政策价格周围波动。真的来看,虽然宏观方面无利好消息,但钢厂限价对市场有一定的缓冲左右,因此预计新一周价格以弱势盘整为主。

杭州市场:本周期螺加速下跌,周三盘中剧烈震荡,出现止跌企稳现象。杭州市场受本地钢厂本期出厂价平稳影响,贸易商先跌后涨,震荡盘整。现沙钢、永钢产Ф16-25mmHRB400螺纹主流报价在2820-2850元/吨,中天、新兴、西城产Ф16-25mmHRB400螺纹主流报价在2780-2810元/吨,其余长达、中杭、萍钢等钢厂Ф16-25mmHRB400螺纹主流报价在2750-2800元/吨;线材方面,现高线主流中天,九江报价在2760-2970元/吨;盘螺方面,现永钢、中天、西城和新兴铸管Ф8-10mmHRB400盘螺报2960-3000元/吨。

市场反馈,上周因代理商资源超卖较多,本地钢厂出厂调价临近,杭州市场先跌后稳。本周期螺大跌后逐渐趋稳,沙钢本期出厂价持稳,大大出乎市场预期,受此影响,杭州市场先跌后涨,出货较快的代理商持货观望。由于前期市场跌幅较大,本期钢厂出厂价持稳,意在维护市场平稳。但由于8月经济数据依旧较差及市场对房地产信心不足,钢市依旧处于弱势行情,市场真正要趋稳反弹,还要看终端需求是否改善。预计杭州市场下周低位震荡盘整为主。

广州市场:本周广州市场报价持续走低,累计较上周末下跌60-80元/吨。现韶钢Ф16-25mmHRB400螺纹主流报价在3020-3050元/吨,广钢、裕丰Ф16-25mmHRB400螺纹主流报价在2980-3020元/吨,其余广东大兴、开盛、粤韶等钢厂Ф16-25mmHRB400螺纹主流报价在2930-2950元/吨;线材方面,现高线主流韶钢、粤钢、湘钢等报价在2950-3010元/吨;盘螺方面,现湘钢、萍钢Ф8-10mmHRB400盘螺报3220-3280元/吨。

本周是节后的第一个交易周,由于期货、钢坯都创新低,市场心态仍旧比较悲观,市场整体成交不好,商家报价也较为混乱,大户多持观望心态,价格小幅下调为主,而二三级经销商以及主营北方线材资源的商家出货意愿明显加强套现为主,因而价格混乱下跌。本周广州市场同规格同钢厂资源价差不一,不过不管低价还是高价资源成交情况均不理想。综合来看,当前市场市场心态脆弱,下游需求不畅,预计短期市场将延续阴跌之势。

二、成本分析

1、本周钢厂调价

本周国内板材龙头企业宝钢率先出台10月份价格政策,对热轧、冷轧等主流产品出厂价格下调80-150元/吨,这是宝钢在最近三个月首次下调出厂价格,反映出板材企业合同订单也面临压力。建筑钢材厂家价格本周总体继续以下调为主,尤其是山东及江苏部分钢厂出厂价格下调幅度达到100-150元/吨。值得一提的是,近期持续贴近市场定价的沙钢对9月中旬出厂价格意外平盘,仅对9月上旬合同补差100元/吨,河北钢铁对本地代理商销售也连续进行限价,或反映出随着钢价的大幅下降,钢企由盈转亏,龙头钢企主动挺价稳市的意愿已明显增强,对市场信心将起到一定的提振作用。

从钢厂生产情况来看,中钢协口径的8月份重点钢铁企业粗钢日均产量较7月份大幅下降5.26%,本周六国家统计局口径的全国粗钢日均产量也即将公布。考虑到多数建筑钢材生产企业已经由盈转亏,且部分钢企受制于资金压力出现明显减产,近期整体行业开工率已经出现小幅下降,预计8月份全国粗钢日均产量较7月份将会小幅下降。而8月我国出口钢材776万吨,尽管较上月减少30万吨,但同比依然大幅增长26.4%,单月出口量为历史第三高水平。

2、原材料

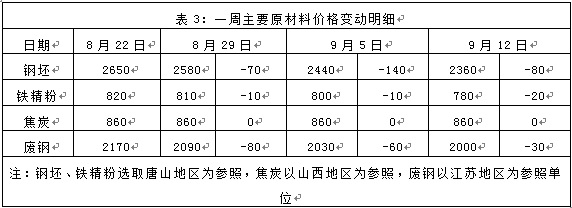

本周国内原料价格继续弱势下跌,除焦炭相对平稳之外,进口矿、国产矿、废钢以及钢坯继续在下行通道中。

钢坯市场:本周上半周唐山钢坯价格继续大幅下跌,最近三周累计跌幅接近300元/吨,下半周市场企稳并小幅回升。本周三燕钢招标价格为2424元/吨,但较上周低144元/吨,较当日出厂价高74元/吨。中标单位有4家,中标量稳定在16000吨。由于河北地区部分厂家为回笼资金,急于出货,也是导致价格连连走跌的重要因素。加上成品材市场依旧疲软,轧材厂出货不畅、生产亏损,从而导致停产、检修现象逐渐增多。下游终端采购依旧谨慎,预计短期市场主流价格将低位盘整。焦炭市场:本周华北地区焦炭价格稳中有松动。焦企库存不高,出货有所改观,局部调整。目前个别地区市场供应面较为紧张,独立焦化厂依旧满负荷加工,但由于钢材、铁矿石等相关品种表现普遍萎靡,预计短期焦炭市场主流价格稳中有跌。废钢市场:本周华东地区废钢价格继续弱势下跌。华东各大钢厂持续下调废钢采购价格,江阴兴澄节后领跌。由于钢材市场价格阴跌不止,导致钢铁企业采购废钢价格持续走低,节后废钢价格频繁下调,市场更显冷清。预计短期废钢走势将低位运行。

铁矿石市场:本周河北地区铁精粉价格小幅下跌,成交清淡,市场观望氛围浓。成品材市场销售依旧毫无起色,同时受到进口矿价格的打压,国产矿终究还是无奈下跌。进口矿价继续探底,但跌幅有所趋缓,9月11日62%品位普氏铁矿石指数收在82.75美元/吨,较上周末下跌1.25美元/吨。近日巴西矿业巨头淡水河谷公司预计,铁矿石价格将于年底反弹,回升至95-100美元/吨。淡水河谷表示,随着中国及其他地区很多小型矿山被迫关闭,市场供过于求的状况将有所缓解。全球第二大铁矿石生产商力拓也预计,2014年全球其它矿商料削减1.25亿吨铁矿石产能,与澳洲和巴西新增供应量大致相当。尽管近期矿价已降至5年来最低水平,但淡水河谷、力拓等矿业巨头仍预期新兴国家城市化建设将拉动铁矿石需求上升,并未放缓扩产的步伐。淡水河谷正致力于到2018年将铁矿石年产量从约3亿吨提至4.5亿吨。但就目前形势看,钢厂库存普遍偏低,部分钢厂将存在补库需求。短期进口矿价格小幅波动为主。

海运市场,9月11日波罗的海干散货运价指数(BDI)下跌0.92%,报1186点。波罗的海干散货指数目前比7月底的最低723点已经上涨58%之多,7月、8月正处于传统海运的淡季,而指数竟有如此涨幅,出乎人们预料。有市场分析人士表示,这与青岛港口矿石融资事件有着密切的关系。不过铁矿石目前正在持续走低,也反过来表明铁矿石的需求正在减少,中国国内矿石和钢铁的产能仍然过剩,若铁矿石持续走低,恐怕波罗的海干散货指数的涨势也难以持续。

三、供给和需求分析

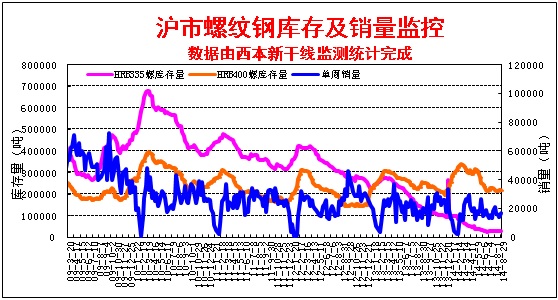

西本新干线交易平台数据显示,中秋节后申城天气晴好,终端用户补库需求有所增多,同时在低价情况下,部分中间商也开始适当补充库存,本周整体成交量较节前有所放大,成交气氛较前期也有所活跃。

而从库存情况来看,本周沪市建筑钢材库存量继续下降,江苏地区西城、申特等钢厂均出现减产,沙钢、永钢厂提资源也规格不全,北方材在南北价差倒挂的情况下到货也不多。市场优质品资源的减少,使得当前市场尽管低价很多,但客户如要指定品牌备货已不容易。从全国范围来看,全国钢材市场库存已连续27周出现下降,累计降幅达41.15%,目前的库存水平较去年同期已下降15.33%。据中钢协统计,今年1-7月重点统计钢铁企业钢材按销售渠道分销占比为41.1%,较去年同期大幅下降了2个百分点,表明今年钢铁企业通过代理渠道销售的比例继续下降,这也是今年社会库存低而钢厂库存高的一个重要原因。

四、宏观分析

(1)2014年8月份,全国居民消费价格总水平同比上涨2.0%。1-8月平均,全国居民消费价格总水平比去年同期上涨2.2%。2014年8月份,全国工业生产者出厂价格同比下降1.2%,环比下降0.2%。1-8月平均,工业生产者出厂价格同比下降1.6%,工业生产者购进价格同比下降1.8%。

(2)今年1至8月份,全国铁路已完成投资4050亿元,比上年同期增长近20%。全年铁路建设所需资金已全部落实,可以确保铁路建设对资金的需求。截止今年8月底,今年计划新开工的64个项目已批复46个,剩余18个项目前期工作进展顺利,近期即可批复,年内可以全部开工。今年1至8月份,全国铁路完成的固定资产投资已超过年度计划的50%,完成年度计划的比例是近年来最好的。按照目前的工作进度,年内完全可以确保全国铁路建设目标的实现。

(3)据海关统计,前8个月,我国进出口总值17万亿元人民币,比去年同期(下同)增长0.6%。其中,出口9.1万亿元,增长2.1%;进口7.9万亿元,下降1.1%;贸易顺差1.2万亿元,扩大28.7%。

(4)据海关统计,8月我国出口钢材776万吨,较上月减少30万吨,同比增长26.4%,单月出口量仍是历史第三高水平;1-8月我国累计出口钢材5683万吨,同比增长35.4%。8月我国进口铁矿砂及其精矿7488万吨,较上月减少764万吨,同比增长8.5%;1-8月我国累计进口铁矿砂及其精矿61438万吨,同比增长16.9%。8月份我国铁矿石进口月度均价为90.85美元/吨,较7月份回落1.55%,创下2010年1月以来的月度新低。

(5)今年前8月,我国汽车产销分别达到1521.89万辆和1501.73万辆,同比增长8.61%和7.67%,其中乘用车产销1266.18万辆和1245.95万辆,同比增长11.55%和10.70%。8月份我国汽车生产171.44万辆,同比增长2.22%;销售171.56万辆,同比增长4.04%,其中乘用车生产148.10万辆,同比增长6.72%,销售146.82万辆,同比增长8.5%。

(6)8月末,广义货币(M2)余额119.75万亿元,同比增长12.8%,增速分别比上月末和去年同期低0.7个和1.9个百分点;狭义货币(M1)余额33.20万亿元,同比增长5.7%,增速分别比上月末和去年同期低1.0个和4.2个百分点。8月份社会融资规模为9574亿元,比上月多6837亿元,比去年同期少6267亿元。其中,当月人民币贷款增加7025亿元,同比少增103亿元。

统计局最新数据显示,8月我国CPI同比上涨2.0%,涨幅创最近4个月的最析;PPI同比下降1.2%,环比下降0.2%。CPI数据稳中有降,有利于经济的稳定运行,但持续低于预期也反映了经济动能不足,下行压力加大。而PPI月度数据同比下降的持续时间已达30个月,8月PPI同比降幅比7月份扩大0.3个百分点,结束了过去4个月连续收窄的势头,表明部分行业产能过剩对工业品价格形成的压力依然存在,工业品市场供需形势仍不乐观。在通胀无压力而生产资料价格又显示需求疲软的背景下,政策还存在放松空间。但李克强总理在2014夏季达沃斯论坛发表讲话称,年内中国不会在推刺激政策,而是转为结构性调整,不是扩总量,而是调结构,决策层似乎暂不准备加大放松力度。整个政策面将聚焦于改革,并将继续实施定向调控和定向宽松,货币政策不放松的思路,市场政策预期减弱。

资金方面,本周二和周四央行在公开市场分别进行了150亿元和100亿元正回购操作,本周公开市场有200亿元正回购到期,公开市场累计净回笼资金50亿元,结束此前连续四周净投放。近期多信号释放出定向调结构政策仍是主线,打消了市场大幅宽松预期,近日银行间市场资金面已显露紧张态势,资金利率小幅上升。据西本新干线监测,9月10日沪大额银行承兑汇票贴现率为4.52‰,较9月3日回升1.12%。据央行统计,8月末,广义货币(M2)同比增长12.8%,增速分别比上月末和去年同期低0.7个和1.9个百分点;狭义货币(M1)同比增长5.7%,增速分别比上月末和去年同期低1.0个和4.2个百分点。8月份社会融资规模为9574亿元,比上月多6837亿元,比去年同期少6267亿元。其中,当月人民币贷款增加7025亿元,同比少增103亿元。8月份信贷数据尽管较7月份有所回暖,但社会融资规模依然不及预期。而就钢铁行业来看,继上周西城钢铁曝出因资金链紧张部分生产线停产后,本周市场又传出淮矿物流、天津丽兴钢铁等物流及钢贸企业资金链断裂的消息,行业资金问题持续处于发酵局面,资金紧张局面依然无法缓解。

五、综合观点

本周沪上钢价跌势有所趋缓,对于下周行情,提醒大家关注如下几个方面:

其一、需求因素。本周申城出货情况有所好转,终端用户补库需求增多,中间商在持续观望之后也开始适当补充库存,表明市场刚性需求仍在。8月中下旬以来的钢价持续暴跌,对需求抑制作用明显,随着钢价止跌企稳,前期被压制的需求将逐步释放。当前正值金九银十的传统消费旺季,尽管房地产市场下行压力巨大,但铁路投资已确认加速,棚户区改造、污染防治等民生类投资也在继续加快,短期成交情况有望继续改善。

其二、供给因素。8月以来钢价下跌幅度总体大于原料,钢铁企业在盈利下降的情况下生产积极性减弱。中钢协口径的重点钢企8月份粗钢日均产量环比大幅下降,统计局本周六即将公布的8月份全国粗钢日均产量也很可能将环比回落。随着钢厂因成本及资金问题减产的增多,当前沪市优质品资源规格断档已较为普遍,主导钢厂厂提资源也规格不齐,市场低价资源明显减少,低库存对钢价支撑有所显现。

其三、成本因素。本周进口矿、钢坯价格继续下跌,但跌势已有所趋缓,钢坯价格在下半周还小幅回升。当前钢厂原料库存普遍处于低位,部分钢厂补库意愿增强,短期原料价格继续下跌已较为困难。而随着多数钢厂由盈转亏,钢厂挺价意愿已明显增强,本周沙钢出人意料地对中旬出厂价格平盘,河北钢铁连续对代理商进行限价,主导钢厂在低价位的主动挺市行为,将对市场走势形成支撑。

其四、政策因素。本周李克强总理在讲话表示年内中国不会再推刺激政策,而是转为结构性调整,这打消了市场对于政策将大幅宽松预期。不过在低通胀、经济下行压力加大的情况下,政策还将继续保持总量稳定,定向宽松的基调,定向降准、定向降息等有望继续发挥作用。

综合概括而言,笔者认为,本周国内钢市初现企稳迹象,或意味着8月中旬以来持续近一个月的暴跌走势已基本结束,市场恐慌情绪明显缓解。终端用户补库需求的上升,以及部分钢厂减产后供应的减少,使得目前市场资源规格再度不齐,而主导钢厂的低价挺市对市场信心也将形成支撑,国内钢价有望阶段性止跌回稳。基于此,对下周市场行情维持偏中性评价—蓝色预警。具体来说,西本指数下周将在2880-2950元/吨区间震荡运行。[文] 西本新干线特邀撰稿人 2014/9/12

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04BDI指数连跌第六个交易日

· 2023-07-04夜盘收盘豆粕涨逾1%

· 2023-07-04商用车市场逐步回暖

· 2023-07-047月流动性宽松态势不改

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行