西本要闻

7月18日西本新干线钢材价格指数走势预警报告

2014年07月18日12:40 来源:西本资讯

本期观点:需求不济 偏弱盘整

时间:2014-7-21—2014-7-25

预警色标:蓝色

●市场回顾:终端需求低迷,钢价涨势趋缓;

●成本分析:进口矿价先涨后跌,钢厂价格稳中有涨;

●供需分析:6月粗钢日产创历史新高,社会库存降至近两年最低;

●宏观分析:二季度经济增速回升,货币与财政政策配合稳增长发力;

●综合观点:资源的结构性紧缺推动了近两周华东地区钢价的上涨,但当前国内处于高温多雨的消费淡季,钢价上涨难以得到终端需求的有效配合,涨势难以持续。在粗钢产量维持高位以及矿价再度走弱的影响下,短期国内钢价或将转入偏弱盘整走势。基于此,对下周市场行情维持偏中性评价—蓝色预警。

一、行情回顾

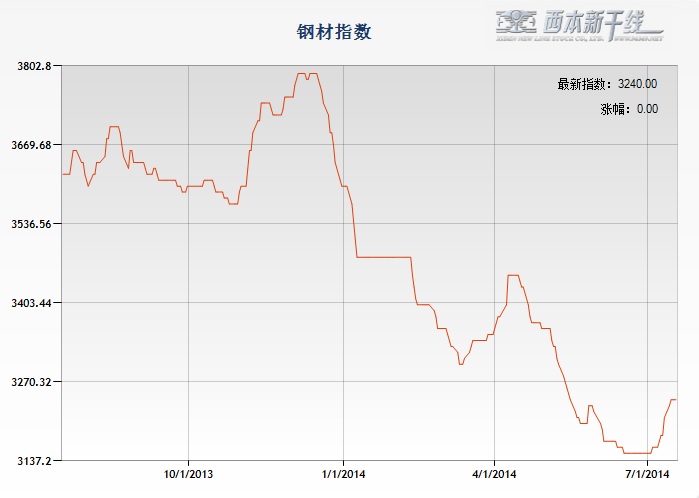

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价涨势趋缓。截至7月18日,西本指数报在3240元/吨,较上周五上涨30元/吨;同期,沪上优质品三级螺纹钢代表规格报在3130元/吨,较上周五上涨20元/吨;而沪上优质品HPB300高线代表规格报价3300元/吨,较上周五持平。

市场反馈,受库存低位,且大厂资源紧缺影响,上周以来申城钢价涨势明显,传统大厂资源涨幅已过百元,小厂资源由于到货量较多,涨幅相对较小。然而价格上涨后成交难以跟进,终端需求和中间需求双双回落,本周以来钢价涨势逐步趋缓。而下半周期螺价格明显回调,进口矿价也再度下跌,现货市场商家心态趋于谨慎,短期价格或将转入盘整走势。

那么,本周沪上钢价涨势趋缓,下周走势将如何变化?原料价格变动情况如何?市场资金形势怎样?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价上半周总体小涨,下半周部分市场价格出现回落。

北京市场:本周北京建筑钢价小幅上涨,幅度在10-20元/吨。现河北钢铁HPB300高线6.5-10mm价格为3130元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹3300元/吨,Ф14mm小螺纹3280元/吨,Ф18-25mm大螺纹3080元/吨;HRB400盘螺3130元/吨。

市场反馈,本周商家均依据自身库存及出货情况来对价格进行微调。成交方面,据了解各大户成交情况有一定程度的缩减,主要原因在于库存情况相对紧张,部分资源规格不全,抑制成交。同时,一部分缺货资源陆续到货,缓解了前段时间的订单积压的情况,而供给矛盾缓解后,市场需求量又趋于平淡,出货不理想。随着钢厂结算日的临近,代理商继续上调销售价格意愿不强。基于此,预计新一周价格将以小幅盘整为主。

杭州市场:本周期螺主力合约先涨后跌,杭州市场因出货不力,市场稳中趋弱,主导钢厂资源报价小幅回落10-20元/吨。现沙钢、永钢产Ф16-25mmHRB400螺纹主流报价在3140-3170元/吨,中天、新兴铸管、西城产Ф16-25mmHRB400螺纹主流报价在3090-3130元/吨,其余长达、中杭等钢厂Ф16-25mmHRB400螺纹主流报价在3070-3090元/吨;线材方面,现高线主流中天,九江报价在3200-3310元/吨;盘螺方面,现永钢、中天、西城和新兴铸管Ф8-10mmHRB400盘螺报3250-3370元/吨。

市场反馈,本周期螺冲高回落,钢坯,矿石基本平稳。因价格处于高位,杭州市场观望气氛加重,外加雨水侵扰,市场成交量萎缩,贸易商心态转弱,现货价整体稳中趋弱。考虑到近期市场到货较为集中,终端需求因高温来临而出现下降,虽贸易商手中库存不高,但市场心态转弱,预计杭州市场下周稳中偏弱为主。

广州市场:本周广州市场报价小幅上涨10-30元/吨。现韶钢Ф16-25mmHRB400螺纹主流报价在3190-3210元/吨,广钢、裕丰Ф16-25mmHRB400螺纹主流报价在3160-3180元/吨,其余广东大兴、开盛、粤韶等钢厂Ф16-25mmHRB400螺纹主流报价在3110-3130元/吨;线材方面,现高线主流韶钢、粤钢、湘钢等报价在3230-3270元/吨;盘螺方面,现湘钢、萍钢Ф8-10mmHRB400盘螺报3390-3420元/吨。

市场反馈,受周边市场价格上涨带动,本周裕丰、广东开盛、广西桂鑫等出厂价格均有所上调,带动广州市场价格出现小幅上涨。不过价格上涨后市场交易气氛一般,部分下游工地因资金不足,采购资源较为缓慢,商家心态依旧谨慎。预计下周广州市场价格将平稳运行。

二、成本分析

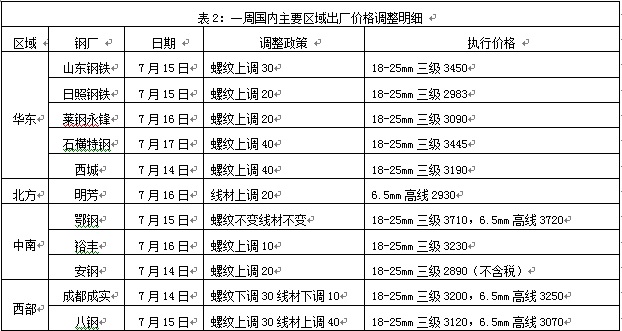

1、本周钢厂调价

本周国内建筑钢价总体小涨,建筑钢材厂家除西部个别厂家下调价格外,其他区域钢厂均以小幅上调为主。其中16日山东钢厂再度召开钢厂协调会议,确定所有建材产品价格将上调30元/吨,会后山东钢铁、日照钢铁、莱钢永锋、石横特钢、西王等钢厂价格悉数上调,钢厂区域价格联盟对短期市场走势起到积极作用。据中钢协数据,7月上旬末重点企业钢材库存量为1447.35万吨,较6月末增加55.85万吨,增幅为4.01%。与去年7月上旬末相比,库存量同比增加172.10万吨,增幅13.50%。重点钢企库存量今年总体呈高位震荡态势,反映出钢企去库存化依然较为艰难。

从钢厂生产情况来看,据国家统计局统计,2014年1-6月份我国粗钢和钢材产量分别为41191万吨和55225万吨,同比分别增长3%和6.4%。其中6月份粗钢和钢材日均产量分别为230.97万吨和326.8万吨,环比分别增长1.7%和4.6%,双双创下历史新高。不过今年我国钢材出口形势良好,1-6月份我国净出口粗钢量达到1058万吨,占到同期粗钢增量1200万吨的88.2%,粗钢增量的绝大部分均被出口增量所消化,出口增加在很大程度上缓解了国内供应压力。据测算,1-6月份我国粗钢和钢材资源供应量分别为37619万吨和51849万吨,同比分别增长0.4%和4.7%;其中6月份资源供应量分别为6300万吨和9211万吨,同比分别增长1.8%和5.5%。

另据中钢协统计,7月上旬重点统计钢铁企业生铁、粗钢、钢材日均产量分别为174.20万吨、181.44万吨和171.90万吨,较6月下旬分别增产了2.19万吨、3.63万吨和减少14.38万吨,增长1.27%、2.04%和下降7.72%。可见在钢厂盈利好转的情况下,钢厂增产意愿增强。不过考虑到7 月份为高温需求淡季,多数钢厂订单情况均出现一定幅度的下降,预计7月全国粗钢日均产量较6月份将小幅回落。

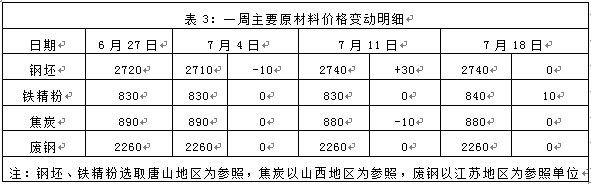

2、原材料

本周国内原料价格小幅波动,进口矿价先涨后跌,国产矿稳中上行,钢坯与废钢盘整为主,焦炭稳中偏弱。

钢坯市场:本周唐山钢坯价格稳中小幅波动,在上周末期间小幅上涨10元/吨,进入本周后又出现10元/吨的回落。由于市场资源紧缺,虽然坯子流通性不强,但本周三燕钢招标价格十分强势,报2786元/吨,较上周高36元/吨,较当日出厂价高46元/吨,对市场心态起到较强支撑。不过由于受到淡季影响,市场需求依旧偏淡,商家谨慎操作。预计短期市场主流价格盘整运行。焦炭市场:本周华北地区焦炭价格稳中有跌。焦企库存不高,钢厂采购价稳中下调,近日山西吕梁地区焦炭市场价格部分下调。就目前来看,大型钢企短期内或有可能再次下调焦炭采购价格,因为神华销售集团公司将动力煤长协价格全部下调5元/吨,在近半个月的时间累计降价40元/吨,焦炭市场还需受到诸多考验。预计短期焦炭市场主流价格小幅下探。废钢市场:本周华东地区废钢价格平稳运行。少数钢厂小幅上调废钢采购价格,但对废钢成交没有起到太大的提振作用,废钢市场整体资源交易量依旧不高。商家依然采取快进快出模式操,整体需求不佳。预计短期废钢走势将窄幅调整。

铁矿石市场:本周河北地区铁精粉价格小幅上扬,部分地区钢厂采购价上调10-20元/吨,钢铁企业少量采购铁精粉资源。受到进口矿的反弹影响,钢厂采购当地铁精粉略显困难,有小幅上调价格的意向,矿山低价惜售,观望为主。预计后期国产矿将小幅波动为主。进口矿价先涨后跌,7月17日62%品位普氏铁矿石指数收在96.25美元/吨,较上周末下跌0.75美元/吨。四大铁矿石巨头之二力拓以及FMG日前公布二季度运营数据,两大矿山二季度铁矿石产量均创下同期的历史新高。其中,力拓第2季度铁矿石产量同比增11%至7310万吨;铁矿石发货量同比增23%至7570万吨,创历史同期最高纪录。数据显示,今年上半年,力拓铁矿石产量为1.395亿吨,其中力拓股份为1.099亿吨,而其全球发货量为1.424亿吨,创半年度记录。FMG集团公布的数据则显示,第二季度铁矿石产量为4380万吨,同比增28%,环比增48%,总发货量同比增55%至3870万吨,环比增23%,均达到创纪录水平。而我国6月份铁矿石产量达到1.39亿吨,同比增长7.5%,表明国内矿石资源供应也没有出现减少。在供应加快的情况下,短期进口矿市场或将再度转入弱势。

海运市场,7月17日波罗的海干散货运价指数(BDI)下跌2.25%,报738点,连续九个交易日出现下跌。受需求低迷影响,本周因各种船舶运费均出现下跌。业内人士表示,运力过剩,需求低迷是航运低迷的主要原因,受季节性影响,低迷还有可能持续。

三、供给和需求分析

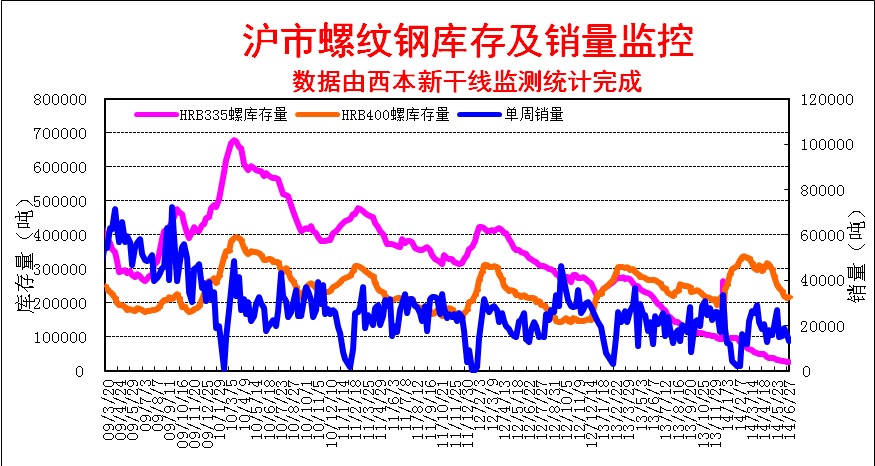

西本新干线交易平台数据显示,本周初申城暴雨来袭,下半周则高温逼人,天气因素对工程施工形成一定影响。而钢价上周以来上涨较快,也对终端需求形成一定抑制。本周终端需求表现清淡,中间需求也谨慎观望,市场总体成交低迷。

而从库存情况来看,本周沪市建筑钢材库存出现上升,主要是价格上涨后周边三、四类钢厂资源到货增多,但一、二类钢厂出口合同接单情况依然不错,加之部分钢厂因资金紧张出现减产,市场上一、二类钢厂资源依然紧俏。从全国范围来看,近两周全国钢材市场库存减幅明显放缓,但已连续十九周出现下降,累计降幅达36.44%,目前的库存水平较去年同期已下降17.77%,与去年12月13日1317.6万吨的全年低点基本持平,处于最近两年的最低点。

四、宏观分析

(1) 初步核算,上半年国内生产总值269044亿元,按可比价格计算,同比增长7.4%。分季度看,一季度同比增长7.4%,二季度增长7.5%。从环比看,二季度国内生产总值增长2.0%。

(2) 据财政部数据,中国6月份财政收入1.35万亿元人民币,同比增加8.8%;6月份财政支出1.65万亿元人民币,同比增加26.1%。6月份财政赤字3061亿元人民币。

(3)上半年,全国规模以上工业增加值按可比价格计算同比增长8.8%,增幅比一季度加快0.1个百分点。6月份,规模以上工业增加值同比增长9.2%,增幅比前两个月提高,环比增长0.77%。上半年,社会消费品零售总额124199亿元,同比名义增长12.1%,增速比一季度加快0.1个百分点。

(4) 上半年,固定资产投资(不含农户)212770亿元,同比名义增长17.3%,增幅比1-5月提高0.1个百分点。上半年基础设施投资(不含电力)34094亿元,同比增长25.1%,增速比1~5月份提高0.1个百分点。其中,铁路运输业投资增长14.2%,增速提高5.9个百分点。

(5)上半年,全国房地产开发投资42019亿元,同比名义增长14.1%,增速比一季度回落2.7个百分点,其中住宅投资增长13.7%。房屋新开工面积80126万平方米,同比下降16.4%,其中住宅新开工面积下降19.8%。全国商品房销售面积48365万平方米,同比下降6.0%,其中住宅销售面积下降7.8%。全国商品房销售额31133亿元,同比下降6.7%,其中住宅销售额下降9.2%。房地产开发企业土地购置面积14807万平方米,同比下降5.8%。6月末,全国商品房待售面积54428万平方米,同比增长24.5%。

(6)6月末,广义货币(M2)余额120.96万亿元,同比增长14.7%,狭义货币(M1)余额34.15万亿元,增长8.9%,流通中货币(M0)余额5.70万亿元,增长5.3%。6月末,人民币贷款余额77.63万亿元,人民币存款余额113.61万亿元。上半年,新增人民币贷款5.74万亿元,同比多增6590亿元,新增人民币存款9.23万亿元,同比多增1354亿元。上半年,社会融资规模为10.57万亿元,比上年同期增加4146亿元。

(7)1-6月,国有企业累计实现营业总收入233065.3亿元,同比增长5.9%。实现利润总额12211.1亿元,同比增长8.9%。

(8)2014年1-6月全国造船完工量1743万载重吨,同比下降15.4%,其中海船为616万修正总吨;新承接船舶订单量4080万载重吨,同比增长78.2%,其中海船为1231万修正总吨。

(9)近日中国铁路总公司公布了6月份的统计资料,数据显示,6月全国铁路货运总发送量完成30843万吨,比去年同期减少1.4%,比上个月的31831万吨减少了3.1%。

(10)国开行14日发布数据,今年上半年该行新增承诺棚改贷款6760亿元,是去年同期的18倍;发放2195亿元,惠及棚户区居民213万户。 国开行董事长胡怀邦在二季度工作会上要求,打好支持棚改攻坚战,争取全年发放贷款4000亿元以上,确保棚改好事办好,提高棚改资金使用效率。

(11)据国家能源局,6月份全社会用电量4639亿千瓦时,同比增长5.9%,增速比5月份上升0.6个百分点。1-6月,全国全社会用电量累计26276亿千瓦时,同比增长5.3%。

(12)中国交通部称,上半年公路水路完成固定资产投资6563亿元,同比增长9.4%。根据铁路投资8000亿元、公路投资14700亿元、水运投资1590亿元的全年目标,预计下半年铁路、公路、水运等交通投资将达1.6万亿元。

(13)6月份70个大中城市新建商品住宅价格,与上月相比,价格下降的城市有55个,持平的城市有7个,上涨的城市有8个。与去年同月相比,价格下降的城市有1个,上涨的城市有69个。

2014年上半年,我国GDP 实际增速7.4%,其中二季度GDP 增长7.5%,较一季度的7.4%出现反弹,显露经济出现企稳回暖,政府的一系列微刺激稳增长措施初见成效。6月份规模以上工业增加值增长9.2%,较5月份8.8%的增长提高了0.4个百分点;1-6月份,全国固定资产投资同比增长17.3%,增速比1-5月份提高0.1个百分点;6月份全社会用电量同比增长5.9%,增速比5月份上升0.6个百分点。不过房地产相关数据表现依然低迷,1-6月份全国房地产开发投资同比增长14.1%,增速比1-5月份回落0.6个百分点,已降低到2009年8月份的水平。1-6月份,住宅商品房销售面积同比下降7.8%,住宅新开工面积同比下降19.8%,住宅销售面积下降7.8%。住宅销售额下降9.2%。6月末,全国商品房待售面积同比增长24.5%。6月份我国70个大中城市中,55个城市的新建商品住宅价格环比出现下跌,创纪录高位。房地产市场的低迷以及去年三、四季度的高基数,使得下半年国内经济增长依然面临较大压力。

7月8日和7月15日,相隔一周,习近平总书记和李克强总理分别召开了经济形势专家座谈会,把脉中国经济形势。高层纷纷在会上强调经济发展的重要性,同时对政府创新型调控提出了更高的要求。而就在本周的国务院常务会议上,李克强总理再次强调“必须保证完成”经济社会发展主要目标任务。高层一系列清晰统一的表述,无疑给市场吃下“定心丸”。随着一系列“微刺激”政策的持续发力和下半年的投资刺激,下半年我国经济也有望继续向好,全年GDP实现7.5%增速的问题不大。

资金方面,本周央行在公开市场上共进行了380亿元的正回购操作,本周公开市场共有550亿元资金到期,实现净投放170亿元,为连续第10周实现净投放。财政缴税及下周多只新股申购,将令资金面承压,央行维持公开市场小幅净投放,有助于调节短期流动性,缓解市场紧张气氛。据西本新干线监测,7月10日沪大额银行承兑汇票贴现率为4.63‰,较7月10日回落0.22%。6月全国财政支出持续加速,在5月同比大增24.6%的基础上,6月的同比增速提高到26.1%,其中地方增速远远高于中央。而全国财政收入的增速只是支出的三分之一,仅为8.8%。6 月M2同比增长14.7%,新增信贷1.08 万亿,社会融资总量升至1.97 万亿,均大幅超出市场预期。财政政策与货币政策配合的稳增长措施正在发力,对经济企稳向好起到积极作用。

五、综合观点

本周沪上钢价涨势趋缓,对于下周行情,提醒大家关注如下几个方面:

其一、需求因素。上周以来钢价的快速上涨对终端需求形成了抑制影响,本周终端需求出现萎缩,中间需求也转入观望,市场整体成交低迷。缺少了需求的配合,钢价涨势难以延续。而当前华东地区处于高温多雨的消费淡季,季节因素依然会对钢市需求产生不利影响,加之工地资金偏紧,短期需求仍将处于偏弱局面。

其二、供给因素。6月份全国粗钢日均产量创下历史新高,7月上旬全国重点企业粗钢日均产量环比增长2%,显示当前钢厂增产意愿依然较强。不过今年1-6月份我国净出口粗钢量达到1058万吨,占到同期粗钢增量1200万吨的88.2%,粗钢增量的绝大部分均被出口增量所消化,目前全国钢材市场库存已处于最近两年来的最低点。而消费淡季订单减少的情况下,预计7月全国粗钢日均产量较6月份将小幅回落,短期市场供应压力应该还不会明显加大。

其三、成本因素。近日力拓以及FMG公布的二季度铁矿石产量均创下同期的历史新高,我国6月份铁矿石产量同比增速达7.3%,也创下历史新高,铁矿石市场供应压力不减,本周后期进口矿价再度转跌。焦煤、焦炭市场受神华再度下调长协煤价影响,短期走势弱势难改。而目前多数钢厂资金紧张,原料材料依然谨慎。短期原料成本或将有所下行,对钢价走势形成拖累。

其四、政策因素。二季度各项经济数据总体好于一季度,显示前期各项微刺激政策已初见成效。考虑到房地产市场低迷以及去年三、四季度高基数的原因,下半年我国经济下行压力依然较大。近期高层密集强调经济不断持续发展,本周召开的国务院常务会议要求必须保证完成经济社会发展主要目标任务,显示出高层对于稳增长的决心。预计后期更多微刺激政策措施有望出台,政策因素将继续对国内钢市走势形成利好。

综合概括而言,笔者认为,资源的结构性紧缺推动了近两周华东地区钢价的上涨,但当前国内处于高温多雨的消费淡季,钢价上涨难以得到终端需求的有效配合,涨势难以持续。在粗钢产量维持高位以及矿价再度走弱的影响下,短期国内钢价或将转入偏弱盘整走势。基于此,对下周市场行情维持偏中性评价—蓝色预警。具体来说,西本指数下周将在3210-3270元/吨区间震荡运行。[文] 西本新干线特邀撰稿人 2014/7/18

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行