西本要闻

6月份钢铁PMI回升至48.3% 行业形势略有改善

2014年07月01日09:20 来源:西本资讯

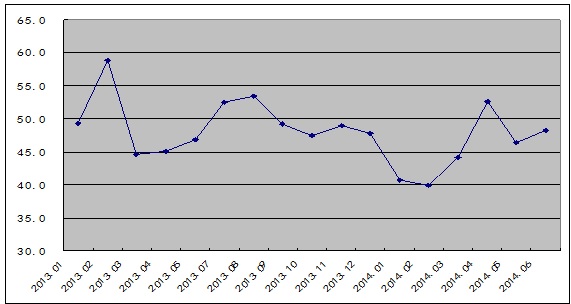

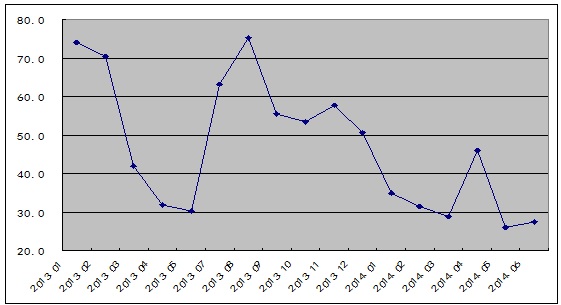

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,6月份为48.3%,较上月回升1.9个百分点,显示出在宏观经济企稳回暖的局面下,6月份钢铁行业形势也略有改善。但该指数连续两个月处于50%以下的收缩区间,反映出钢铁行业整体形势依然低迷。主要分项指数中,生产指数小幅回升,新订单指数再度上升至扩张区间,新出口订单指数继续扩张,产成品库存指数高位盘整,购进价格指数触底微幅反弹。PMI显示6月份钢铁行业供需两端均有所扩张,尤其是新出口订单指数达到最近七个月以来的最高点,出口需求的上升在很大程度上缓解了国内需求不足的情况。随着各项稳增长政策的不断加码,国内经济出现企稳,钢市需求预期回暖,市场心信有所增强,预计7月份钢价有望止跌企稳。

图1:2013年以来钢铁行业PMI指数变化情况

一、钢厂开工率维持高位

6月份,钢铁行业生产指数为48.9%,较上月回升3.5个百分点。与此同时,和生产相关的采购活动也出现回升,当月采购量指数回升3.2个百分点至47.8%;原材料库存指数则下降1.9个百分点,至41.3%,连续两个月回落。从三个指数的走势变化情况来看,当前钢铁企业原料采购较为积极,生产活动趋于活跃,产量继续上升。

从钢企生产情况来看,由于铁矿石、焦炭等原料价格大幅下跌,进入二季度后钢铁企业总体扭亏为盈,全国重点钢铁企业4月份盈利11.6亿元,5月份盈利28.47亿元,刺激了钢企的生产热情,开工率保持在高位。4月份以来,统计局数据显示我国粗钢日均产量均维持在225万吨以上高位,高于去年同期水平。据中钢协统计,6月上旬和中旬重点钢铁企业粗钢日均产量分别为183.26万吨和183.67万吨,旬环比分别增长3.69%和0.22%,连续刷新历史新高。另据相关机构的统计数据显示,截至6月27日,在163家样本钢厂中,高炉开工率达到90.19%,比此前一周上升1.52%;68.71%的钢厂有盈利,比此前一周回升7.36%。在铁矿石、钢坯、焦煤等原材料价格持续走弱的背景下,钢厂盈利面继续扩大,短期来看钢企生产积极性不减,后市产量仍将居高不下。

图2:2013年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、出口需求大幅增长

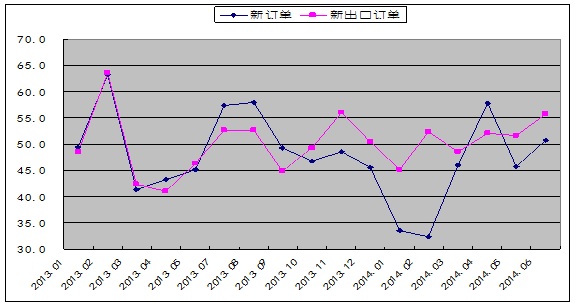

6月份,钢铁行业新订单指数再度上升至扩张区间,达到50.7%,较上月回升4.9个百分点,显示在经济回暖提升及稳增长预期增强下,市场对下游钢材需求加速释放的预期有所提升,企业接单情况出现好转。

6月份实体经济出现企稳回暖迹象,用钢需求总体有所增加。5月份,规模以上工业增加值同比增长8.8%,比4月份加快0.1个百分点,环比增长0.71%;铁路货物发送量下降1.8%,连续两个月降幅收窄;全社会用电量同比增长5.3%,比4月份增速提高0.7个百分点;人民币新增贷款8708亿元,环比多增961亿元。汽车生产197.58万辆,同比增长10.97%;销售191.12万辆,同比增长8.50%。

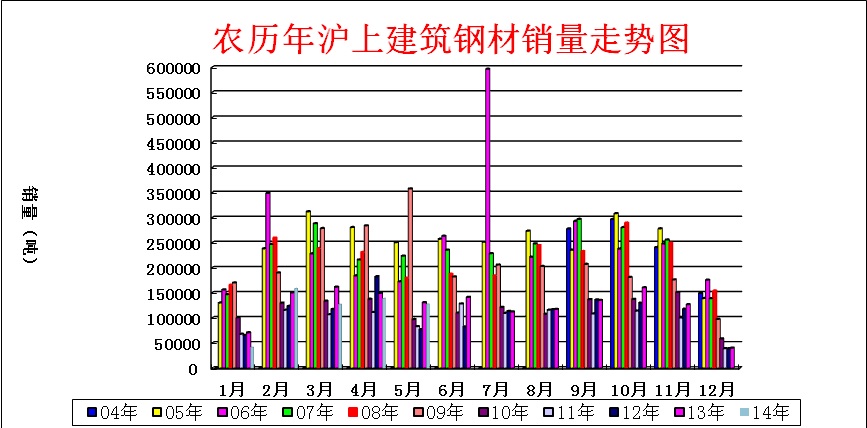

不过,受房地产投资低迷影响,6月份建筑钢材需求表现依然疲弱。商品现货交易平台西本新干线的监测数据显示,西本新干线监测的农历5月(2014.5.29-2014.6.26)销量环比下降8.18%,同比下降2.67%。1-5月份房地产投资、销售、新开工面积等各项数据全面低迷,对建筑钢材需求打压明显。同时,6月份国内市场转入传统消费淡季,高温、多雨季节对工程施工形成影响,国内市场终端需求总体表现低迷。

从后期需求来看,5月基建投资自4月的20.8%大幅升至28%,显示政府前期采取的一系列稳增长措施已经初见成效,在一定程度上抵消了房地产投资增长放缓的消极影响。随着国务院对前期所作决策部署和出台政策措施落实情况开展的全面督查,基建投资增速有望进一步加快。但是当前房地产下行压力依然相当大,尤其是部分房地产企业出现资金链断裂的情况,对整体需求将形成不利影响。加之7月份仍处于钢材传统消费淡季,整体建筑钢材需求仍难以好转。

图3:2004-2014农历年沪上建筑钢材销量走势图

6月份,钢铁行业新出口订单指数为55.7%,较5月份回升4.1个百分点,该指数已连续三个月保持在50%以上的扩张区间,并创下最近7个月以来的最高,显示当前国内钢材出口接单情况良好,后期出口量有望继续保持较高水平。海关数据显示,5月份我国钢材出口量807万吨,环比增加53万吨,增幅7%,同比大幅增长48.9%,创下历史新高。当月我国钢材净出口量为635万吨,环比增长9.8%,同比增长64.7%。

总体来看,国内钢材低价优势和国外需求的复苏使得今年以来我国钢材出口呈现加速转好的态势,加之在人民币贬值的情况下,国内钢材价格更具出口优势。近期球制造业PMI指数持续提升,美国及欧元区经济逐步复苏,特别是未来欧元区可能在负利率的基础上再度推出更为宽松的货币政策以刺激经济复苏,外需对我国钢材的进口贡献力度仍将保持良好增速。因此,预计后期我国钢材出口量仍将保持较高水平。

在出口量大幅增长的带动下,我国粗钢资源供应量增速明显放缓。1-5月份我国粗钢同比增加900万吨,同期粗钢净出口量同比增加875万吨,粗钢增量的绝大部分均被出口消化。1-5月份我国粗钢资源供应量为31310万吨,同比增长0.1%,其中5月份资源供应量为6319万吨,同比下降1.7%。

图4:2013年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、钢企去库存化艰难

6月份,钢铁行业产成品库存指数结束两连升出现下降,但幅度较为有限,仍处56.4%的高位,较5月份下降2.2个百分点。今年前六个月产成品库存指数一直处于扩张区间,显示出钢铁企业库存压力较大,去库存化艰难。

中钢协数据显示,截至6月中旬末,重点企业钢材库存为1511.3万吨,较上一旬增加4.0%,较上月同期增加0.8%,较去年同期增长11.5%。6月中旬,钢企的库存产出比已反弹至8.22的高位,而2013年最高为7.98,全年平均水平为7.4,当前钢企库存压力可见一斑。

从市场库存来看,据西本新干线监测,6月27日,全国主要钢材市场库存量为1332.26万吨,已连续十七周出现下降,累计降幅达35.75%,目前的库存水平较去年同期已下降20.62%。目前全国钢厂库存已高出市场库存接近200万吨,反映出钢贸商主动去库存意愿较强,蓄水池功能已基本丧失,传统的钢厂代理制逐步消亡。

图5:2013年以来钢铁行业PMI产成品库存指数变化情况

四、成本支撑持续疲弱

6月份,钢铁行业购进价格指数触底反弹,但力度有限。当月较5月份回升1.4个百分点至27.5%,仍处低位,已连续6个月处于50%以下的收缩区间。反映出今年铁矿石、焦炭等原料价格持续处于低位,钢铁企业成本压力趋缓,原料大幅下跌也是二季度以来钢铁企业盈利出现明显好转的主要原因。

6月份铁矿石等钢铁炉料市场总体仍以弱势为主,进口矿价格在月中一度跌至年内新低,国产矿大幅补跌,焦炭、废钢等也多以稳中弱调为主,在月底才出现企稳反弹迹象。进入6月份以来,跌跌不休的铁矿石价格,再次创下近年来新低,6月16日普氏62%品位铁矿石指数跌至89美元/吨。由于创纪录的过剩产出,铁矿石价格已经从2013年2月创下的最高点下跌44%,继跌破100美元/吨大关后,本月又跌破90美元/吨,今年年初以来下跌幅度已达三分之一。不过普氏62%品位铁矿石指数在月中跌至低点后,钢厂低位补库需求明显增多,市场低位成交趋于活跃,同时,5月铁矿石进口量环比下降7.21%,随着6月港口到货的减少以及钢厂外矿消耗增加,铁矿石港口库存出现小幅回落。多方因素综合作用下,6月下旬,普氏指数自低位开始拉高。根据西本新干线监测数据显示,截至6月27日,品位62%普氏铁矿石指数为93.25美元/吨,较5月末上涨1.75美元/吨。当日,唐山地区普碳方坯价格为2730元/吨,月环比下跌90元/吨;江苏地区废钢价格为2260元/吨,月环比持平;山西地区焦炭价格为890元/吨,月环比下跌10元/吨;唐山地区66%品味干基铁矿石价格为830元/吨,月环比下跌70元/吨。

经过长达数月持续下跌,铁矿石等钢铁炉料价格已经跌至阶段性低点,特别是国内部分矿企已经开始减产,同时钢厂生产及采购活动活跃度均有所上升,当前矿价继续下跌的空间有限。不过当前全球铁矿石市场供求严重失衡,国内港口铁矿石库存已达到1.137亿吨,同时由于资金紧张,钢厂对原材料价格的打压却继续加力,多数钢厂放弃长协矿,转而进入现货市场采购,且为加速资金周转,纷纷降低了铁矿石等原料的库存周期。从目前的市场形势来看,我们认为当前矿石、焦炭等价格仍处于波动触底的过程中,市场并未完全显现触底筑基的迹象,后期钢价的成本支撑依旧不足。

图6:2013年以来钢铁行业PMI购进价格指数变化情况

五、钢材价格先跌后稳

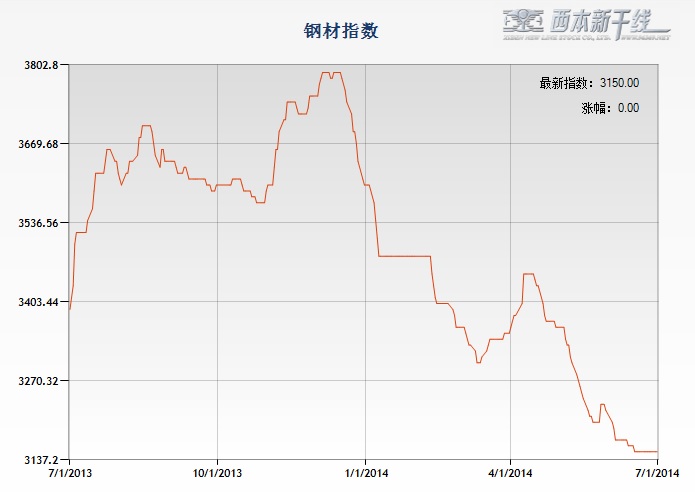

6月份以来,随着淡季特征愈发明显,用钢需求持续萎缩,虽然宏观面国家出台一系列微刺激政策,但对钢市提振作用有限,国内钢价总体以跌为主,延续低位震荡走势。6月上旬市场融资问题频发、资金面趋紧、钢厂库存积压、淡季需求不佳等因素对钢市信心形成较大压力,国内钢价大幅下跌。6月中旬,原料持续下滑,市场信心总体偏弱,市场价格难以在有限的利好刺激下反弹。但是,由于低库存低价格的限制,市场进一步下探动力不足,特别是随着各项微刺激政策再度密集出台,市场心态出现改善,6月下旬,现货钢价转入横盘整理走势,钢材期货则在跌破3000元/吨关口后出现大幅反弹。截至6月30日,西本指数收在3150元/吨,较上月末下跌70元/吨,月环比跌幅为2.17%,同比跌幅为7.35%,创下2006年9月以来的新低。

图7:2013年以来西本钢材指数变化情况

六、行业资金依然紧张

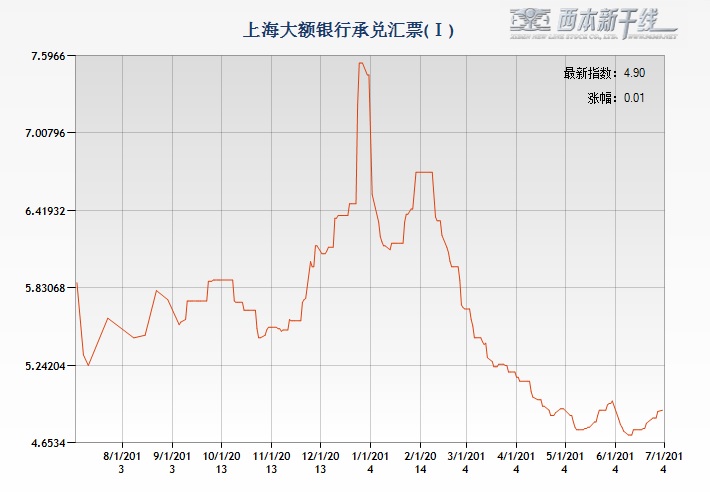

二季度随着外汇占款增量下滑,且经济稳增长促使货币政策预调微调,央行在公开市场操作转为净投放3690亿元。今年流动性整体环境明显改善,市场资金利率在年中依然相对稳定。据西本新干线监测,6月30日沪大额银行承兑汇票贴现率为4.9‰,较5月30日下降1.41%。5月份财政支出同比大幅增长24.6%,比上月大幅提高23.5个百分点;5月份新增人民币贷款8708亿元,创逾10年同期新高;显示出财政政策及货币政策放松力度均在加快。央行积极调整货币政策,如再贷款、调整存贷比考核政策、扩大定向降准范围等,对市场资金面稳定起到积极作用。7月份随着年中时点的度过及新股发行的扰动减弱,市场资金流动性有望保持平稳偏松的局面。

不过宏观层面的资金宽松并未能给钢铁行业资金形势带来利好,近期青岛港的融资欺诈案件仍在发酵,外资银行普遍削减其对中国商品融资交易的敞口,中资银行对于大宗商品贸易融资的贷款也再度收紧,资金因素依然是制约当前钢价的主要原因。

图8:2013-2014年沪大额银行承兑汇票月贴现率

从以上情况来看,当前国内钢市基本面依旧低迷,供给高位、需求低迷的根本矛盾并未化解,加之在资金紧张、成本支撑不足的局面下,后市钢价仍难以乐观。不过当前钢价已处于历史低位,近期微刺激政策不断,多地出台多项稳增长政策,市场信心出现好转,价格继续下挫的概率偏低,有望止跌企稳并触底反弹。

1、国内经济复苏势头显现

中国物流与采购联合会、国家统计局服务业调查中心发布的6中国制造业采购经理指数(PMI)为51%,比上月上升0.2个百分点,连续四个月出现回升。特别是最近2月逆季节走势上扬,新订单指数上升明显,反映出稳增长的政策措施效应显现,需求改善,经济增长基础趋向巩固,经济趋稳态势基本确立。

从二季度以来,中央展开政策微调措施,银行方面,央行对农商行和农村合作银行定向降准以便其更多资金投入支农;六月份更是设定一定支农、支持中小企业、符合条件的银行均可获得降准,央行的调控趋于精准。结合之前的措施,我们判断综合效果将逐步在下半年有所体现。而近期李克强总理在英国的演讲也强调了中国经济增速7.5%为底线,也说明了中央政府对于未来经济前期的乐观预期,未来若经济增速再度下行,也不排除实施更大规模刺激计划的可能。在这样的背景下,我们有理由判断国内经济逐步好转的势头有望显现。在经济回升有望且系统性钱荒难现的背景下,强周期商品的下行空间将逐步收窄,钢材价格未来存在一定的反弹空间。

2、稳增长有望继续加码

在保持经济在7.5%以上的既定目标下,为完成该数据就唯有扩大微刺激力度,从目前情况来看,投资依旧是最直接有效的手段,而在政府不可能放松对房地产市场调控之时,基建投资将成为拉动投资达到稳增长目的的最后一个砝码,因此预计今夏的棚改、铁路基建等重大工程项目也将提速。国家统计局数据显示,1-5月份我国基础设施(不含电力)累计投资24681亿元,同比增长25%,增速较1-4月份提高了2.2个百分点。目前基础建设投资仅占固定资产投资的16%,房地产投资额约为固定资产投资额的20%,从二者投资绝对额和增速来看,1-5月份基建投资好转基本上可以弥补房地产投资的下降。我们认为在房地产市场增速减缓下,为了保障全年7.5%的GDP增速,三季度基础建设投资仍将是固定资产投资的重点,特别是西部地区在铁路建设、危房危窑改造、道路交通设施等基础设施建设方面投资需求大,这对后期的固定资产投资增速的贡献值得期待,这将成为推动钢价走势的一个重要因素。

3、淘汰落后产能力度加大

近期,各地仍在加大钢铁落后产能淘汰力度,调整产业结构和布局,这对钢材市场平稳向好运行也是一大利好。最近,上海发布国内第一份《上海产业结构调整负面清单及能效指南(2014版)》和《上海工业及生产性服务业指导目标和布局指南(2014版)》,涉及化工、钢铁、有色金属、建材、机械等12个行业。近日,河北省副省长秦博勇表示,河北对能耗不达标企业已实行惩罚性电价,并表示,钢铁等传统产业市场低迷,这恰恰是利用市场机制进行产业调整升级的大好时机。近来,本周湖北省发布《关于钢铁项目清理整顿表格的公示》,对湖北省2005年以来建设的钢铁项目进行了清理并对外公示,其中在建违规钢铁项目被要求停建的炼铁产能达到596万吨、炼钢产能1008万吨。如果各地在建违规钢铁项目能够真正得到清理,对改善国内钢市供求、提振市场信心将起到积极作用。

总体来看,虽然国内的经济还处在弱回暖的程度,实体经济表现依然较弱,但持续加码的政策刺激将使经济回暖力度加强、范围加大,对钢材市场的提振作用将逐步显现。同时,当前钢价已跌至历史最低点,随着钢价持续回落,市场信心也已到了跌无可跌之处,且进入7月份后资金压力将有所缓解。钢价在经过6月份的震荡整理后,底部调整已经到位,预计7月份国内钢价将企稳并小幅反弹。不过,钢铁产量继续高位运行、房地产市场不景气以及行业资金问题仍在发酵等因素,依然将对钢市走势形成抑制作用,预计钢价反弹高度有限。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行