西本要闻

钢铁PMI两连升至扩张区间 钢市初现回暖迹象

2014年05月01日09:05 来源:西本资讯

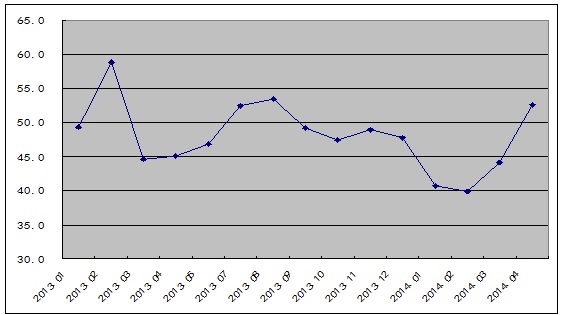

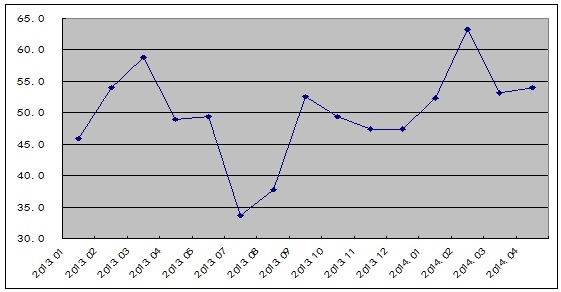

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,4月份延续了上个月的回升势头,为52.6%,较上月大幅回升8.4个百分点,自2013年9月份以来首次回归扩张区间。主要分项指数中,新订单指数、新出口订单指数均回升至扩张区间,购进价格指数也自低位大幅反弹,显示出之前持续低迷的钢市初现回暖迹象。预计后期随着一系列基础设施建设和民生工程实施的加快,需求将有一定程度的提升,钢市将受进一步提振,价格有望稳中趋升。但值得关注的是,当月生产指数近7个月以来首次回归扩张区间,产成品库存指数高位震荡,预示后期钢厂产能或加快释放,供应压力加大,在经济增速下行的背景下,钢价反弹仍有阻力。

图1:2013年以来钢铁行业PMI指数变化情况

一、钢企生产趋于活跃

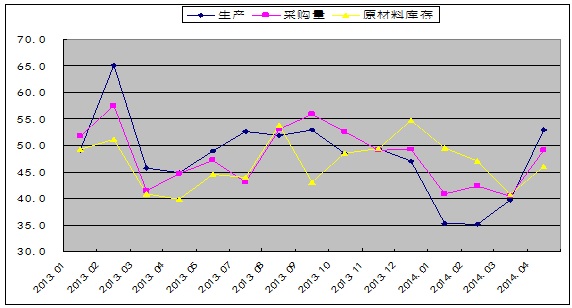

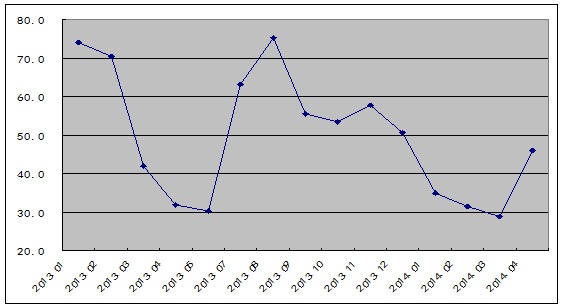

4月份,钢铁行业生产指数大幅回升,较3月份回升13.3个百分点,达到53.0%。该指数连续6个月处于50%以下的收缩区间后,本月重回扩张区间。与此同时,和生产活动相关的采购活动也出现明显回升,但仍处收缩区间。当月采购量指数回升8.7个百分点至49.1%。原材料库存指数为46.0%,较3月份回升5.2个百分点。从三个指数的变化情况来看,随着月初钢价的快速反弹,钢厂盈利情况转好,在利益的追寻下,许多钢厂开始恢复生产,生产趋于活跃,导致产量再度回升,并创历史新高。据国家统计局数据,3月份全国粗钢日均产量226.6万吨,环比1-2月份增长2.2%,创历史新高。另据中钢协数据显示,4月中旬重点企业粗钢日产量174.94万吨,旬环比上涨0.12%;全国预估粗钢日产量228.02万吨,旬环比上涨5.98%。

另据中钢协统计,今年一季度钢企利润同比去年由盈变亏,同比增亏32.9%,但3月份大中型钢铁企业盈亏相抵后实现利润5.30亿元,环比减亏47.58%,实现扭亏为盈。4月中下旬钢价虽有回调,但由于铁矿石、焦炭等原料价格处于低位,钢企生产仍有微利,主要钢企生产热情有增无减,钢铁重镇唐山地区开工率已达到88.6%以上的相对高位。而据历年来看,一般二季度是历年钢铁高产量月份,我们认为5月份粗钢产量将继续维持高位,后期市场供给压力依然存在。

图2:2013年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、市场需求明显回暖

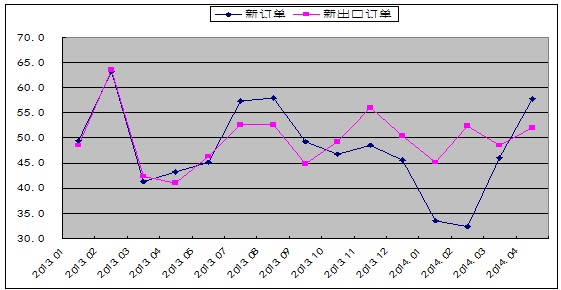

钢铁行业新订单指数继3月份大幅反弹后,本月继续回升11.7个百分点至57.8%,重回50%以上的扩张区间。该指数在连续7个月处于收缩区间后,本月重回扩张区间,显示市场需求显著回升。4月份汽车、家电、机械等行业均处于销售旺季,建筑工程也处于一年中施工的最好季节,钢材终端需求总体明显回暖。据中钢协数据显示,4月中旬重点钢企销售结算量1480.95万吨,环比上旬增加3.32%。

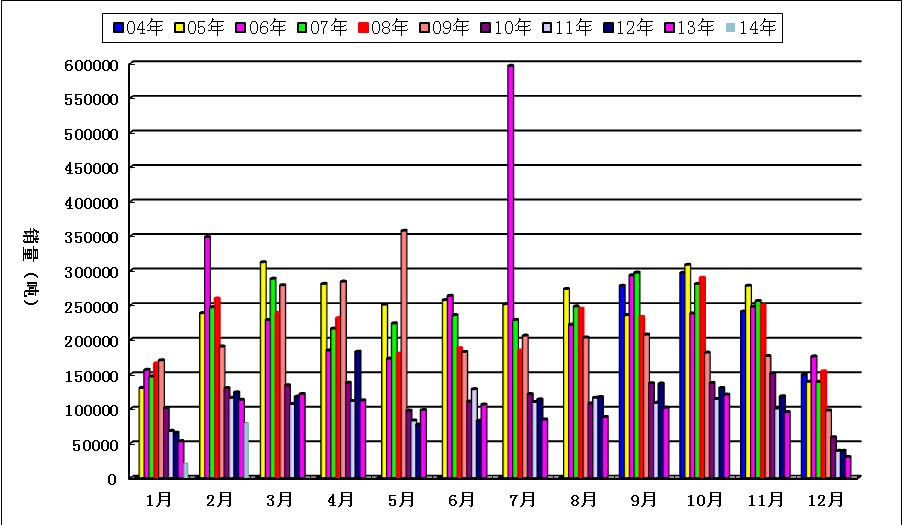

从市场来看,商品现货交易平台西本新干线的监测数据显示,农历2月(2014.3.1-2014.3.30)销量环比大幅回升285%,同比下降30%。在3月份终端需求量逐周回升,并在清明节前后达到阶段性高点。清明节后随着钢价转入跌势,终端需求再度转入观望,终端采购量连续两周环比大幅回落,4月下旬随着节前备货的增加,终端采购量再度回升。

一季度全国固定资产投资同比增长17.6%,增速比1-2月份回落0.3个百分点,创近十年来的最低增速水平。全国房地产开发投资同比增长16.8%,较1-2月回落2.5个百分点。房屋新开工面积2.91亿平米,同比下降25.2%。一季度投资增速的放缓,尤其是房屋新开工面积的大幅下降,对整体终端需求释放形成较大影响。在经济下行压力加大的情况下,近期政府稳增长政策正在逐步发力,相继出台加快铁路建设、棚户改造、减少小微企业税收、启动一批重大能源项目,以及引导社会资金进入垄断领域、启动80项基础设施类投资项目、建设长江经济带等微刺激措施,后期基础设施建设投资将有望加快。考虑到5月份仍处于国内钢市的传统消费旺季,预计在稳增长政策效应逐步显现的情况下,下游需求仍将谨慎乐观。

图3:2004-2013农历年沪上建筑钢材销量走势图

4月份,钢铁行业新出口订单指数为52.1%,较上月回升3.5个百分点。该指数重回扩张区间,显示当前外需形势良好,后期我国钢材出口仍将保持在较高水平。据海关数据显示,3月份我国钢材出口量676万吨,环比大幅增长40.83%,同比增长28.03%。3月份我国钢材净出口量为551万吨,环比2月份大幅增长44.2%。一季度我国钢材出口总量达到了1833万吨,同比2013年大幅增长26.9%,增幅加快8.1个百分点。

从近几个月的情况来看,外需的好转以及突出的低价优势是我国钢材出口保持持续高增长的主要因素。当前发达经济体对我国钢材的进口需求仍将保持良好增长,美国经济复苏以及缩减量宽措施下导致的热钱回流美国的局面将使得人民币的贬值趋势仍将延续,进一步助推我国钢材出口。同时,3月我国财政支出中的出口退税大幅增加,表明当前政府稳出口政策正在实施。二季度,我国钢材出口或仍将保持较良好的增长势头。

图4:2013年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、钢厂库存压力明显

4月份,钢铁行业产成品库存指数为54.0%,较上月微升0.8个百分点。该指数今年以来持续保持在50%以上的扩张区间,显示当前钢厂库存总量巨大,压力明显。

中钢协数据显示,4月中旬统计重点钢铁企业库本旬末存量为1581.5万吨,较上一旬末增加了67.56万吨,环比上涨4.46%,较去年同期大幅增长15.8%。从市场统计来看,截止4月25日,全国综合库存总量为1664.34万吨,连续第八周出现下降,累计降幅达19.73%,目前的库存水平较去年同期已下降17.1%。从同比数据来看,钢厂库存明显上升而社会库存明显下降,反映出今年库存由市场向钢厂转移较为明显。这主要是因为行情持续弱势,加之资金紧张,代理商订货积极性不高,多维持低库存操作。钢厂的高库存或将加重其资金压力,不得不设法加大去库存力度,这将对市场价格走势形成抑制。

图5:2013年以来钢铁行业PMI产成品库存指数变化情况

四、成本支撑仍旧不足

钢铁行业购进价格指数在四连降后,本月触底反弹,当月较3月份大幅回升17.3个百分点至46.1%。该指数触底反弹,显示当前钢市成本重心有所上升,但仍处50%以下的收缩区间,显示当前原料市场仍旧低位运行,钢价成本支撑仍显不足。

今年以来,进口矿、焦煤等因高库存及下游需求较弱影响,价格一直处于相对低位运行,特别是煤炭行业在雾霾治理等重拳压制下,价格回落至20年以来低点,进口矿也在120美元关口反复冲击均无果,并在4月底跌至110美元/吨以下。在钢企因亏损严重而不断压制原材料的采购,整个钢铁原料市场维持低位震荡整理。4月份上旬随着钢价的反弹,原料市场虽有跟随操作,但上涨无力,在下游成品材价格涨后回落,成本端价格也缺乏上涨动力,开始趋弱运行。4月份国内钢坯和进口矿先涨后跌,国产矿基本平稳,焦炭价格继续下跌,废钢价格有所反弹。根据西本新干线监测数据显示,截至4月30日,唐山地区普碳方坯价格为2920元/吨,月环比上涨20元/吨;江苏地区废钢价格为2330元/吨,月环比上涨50元/吨;山西地区焦炭价格为900元/吨,月环比下跌30元/吨;唐山地区66%品味干基铁矿石价格为980元/吨,月环比持平。与此同时,品位62%普氏铁矿石指数为107.5美元/吨,月环比下跌9.75美元/吨。二季度全球主要矿山发货量环比一季度将大幅增长,本就面临高库存挑战的铁矿石市场,短期继续探底的可能性较大。整体来看,目前钢材的成本支撑力度相对偏弱,难以支撑钢价的反弹。

图6:2013年以来钢铁行业PMI购进价格指数变化情况

五、钢材价格先涨后跌

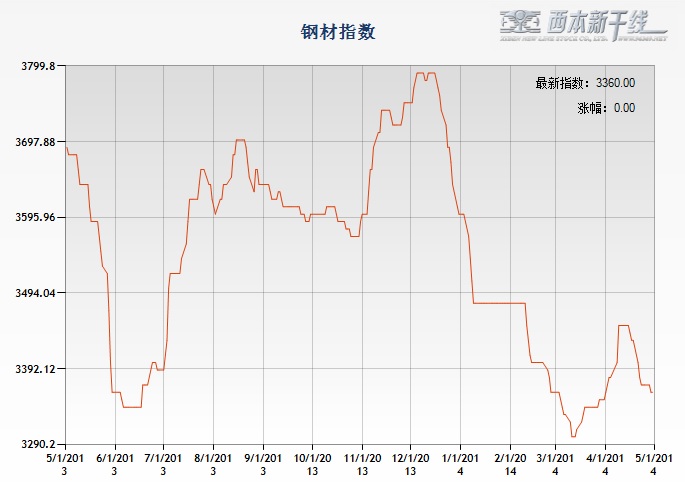

4月份国内钢材市场价格先涨后跌,月底基本以稳收官。月初受到钢坯及期钢大涨刺激,现货钢价出现一波快速反弹行情,而久违的钢价大涨走势也在一定程度上刺激了中间商市场和部分终端跟随抄底补货;然而随着中间商补货结束,钢价反弹到一定高度后成交受阻压力明显。从月中旬开始,在一季度经济数据低迷及经济刺激政策加码预期减弱等影响下,钢价重归弱势,出现涨后回落行情。截至4月30日,西本指数收在3360元/吨,较上月末上涨10元/吨,月环比涨幅为0.3%,同比跌幅为8.94%。金三银四季节,国内钢价在三月份先跌后涨、四月份先涨后跌,四月末价格总体与二月末基本持平,较年初价格下跌240元/吨,反映出国内钢市整体低迷的格局依然难以改变。

图7:2013年以来西本钢材指数变化情况

六、行业资金依然紧张

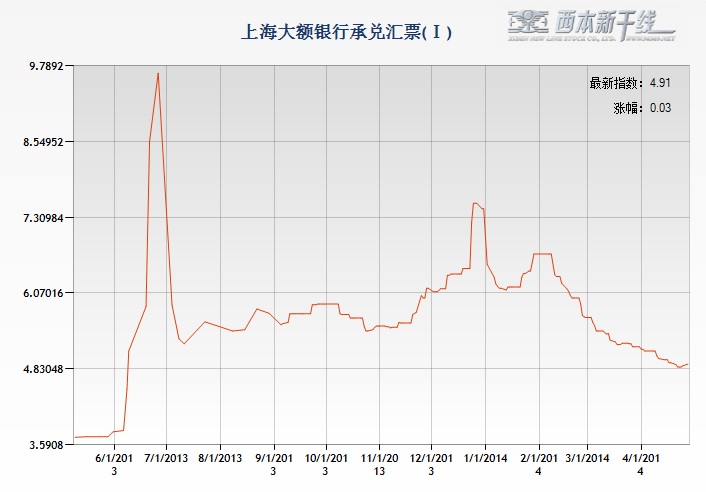

4月份,央行在公开市场操作松紧互现,当月累计净投放资金410亿元,在连续两个月大幅回笼资金后首度转为小幅净投放。在前期外汇占款上升以及实体经济融资需求减弱的局面下,4月份银行资金面维持宽松,资金利率继续下行。据西本新干线监测,4月30日沪大额银行承兑汇票贴现率为4.91‰,较3月31日下降5.39%。3月M2同比增长12.1%,较2月低 1.2个百分点,M1 同比增长5.4%,较2月低1.5个百分点。3月新增社会融规模2.07万亿,同比减少4794亿元。3月新增信贷1.05万亿元,基本保持稳定。一季度信贷数据总体反映出实体经济融资需求处于回落通道中,银行承兑汇票贴现率的持续回调也显示出实体经济融资成本出现下降。本月央行宣布定向降准,对市场的影响象征意义大于实质意义,暂时看不到对资金层面的明显影响。而就钢材市场来看,继上月海鑫钢铁因债务违约全面停产之后,本月市场再度传出天津岐丰因资金链断裂全面停产的消息,而据传银监会发文警示铁矿石融资风险,银行将提高矿石信用证融资的保证金,凸显出钢铁行业资金问题仍在发酵,行业资金紧张对钢价走势仍将形成抑制。

图8:2013-2014年沪大额银行承兑汇票月贴现率

从以上情况来看,当前钢材市场基本面弱势依旧,盈利改善令钢企生产趋于活跃,钢企库存处于高位,行业资金紧张的局面难以缓解。但目前国内钢价已处于历史低位,随着稳增长政策的实施,一系列基础设施建设和民生工程实施的加快,钢市需求将有一定程度的提升,后期拉动国内钢价企稳反弹的内在动力正在形成。

1、4月经济有望弱势复苏,市场信心维持稳定。

一季度经济数据表明国内经济增长面临一定的下行压力,但部分数据好于预期,第一季度GDP和工业增加值分别同比增长了7.4%和8.7%,这在全球仍“一枝独秀”。同时,官方制造业PMI指数连续两个月回升,4月新订单指数更是回升0.6个百分点至51.2%。4月汇丰中国制造业PMI初值为48.3,较3月终值上升0.3,结束连续5个月下跌态势。4月份国内经济有望继续弱势复苏,将有利于市场信心维持稳定。

2、政策刺激力度加大,终端需求有望回暖。

为稳定经济增长,政府加大对实体经济的支持力度,相继宣布通过减少小微企业税收、加大铁路投资以及棚户区改造力度、启动一批能源重大项目,宣布还企业投资自主权,以及吸引社会资本进入垄断领域、启动80项基础设施类投资项目、建设长江经济带等政策措施。同时,随着铁路、棚户区改造等基建项目建设提速,预计后期工程机械方面会有好转,目前汽车行业产销景气度依然旺盛,造船工业也有触底回暖迹象,总体制造业底部回升的趋势将逐步显现。

而在货币政策方面,虽然政府多次强调货币政策稳健的总基调不会改变,但从央行近来下调农商行的存款准备金率来看,货币政策的定向宽松已逐步展开,这将有利于支持经济薄弱环节,促进结构调整。

综上所述,先行指标PMI数据回暖,预计着4月份我国经济有望弱势复苏,而政策刺激力度加大将有望拉动钢市终端需求好转。加之当前钢价已处于历史低位,5月份国内钢价将具有一定的回升动力。但同时,国内钢市依然面临粗钢产量居高不下、成本支撑弱化、资金缺乏支持等若干压力,钢市回暖阻力重重。预计5月份国内钢市总体将在艰难中震荡盘升。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%