西本要闻

4月18日西本新干线钢材价格指数走势预警报告

2014年04月18日10:56 来源:西本资讯

本期观点:供强需弱 延续跌势

时间:2014-4-21—2014-4-25

预警色标:绿色

●市场回顾:成交趋弱,钢价回调整理;

●成本分析:原料价格小幅波动,钢厂价格以稳为主;

●供需分析:粗钢产量创下新高,投资增速大幅下滑;

●宏观分析:经济增速明显回落,政策加码预期降低;

●综合观点:前期钢价反弹引起钢厂复产加快,终端需求在阶段性复苏后再度转入观望,短期市场处于供强需弱局面。加之宏观政策层面以落实前期措施为主,继续出台进一步宽松政策的预期减弱。短期国内钢价或面临进一步向下调整的压力。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价小幅回落。截至4月18日,西本指数报在3430元/吨,较上周五下跌20元/吨;同期,沪上优质品三级螺纹钢代表规格报在3290元/吨,较上周五下跌40元/吨;而沪上优质品HPB300高线代表规格报价3370元/吨,较上周五下跌30元/吨。

市场反馈,本周申城建材整体走势偏弱,尤其阴雨天气连日来袭,市场成交日益低迷,商家报价小幅回落。其中除大厂资源表现出一定的抗跌性,跌幅在10-20元/吨,其余资源均出现30-40元/吨的下调,而高线、盘螺由于货源得到补充,上周强劲势头也已不在,目前也向理性价格靠拢。从当前情况来看,原材料价格依旧震荡整理,无明显下跌趋势,天气转好后终端需求也有望逐步改善,钢价继续回落空间有限。

那么,在本周建材成交低位徘徊,下周钢价走势将如何变化?库存变动情况如何?原料价格波动情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价小幅盘整,北方市场表现总体强于南方市场。

北京市场:本周北京建筑钢先涨后稳,下半周市场趋于稳定,单周价格上涨10-40元/吨。现河北钢铁HPB300Ф8mm高线价格为3360元/吨;HRB400E Ф12-14mm螺纹钢价格为3340元/吨,Ф16-25mm螺纹钢价格为3230元/吨;HRB400E Ф8m盘螺3430元/吨。

市场反馈,上周北京市场价格大幅上涨,成交量也是一度拉高。而本周开始北京市场一直处于涨价后的整理阶段,到后半周价格甚至有转弱下调的态势。而成交量也是持续下降中,商户的成交量有不同程度的走弱,无封库现象存在。同时,据了解,这段时间北京市场建材大部分库存情况也是较为充足,对价格的支撑有限。因此,预计新一周价格会以盘整为主,或将稳中趋弱。

杭州市场:本周杭州建筑钢材价格受期螺回落及市场成交不理想影响,贸易商心态转弱,主流现货资源螺纹报价回调40-50元/吨,短缺资源高线、盘螺回调幅度较小,下跌20-30元/吨。现沙钢、永钢产Ф16-25mmHRB400螺纹主流报价在3340-3360元/吨,中天、新兴铸管、西城产Ф16-25mmHRB400螺纹主流报价在3280-3300元/吨,其余长达、中杭等钢厂Ф16-25mmHRB400螺纹主流报价在3260-3270元/吨;线材方面,现高线主流中天,九江报价在3460-3490元/吨;盘螺方面,现永钢、西城和新兴铸管Ф8-10mmHRB400盘螺报3530-3550元/吨。

市场反馈,上周杭州市场大幅上涨,贸易商采购热情高涨,市场交易量大幅推高,但本周以来,随着期螺逐渐回落,宏观经济数据不理想,钢厂产量加大,雨水增多等不利信息的影响,贸易商心态逐渐趋弱,市场成交量急剧下滑,中间贸易商加速获利了结,杭州市场主流现货资源报价回落40-50元/吨。考虑到目前钢厂生产成本增加,市场库存量逐渐下降,下游终端需求进入旺季,市场回调空间有限。所以短期来看,杭州市场现货资源震荡盘整为主。

广州市场:本周广州建筑钢材价格小幅盘整,单周价格上涨10-20元/吨。现韶钢HPB300Ф8mm高线价格3390元/吨,韶钢Ф16-25mmHRB400螺纹价格3550元/吨,广钢Ф16-25mmHRB400螺纹价格3510元/吨,裕丰、粤钢等Ф16-25mmHRB400螺纹价格3480元/吨。

市场反馈,本周上半周广州市场仍有小幅上涨,下半周随着外围市场价格持续走低,广州市场价格也随之松动,民营钢厂由于库存压力明显,为促进出货,领跌市场下调幅度在20-40元/吨左右。据了解,由于价格下跌,工地采购放缓,本周商家整体出货价差,让价出货居多。由于期货以及钢坯价格走势趋弱,加上本周市场去库存受阻,商家信心不足,预计下周广州市场价格将小幅盘整。

二、成本分析

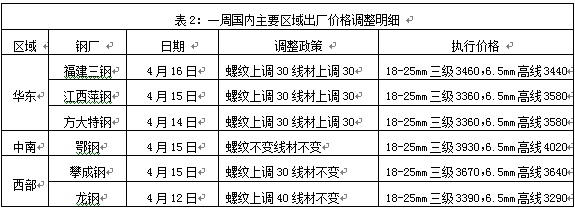

1、本周钢厂调价

本周国内板材企业鞍钢、首钢5月份价格政策出台,总体以平盘为主,反映出钢厂对3月中旬以来的这轮钢价反弹走势并不乐观,仍以保证合同订单为主。建筑钢材厂家在钢价转入盘整的情况下,本周对出厂价格调整的钢厂很少,市场观望氛围加重。下周一华东地区主导钢厂将出台新一轮价格政策,在出厂价格与市场价格已略有倒挂的情况下,预计沙钢、永钢等钢厂4月下旬出厂价格将以平稳为主。据中钢协数据,4月上旬末重点企业钢材库存为1513.9万吨,较上一旬末下降了28.1万吨,环比下降1.82%,连续两旬出现明显下降,钢厂去库存已取得初步成效。

从钢厂生产情况来看,据国家统计局数据,3月份我国粗钢产量7025万吨,同比增长2.2%,日均产量226.6万吨,环比1-2月份日均产量增长2.2%,创下历史新高。另据中钢协统计,4月上旬重点企业粗钢日产量174.73万吨,旬环比增长4.69%;预估全国粗钢日产量215.15万吨,旬环比增长3.78%。3月份全国粗钢年化产量已经高达8.27亿吨,而且是在钢厂经营困难,部分钢厂检修、减产增多的情况下实现,行业去产能进程依然相当艰难。

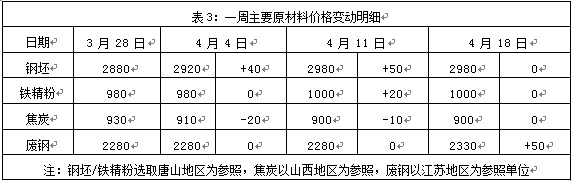

2、原材料

本周国内原料价格小幅波动,钢坯先涨后跌,进口矿跌后反弹,国产矿、焦炭基本平稳,废钢小幅上涨。

钢坯市场:唐山钢坯价格在上周双休日期间拉涨30元/吨,进入本周后又连续小幅下跌,周五价格总体较上周五持平。本周三燕钢招标价格仍旧低于当日市场价格4元/吨,报2986元/吨,不过高于市场预期;本次招标量较上次放大0.3万吨,即1.5万吨。据悉本周价格调降后部分低价资源走货尚可,甚至盘中部分品种出现反弹行情,商家操作多显谨慎。预计短期市场主流价格盘整为主。焦炭市场:本周华北地区焦炭价格整体止跌企稳。焦化厂出货好转,上涨热情较高,但钢厂暂时无明确表态,短期双方仍继续协商,本月下旬低价采购的钢厂或能接受涨幅。华北钢厂采购较为积极,仍继续补库,暂时并不接受涨价。废钢市场:本周华东地区废钢价格出现上涨,幅度为50元/吨。本周中天钢厂对废钢采购价格上调50元/吨,现报含税价格2330元/吨。市场需求放量幅度不大,交易量一般。钢厂对废钢的采购量价较前期略有提升,厂商操作积极,信心增强。为规避风险,库存量依旧不高,以现买现卖为主。短期废钢走势盘整为主。

铁矿石市场:本周河北地区铁精粉价格保持平稳。随着钢材市场出现调整,国内矿市续涨缺乏动力,贸易商询盘观望,成交情况有所趋弱。预计后期河北铁精粉市场价格小幅波动为主。进口矿价上半周连续下跌,下半周出现回升,总体较上周末持平。本周四globalore平台上共成交10笔,创历史纪录,带动进口矿价止跌回升。不过贸易商表示市场走向不明朗,目前多以观望为主。短期进口矿价仍将小幅波动为主。

海运市场,4月17日波罗的海干散货运价指数(BDI)下跌0.64%,报930点,连续18个交易日下跌。整体需求低迷,再加上人民币贬值对进口贸易融资造成影响,导致进口需求转弱,中国经济降速又给市场心态带来影响,目前国内需求弱势,库存增加明显,钢企资金紧张融资艰难,都是导致BDI指数明显下跌的原因。从长期来看,据克拉克森预计,2014年全球干散货海运量为45.02亿吨,同比增长4.5%。虽然预计中海运需求有所增长,但今年的新船交付相对集中,航运市场仍将面临压力。

三、供给和需求分析

西本新干线交易平台数据显示,本周沪市钢价回调整理,加之出现连续阴雨天气,市场观望氛围加重,出货量总体较前几周明显萎缩。

而从库存情况来看,本周沪市螺纹钢库存出现近六周以来的首次上升,主要是东北钢厂及华东本地三、四线品牌钢厂资源到货增多,华东一、二级品牌钢厂资源依然偏紧。不过从全国范围来看,全国钢材库存总体继续延续下降局面,尤其是北方市场随着本地需求启动库存降幅明显,低库存对钢价的支撑依然较强。

四、宏观分析

(1)初步核算,一季度国内生产总值128213亿元,按可比价格计算,同比增长7.4%。分产业看,第一产业增加值7776亿元,同比增长3.5%;第二产业增加值57587亿元,增长7.3%;第三产业增加值62850亿元,增长7.8%。从环比看,一季度国内生产总值增长1.4%。

(2)一季度,全国规模以上工业增加值按可比价格计算同比增长8.7%,增幅比上年同期回落0.8个百分点。3月份,规模以上工业增加值同比增长8.8%,环比增长0.81%。

(3)一季度,固定资产投资(不含农户)68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增幅比上年同期回落3.3个百分点。一季度新开工项目计划总投资55015亿元,同比增长12.6%。从环比看,3月份固定资产投资(不含农户)增长1.24%。一季度,全国房地产开发投资15339亿元,同比名义增长16.8%。房屋新开工面积29090万平方米,同比下降25.2%。全国商品房销售面积20111万平方米,同比下降3.8%。3月末,全国商品房待售面积52163万平方米,同比增长22.9%。

(4)一季度,社会消费品零售总额62081亿元,同比名义增长12.0%。3月份,社会消费品零售总额同比名义增长12.2%,环比增长1.23%。

(5)3月末,广义货币(M2)余额116.07万亿元,同比增长12.1%,狭义货币(M1)余额32.77万亿元,增长5.4%,流通中货币(M0)余额5.83万亿元,增长5.2%。3月末,人民币贷款余额74.91万亿元,人民币存款余额109.10万亿元。一季度,新增人民币贷款3.01万亿元,同比多增2592亿元,新增人民币存款4.72万亿元,同比少增1.39万亿元。一季度,社会融资规模为5.60万亿元,比去年同期减少5612亿元。

(6)工信部公布数据显示,今年1-3月全国造船完工量743 万载重吨,同比下降21.4%;新承接船舶订单量2584万载重吨,同比增长170.0%。截至3月底,手持船舶订单量14868万载重吨,同比增加39.0 %。据此测算,3月份我国造船完工量为329万载重吨,同比下降12.5%;新承接船舶订单776万载重吨,同比增长70.9%。

(7)国务院总理李克强4月16日主持召开国务院常务会议,分析研究一季度经济形势,部署落实2014年深化经济体制改革重点任务,确定金融服务“三农”发展的措施,决定延续并完善支持和促进创业就业的税收政策。

(8)国家能源局15日发布数据,1至3月,全国全社会用电量累计12788亿千瓦时,同比增长5.4%。3月份,全国全社会用电量4544亿千瓦时,同比增长7.2%。

(9)财政部17日公布数据,中国3月份财政收入同比增长5.2%至1.01万亿元人民币。一季度财政收入同比增长9.3%至3.5万亿元人民币。一季度财政支出同比增长12.6%至3.04万亿元人民币。

(10)国家统计局公布的70个大中城市住宅销售价格指数显示,3月份新建住宅价格环比下降的城市有4个,持平的城市有10个,上涨的城市有56个。最高涨幅为0.6%,最低为下降0.2%。

4月16日,国家统计局公布一季度国民经济数据,GDP、工业、投资、外贸和内需增幅均不同程度下降,尤其是和建筑钢材需求直接相关的投资数据回落明显。今年一季GDP同比增长7.4%,这是自2012年三季度以来的最低季度同比增速,不及政府设定的7.5%左右的目标。一季度规模以上工业增加值同比增长8.7%,增幅比上年同期回落0.8个百分点。在投资方面,一季度全国固定资产投资同比增长17.6%,增速比1-2月份回落0.3个百分点,这是近十年来的低位。一季度全国房地产开发投资同比增长16.8%,增速比1-2月份大幅回落2.5个百分点。一季度房屋新开工面积同比下降25.2%,全国商品房销售面积同比下降3.8%。3月末,全国商品房待售面积同比增长22.9%。近来多城市房价出现下滑,一线城市成交量巨跌。投资数据以及房地产市场的低迷表现,对国内钢市需求形成了明显抑制影响。

4月16日,李克强总理主持召开国务院常务会议,强调当前经济运行仍处在合理区间,目前没有扩大赤字、采取“强刺激”的考虑。当前政府要把“稳增长”作为重要任务,坚持积极的财政政策、稳健的货币政策不变。4月17日,国务院对外公开了落实政府工作报告重点工作的分工意见,意见确定了六大领域52项重点工作,其中提到要把投资作为稳定经济增长的关键。国务院还要求各部门抓紧制定实施方案,并于4月20日前报国务院。可见在就业平稳、经济各项指标并未越出上下线的情况下,政府不会出台强刺激政策,而是注重对前期部署政策的落实,使得市场对政策进一步放松的预期减弱,对国内钢市信心将形成一定打击。

资金方面,本周二和周四央行在公开市场分别开展了1720亿元和950亿元正回购操作,本周公开市场到期资金量为2260亿元,本周公开市场到期资金量为2260亿元,无逆回购和央票到期,本周累计实现资金净回笼410亿元。当前银行间市场资金面宽松程度进一步加深,市场资金利率继续回落,据西本新干线监测,4月17日沪大额银行承兑汇票贴现率为4.98‰,较4月10日下降1.19%。3月M2同比增长12.1%,较2月低 1.2个百分点,M1 同比增长5.4%,较2月低1.5个百分点。3月新增社会融规模2.07万亿,同比减少4794亿元。3月新增信贷1.05万亿元,基本保持稳定。信贷数据总体反映出实体经济融资需求处于回落通道中,二季度固定资产投资和经济基本面可能进一步走弱。本周三召开的国务院常务会议提出,要加大涉农资金投放,对符合要求的县域农村商业银行和合作银行适当降低存款准备金率。预计货币市场流动性有望保持较为宽松局面。

五、综合观点

本周沪上钢价回调整理,对于下周行情,提醒大家关注如下几个方面:

其一、需求因素。本周伴随钢价回调以及阴雨天气,终端用户观望增多,出货量明显萎缩。一季度固定资产及房地产投资数据均表现相当低迷,而近期各地楼市纷纷传出销量大幅萎缩及降价声音,对整体建筑钢材需求形成抑制。短期看,终端需求或仍难以明显好转。

其二、供给因素。3月份全国粗钢日均产量达到创新高的226.6万吨,环比1-2月份日均产量增长2.2%,年化产量高达8.27亿吨。而且是在钢厂经营困难,部分钢厂检修、减产增多的情况下实现。中钢协统计的4月上旬重点企业粗钢日产量旬环比大幅增长4.69%,表明前期钢价反弹后引发的钢铁企业复产仍在加快。因此,可以认为短期市场将面临供给继续增加,而需求转入观望,供强需弱趋势明显。

其三、成本因素。本周原料市场小幅波动,进口矿价在上半周连续回落,周四则在成交活跃的情况下明显回升,焦炭、煤炭价格在低位有回升的迹象,短期看原料价格仍能保持坚挺。而从钢厂价格来看,华东地区主导钢厂建材出厂价格在经过4月上中旬的连续上调之后,下周一出台的4月下旬政策或将以稳为主。因此,成本对钢价支撑或将有所趋强。

其四、政策因素。一季度GDP增速下行但略超预期,周三的国务院常务会议尽管部署了对符合要求的县域农村商业银行和合作银行适当降低存款准备金率的定向宽松政策,但李克强总理同时表态目前没有扩大赤字、采取“强刺激”的考虑,将使得市场对政府进一步出台刺激政策的预期降低。在前期微刺激政策出台对市场形成短期提振后,市场将可能再次面临政策真空期。

综合概括而言,笔者认为,前期钢价反弹引起钢厂复产加快,终端需求在阶段性复苏后再度转入观望,短期市场处于供强需弱局面。加之宏观政策层面以落实前期措施为主,继续出台进一步宽松政策的预期减弱。短期国内钢价或面临进一步向下调整的压力。基于此,对下周市场行情维持偏消极评价—绿色预警。具体来说,西本指数下周将在3350-3420元/吨区间震荡下行。[文] 西本新干线特邀撰稿人 2014/4/18

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

· 2023-07-04【7月4日建筑钢市晚报】涨势难续

· 2023-07-047月4日钢厂调价信息汇总

· 2023-07-04中集SOE订单排至2026年

· 2023-07-04银行间隔夜回购利率走高

· 2023-07-04上半年中国百城新房价格保持横盘