西本要闻

2月钢铁PMI继续降至39.9% 钢市回暖亟待需求拉动

2014年03月01日09:19 来源:西本资讯

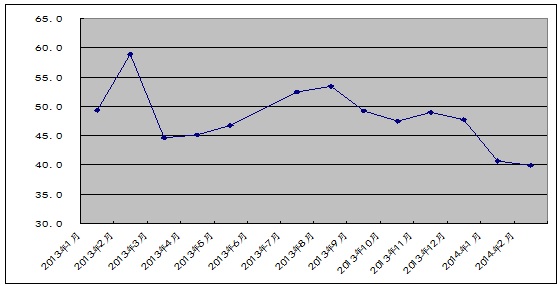

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,2014年2月份为39.9%,较上月回落0.8个百分点。该指数三连降,并跌至2012年9月份以来的最低点,表明钢铁行业整体形势相当严峻。主要分项指标中,产成品库存指数继续大幅扩张,购进价格指数仍在回落,但有部分数据显现改善迹象,生产指数继续自低位回落,新订单指数降幅明显收窄,新出口订单指数则反弹至扩张区间,显示出生产继续减缓、需求有望启动。综合来看,PMI显示当前钢市整体依然低迷,但积极因素也在逐步增多,特别是今年新型城镇化依旧是经济发展主题之一,这将有效拉动钢材需求。加之,经过近期的持续下跌之后,当前价位已处于相当低的水平,多数钢铁企业已处于亏损局面,钢价继续下跌已无太大空间。

图1:2013年以来钢铁行业PMI指数变化情况

一、钢铁产量继续减缓

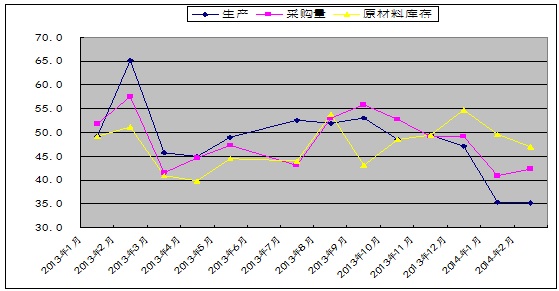

2月份,钢铁行业生产指数继续下降至35.2%,较上月回落0.1个百分点,该指数已连续四个月保持回落态势。同生产相关的采购活动也呈现收缩态势。采购量指数虽较上月回升1.4个百分点,但仍在42.3%的低位;原材料库存指数则较上个月下跌2.6个百分点,至47.0%,为近五个月以来的最低。从三个指数的变化情况来看,后期钢铁产量仍将处于低位。2013年我国粗钢产量为7.79亿吨,同比增长7.5%,全年粗钢平均日均产量为213万吨。在市场低迷及环保压力加大的情况下,自去年四季度以来,国内粗钢产量持续下滑,去年12月份全国日均粗钢产量降至201.1万吨,中钢协预估1月份我国粗钢日均产量为198.6万吨,环比下降1.2%,同比下降3.2%。2月中旬全国粗钢日均产量为196.6万吨,环比下降4.8%。

近期,雾霾持续加重,在环保高压政策下,各地降污减能活动还会持续。目前污染最为严重的河北省政府已用实际行动打响了2014年化解钢铁过剩产能的第一枪,集中拆除了15家钢铁企业的高炉、转炉,压减炼铁产能671万吨,炼钢产能149万吨,其中需要注意的是不属于落后产能的400立方米以上高炉有7座、炼铁产能357万吨,占53.2%。相信此次行动仅仅是一个开始,与以往“拆小建大”不同,长期来看,持续淘汰落后产能对于化解钢铁产能过剩会起到实质性的作用。另外,目前钢价已经远低于成本价,企业减产动能会增加,因此预计未来一段时间内钢市的供应压力会有所减弱。

图2:2013年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、旺季需求有望启动

2月份,钢铁行业新订单指数为32.4%,较上月回落1.1个百分点,连续6个月处于50%以下的收缩区间,反映出当前市场需求尚未摆脱低迷态势。不过该指数在1月份大幅收缩12.1个百分点后,本月回落幅度明显收窄,预示随着传统消费旺季的来临,钢材需求或将有所改善,但改善幅度有限。

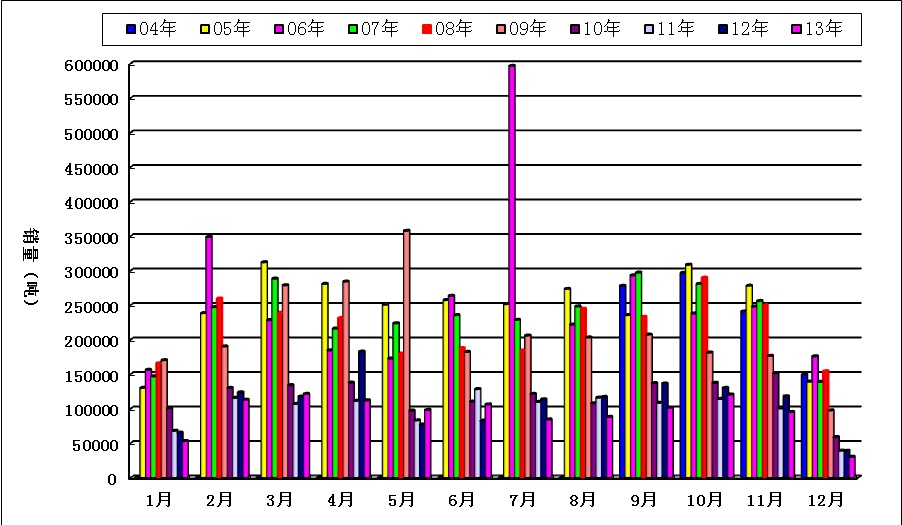

从市场来看,商品现货交易平台西本新干线的监测数据显示,2013年农历12月终端采购量(2014.1.1-2014.1.30)环比大幅下降68.28%,同比也大幅下降22.4%,反映出终端需求处于相当疲弱的局面。据了解,造成此种局面的原因除了传统消费淡季以及钢价下跌因素外,去年末工程回款困难、市场资金紧张也是一个重要因素。此种局面2014年仍将存在,或将对后期工地开工造成负面影响。同时,今年正月十五之后全国各地雨雪天气偏多,也造成了工地开工时间的延后。3月份随着天气转暖,工程开工增加,市场真实需求将逐步放大。但在全国楼市悲观氛围蔓延、市场资金紧张局面难以缓解的情况下,终端需求释放或仍难及去年同期水平。

图3:2004-2013农历年沪上建筑钢材销量走势图

2月份,钢铁行业新出口订单指数为52.3%,较上月大幅回升7.1个百分点。该指数重回扩张区间,显示当前国内出口形势较前期有所好转,后期钢材出口仍将维持在相对高位。据海关统计数据显示,1月份,我国钢材出口创下了近五年多来的新高,达到677万吨,环比增加140万吨,同比大增37.6%.出口的大幅增长,对于缓解国内钢市资源供应压力起到了一定的积极作用。

从近几个月的情况来看,突出的低价优势是我国钢材出口保持持续高增长的主要因素。同时,钢铁企业在国内销售压力加大的情况下,开始大力推进钢材出口工作。随着近期人民币持续贬值,将进一步降低以美元计价的我国钢材出口价格,2月份全国钢材出口量同比依然有望较快增长。

图4:2013年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、钢厂库存明显上升

2月份,钢铁行业产成品库存指数为63.3%,较上月上升10.9个百分点,为2011年11月份以来的最高,显示钢厂库存上升明显。据中钢协数据显示,2月中旬末重点钢铁企业钢材库存量为1726.6万吨,旬环比增加了5.7%,较年初大幅增长47.4%,继2月上旬之后,再度刷新历史新高。在粗钢生产量明显低于2013年全年平均水平的情况下,钢厂钢材库存量还连续创下历史新高,一方面显现出受终端需求低迷,钢厂订单明显减少,另一方面也显现出贸易商蓄水池功能正在逐步丧失。从目前市场情况来看,春节过后,钢厂生产已逐步开始趋于正常化,但受天气因素干扰,华东、华南等地工地推迟动工,而同期社会流通库存也呈现快速增长态势,加之近两个月以来市场有效销售时间有限,贸易商资金回款压力较大。综合作用之下,短期内钢厂产品仍将滞留厂内,库存还会明显增加。后期钢厂如何设法降低过高的库存,对市场走势将会形成明显影响。

图5:2013年以来钢铁行业PMI产成品库存指数变化情况

四、成本支撑继续减弱

2月份,钢铁行业购进价格指数继续下降,较上月下降3.5个百分点,至31.5%,为近8个月以来的最低,显示随着原料价格的持续回落,成本支撑力度进一步减弱。

从上游原材料市场来看,2月份以来以铁矿石为代表的原材料价格总体呈现下跌走势,2月28日,基准的62%品位铁矿石价格跌至每吨118美元,为7个月以来的最低点,从今年年初算起,累计跌幅达12.4%。同时,随着下游补库存结束,焦炭价格也回到下跌通道,且幅度呈扩大之势。尤其是上周末,杭州及江苏常州等地区部分楼盘大幅降价,以及河北出台两项环保政策,加剧了市场对于下游需求的担忧。截至2月28日,焦炭主流市场报价已经接近去年价格的最低点。纵观后市,原材料价格仍有下行空间。主要是目前市场供应充足,全国主导港口铁矿石库存已经再次突破亿吨,部分焦企库存压力依然过大,钢厂则因仍处于亏损而减少采购量。

图6:2013年以来钢铁行业PMI购进价格指数变化情况

五、价格继续大幅下挫

今年春节后,大家所期待的“开门红”现象并未出现,而在库存高企、需求释放缓慢、企业资金紧张等众多因素的干扰下,整个2月份钢价在市场的期待中失落走低,部分品种甚至已跌破去年低点。截至2月28日,西本指数收在3360元/吨,较上月末下跌120元/吨。

图7:2013年以来西本钢材指数变化情况

六、贴现率回落难改钢铁行业资金紧张

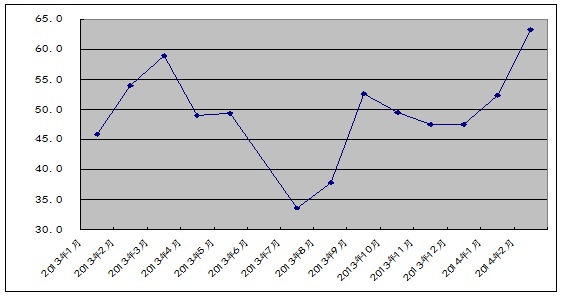

春节过后,央行在公开市场持续净回笼资金,2月最后一周通过连续两次正回购,在市场净回笼资金1600亿元。而此前两周,公开市场净回笼规模分别为4500亿元、1080亿元。不过随着春节假期后现金回流,以及 “热钱”流入带来外汇占款高增长,本月银行间资金面水平持续宽松,市场资金利率大幅回落。据西本新干线监测,2月27日沪大额银行承兑汇票贴现率为5.68‰,较1月末回落15.35%。1月当月人民币贷款增加1.32万亿元,同比多增2469亿元,大幅高于市场预期,也创下2010年以来同期最高水平。1月社会融资总量则达到2.58万亿,同比多增399亿元,再次创出历史新高。

不过银行体系资金宽松,对钢铁行业资金仍未起到明显缓解作用。春节后华东、华南等地再度出现大型钢贸商资金链断裂事件,后期银行对钢贸贷款审核将更加严格,资金紧张将常态化。而目前无论是港口铁矿石库存、还是钢厂以及市场的钢材库存,均处于历史高位,在缺少银行体系资金支持的情况下,市场回笼资金的压力将会相当大。

图8:2013-2014年沪大额银行承兑汇票月贴现率

从以上情况来看,当前钢材市场基本面弱势依旧,钢企库存连创历史新高,市场资金紧张的局面难以缓解,且生产成本因原料价格的下行而有所降低,加之近期房地产利空消息不断,信贷市场也传出收紧的风声,短期内钢材价格大幅反弹的基础条件并不具备。但同时也要看到,一些利多因素正在显现,支撑价格企稳反弹的内在动力正在形成。

1、环保治理将抑制产量释放

连日来的雾霾天气将加速环保进展,对钢价有一定的支撑作用。在环保高压政策下,各地降污减能活动还会持续,钢铁行业过剩产能严重将成为淘汰重点。工信部表示,2017年以前钢铁行业不再新增任何产能,同时对在建违规项目逐步清理。河北省出台《化解产能严重过剩矛盾实施方案》,提出河北将利用8年左右的时间,将钢铁产能控制在2亿吨左右(到2017年压减6000万吨,前5年控制在2.2亿吨左右。山东省表示,到2015年底全省压缩钢铁产能1000万吨以上。如果按照习总所说不再以地方GDP作为政绩的考核目标,那么两会有望打破惯例,不再设立所谓的官方GDP目标。那么对于钢市来说,地方政府对淘汰落后产能主动性将会增强,加之中央确定发挥市场在资源配置中的决定性作用,部分经营不善的钢厂或迫于市场压力退出市场。钢铁生产是一个连续化过程,环环相扣,在环保高压下,如果各地区此起彼伏、陆续减产的话,一定会形成累积效应,钢材价格也会有相应的反应。

2、新型城镇化建设拉动钢材需求

全国两会召开在即,多项提案聚焦新型城镇化,与之相关的金融改革、土地管理制度改革、地方债清理、房地产问题均被热议。城镇化将进一步夯实住宅刚需基础,为房地产市场注入新活力。城镇化的重点在三四级市场,预测新增住房将激发约3.4万亿元新需求,土地市场改革还利三四级市场3.2万亿元。随着新型城镇化规划的推进,城市基础建设需求也将不断加大,市政基础设施和交通基础设施建设为主方向将拉动国内建筑钢材需求。而城镇化的实施,到时将会有大量农民转化为市民,为改善住房的需求,家电设备的完善和添置,和汽车消费,也会拉动板材行业的需求。新型城镇化的实施对钢材的需求量也会相应的加大,无疑也为钢材市场提供了动力,对钢材市场也有一定的拉动作用。

而从各省(区、市)两会确定2014年的主要任务和目标来看,今年城镇化建设成为各地一项重要工作和目标。时下,不少地区的城镇基础设施建设工程集中开工。比如,今年天津城乡建设将继续保持高速发展,各类在建项目将突破6000项,其中市政交通和铁路建设拟投资617亿元;广州计划推进136个年度重点项目建设;济南确定今年全市220个重点项目,总投资4717亿元,比去年增加1248亿元,增长36%。

3、基础设施工程项目的建设将拉动钢材需求

日前,国家发展和改革委员会发布消息,部署2014年西部大开发工作,基础设施建设仍为工作重点,一批重大项目取得新进展,旁多水利枢纽、藏木水电站、拉日铁路等一批规划内项目加紧实施。同时,近期国内不少地区电力工程项目陆续开工。例如,500千伏哈密大南湖电源送出等电网建设工程已于2月12日全面复工,标志着2014年新疆电网建设工程全面开工。另外,从近期各省市发布的年度投资计划来看,在修建园区、水利、铁路方面建设力度不减,投资将会推动后期钢市需求回暖,对钢价反弹形成有力支撑。

综上所述,当前国内钢铁行业生产已处于相对低位,进入3月份随着天气转暖,工地开工增加,钢市成交会有所放大,市场供需矛盾将趋于改善,市场心态或将进一步向好。特别是全国两会进入倒计时,两会期间的投资红利仍然被市场所期待,钢市阴霾或有机会逐渐消散,国内钢价有望企稳回升。但同时,当前虽有部分高炉被关停,但钢铁行业的产能过剩依旧严重,钢材市场库存及钢厂库存均处于历史高位,钢材贸易环节依旧资金链紧张,这也将会引发市场对后市预期的回落,值得关注。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元