西本要闻

10月钢铁PMI下滑至47.5% 钢市旺季不旺

2013年11月01日09:25 来源:西本资讯

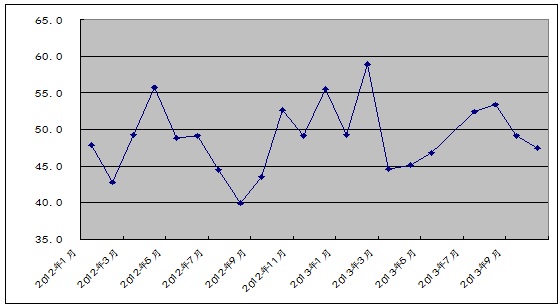

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,10月份为47.5%,较上月回落1.7个百分点,连续第二个月处在50%的荣枯线以下。主要分项指数中,生产指数、产成品库存指数由升转降,新订单指数继续收缩,新出口订单指数触底回升。从最近两月钢铁PMI指数表现来看,国内钢市旺季不旺。但积极因素正在增多,特别是十八届三中全会召开在即,政策层面或给市场信心带来提振。加之经过近两个月的弱势下跌后,目前钢价已跌至阶段性低谷,而当前成本支撑依然较强,后期走势有望逐步企稳回升。

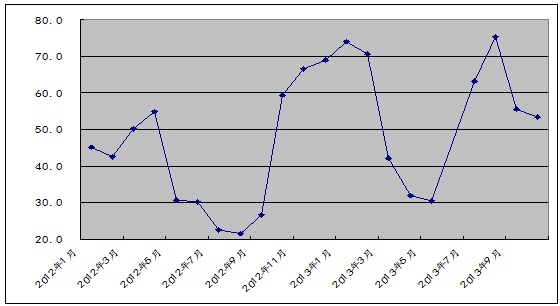

图1:2012年以来钢铁行业PMI指数变化情况

一、生产趋于减缓

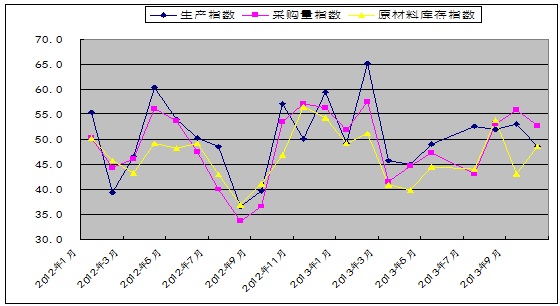

10月份,钢铁行业生产指数为48.5%,较上月回落4.5个百分点,经历前两个月连续上升、并连续三个月处于扩张区间后,重回收缩区间。与此同时,和生产相关的采购活动也呈现出收缩的趋势。当月采购量指数回落3.2个百分点至52.7%;原材料库存指数为48.5%,虽回升5.4个百分点,但仍在收缩区间之内。从三个指数的变化情况来看,后期钢铁产量趋于回落。

从钢厂的情况来看,进入10月份以后,随着出厂价和现货钢价的下调,钢厂盈利降低甚至亏损加剧,生产的积极性有所减弱,粗钢产量连续下滑。中钢协最新数据显示,10月中旬钢协会员单位粗钢日均产量171.17万吨,环比下降2.97%,预估全国日均产量210.68万吨,环比下降1%,均下滑至8月以来的旬度低点水平。按照往年惯例,四季度将进入钢厂集中检修的季节,加上当前京津冀地区空气污染严重,当地有可能出台阶段性的限产压产措施,预计后期国内粗钢供应压力有所下降。

图2:2012年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、需求不及预期

10月份,钢铁行业新订单指数为46.8%,较上月回落2.4个百分点,连续两个月下滑,显示钢铁行业在“金九银十”季节需求不及预期。据中钢协最新数据显示,10月中旬重点钢铁企业钢材日均销量144.27万吨,环比10月上旬下降8.04%,横向对比三季度其他月份来看,10月中旬销量数据为二季度以来最低。

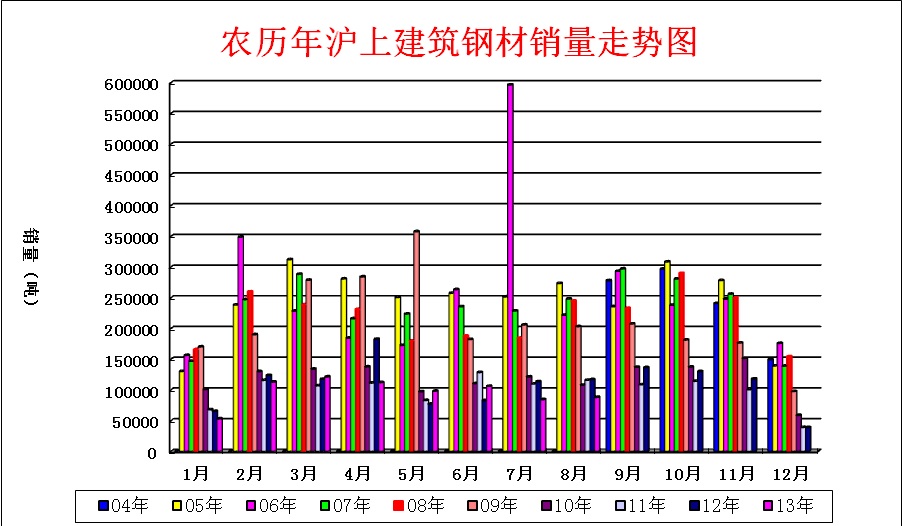

从市场来看,商品现货交易平台西本新干线的监测数据显示,农历8月(9.5-10.4)终端采购量环比上升4.42%,同比下滑24%,总体而言弱于预期,在供应量大幅上升的情况下,需求的环比微幅改善难以对钢价形成支撑。10月中旬以后,市场备货需求明显减弱,工地采购多是按需进行;而淡季来临预期的存在,使得中间商也是以继续压缩存货为主。

图3:2004-2013农历年沪上建筑钢材销量走势图

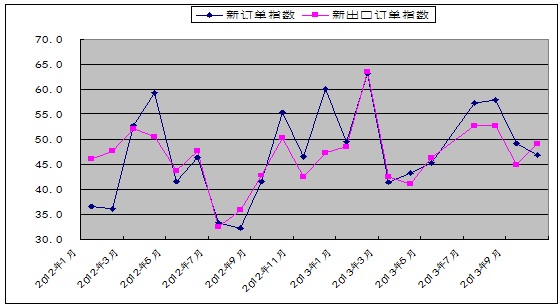

从出口来看,10月新出口订单指数反弹4.3个百分点至49.2%,但仍处收缩区间,显示后期我国钢材出口冲高力度有限,整体或维持相对平稳态势。

我国钢材出口在8月份创下近三年来新高后,9月份遭遇了滑铁卢,总出口量大幅回落。这主要是因欧盟以及新兴经济体出口形势的不确定性和人民币的加速升值所致。海关总署数据显示,2013年9月份,我国出口钢材492万吨,较上月减少122万吨,同比下降4.47%。经过9、10月份国内钢价的连续下跌之后,国内外价差有所拉大,近期钢厂出口接单情况略有好转。但当前国际贸易保护日益加剧,针对中国钢铁产品的贸易摩擦事件越来越多,我国钢铁产品出口难以出现超预期增长。

图4:2012年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、库存压力或减

10月钢铁行业产成品库存指数为49.5%,较上月回落3.1个百分点,跌落至收缩区间之内。该指数的变化预示着,在环保治理压力下,钢厂减产、检修增多,后期库存量仍有下降空间。另外,从社会库存来看,截止到10月25日,螺纹钢、线材、热轧、冷轧、中厚板等五大品种钢材社会库存总量为1424.89万吨,较上周下降29.58万吨,连续三周下降,创今年春节以来的最低水平。

图5:2012年以来钢铁行业PMI产成品库存指数变化情况

四、成本支撑犹在

10月份,钢铁行业购进价格指数延续了上个月的跌势,回落2.0个百分点至53.5%,该指数连续两个月回落,但仍处扩张区间,显示当前原材料价格依然处在高位,对钢价的支撑作用依然较为明显。

从原料市场表现来看,10月份进口铁矿石先涨后跌,较上个月末每吨下跌0.25美元,国产矿则略有10元/吨的上涨,焦炭、废钢价格基本保持稳定,钢坯价格继续下跌40元/吨。澳大利亚三大矿山今年3季度的铁矿石产量均达到创纪录的水平, 4季度产量还将在高位运行。在铁矿石市场供应充足的背景下,进口矿价出现回落的可能性较大。同时,虽然多数钢厂表示将淡化冬储,但库存不高的事实无法回避,后期仍有补库需要,钢厂缺乏压价筹码,进口矿价下跌空间不大。而近日山西焦化企业联盟召开会议,提议会员单位焦化企业11月份焦炭价格上调30元/吨左右,后期焦炭价格将小幅上涨。从当前的钢价与成本对比来看,多数钢铁企业已处于亏损状况,成本对钢价支撑有所趋强。

图6:2012年以来钢铁行业PMI购进价格指数变化情况

五、价格延续弱势

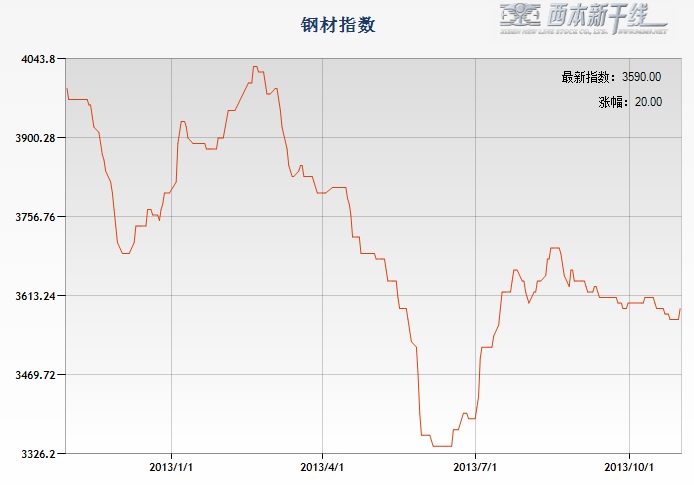

继金九惨淡收场之后,银十的钢市也乏善可陈,再次阴跌走低。10月销售时间减少、需求释放不及预期、国际大宗商品价格回调,都牵制着国内钢市运行。截至10月31日,西本指数收在3590元/吨,较上月末下跌10元/吨,而较8月中旬的本轮反弹高点则已经下跌110元/吨。

图7:2012年以来西本钢材指数变化情况

六、资金紧张局面未见缓解

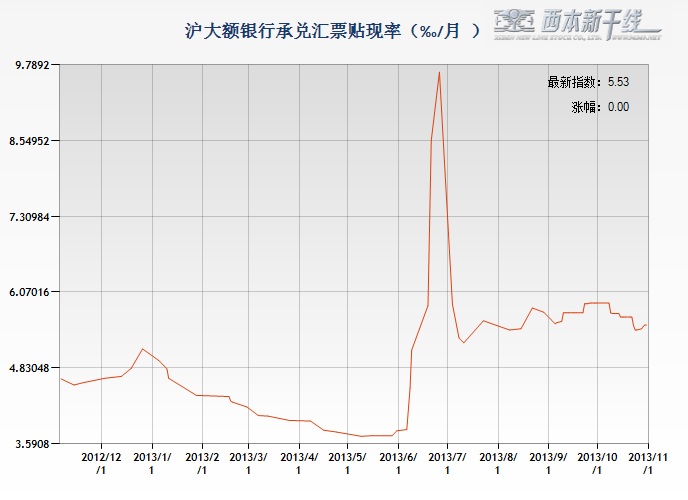

整个10月,央行累计在公开市场净回笼资金404亿元,结束了此前连续半年的资金净投放。10月份市场资金利率先降后升,据西本新干线监测,10月31日沪大额银行承兑汇票贴现率为5.53‰,较9月底下降6.11%。9月人民币贷款增加7870亿元,远高于此前市场预期。而截至9月末金融机构外汇占款余额较8月末增加1263.62亿元,连续第二个月增加,表明资本加速流入中国,货币信贷扩张压力仍较大。17日、22日及时24日,央行在公开市场上连续暂停逆回购操作,传递出货币政策收紧的信号,不排除后续央行重启正回购操作,向市场抽走流动性的可能性。而就钢材市场来看,近期市场再度传出部分民营钢企、钢贸商跑路的消息,反映出整个钢材市场资金面仍没有任何的好转迹象,资金紧张或仍将贯穿整个四季度。

图8:2012-2013年沪大额银行承兑汇票月贴现率

从当前市场的情况来看,经过近两个月的连续下跌之后,国内钢价已处于底部区域,部分钢材品种价格处于近四年来的最低水平。受制于亏损以及环保压力,10月份钢厂减产、检修有所增多,市场供应压力有望放缓。同时,国内宏观经济继续向好发展,高层强调要加快建设城镇保障性住房和棚户区改造住房,以及十八届三中全会有望释放改革政策红利等,后期钢材需求仍有望保持增长。不过,11月全国市场将转入传统消费淡季,北材南下资源的增多将加大南方市场供应压力,临近年末国内钢市资金紧张的局面很可能会出现加剧,对钢价后期走势也将形成压制。

首先,中国经济总体企稳向好。10月份制造业PMI升至51.4%,已是连续4个月回升。整体环境温和改善的情况下,10月PMI的表现,或意味着继我国经济二季度触底、三季度反弹之后,四季度增长复苏正得到巩固,这一势头很有可能持续到未来几个月,为加速结构性改革提供有利条件。

十八届三中全会11月9日开始进行,近期国务院发展研究中心给出了“383”改革方案,提出了完善市场体系、转变政府职能和创新企业体制等三位一体改革思路,将在土地、财税、金融等8个领域实行全方位的改革。目前,国务院取消了公司注册的最低资本限制,实行认缴资本制度,这进一步释放“存量”资本,极大激发了民间创业活力。众多制度上的机构化深度改革,经济发展将进一步获得广阔空间。

其次,环保治理政策有望逐步落实。近日钢铁产业链的环保治理和淘汰落后产能备受关注。目前我国的“雾霾”现象日益严重,逼迫政府将采取更加严格的环境治理措施,年底是各类重要会议召开的集中期,不排除污染严重的京津翼及其周边省市采取强制关停排污不合格钢厂等生产设施。近期,环保部门表示将对华北地区进行环保专项检查,各地政府也密集出台相关细则。而河北高层要求拒绝一切理由淘汰钢铁产能,唐山、邯郸、石家庄分别承担削减4000万吨、1204万吨和482万吨产能的任务,其余零头分给了多个市县。到年底,环保会愈来愈严,将对钢材供应带来影响。

综合以上情况分析,进入11月份后,钢市将迎来季节性需求淡季,后期国内钢市将显现“供需弱势平衡,价格低位波动”的格局。但同时也要看到,一些利多因素正在显现,环保治理政策的落实、十八届三中全会出台全国改革方案的政策预期,均将增添国内市场信心,后期走势有望逐步企稳回升。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行