西本要闻

8月9日西本新干线钢铁原料价格走势预警报告

2013年08月09日11:27 来源:西本资讯

本期观点:需求旺盛 延续涨势

时间:2013-8-12—2013-8-16

● 市场回顾——钢坯外矿再度上涨,煤焦废钢稳中小涨;

● 成本分析——生产成本小幅上升,中小钢厂尚有盈利;

● 库存分析——钢厂采购力度加大,铁矿库存继续上升;

● 事件数据——巴西铁矿发货增加,铁矿进口再创新高;

● 综合观点——钢市回暖带动需求,原料市场延续涨势。

一、本周国内原料市场回顾

本周国内原料市场价格稳中有涨,在贸易商积极补库带动下,铁矿石和钢坯价格再度上涨,局部市场煤焦和废钢价格也有所上涨。

表1:国内主要原材料价格变动明细

本周国内主要原料市场情况如下:

钢坯:

本周国内市场钢坯价格再度走高。截止本周五,唐山地区普碳方坯出厂价格为3130元/吨, 20MnSi方坯出厂价格为3250元/吨,较上周末上涨60元/吨(见图1),周三燕钢普碳方坯中标价格上涨50元至3150元/吨,市场看涨情绪较浓。山西临汾、长治地区普碳方坯出厂价格上涨60元至3090元/吨左右,生产厂家仍以自供为主,对外投放资源较少。在南方市场,江苏地区调坯轧材钢厂20MnSi方坯采购到厂价格上涨30元至3270元/吨;福建地区普碳方坯出厂价格上跌40元至3190元/吨左右。本周下游轧材企业采购积极性不高,截止本周五,唐山地区带钢调坯企业开工率降5%至47%,型材调坯轧材企业开工率基本与上周持平;唐山地区钢坯库存约为57万吨,较上周上升1万吨。考虑到近期钢材价格持续走高,预计下周部分终端用户将重新加大采购力度,钢坯价格有望继续保持升势,唐山钢坯价格将达到3180元/吨左右。

铁矿石:

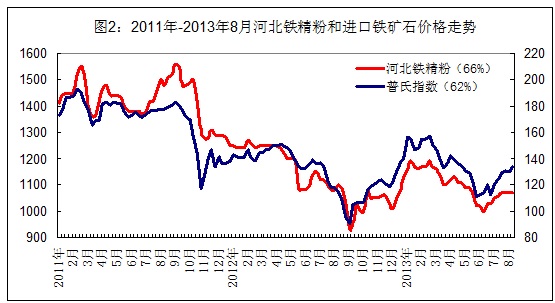

本周国内铁矿石价格稳中有涨,进口矿价格则小幅回落。截止本周五,河北唐山钢厂66%铁精粉采购价格保持1070元/吨左右(见图2),唐山地区钢厂进口矿库存约为650万吨,国产矿库存约为45万吨,较上周有所上升5%左右;辽宁地区66%铁精粉出厂价格保持960元/吨,矿山企业出货意愿不强。在南方区域,安徽地区65%铁精粉出厂价格保持1020元/吨;湖北地区63%铁精粉出厂价格保持940元/吨;广东地区64%铁精粉出厂价格上涨70元至920元/吨左右。本周进口矿市场持续上涨,截止本周三,普氏62%粉矿价格为133.5美元/吨(CFR),较上周五上涨3.75美元/吨。本周进口矿成交情况较好,特别是上半周几大现货平台成交活跃,北方钢厂和贸易商采购积极。在整体库存水平不高的情况下,预计下周进口矿价格将继续保持升势,国产矿价格也将小幅跌涨。

煤焦:

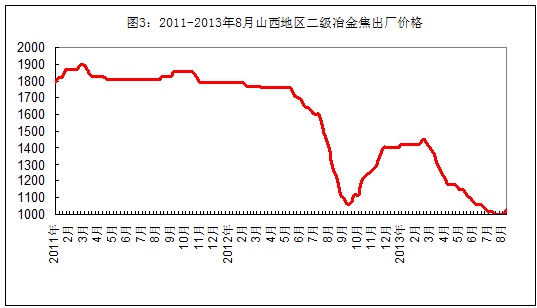

本周国内焦炭价格稳中有涨。截止本周五,山西地区二级冶金焦(A:13.5%)车板价格升至1030元/吨左右(见图3),一级冶金焦(A:12.5%)车板价格1210元/吨,不少焦化企业将报价提高了30元/吨;河北、辽宁地区一级冶金焦出厂价格保持1340-1350元/吨,河钢、首钢采购价格均上调30元/吨,唐山地区10家主导钢厂的焦炭库存较上周上升5%。山东地区二级冶金焦出厂价格保持1220元/吨左右,个别钢厂一级冶金采购价格上调20元至1300元/吨。在西南地区,贵州地区三级冶金焦出厂价格保持1350元/吨左右。本周煤炭市场稳中有涨,山东济宁矿业气精煤出厂价格上调20元至790元/吨,山东肥城矿业气肥煤出厂价格上调10元至855元/吨。近期钢厂采购力度逐渐加大,焦炭、炼焦煤市场成交好转,生产企业提价意向增强。预计下周国内市场焦炭价格将小幅上涨,炼焦煤价格稳中有涨。

废钢:

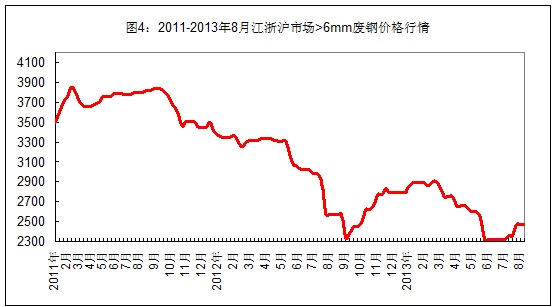

本周国内市场废钢价格小幅上涨。截止本周五,江浙沪地区重废(>6mm)价格为2450-2490元/吨,边角料价格为2520-2550元/吨,较上周上涨20-30元/吨;福建市场重废价格保持2580-2600元/吨,山东、安徽市场价格上涨50元至2570-2600元/吨。两湖、两广地区重废主流价格上涨30元至2530-2580元/吨,西南局部地区价格也有20-30元涨幅。辽宁、天津市场重废价格保持2510-2530元/吨;河北唐山地区小钢厂重废采购价格上调20-30元至2350元/吨左右(不含税)。近期国内钢材价格整体上涨,对废钢市场起到一定带动作用,小电炉钢厂备货较为积极。据了解,目前唐山地区电炉开工率为63%,与上周持平,钢厂废钢库存较上周增加10%左右,表明市场需求有所回暖。预计下周国内市场废钢价格仍将继续保持升势。

二、本周国内主要钢厂调价情况

三、本周国内钢厂成本和库存变化

本周国内钢厂生产成本继续上升(见表2),截止本周五,年产能大于1000万吨钢厂的螺纹钢生产成本约为3593元/吨,较上周末上升20元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为3506元/吨,较上周末上升18元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为3432元/吨,较上周末上升13元/吨。本周五国内市场三级螺纹钢平均价格为3598元/吨,较上周末上涨45元/吨,对应20天前的原料成本,中小钢厂盈利空间在40-50元/吨。

表2:国内钢厂螺纹钢生产成本测算

从库存情况看(见表3),本周进口铁矿石成交活跃,钢厂库存继续小幅攀升;煤焦和废钢由于钢厂在涨价幅度上与供应商有分歧,继续对峙观望,钢厂库存基本稳定。

表3:国内大中型钢厂原料库存变化

四、本周事件与数据分析

1、据海关统计,7月份我国铁矿石进口量达到创纪录的7314万吨,同比增长26.3%,平均价格118美元/吨(CIF)。【观点】7月进口量大幅增加,说明不少钢厂和贸易商对前期110-120美元/吨底部区域的认可,下半年进口矿价格再度跌破120美元/吨的可能性在减小。同时,这也反映了当前钢厂有着较大的利润空间,这是钢材产量继续保持高位的重要原因。

2、据统计,7月份巴西铁矿石出口量环比增长13.8%,即从6月份的2610万吨增至2969万吨。【观点】近期巴西、澳大利亚铁矿石出口量均有所增加,9月下半月后市场资源压力将逐渐显现,加之届时一些主导钢厂高炉大修(如宝钢、唐钢等),铁矿石市场将面临回调压力。

五、综合观点

随着钢材价格继续走高,近两周国内钢厂的悲观心态已有所转变,不少中小钢厂备货力度明显加大,贸易商囤货意向也有所增强。目前国内多数钢厂仍有一定利润空间,而销售情况尚可,在这种局面下,钢厂产量将继续保持高位,原料市场需求依旧旺盛,涨势仍将维持一段时间。预计下周国内市场钢坯、铁矿石、废钢价格将小幅上涨,煤炭和焦炭将稳中有升。[文] 西本新干线特邀撰稿人 谦文2013/8/9

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04央行实现净回笼2170亿元

· 2023-07-047月4日行业要闻早餐

· 2023-07-04BDI指数连跌第六个交易日

· 2023-07-04夜盘收盘豆粕涨逾1%

· 2023-07-04商用车市场逐步回暖

· 2023-07-047月流动性宽松态势不改

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行