西本要闻

2013年8月西本新干线钢材价格指数走势预警报告

2013年07月26日13:58 来源:西本资讯

本期观点:政策利好 震荡上行

时间:2013-8-1—2013-8-31

关键词:政策 环保 产量 成本

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:7月钢价大幅上涨,创去年9月来最大月涨幅;

●供给分析:粗钢产量连降两月,去库存化初见成效;

●需求分析:需求释放超出预期,重点项目开工加快;

●成本分析:进口矿价大幅上涨,钢厂价格全面上调;

●宏观分析:经济微刺激政策陆续出台,环保力度有望继续加强;

●综合观点:受环保治理力度加大及出口好转影响,近期国内钢厂投放市场资源量有所减少,而在国家稳增长政策陆续出台的带动下,国内市场需求逐步好转,供需环境的改善对钢价走势形成较强支撑,预计8月份国内钢价将有望震荡上行。

行情回顾:7月钢价大幅上涨

一、行情回顾篇

回顾7月市场走势,国内钢价气势如虹,出现自去年9月份以来的最大月涨幅。截至7月26日,西本指数收在3660元/吨,较上月末上涨270元/吨,月涨幅达7.96%。粗钢产能释放减缓、终端需求淡季不淡、原料价格大幅上涨,以及出口形势好转等因素,是推动7月钢价上涨的主要原因。

从宏观层面来看,上半年整体经济数据表现欠佳,二季度GDP增速仅为7.5%,触及政府全年目标7.5%的下限,创下仅略高于去年三季度7.4%的近四年次新低增速。面对经济下行的局面,国家尽管没有出台大规模刺激政策,但围绕棚户区改造、节能环保、城市基础设施、中西部和贫困地区铁路建设、推动外贸稳定发展等密集出台了一系列稳增长政策,对国内钢市需求稳步增长以及市场信心提振均起到积极作用。

从需求层面来看,西本新干线监测的农历5月终端采购量环比回落12.48%,但同比大幅增长27.4%,终端需求释放尽管环比出现季节性回落,但同比出现大幅增长,需求释放总体超出预期。且随着钢价上涨趋势的明朗以及市场信心的趋强,中间商主动补库积极性也明显提升,市场整体交易气氛较为活跃,对钢价走势形成较强支撑。

从供给层面来看,5、6月份全国粗钢日均产量环比分别回落1.2%和0.33%,连续两个月小幅回落。中钢协7月上旬全国粗钢日均产量数据更是环比大幅回落4.5%,降幅明显超出市场预期。而国内主要市场库存已连续18周出现下降,多数市场不时出现规格资源断档的现象。供应压力的减缓,是推动7月份钢价上涨的重要原因。

最后从成本层面来看,本月进口铁矿石价格快速上涨,单月涨幅达到13.12%,钢坯和废钢涨幅也分别达到6.1%和7.89%。而本月钢厂也普遍推涨心切,板材厂家除宝钢8月份平盘外,武钢、鞍钢、首钢等钢厂价格全面上调80-150元/吨,建筑钢材厂家价格更是普遍上调,沙钢、中天等钢厂在7月份累计对出厂价格上调了180-200元/吨。成本的上升,对7月钢价走势也形成较强支撑。

综上, 在经过5月份暴跌、6月份盘整之后,7月份国内钢价大幅上涨,那么即将到来的8月,钢价运行趋势怎样?政策层面是否会有更多利好出台?钢厂粗钢产能释放会否继续放缓?终端需求形势如何?带着诸多问题,一起来看8月沪上建筑钢材行情分析报告。

供给分析:粗钢产量连续两月回落,社会库存和钢厂库存同降

●社会库存连降十八周

●6月粗钢日均产量继续回落

●6月我国钢材出口保持高位

●下月建筑钢材产能释放预期

二、供给分析篇

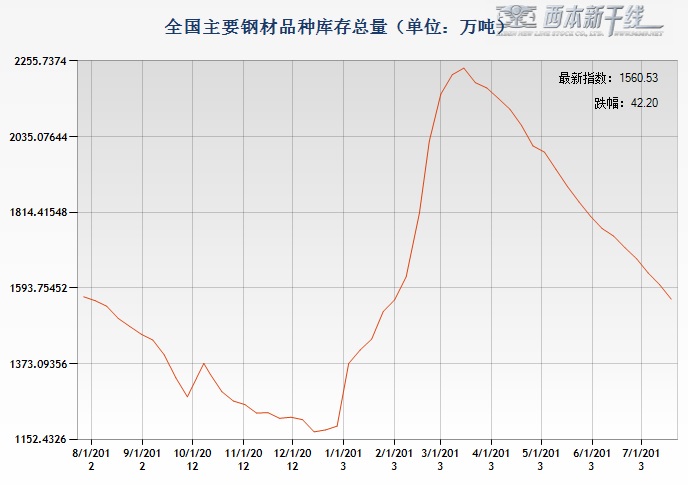

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截止至7月19日,全国35个主要市场五大钢材品种库存总量为1560.53万吨,已经连续18周下降,累计下降幅度达到30.16%。目前的库存水平较去年同期仍高出0.98%,考虑到年初库存调查样本数调整的因素,目前全国库存水平已明显低于去年同期,其中上海市场建筑钢材库存量较去年同期更是大幅下降了19%。从月度降幅来看,7月份全国库存降幅为7.01%,高于6月份5.11%的降幅,反映出7月份终端需求释放总体表现超出预期。

另从钢厂库存情况来看,中钢协数据显示,7月上旬末钢协会员企业钢材库存量为1275.24万吨,旬环比增长0.58%,较3月中旬1451.36万吨的最高库存水平已累计下降12.13%。自3月份以来,尽管钢厂产量保持在高位,但钢厂库存总体逐月下降,去库存化初见成效。

2、 国内钢材供给现状分析

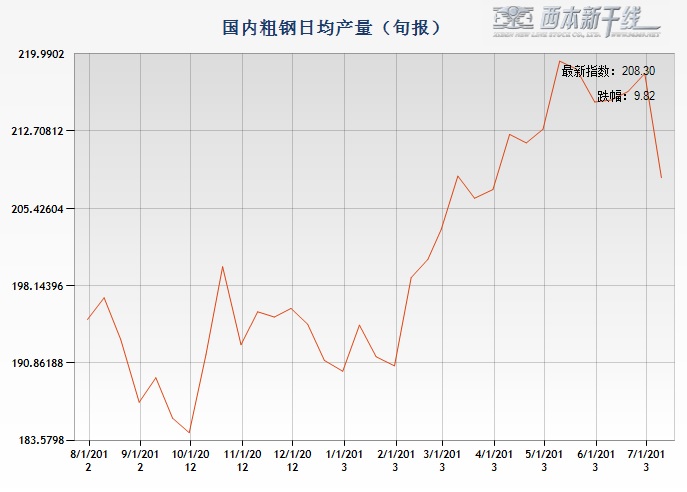

从钢厂生产情况来看,据国家统计局数据,1-6月份我国粗钢产量为38987万吨,同比增长7.4%;其中6月份我国粗钢产量为6466万吨,同比增长4.6%;6月份日均粗钢产量为215.53万吨,环比5月份回落0.33%,连续两个月环比回落。前6月我国粗钢日均产量为215.4万吨,粗钢年化产量已经达到7.86亿吨。

在分品种钢材产量中,1-6月份我国钢筋和线材产量分别为9584.1万吨和7273.2万吨,同比分别增长13.1%和10.9%,较1-5月份增速分别回落0.1和0.5个百分点;其中6月钢筋和线材日均产量分别为56.84万吨和43.82万吨,环比分别增长4.66%和2.5%。

另据中钢协数据显示,7月上旬钢协会员单位粗钢日均产量169.48万吨,旬环比下降3.84%;预估全国粗钢日均产量208.30万吨,旬环比下降4.50%。7月上旬的全国粗钢日均产量出现超预期大幅下降,自二季度以来首次低于210万吨。

总体看来,环保治理力度的加强对钢厂产能释放逐步形成抑制作用,供应压力的减缓也成为7月份以来钢价大幅上涨的重要原因。

3、国内钢材进出口现状分析

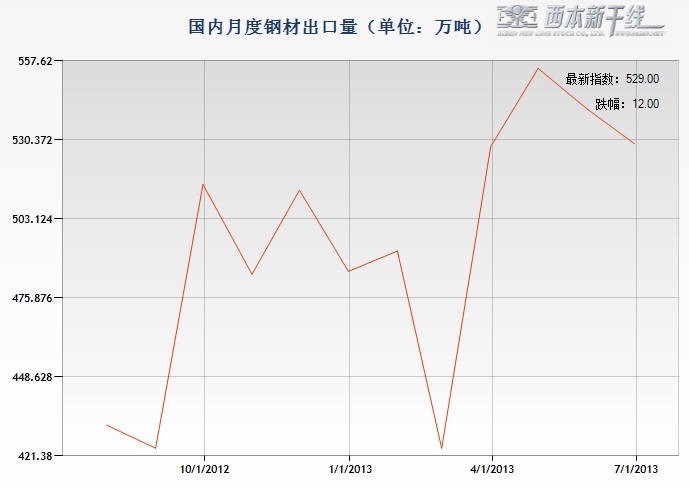

从进出口情况来看,据海关统计,1-6月份我国累计出口钢材3069万吨,同比增长12.8%;累计进口钢材683万吨,同比下降1.8%。6月份,我国出口钢材529万吨,同比增长1.5%,环比5月份减少12万吨;进口钢材108万吨,同比下降1.8%,环比5月份减少17万吨。

另据统计,1-6月份我国进口铁矿石38429万吨,同比增长5.1%,进口均价为133.23美元/吨。其中,6月份我国进口铁矿石6230万吨,同比增长6.86%,日均环比下降6.11%,创近8个月以来第二低位;6月份铁矿石进口均价为126.8美元/吨,环比下跌6.1美元/吨。

总体来看,上半年我国粗钢净出口量达到2508万吨,同比增长17.5%,上半年我国粗钢产量同比增加2693.5万吨,净出口量达到粗钢增量的93%。可见,净出口量占了粗钢产量增量的绝大部分,对缓解国内市场资源供应压力起到缓解作用。进入下半年后,人民币升值压力有所减轻,且目前我国出口低迷的形势已受到关注,后期在政策层面相关税收、信贷支持可能会加强,预计后期我国钢材出口仍将保持在相对较高水平。

4、 下月建筑钢材供给预期

综合来看,环保问题是今年政府的一大任务,尽管最终的执行力度和实际效果仍有待观察,但对部分钢厂产能释放肯定会形成一定抑制。不过考虑到经过7月份钢价的大涨之后,钢厂生产已普遍有了一定的利润空间,如果国家环保治理力度不加大,钢厂将具有较强的增产冲动,国内粗钢产能释放也面临反弹的压力。考虑到各钢厂7、8月份出口订单依然较好,预计8月份国内粗钢资源供应压力不会明显加大。

需求分析:8月份终端需求释放仍将稳步增长

●7月沪建筑钢材需求释放同比大增

●6月全国基建以及房产投资额度分析

●预计下月建筑钢材市场需求仍将稳步增长

三、 需求形势篇

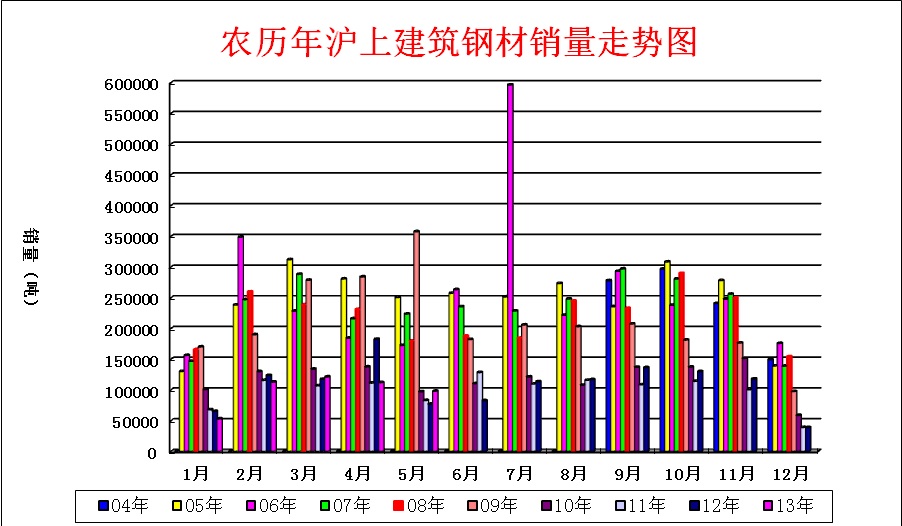

1、沪上建筑钢材销量走势分析

从传统销售数据组合来看(如上图),西本新干线商品现货交易平台的监测数据显示,农历5月(6.8-7.7)终端采购量环比回落12.48%,但同比大幅增长27.4%,终端需求释放尽管环比出现季节性回落,但同比出现大幅增长,需求释放总体超出预期。且随着钢价上涨趋势的明朗以及市场信心的趋强,中间商主动补库积极性也明显提升,市场整体交易气氛较为活跃,对钢价走势形成较强支撑。

2、国内建设投资额度分析

从上海投资额度来看,据统计,上半年上海市固定资产投资2315.79亿元,比去年同期增长12.1%,较1-5月份增速加快0.9个百分点;房地产开发完成投资1268.87亿元,比去年同期增长21.7%,较1-5月份增速回落2个百分点;城市基础设施完成投资357.55亿元,比去年同期增长6.2%。上半年上海商品房新开工面积1246.8万平方米,下降15%,其中商品住宅新开工面积786.21万平方米,下降13.2%。总体来看,上半年上海市房地产投资仍保持较快增长,城市基础设施也恢复性增长,尤其是在重大城市交通基础设施项目建设的带动下,交通运输和市政建设投资增长较快,同比增速分别达到17.1%和22%。

而从全国范围来看,1-6月全国固定资产投资同比增长20.1%,增速比1-5月份回落0.3个百分点,连续4个月回落;房地产开发投资同比增长20.3%,比1-5月份回落0.3个百分点,连续2个月回落。基建方面,1-6月铁路固定资产投资为2159.31亿元,同比增长21.5%,比1-5月份增速回落0.1个百分点;其中,基本建设投资1869.72亿元,同比增长25.7%,比1-5月份增速加快0.3个百分点。总体来看,虽然近两个月全国固定资产投资和房地产开发投资同比增速仍在回落,有利巩固政策难以加码的预期。结合土地成交数据的回暖,预计将逐步向新开工、投资传导,这将提振三季度的投资和新开工数据。

3、下月建筑钢材需求预期

综上所述,接下来的8月份仍处于传统消费淡季,高温天气对工程施工将形成一定影响。但考虑到国家稳增长政策力度加大,铁路投资、城市基础建施、棚户区改造、节能环保等方面建设有望加快,对国内建筑钢材需求仍将具有较强的拉动作用。

成本分析:钢坯、进口矿价大幅反弹

●7月原材料价格震荡上涨

●主要区域建筑钢材出厂价格分析

●8月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月国内原料市场除焦炭价格继续下跌之外,铁矿石、废钢、钢坯价格均大幅上涨。根据西本新干线监测数据显示,截至7月26日,唐山地区普碳方坯价格为3130元/吨,月环比上涨180元/吨;江苏地区废钢价格为2460元/吨,月环比上涨180元/吨;山西地区焦炭价格为1080元/吨,月环比下跌50元/吨;唐山地区66%品味干基铁矿石价格为1070元/吨,月环比上涨40元/吨。与此同时,品位62%普氏铁矿石指数为131.5美元/吨,月环比上涨15.25美元/吨。

分品种来看,7月份唐山钢坯价格大幅上涨,全月累计涨幅达180元/吨。7月初以来,钢坯厂接单迅速转好,不少调坯轧材厂都有增量的情况,加之贸易商的惜售,钢坯供应一度紧张,轧材厂也出现了因坯料不足而无法提高开工率的情况。据悉,万吨以上的钢坯订单一般交付时间都在20-30天,因此轧材厂开工率回升不会立竿见影,而市场局部出现的一些规格或资源偏紧情况还能持续,预计8月初,调坯轧材厂的市场投放量可能会有所增多。7月华北地区焦炭价格继续下跌,累计下跌幅度达50元/吨。7月初各地煤炭价格继续下跌,对焦炭价格形成拖累,部分钢厂继续打压焦炭价格。进入7月中下旬后随着钢材市场价格的上涨,焦化厂出货顺畅,部分焦化厂已向钢厂提出涨价,多数钢厂暂未接受,预计8月份华北地区焦炭价格将小幅上涨。7月份华东地区废钢价格大幅反弹,累计涨幅达180元/吨。在钢材价格持续走高带动下,近日钢厂提价补库意向逐渐增强,但因前期采购价格明显偏低,江苏等地钢厂在大幅提价后到货情况依然不理想,中小钢厂库存偏紧,贸易商普遍存在惜售心理。预计短期内国内市场废钢价格仍有一定上涨空间。

从铁矿石市场来看,7月份国内铁矿石价格连续小幅上涨,累计涨幅为40元/吨。近期进口矿价大幅上涨,对国产矿走势形成支撑。部分钢厂采购国产量的量有所增加,钢厂不得不上调采购价。钢厂国内矿库存低位,多批次少量采购;矿商仍盼涨,出货不积极,多认为后期仍有一定的上涨空间。7月份进口矿价大幅上涨,截止7月26日,63.5%印度粉矿外盘报价较上月末上涨17.25美元/吨,62%普氏铁矿石指数上涨15.25美元/吨。近期进口铁矿石持续上涨,市场成交相对活跃。经过一段时间的补库,部分钢厂库存可持续到8月上中旬,铁矿石价格大幅上涨后,采购商开始观望,但在钢厂仍陆续恢复生产的过程中,市场人士普遍认为后期将维持震荡上涨态势,即使近期有回调,幅度也不大。

7月份波罗的海干散货运价指数(BDI)震荡运行,截止7月26日,BDI指数收于1117点,较6月底下跌54点,跌幅为4.61%。前期国际铁矿石和煤炭价格持续下跌引发国内贸易商积极采购,推动干散货市场运价持续大幅反弹,但是国内需求依旧疲软且运力过剩严重导致BDI大幅度反弹仍缺乏支撑基础。鉴于航运业大部分服务将继续保持运力过剩的局势,航运业未来12至18个月的前景仍然不容乐观。

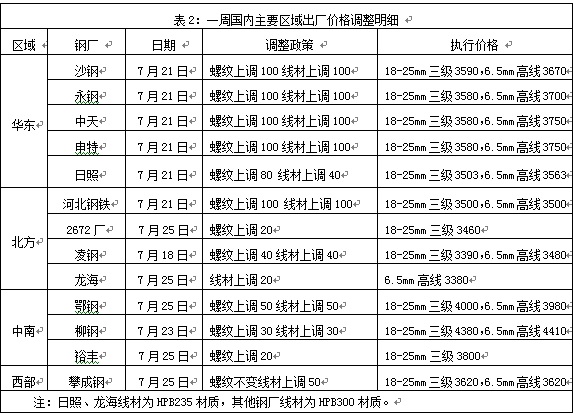

2、主要区域建筑钢材出厂价格分析

本月板材厂家除宝钢8月份价格政策保持平稳外,武钢、鞍钢等钢厂对8月份热轧、冷轧等主流产品出厂价格均全面上调80-150元/吨,反映出板材厂家合同组织出现改善,对市场整体信心也有所提振。建筑钢材厂家随着市场价格的大幅上涨,出厂价格推涨的心态也较为迫切,其中以旬定价的沙钢、永钢等钢厂在7月上旬价格保持稳定,中下旬出厂价格累计上调幅度达180-200元/吨。值得一提的是,在经过年初逆势大幅拉涨出厂价格失败的教训之后,本轮钢厂价格上调总体较为谨慎,基本是跟随市场走势而调整,贸易商对钢厂提价的接受程度也明显提高。当前的钢厂价格与市场价格相比总体略低,贸易商手中前期资源普遍有一定利润,而钢厂出口订单依然较为饱满,钢厂压力较前几个月将明显减轻。

3、下月建筑钢材成本预期

综上所述,经过一段时间的补库之后,目前钢厂的原料库存有所回升,前期涨势较快的进口矿价将面临一定的调整压力,但在粗钢产量维持高位的情况下,原料市场总体震荡上涨的态势难以改变,尤其是前期一直低迷的焦炭市场将有一定的补涨需求。而目前各钢厂订单情况总体不错,后期出厂价格上调仍有一定的空间。综合来看,对于下月的成本预期,将以小幅上涨为主。

宏观经济:关注政策层面的变化

●宏观经济数据分析

●宏观经济走势预测

(一)6月份主要宏观经济数据

(1)汇丰7月24日公布,中国7月制造业采购经理人指数(PMI)初值续降至47.7,上月终值为48.2;其中就业分项指数降至47.3,创下2009年3月以来的最低点。

(2)7月25日,工信部公布2013年炼铁、炼钢、焦炭、铁合金等19个工业行业淘汰落后产能企业名单(第一批)。要求有关方面要采取有效措施,力争在2013年9月底前关停列入公告名单内企业的落后产能,确保在2013年年底前彻底拆除淘汰,不得向其他地区转移。

(3)上半年国内生产总值248009亿元,按可比价格计算,同比增长7.6%。其中,一季度增长7.7%,二季度增长7.5%。分产业看,第一产业增加值18622亿元,增长3.0%;第二产业增加值117037亿元,增长7.6%;第三产业增加值112350亿元,增长8.3%。从环比看,二季度国内生产总值增长1.7%。

(4)上半年,全国规模以上工业增加值按可比价格计算同比增长9.3%,增速比一季度回落0.2个百分点。上半年,社会消费品零售总额110764亿元,同比名义增长12.7%(扣除价格因素实际增长11.4%),增速比一季度加快0.3个百分点,比上年同期回落1.7个百分点。

(5)上半年,固定资产投资(不含农户)181318亿元,同比名义增长20.1%(扣除价格因素实际增长20.1%),增速比一季度回落0.8个百分点,比上年同期回落0.3个百分点。上半年,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比一季度加快0.1个百分点,比上年同期加快3.7个百分点。

(6)6月末,广义货币(M2)余额105.45万亿元,同比增长14.0%,增速比上月末回落1.8个百分点,比上年末加快0.2个百分点;狭义货币(M1)余额31.36万亿元,增长9.1%,比上月末回落2.2个百分点,比上年末加快2.6个百分点;流通中货币(M0)余额5.42万亿元,增长9.9%,比上月末回落0.9个百分点,比上年末加快2.2个百分点。6月末,人民币贷款余额68.08万亿元,人民币存款余额100.91万亿元。上半年新增人民币贷款5.08万亿元,同比多增2217亿元;新增人民币存款9.09万亿元,多增1.71万亿元。

(7)6月份,全社会用电量4384亿千瓦时,同比增长6.3%。1-6月,全国全社会用电量累计24961亿千瓦时,同比增长5.1%。分产业看,第一产业用电量461亿千瓦时,同比降0.8%;第二产业用电量18419亿千瓦时,增4.9%;第三产业用电量2925亿千瓦时,增9.3%。

(8)中国铁路总公司7月15日公布“2013年1-6月全国铁路主要指标完成情况”显示,2013年上半年,铁路固定资产投资为2159.31亿元,比上年同期增加381.80亿元,同比增加21.5%;其中,基本建设投资1869.72亿元,比上年同期增加382.66亿元,同比增加25.7%。

(9)6月份全国70个大中城市新建商品住宅价格与上月相比,价格下降的城市有5个,持平的城市有2个,上涨的城市有63个。环比价格上涨的城市中,最高涨幅为2.4%。与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。6月份,同比价格上涨的城市中,最高涨幅为16.7%,涨幅比5月份回落的城市有4个。

(10)据海关统计,今年上半年,我国进出口总值12.51万亿元,扣除汇率因素后同比增长8.6%。其中出口6.59万亿元,增长10.4%;进口5.92万亿,增长6.7%;贸易顺差6770.6亿元,扩大58.5%。6月份当月,我国进出口总值2万亿元,下降2%。其中出口1.09万亿元,下降3.1%;进口0.91万亿元,下降0.7%;贸易顺差1693.4亿元人民币,收窄14%。

(11)住建部7月10日公布,2013年,全国计划新开工城镇保障性安居工程630万套,基本建成470万套。截至6月底,已开工440万套,基本建成236万套,分别达到年度目标任务的69%和50%,完成投资4950亿元。

(12)2013年6月份,全国居民消费价格总水平同比上涨2.7%。上半年,全国居民消费价格总水平比去年同期上涨2.4%。2013年6月份,全国工业生产者出厂价格同比下降2.7%,环比下降0.6%。上半年,工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.4%。

(13)中国汽车工业协会7月10日公布数据显示,2013年我国6月汽车产量167.42万辆,同比增长9.3%,销量175.41万辆,同比增长11.2%。1-6月汽车产量1075.17万辆,同比增长12.8%。1-6月汽车销量1078.2万辆,同比增长12.3%。可以说,上半年我国汽车产销呈现稳定增长态势,产销双超1000万辆。

(二)8月份宏观经济走势预期

一、稳增长政策陆续出台,投资有望温和加快。

上半年经济数据显示我国经济仍处于下行局面,二季度,出口、投资和消费这“三驾马车” 均低于预期,CPI、PPI 和工业增速也都出现了回落。作为反映真实经济状况的重要指标,6 月份全社会用电量4384 亿千瓦时,同比增长6.3%,虽较5 月的5.0%有所回升,但仍低于去年同期水平;6 月人民币贷款增加8605 亿元,同比少增593 亿元,远低于市场预期。此外,7 月汇丰中国制造业PMI 指数预览值仅为47.7,创11 个月新低,并连续三个月处于“荣枯线”以下,令中国经济的下行预期大为增强。

在政策选择方面,近期国家尽管没有出台大规模刺激经济政策,但已开始密集出台一些有针对性的稳增长政策,近期召开的五次国务院常务会议分别部署了棚户区改造、节能环保、城市基础设施、加快中西部和贫困地区铁路建设、推动进出口稳定发展等诸多政策措施,政府主导的投资将有望加快。而近期多数地方政府已召开经济形势分析会,部署下半年经济工作,几乎都提到要通过稳投资来稳增长,有些省份甚至提出保增长。随着中央各项行政审批权的取消和下放,地方也有能力加大投资力度。随着稳增长政策力度的加大,将有助于提升钢材市场需求的稳步增长。

二、国家环保治理力度仍有望加大,对粗钢产能释放将继续形成抑制。

6月份国务院提出提前一年完成淘汰落后产能的任务,发改委要求各地对钢铁等过剩行业违规进清理。7月初,唐山钢铁企业陆续收到来自环保局的一份《关于落实空气重污染日污染物减排措施的通知》,要求重污染行业钢铁、水泥、焦化、电力等相关企业在唐山市出现空气重污染日时,要采取限产、停产措施,以减轻空气污染。7月25日,工信部公布2013年炼铁、炼钢、焦炭、铁合金等19个工业行业淘汰落后产能企业名单(第一批)。其中涉及炼焦产能1630.3万吨,炼铁产能277万吨,炼钢产能698万吨。要求有关方面要采取有效措施,力争在2013年9月底前关停列入公告名单内企业的落后产能,确保在2013年年底前彻底拆除淘汰,不得向其他地区转移。

据环保部长周生贤日前在贵阳举办的生态文明国际论坛上透露,目前国务院正在制定以PM2.5治理为主的《大气污染防治行动计划》,将于7月底或8月初公布。针对不同地区的目标有所差异,京津冀地区目标最严。另据了解,发改委、工信部等部门制定的《化解产能过剩矛盾总体方案》也将于近期出台。

可见,今年国家对环保治理已势在必行,尽管最终的执行力度和实际效果仍有待观察,但每一次环保举措的实施,对粗钢产能释放均将形成一定抑制,对市场心态也将形成利好刺激。

三、央行公开市场连续五周零操作,钢铁行业资金紧张局面难改。

随着6月“钱荒”阵痛逐渐消退,央行已连续五周未进行任何公开市场操作,也是近几年来历时最长的公开市场空窗期。并且央行已连续六周净投放资金,累计规模5110亿元。7月份市场资金利率较6月份总体大幅回落,但在7月下旬再度出现回升的现象。据西本新干线监测,7月23日沪大额银行承兑汇票贴现率为5.6‰,较6月底的9.67‰大幅回落42.09%,但较7月11日的5.24‰回升了6.87%。6月份外汇占款下降412亿元,为今年首次净流出,这预示外部流动性收缩压力加大。在此背景下,公开市场操作暂停意味着央行“中性偏紧”的操作态度依然未改变。

7月份,国务院办公厅发文提出十条关于金融支持经济结构调整和转型升级的指导意见,简称为“金十条”,其核心是盘活存量资金,用好增量资金。“金十条”其中指出,严禁对产能严重过剩行业违规建设项目提供任何形式的新增授信和直接融资,防止盲目投资加剧产能过剩。作为产能严重过剩的钢铁行业,将面临更加严格的信贷限制,钢铁行业资金紧张的局面也难以改变。

国际市场:7月份国际钢价震荡上涨

●国际主要钢材市场分区域分析

●国际线螺市场后期仍将稳中趋强

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,本月国际钢价总体震荡上涨。具体数据如下:

螺纹钢价格小幅上涨:欧美市场方面:7月与6月同期相比较,美国钢厂价格持平,进口价格上涨8美元/吨。同期,欧盟钢厂价格上涨15美元/吨,进口价格上涨价8美元/吨,德国市场价格持平。

亚洲市场方面:中国市场,国内钢材价格——西本新干线钢材指数从6月27日的532美元/吨上涨至7月26日的576美元/吨,单月价格上涨44美元/吨;韩国市场报价上涨17美元/吨;日本市场价格下跌16美元/吨,出口价格持平。另外,中东进口价格持平,土耳其出口价格上涨25美元/吨,独联体国家出口报价上涨5美元/吨。

方坯价格全面上涨:7月份与6月同期相比较,土耳其出口报盘(FOB价)上涨15美元/吨,而独联体出口黑海报盘(FOB价)上涨10美元/吨;与此同时,中东市场进口价格上涨5美元/吨,东南亚进口(CFR)价格上涨30美元/吨。

另据国际钢铁协会的统计数据,2013年6月份全球64个主要产钢国和地区粗钢产量为1.317亿吨,同比增长1.9%,较2011年增长2.8%。6月份欧盟27国粗钢产量为1417万吨,同比下降3.5%,较2011年下降9.3%;独联体粗钢产量为932万吨,同比增长0.8%,较2011年增长0.4%;北美粗钢产量为979万吨,同比增长0.1%,较2011年下降1.4%;南美粗钢产量为376万吨,同比下降1.5%,较2011年下降9.1%;亚洲粗钢产量为8789万吨,同比增长3.5%,较2011年增长6.8%。6月份全球钢厂的产能利用率为79.2%,较5月份下降约0.4个百分点,较去年6月份下降1.5个百分点。6月份全球粗钢日均产量为438.8万吨,同比增长1.9%,环比持平。

总结来看,虽然7月份全球主要地区钢材市场开始好转,但亚洲钢厂的开工率依然季节性下降,欧洲钢厂进入夏休,产能利用率也略有下降,而美国需求回升,钢厂开工率继续提高,预计7月份国际钢材市场价格仍将稳中趋强。

七、综合观点篇

全面总结一下8月份分析报告内容,西本新干线分析认为,8月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。农历5月(6.8-7.7)终端采购量环比回落,同比则大幅上升,终端需求释放总体超出预期。接下来的8月份仍处于传统消费淡季,高温天气对工程施工将形成一定影响。但考虑到国家稳增长政策力度加大,铁路投资、城市基础建施、棚户区改造、节能环保等方面建设有望加快,对国内建筑钢材需求仍将具有较强的拉动作用。因此,对于下月的需求,仍有望稳步增长。

其二、供给层面。5、6月份全国粗钢日均产量环比分别回落1.2%和0.33%,连续两个月小幅回落。中钢协7月上旬全国粗钢日均产量数据更是环比大幅回落4.5%,降幅明显超出市场预期。环保问题是今年政府的一大任务,尽管最终的执行力度和实际效果仍有待观察,但对部分钢厂产能释放将会形成一定抑制。不过经过7月份钢价的大涨之后,钢厂生产已普遍有了一定的利润空间,如果国家环保治理力度不加大,钢厂将具有较强的增产冲动,国内粗钢产能释放也面临反弹的压力。考虑到各钢厂7、8月份出口订单依然较好,预计8月份国内粗钢资源供应压力不会明显加大。

其三、资金层面。经过6月份的“钱荒”之后,7月份市场资金形势总体略有好转,但市场总体融资成本较今年前5个月已出现明显上升。“金十条”指出严禁对产能严重过剩行业违规建设项目提供任何形式的新增授信和直接融资,防止盲目投资加剧产能过剩。钢铁行业将面临更加严格的信贷限制,钢铁行业资金紧张的局面也难以改变。

其四、成本因素。经过一段时间的补库之后,目前钢厂的原料库存有所回升,前期涨势较快的进口矿价将面临一定的调整压力,但在粗钢产量维持高位的情况下,原料市场总体震荡上涨的态势难以改变,尤其是前期一直低迷的煤炭和焦炭市场将有补涨需求。而目前各钢厂订单情况总体不错,后期出厂价格上调仍有一定的空间。因此,7月份成本仍将以上涨为主,对钢价将形成较强支撑。

其五、政策因素。近期国家尽管没有出台大规模刺激经济政策,但已开始密集出台一些有针对性的稳增长政策,近期召开的五次国务院常务会议分别部署了棚户区改造、节能环保、城市基础设施、加快中西部和贫困地区铁路建设、推动进出口稳定发展等诸多政策措施,政府主导的投资将有望加快。随着稳增长政策力度的加大,将有助于提升钢材市场需求的稳步增长。

综上,笔者个人最后对8月份沪上螺纹钢价格走势作以下推测:受环保治理力度加大及出口好转影响,近期国内钢厂投放市场资源量有所减少,而在国家稳增长政策陆续出台的带动下,国内市场需求逐步好转,供需环境的改善对钢价走势将形成支撑,预计8月份国内钢价有望维持震荡上行走势。不过随着钢企盈利能力的改善,钢厂将有较强的增产冲动,而国内经济下滑的态势明显,国内钢市基本面总体依然偏弱,市场仍存在震荡反复的可能。基于此,预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3600-3800元/吨区间震荡运行。[文]西本新干线特邀评论员2013-7-26

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%