西本要闻

7月19日西本新干线钢材价格指数走势预警报告

2013年07月19日11:20 来源:西本资讯

本期观点:供应减量 高位休整

时间:2013-7-22—2013-7-26

预警色标:蓝色

●市场回顾:资源紧张,钢价继续上涨;

●成本分析:钢坯、进口矿价继续上涨,钢厂价格上调为主;

●供需分析:7月上旬粗钢产量大幅回落,社会库存连降十七周;

●宏观分析:上半年经济数据总体符合预期,央行资金净投放创五周新高;

●综合观点:当前钢厂产能释放出现放缓,终端需求释放淡季不淡,国内钢价后期依然偏强。考虑到经过7月上半月的大幅上涨之后,市场前期低价资源将面临一定的获利套现压力,下周市场或将呈高位休整走势。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格变化情况

本周国内钢价再度强势上涨。截至7月19日,西本指数报在3620元/吨,较上周五上涨80元/吨;同期,沪上优质品三级螺纹钢代表规格报在3520元/吨,较上周五上涨80元/吨;而沪上优质品二级螺纹钢报价报在3510元/吨,较上周五上涨80元/吨。

市场反馈,7月上旬全国粗钢日均产量出现超预期回落,反映出环保政策对钢厂产能释放的抑制作用开始显现,也成为本轮钢价快速反弹的重要原因。相对于今年前几次钢价反弹持续时间短、幅度小来看,本轮钢价反弹持续时间长、幅度也较大,钢价上涨过程中需求释放一直较为稳定,供给压力未见上升,而原料价格上涨以及钢厂价格的上调,对钢价上涨进一步形成了推动作用,市场心态也逐步得以改善。不过在经过7月上半月的大幅上涨之后,本周后半周市场开始略显疲态,市场前期低价资源将面临一定的获利套现压力。

那么,具体到下周走势,钢价强劲上涨的势头能不能延续?国家政策层面会否有新的变化?市场需求形势如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价上半周全面上涨,下半周涨势趋缓。

北京市场:本周北京建筑钢价连续上涨,单周价格上涨40-60元/吨。现河北钢铁HPB300 Φ6.5mm高线价格为3440元/吨;河北钢铁HRB400 Φ10mm盘螺价格为3440元/吨;河北钢铁HRB400E Φ12mm三级抗震螺纹钢价格为3570元/吨,HRB400E Φ22mm价格为3460元/吨;河北钢铁HRB335 Φ12mm螺纹钢价格为3300元/吨,Φ18-25mm螺纹钢价格为3220元/吨。

市场反馈,进入7月份后,华东区域钢价涨幅明显大于华北区域,部分华北地区钢厂加大了往华东市场资源分流的力度,北京市场商家库存资源下降明显,终端用户采购基本正常,商家对后市信心逐步趋强,以稳步上涨为主。目前市场河北钢铁资源规格不全,高线多为小厂资源,而现Φ12mm三级螺纹钢也较少,多数商家报价较Φ14mm高20-30元/吨。近期外地商家从北京拿货多以小厂线材为主,螺纹钢资源难以分流到内蒙古等地。预计下周北京市场建筑钢材价格仍将小幅上涨。

杭州市场:本周杭州建筑钢材价格继续上涨,幅度为40-50元/吨。现中天Φ8mm HPB300高线市场主流价格为3670元/吨,同规格资源迁安九江市场主流价格为3580元/吨。中天、西城Φ8mm HRB400盘螺市场价格在3700元/吨。沙钢Φ18-25mm HRB400螺纹钢市场主流价格为3530元/吨;西城Φ16-20mm HRB400资源市场主流价格为3480元/吨。

市场反馈,近日持续的高温天气使得工地施工延缓,市场成交整体偏弱,但商家并未有降价销售的打算,反而因为库存量总体偏低且下旬钢厂出厂价格上调的概率较大,商家继续小幅上调报价。近期当地市场盘螺新资源到货不多,本周西城继续打折发货,其中螺纹钢五折,盘螺六折;中天、萍钢等钢厂到货均不多。本周以来新资源到货基本正常,但在品种上以螺纹钢为主,线材和盘螺新资源到货偏少。预计下周杭州市场建筑钢材价格将高位盘整。

广州市场:本周广州建筑钢材价格明显上涨,单周价格上涨80-100元/吨。现韶钢Φ8mm HPB300高线市场主流价格为3700元/吨。广钢Φ8-10mm HPB300高线市场主流价格为3690元/吨。韶钢Φ16-25mm HRB400螺纹钢市场主流价格为3710元/吨,珠海粤钢同规格市场主流价格为3640元/吨。韶钢Φ8mm HRB400盘螺市场主流价格为4010元/吨。

市场反馈,本周上半周市场成交活跃,加之广钢、粤钢出厂价格均出现上调,大户报价积极领涨,带动市场价格持续上涨。下半周高位资源成本略显低迷,成交量逐步回落。不过商家操作略有不同,有暗降松动成交,也有的报价继续坚挺。目前广州市场建筑钢材库存总量在70万吨左右,大户库存量普遍不高,对后市信心趋强。预计下周广州市场建筑钢材价格将高位盘整。

二、成本分析

1、本周钢厂调价

本周鞍钢、首钢等板材厂家对8月份出厂价格普遍上调50-110元/吨,板材厂家8月份价格政策除宝钢平盘外,其余钢厂价格均出现上调,反映出板材厂家合同组织出现改善,对市场整体信心也有所提振。建筑钢材厂家本周价格调整也继续以上调为主,不过幅度并不大,多数厂家价格上调幅度在20-50元/吨之间,反映出钢厂方面尽管推涨心切,但对后市态势依然较为谨慎。随着市场价格的连续上涨,预计本周六即将出台7月下旬价格政策的华东地区钢厂出厂价格将继续全面上调。另据中钢协数据,7月上旬末钢协会员企业的钢材库存为1275.24万吨,较上一旬小幅增长0.58%。当前钢厂的库存水平和去年同期已基本持平,去库存化取得一定成效。

从钢厂生产情况来看,据国家统计局数据,1-6月份我国粗钢产量为38987万吨,同比增长7.4%;其中6月份我国粗钢产量为6466万吨,同比增长4.6%;6月份日均粗钢产量为215.53万吨,环比5月份回落0.33%,连续两个月环比回落。另据中钢协统计,7月上旬钢协会员单位粗钢日均产量169.48万吨,旬环比下降3.84%;预估全国粗钢日均产量208.30万吨,旬环比下降4.50%。7月上旬的全国粗钢日均产量出现超预期大幅下降,自二季度以来首次低于210万吨,环保治理力度的加强对钢厂产能释放逐步形成抑制作用,供应压力的减缓也成为7月份以来钢价大幅上涨的重要原因。

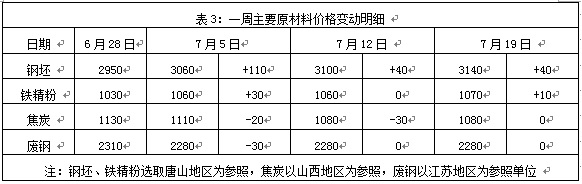

2、原材料

本周原材料价格稳中有涨,其中钢坯、铁矿石价格继续上涨,焦炭、废钢价格基本稳定。

钢坯市场:本周唐山钢坯价格延续上涨态势,累计上涨幅度为40元/吨。7月初市场大涨以来,钢坯厂接单迅速转好,不少调坯轧材厂都有增量的情况,加之贸易商的惜售,钢坯供应一度紧张,轧材厂也出现了因坯料不足而无法提高开工率的情况。据悉,万吨以上的钢坯订单一般交付时间都在20-30天,因此轧材厂开工率回升不会立竿见影,而市场局部出现的一些规格或资源偏紧情况还能持续,预计7月底至8月初,调坯轧材厂的市场投放量可能会有所增多。焦炭市场:本周华北地区焦炭价格继续平稳。近期钢材市场表现好转,钢厂焦炭库存得到一定消耗,采购量逐步恢复正常。钢厂虽对焦炭仍存打压心态,但是由于焦炭价格已基本触底,继续下行空间有限。废钢市场:本周华东地区废钢价格稳中有涨。近期钢材、铁矿石价格连续上涨,废钢涨势明显滞后,小电炉钢厂已具备一定的利润空间,采购积极性有所增强,本周江苏地区部分钢厂废钢采购价格上调了20-30元/吨。预计短期华东地区废物价格仍将小幅上涨。

铁矿石市场:本周河北地区铁精粉价格小幅上涨,幅度为10元/吨。钢厂国内矿库存低位,多批次少量采购;矿商仍盼涨,出货不积极,多认为后期仍有一定的上涨空间。进口矿价继续上涨,63.5%印粉外盘报价在133美元/吨,较上周末上涨3.5美元/吨;普氏62%品位铁矿石指数为131.5美元/吨,较上周末上涨3.5美元/吨。近日国内外平台成交活跃,进口矿市场期货价格走高。港口现货矿成交一般,贸易商不愿低价销售,钢厂则经过前期的陆续补库后,暂时观望。进口铁矿石经过近两周的持续上涨后,继续上涨动力不足。

海运市场,波罗的海干散货运价指数(BDI)7月18日下跌0.43%,报1146点,此前连续7个交易日上涨。近期南美谷物运输船期需求增加,铁矿石运输活动也有所活跃,是推动近期BDI指数上涨的主要原因。不过由于海运市场运能过剩严重,BDI指数大幅反弹依然缺乏支撑。

三、供给和需求分析

西本新干线交易平台数据显示,7月份终端需求采购热情上升,沪终端线螺采购量数据在7月第一周环比回升7.25%,第二周环比再度回升14.69%。6月份新开工项目计划总投资同比增速近50%,铁路建设也明显加快,在一定程度上带动了终端需求的上升。而目前中间商手中库存量普遍不多,在钢价存在上涨预期的情况下,中间商补库积极性也有所提升,整体市场成交较为活跃。与前期钢价一反弹需求马上萎缩不同,本轮钢价上涨一直有市场真实需求的支撑,钢价上涨显得更加稳健,持续时间也更长。

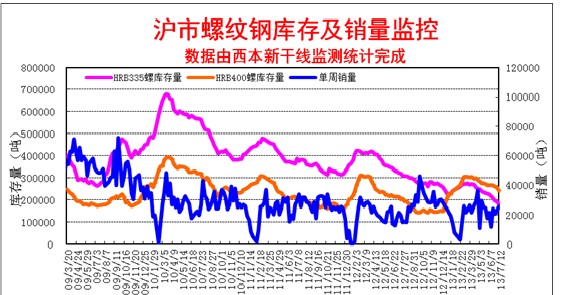

而从库存情况来看,西本新干线现货交易平台监测数据显示,本周沪上建筑钢材库存仍在延续下降态势,至今已连续17周出现下降,累计下降幅度达到27%,目前的库存水平较去年同期已下降21%,市场规格资源短缺的现象时有出现。近期华东地区一、二类钢厂出口合同排产比例依然较大,投放市场的资源量不多,也给三类钢厂挤占市场份额提供了空间,市场上三类钢厂资源所占比例明显上升。

四、宏观分析

(1)上半年国内生产总值248009亿元,按可比价格计算,同比增长7.6%。其中,一季度增长7.7%,二季度增长7.5%。分产业看,第一产业增加值18622亿元,增长3.0%;第二产业增加值117037亿元,增长7.6%;第三产业增加值112350亿元,增长8.3%。从环比看,二季度国内生产总值增长1.7%。

(2)上半年,全国规模以上工业增加值按可比价格计算同比增长9.3%,增速比一季度回落0.2个百分点。上半年,社会消费品零售总额110764亿元,同比名义增长12.7%(扣除价格因素实际增长11.4%),增速比一季度加快0.3个百分点,比上年同期回落1.7个百分点。

(3)上半年,固定资产投资(不含农户)181318亿元,同比名义增长20.1%(扣除价格因素实际增长20.1%),增速比一季度回落0.8个百分点,比上年同期回落0.3个百分点。上半年,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比一季度加快0.1个百分点,比上年同期加快3.7个百分点。

(4)6月末,广义货币(M2)余额105.45万亿元,同比增长14.0%,增速比上月末回落1.8个百分点,比上年末加快0.2个百分点;狭义货币(M1)余额31.36万亿元,增长9.1%,比上月末回落2.2个百分点,比上年末加快2.6个百分点;流通中货币(M0)余额5.42万亿元,增长9.9%,比上月末回落0.9个百分点,比上年末加快2.2个百分点。6月末,人民币贷款余额68.08万亿元,人民币存款余额100.91万亿元。上半年新增人民币贷款5.08万亿元,同比多增2217亿元;新增人民币存款9.09万亿元,多增1.71万亿元。

(5)6月份,全社会用电量4384亿千瓦时,同比增长6.3%。1-6月,全国全社会用电量累计24961亿千瓦时,同比增长5.1%。分产业看,第一产业用电量461亿千瓦时,同比降0.8%;第二产业用电量18419亿千瓦时,增4.9%;第三产业用电量2925亿千瓦时,增9.3%。

(6)近日,唐山钢铁企业陆续收到来自环保局的一份《关于落实空气重污染日污染物减排措施的通知》,要求重污染行业钢铁、水泥、焦化、电力等相关企业在唐山市出现空气重污染日时,要采取限产、停产措施,以减轻空气污染。

(7)中国铁路总公司7月15日公布“2013年1-6月全国铁路主要指标完成情况”显示,2013年上半年,铁路固定资产投资为2159.31亿元,比上年同期增加381.80亿元,同比增加21.5%;其中,基本建设投资1869.72亿元,比上年同期增加382.66亿元,同比增加25.7%。

(8)6月份全国70个大中城市新建商品住宅价格与上月相比,价格下降的城市有5个,持平的城市有2个,上涨的城市有63个。环比价格上涨的城市中,最高涨幅为2.4%。与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。6月份,同比价格上涨的城市中,最高涨幅为16.7%,涨幅比5月份回落的城市有4个。

上半年经济数据显示我国经济仍处于下行局面,但和市场预期基本相符。上半年国内生产总值(GDP)同比增长7.6%,其中,第二季增长7.5%,较第一季的7.7%回落0.2个百分点,为连续两季回落。其他主要数据总体喜忧参半,投资、规模以上工业增加值、出口等数据增速均出现回落,但全社会用电量、铁路货运量、新开工项目总投资等数据增速出现回升。显示出当前我国经济尽管表现较为疲弱,但下行的风险也没有进一步加大,此种背景下,国家并未出台大规模刺激政策“稳增长”,而是将其与调结构、惠民生的目标相结合。最近的国务院常务会议分别指出“加大对棚户区改造、节能环保、公共服务业、城市基础设施和促进消费等方面的投入”、“加快发展节能环保产业,促进信息消费,拉动国内有效需求,推动经济转型升级”等。从目前形势来看,政府出台的一些温和刺激政策主要集中在投资领域,铁路建设、棚户改造等将是重点。

资金方面,央行本周公开市场仍未进行操作,本周公开市场有1600亿元央票到期,本周实现自然净投放1600亿元,创五周来新高。除上周公开市场“零到期,不收不放”外,之前连续五周公开市场净投放资金,累计规模达3510亿元。进入7月以来,银行间市场资金面较6月明显缓解。同时,在存款准备金面临退款,财政部进行国库现金定期存款招标的情况下,流动性环境也较为宽松。但是,7月中下旬,资金面也存在一定负面因素。一方面新增外汇占款规模可能继续下降,另外财政存款上缴也对资金面有收紧作用。

五、综合观点

本周沪上钢价强势上涨,对于下周行情,提醒大家关注如下几个方面:

其一、需求因素。西本新干线交易平台数据显示,7月上半月沪终端采购量连续两周环比回升,显示出终端需求表现淡季不淡,钢价的上涨预期也刺激了终端用户纷纷加大补充库存力度。6月份新开工项目计划总投资同比增速接近50%,铁路建设也明显加快,加上近期国务院部署加快棚户区改造,短期建筑钢材需求仍将会有不错的表现。

其二、供给因素。从统计局的数据来看,5、6月份全国粗钢日均产量连续两个月环比小幅回落。而中钢协7月上旬的全国粗钢日均产量数据更是环比大幅回落4.5%,降幅明显超出市场预期。国家环保治理力度的加大、钢厂季节性检修因素的增多,对钢厂产能释放的抑制作用逐步显现。而国内主要市场库存已连续17周出现下降,多数市场不时出现规格资源断档的现象。短期看,国内市场供应压力不会明显加大。

其三、成本因素。近期进口矿价、钢坯仍保持强势,自7月1日以来普氏铁矿石指数已累计上涨15.25美元/吨,唐山钢坯价格上涨190元/吨。而当前的市场价格高于钢厂出厂价格,预计华东地区主导钢厂7月下旬出厂价格将全面上调。因此,成本上升对钢价上涨仍将形成推动作用。

其四、市场心态。7月上中旬现货钢价大幅上涨,钢贸商一改亏损状况,普遍有了一定的盈利,市场心态也逐步趋于稳定,对钢厂价格上调的接受程度有所提高。不过随着市场上前期资源获利空间的加大,一旦市场出货不畅,商家对获利资源套现的意愿将会增强,将加大市场短期调整的压力。

综合概括而言,笔者认为,当前钢厂产能释放出现放缓,终端需求释放淡季不淡,国内钢价后期依然偏强。考虑到经过7月上半月的大幅上涨之后,市场前期低价资源将面临一定的获利套现压力,下周市场或将呈高位休整走势。基于此,对下周市场行情给予偏中性评价—蓝色预警。具体来说,西本指数下周将在3600-3650元/吨区间盘整运行。 [文] 西本新干线特邀撰稿人 2013/7/19

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-057月资金面料稳中偏松

· 2023-07-05盘收盘 苯乙烯涨超1%

· 2023-07-05BDI指数跌至约四周低位

· 2023-07-047月4日唐山方坯晚报

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

· 2023-07-04【7月4日建筑钢市晚报】涨势难续