西本要闻

2013年4月西本新干线钢材价格指数走势预警报告

2013年03月29日12:38 来源:西本资讯

本期观点:需求回升 止跌企稳

时间:2013-4-1—2013-4-30

关键词:需求 库存 成本 政策

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:3月钢价震荡回落,市场各方亏损严重;

●供给分析:粗钢产量再创新高,库存攀升历史高位;

●需求分析:下游需求启动缓慢,投资增长弱于预期;

●成本分析:原料价格高位回落,钢厂价格分歧严重;

●宏观分析:1-2月经济数据低于预期,房地产调控政策仍可能进一步从紧;

●综合观点:在供给压力减轻、原料成本短期调整到位、且需求有望好转的背景下,4月钢市存在止跌企稳、反弹出货的机会。

行情回顾:3月钢价震荡回落

一、行情回顾篇

出于换届效应带来的投资升温预期以及原料补库带来的强劲成本支撑,年前钢价可谓一路高歌猛进。不过,在年后产量新高、库存新高、楼市新政、需求启动偏弱的各种压力之下,推高效应自2月20日起正式终结,至今期螺主力已经高位回落400点有余,螺纹现货也单月跌幅超过200元/吨。

3月本是传统旺季的启动阶段,今年却是惨淡开局。市场此前乐观预期完全落空,钢市压力之深重可见一斑。

首先是政策面压力。国五条细则突然出台,楼市调控的严格力度超出市场预期,而新总理关于“城镇化是人的城镇化而非房子的城镇化”的表态,更是加大了房地产市场的后期风险。此外,央行年后连续净回笼操作,也使得市场对于流动性收紧预期升温。

其次是基本面压力。今年以来,出于对政策面的观望,需求启动本就缓慢,但是产量新高、库存新高的压力却连接来袭,同时,月末以及季度末的打款压力更加大了贸易商抛货压力。在需求观望、商家抛货的打压之下,钢价只能一路走低。

在政策面和基本面的双重压力之下,3月钢价已经全面下行,那么接下来的4月,即将迎来传统钢材消费旺季,需求有没有强释放的可能?原料市场价格将怎样变化?政策面会出现怎么样的动向?下面,一起来看2013年4月沪上建筑钢材行情分析报告。

供给分析:粗钢产量再创新高,库存攀升历史高位

●节后钢材社会库存大幅增仓

●2月全国粗钢产量再创新高

●2月我国钢材出口有所回落

●下月建筑钢材产能释放预期

二、供给分析篇

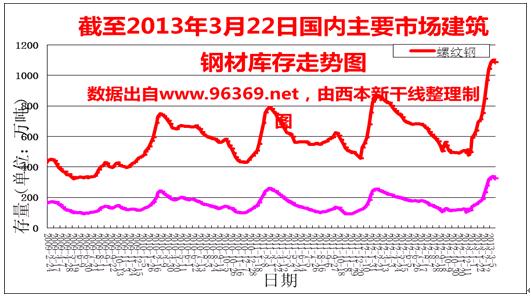

1、 国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截止至3月22日,全国35个主要市场五大钢材品种库存总量为2192.01万吨,周环比减仓幅度为1.9%,这也是社会库存在连续13周上升之后达到历史最高位之后首度下降,并且是五大钢材品种全面下降,其中螺纹和线材量减仓最为明显。同时,唐山钢坯库存也从3月11日出现了连续两周约5%的明显减仓。无论是成品还是半成品的库存变化,都说明下游需求已经逐渐恢复,后期震荡消化库存将成为市场主要任务。

另从钢厂库存情况来看,中钢协数据显示,3月中旬末钢协会员企业的钢材库存为1451.36万吨,一举创下历史新高水平。这也显示出钢价大跌、贸易商深亏的压力之下,钢厂组织合同已经面临极大阻力,后期加大价格补贴、甚至被动减产都将不可避免。

2、 国内钢材供给现状分析

从钢厂生产情况来看,据国家统计局数据,1-2月我国粗钢产量12545.2万吨,同比增长10.6%;其中2月份粗钢产量为6183万吨,同比增长9.8%;2月粗钢日均产量220.8万吨,环比增长7.6%,创历史新高。在今年之前的国内粗钢日均产量历史最高水平在2012年4月的201.9万吨,今年2月份的日均产量较此前的历史高然仍高出9.36%,年化粗钢产量已超过8亿吨,产量增速之快超出预期。

另据中钢协数据显示,3月中旬钢协会员企业粗钢日均产量166.76万吨,环比降0.47%;预估全国日均产量206.37万吨,环比降1.00%。3月中旬末钢协会员企业的钢材库存为1451.36万吨。可以认为,由于年后钢价跌幅达到5%以上,导致钢厂订单流失、库存积压、亏损严重,从而不得不被动减产。

3、国内钢材进出口现状分析

从出口情况来看,据海关最新统计,今年前两个月我国出口钢材916万吨,同比增长28.7%,其中,1月份出口492万吨,同比增长31.9%,环比上升1.44%;2月份出口424万吨,同比增长25.7%,环比下降13.82%。而中国物流与采购联合会发布的2月份中国制造业PMI指数为50.1%,环比回落0.3个百分点,其中新出口订单指数47.3%,环比下降1.2个百分点。

出口市场情况来看,受国际市场需求形势改善以及国外钢厂提价影响,国内外价差继续扩大,今年前2个月我国钢材出口形势好于市场预期。但2月出口订单指数的下滑仍然暗示国际市场制造业整体的低迷势头仍未有全面扭转,也将压制出口量季节性出现的大幅回升势头。同时,去年以来针对中国大陆钢铁产品的贸易救济案件呈爆发式增长态势,此种局面也将对我国钢材出口存在一定影响。 因此,预计我国钢材出口在3月份将有一定回升,但整体出口量或难超500万吨。

从铁矿石进口情况来看,2013年1-2月我国进口铁矿石1.22亿吨,同比下降1.5%,其中,2月份我国铁矿石进口量为5642万吨,同比下降13.17%,环比1月份减少912万吨。2月份铁矿石进口均价为130.05美元/吨,较1月份环比上涨8.46%。数据显示,2月份受春节因素以及钢厂对高价矿采购谨慎影响,铁矿石进口量环比大幅回落,月度进口量为2011年11月份以来的新低。不过,随着后期发货正常化以及钢厂新一轮补库需求的释放,后期铁矿石进口量或将出现一定回升。

4、 下月建筑钢材供给预期

综合来看,在成本高位、库存积压、订单流失的压力之下,钢厂检修减产情况已经逐渐增多,预计3月整体供给将小幅回落。

需求分析:4月份市场需求将继续回升

●3月沪建筑钢材需求释放不及预期

●2月全国基建投资数据分析

●预计下月建筑钢材市场需求将有所好转

三、 需求形势篇

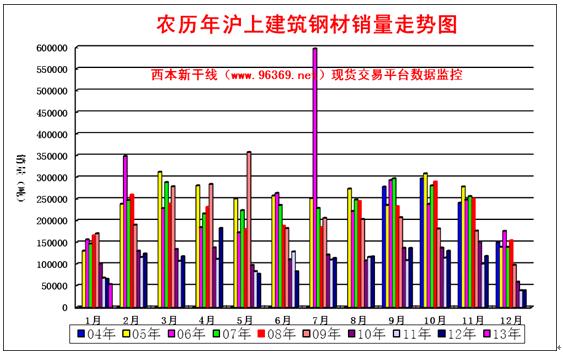

1、沪上建筑钢材销量走势分析

传统销售数据组合来看(如上图),西本新干线钢铁现货交易平台的监测数据显示,农历1月(2.10-3.11)终端采购量较上月上升36%,但较去年同期下降了18%之多,应该说,这也是一个远低于预期的数字,毕竟此前市场存在较为强烈的政府换届背景下地方投资爆发的预期。但从今年实际情况来看,受政策面不明朗影响,工地开工普遍偏晚,且目前工地多以路桥、市政、保障房、商业广场配套设施为主,商品房则多是前期延续项目,新开工普遍偏于谨慎。此种迹象或也说明,今年的楼市新政也在一定程度上影响了开发商的预期以及开发力度。

2、国内建设投资额度分析

从本地投资额度来看,1-2月,本市全社会固定资产投资636.11亿元,比去年同期增长11.4%。1-2月,本市房地产开发投资380.17亿元,比去年同期增长20.4%;占全社会固定资产投资的59.8%,同比上升4.5个百分点。1-2月,本市基础设施投资完成77.35亿元,比去年同期增长16.5%,占全社会固定资产投资的12.2%。

而从全国范围来看,1-2月,全国固定资产投资(不含农户)25676亿元,同比名义增长21.2%,增速比去年全年加快0.6个百分点,比去年同期回落0.3个百分点。1-2月份,全国房地产开发投资6670亿元,同比名义增长22.8%,增速比去年全年提高6.6个百分点。1-2月份,交通运输业完成公路、水路交通固定资产投资908.8亿元,同比下降5.1%。另据发改委网站消息,2月份以来,有16个投资项目获批,涉及天然气、水电站和煤矿建设、新建机场、河流治理、海外油气投资等项目。

从宏观经济层面来看,今年经济增长目标与2012年持平,政府工作报告中强调投资在促进经济增长中的作用不可低估,但同时强调要优化投资结构,提高投资的质量和效益,质量效益重于速度意图已经十分明确。而从已经公布的2013年中央预算内投资安排计划来看,今年的固定资产投资将更多的偏重于基础设施和民生领域,这对社会投资的导向作用还是十分明显的。这也从微观层面印证了,今年新开工工地以市政、路桥等基建居多,保障房开工也较为正常,但商品房新开工仍未发力。

3、下月建筑钢材需求预期

综上所述,今年年后,工地开工普遍偏晚,导致农历1月的终端采购量明显低于去年同期水平,但接下来的4月,即将进入传统意义上的消费旺季,且随着全国两会结束后中央财政资金的下拔以及部分重点建设工程的相继启动,预计下一阶段我国投资有望加速增长,所以对于下月的需求预期,应该是好于本月。

成本分析:进口矿价出现回落但仍居高位

●3月原材料价格震荡回落

●主要区域建筑钢材出厂价格分析

●4月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

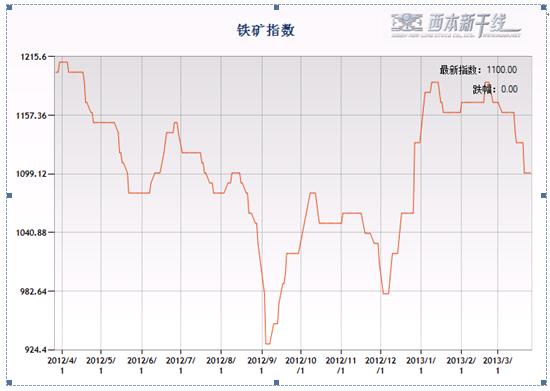

本月原材料价格整体震荡回落,其中钢坯跌幅相对较小,铁矿石、焦炭、废钢价格均出现较大幅度下跌。根据西本新干线监测数据显示,截至3月27日,唐山地区普碳方坯价格为3250元/吨,月环比下跌30元/吨;江苏地区废钢价格为2700元/吨,月环比下跌200元/吨;山西地区焦炭价格为1350元/吨,月环比下跌120元/吨;唐山地区66%品味干基铁矿石价格为1100元/吨,月环比下跌70元/吨。与此同时,品位63.5%印度粉矿外盘报价为136.5美元/吨,月环比下跌16.25美元/吨。

分品种看,3月上中旬唐山钢坯价格连续下跌,下旬小幅回升,累计较上月末小幅下跌30元/吨。本月铁矿、焦炭价格出现大幅下跌,钢坯企业当期生产成本基本与市场价格持平,考虑到部分企业以消化前期所采矿粉为主,仍有一定的亏损,但幅度不大。随着后期钢坯成交的好转,钢坯企业有望开始盈利。3月华北地区焦炭大幅下跌,累计跌幅达120元/吨。春节后华北地区焦炭价格调整幅度较大,山西部分地区二级焦降幅约200元/吨,河北地区焦炭价格累计降210-240元/吨。山西地区多数焦企面临成本以及销售压力,限产幅度在3-5成左右,后期整体市场心态仍较为悲观。3月华东地区废钢价格大幅下跌,累计跌幅达200元/吨。据统计,2月份我国铁钢比为92.27%,创近8个月以来最高水平,说明钢厂对废钢的需求有所减弱。目前华东地区废钢与螺纹钢价差拉大至1000元/吨左右,一些小电炉钢厂采购积极性增强,预计3月份国内市场废钢价格将止跌企稳。

从铁矿石市场来看,3月份国内铁矿石价格连续下跌,累计跌幅为70元/吨。数据显示,中国2月铁矿石产量8863.4万吨,同比增长8.2%;1-2月份累计产量17517.3万吨,累计同比增长13.5%。受钢价连续下跌影响,钢厂仍普遍采购谨慎,铁矿石市场成交低迷。不过目前国内钢厂原料库存不高,按照当前最新铁矿石价格来测算,钢厂亏损已有减轻,3月下旬开始部分钢厂开始有补库,矿价继续下跌空间有限。进口铁矿石价格在上中旬大幅下跌,下旬出现回升,63.5%印度粉矿外盘报价较上月末下跌16.25美元/吨,62%普氏铁矿石指数下跌13.5美元/吨。近期港口库存持续下降,据统计,3月22日全国36个主要港口铁矿石库存为7720万吨,较2月底下降170万吨,处于近两年多的最低水平。在库存低位的情况下,

港口贸易商不愿意低价出售资源,钢厂减产检修仍不算很多,铁矿石需求保持相对高位,预计4月份进口矿价仍将保持坚挺。

3月份波罗的海干散货运价指数(BDI)大幅回升,截止3月26日,BDI指数收于931点,较2月底上涨174点,涨幅为23%。南美谷物货盘持续活跃,加之巴西港口拥堵情况未有改善,巴拿马型船运力持续紧张,并带动大灵便型船运价上涨。此外,澳洲飓风造成的澳洲铁矿石出口积压的影响逐渐减弱,澳洲铁矿石出口增加也对BDI指数带来提振。不过,受制于航运市场运力过剩的现实,多数分析人士认为,航运业难言拐点,今年对于航运业来说仍将是艰难的一年。

2、 主要区域建筑钢材出厂价格分析

本月板材厂家对4月份出厂价格调整出现明显分化,宝钢继续上调热轧、冷轧出厂价格100-150元/吨,鞍钢、本钢等钢厂却下调出厂价格100-300元/吨,反映出不同钢厂合同组织情况不一,普通板材占比较大、主要通过代理形式销售的钢厂合同组织开始遇到较大压力。建筑钢材厂家在三月份更是遇到空前压力,出厂价格大幅下调,对前期合同进行追补成为主流。其中沙钢在3月份累计对螺纹钢出厂价格下调了330元/吨,对线材、盘螺出厂价格下调了300元/吨;河北钢铁3月份结算价格下调20-120元/吨,三级螺纹钢和高线结算价格为3580元/吨,低于当前的北京、天津市场价格。由于春节过后国内钢价出现持续下跌,钢贸商冬储资源普遍亏损,本月国内多地出现钢贸商联合写公开信要求钢厂补偿的现象,厂商关系开始进入了新的阶段。

3、下月建筑钢材成本预期

综上所述,当前国内钢厂粗钢产能释放仍保持在高位,而钢厂原料库存普遍较低,对原料需求仍然较高,港口铁矿石库存也处在近两年的最低水平,预计4月份铁矿石、焦炭等原料价格将止跌回稳。而经过三月份的大幅下调出厂价格之后,目前各地主导钢厂出厂价格与市场价格倒挂的局面已有所缓解,加之钢厂成本压力仍然较大,钢厂价格进一步下调的空间已经不大。综合来看,对于下月的成本预期,将以小幅波动为主。

宏观经济:关注政策面的变化

●宏观经济数据分析

●宏观经济走势预测

五、宏观经济篇

(一)3月份主要宏观经济数据

(1)中国物流与采购联合会、国家统计局服务业调查中心发布的2013年2月份中国制造业采购经理指数(PMI)为50.1%,比上月回落0.3个百分点,连续两个月出现回落,并处于最近5个月来的最低值。

(2)中物联钢铁物流专业委员会发布的2月份钢铁行业PMI为58.9%,环比1月份大幅回升9.6个百分点,创2011年2月份以来的新高。主要分项指数当中,2月份新订单指数回升13.8个百分点至63.2%,新出口订单指数回升15个百分点至63.5%,生产指数大幅回升16.1个百分点至65.2%。

(3)铁道部数据显示,今年1-2月铁路固定资产投资376亿元,同比增长25.7%。其中,铁路基本建设投资251亿元,同比增长20.9%。

(4)据国家能源局公布数据显示,2月份全社会用电量为3374亿千瓦时,同比下降12.5%,1-2月全社会累计用电量为7892亿千瓦时,同比增长5.5%。按此数据测算,1月全社会用电量为4518亿千瓦时,同比增长24.3%,增幅比去年同期高30.9个百分点。

(5)2013年2月份,全国居民消费价格总水平同比上涨3.2%,环比上涨1.1%。全国工业生产者出厂价格同比下降1.6%,环比上涨0.2%。

(6)2013年1-2月份,全国固定资产投资(不含农户)25676亿元,同比名义增长21.2%,增速比去年全年加快0.6个百分点,比去年同期回落0.3个百分点。1-2月份,全国房地产开发投资6670亿元,同比名义增长22.8%,增速比去年全年提高6.6个百分点。其中,住宅投资4583亿元,增长23.4%,增速提高12个百分点,占房地产开发投资的比重为68.7%。

(7)2013年1-2月份,规模以上工业增加值同比实际增长9.9%,比2012年12月份回落0.4个百分点。从环比看,2月份,规模以上工业增加值比上月增长0.79%。

(8)1-2月,我国进出口总值3.83万亿元人民币(折合6093.1亿美元),扣除汇率因素同比(下同)增长14.2%。其中出口2.05万亿元人民币(折合3267.3亿美元),增长23.6%;进口1.78万亿元人民币(折合2825.8亿美元),增长5%;贸易顺差2778.2亿元人民币(折合441.5亿美元),去年同期为贸易逆差47.8亿美元。

(9)据央行统计,2月末,广义货币(M2)余额99.86万亿元,同比增长15.2%,比上月末低0.7个百分点,比上年同期高2.2个百分点;狭义货币(M1)余额29.61万亿元,同比增长9.5%,比上月末低5.8个百分点,比上年同期高5.2个百分点。1-2月社会融资规模为3.61万亿元,比上年同期多1.59万亿元。2月份社会融资规模为1.07万亿元,比上年同期多228亿元。其中,当月人民币贷款增加6200亿元,同比少增907亿元。

(10)2013年3月,汇丰中国制造业PMI初值为51.7,高于上月的50.4,产出指数为52.8,高于上月的50.8,均为2个月以来最高。PMI基本确立经济短周期企稳回升态势。3月汇丰中国制造业PMI初值为51.7,绝对值高于历史同期51.4的均值,并且已经连续5个月在临界值上,表明制造业回暖态势明显。

(11)2月份我国新建商品住宅与上月相比,70个大中城市中,价格下降的城市有1个,持平的城市有3个,上涨的城市有66个。环比价格上涨的城市中,最高涨幅为3.1%。与去年同月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。2月份,同比价格上涨的城市中,最高涨幅为8.2%。

(二)2013年4月份宏观经济走势预期

1、投资将保持较快增长,房地产调控政策仍可能进一步从紧

今年1-2月份我国投资数据表现抢眼,城镇固定资产投资同比增长21.2%,房地产开发投资同比增长22.8%,增幅比去年12月分别加快0.6和6.6个百分点。1-2月铁路固定资产投资376亿元,同比增长25.7%。其中,铁路基本建设投资251亿元,同比增长20.9%。随着二季度的到来,工程施工将迎来高峰,而两会结束后中央财政资金将陆续下发,各项重点工程将相继启动,3、4月份我国投资增速仍将会保持较快增长水平,对国内钢市需求提供有力支撑。

新国五条调控楼市政策已出台近一个月,但国内楼市行情仍如火如荼。过去三周,各主要城市的二手市场经历了一次意外井喷。同时,新房价格涨势也较明显,反映市场似乎对中央出台的房地产调控政策文件已开始免疫。国家统计局公布70个大中城市新房房价变动数据中,价格环比上涨的城市多达66个,而下降城市只有1个。房价快速上升令政府承受巨大压力,意味着前期的调控政策对抑制房价仍未起到明显作用,对于新一届政府而言是个巨大的挑战,后期政府很可能将出台更多的严历调整政策。虽然各地国五条细则尚待落实,但征收20%所得税似乎势在必行,加上未来可能扩大房产税试点等,后期房地产调控政策仍将进一步从紧,将在中长期影响国内建筑钢材需求形势。

2、央行公开市场持续净回笼,市场资金面总体较为平稳

央行自2月19日重启正回购操作以来,连续在公开市场净回笼资金,意在纠正过于宽松的流动性状况及市场预期。至3月25日,央行已在过去五周内连续通过公开市场操作净回笼资金,总计净回笼资金共计10110元。不过在春节后资源回流银行体系以及外汇占款增加的情况下,央行的净回笼操作并未对市场资金面形成太大冲击,市场资金利率总体呈回落走势。据西本新干线监测的数据显示,3月26日沪大额银行承兑汇票月贴现率为3.97‰,较1月底下降5.25%,自去年6月中旬以来首次回落至4‰以下。

2月份我国货币信贷总体不及预期,2月份人民币贷款仅增6200亿元,同比少增907亿元,环比少增4500亿元。但细观结构,企业的中长期贷款已经连续两个月增长较多,今年首两个月的新增人民币银行贷款中有35%为中长期企业贷款,比例远较2012年下半年的平均14%为高,反映基建项目融资需求强劲,显示实体经济盈利预期改善。今年的政府工作报告将广义货币M2预期增长目标拟定为13%左右,已预示货币政策将稳中趋紧。而近日央行行长周小川表示,央行高度警惕通胀,打算通过货币政策等措施稳定物价和通货膨胀预期,意味着央行已倾向于收紧银根,后期市场资金面很可能将有所趋紧。

国际市场:3月份国际钢价震荡下跌

●国际主要钢材市场分区域分析

●国际线螺市场后期将盘整运行

六、国际市场篇

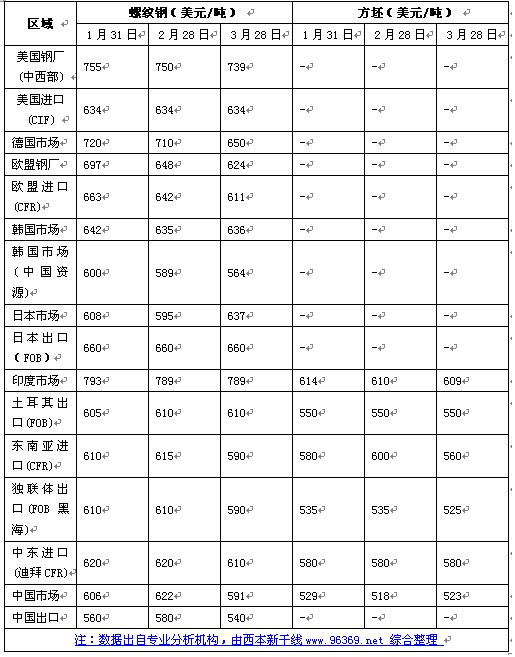

根据西本新干线综合处理的数据(如上表)显示,本月国际钢价除日韩市场表现相对较好外,其他市场总体震荡下跌。具体数据如下:

螺纹钢价格震荡回落:欧美市场方面:3月与2月同期相比较,美国钢厂价格下跌11美元/吨,进口价格持平。同期,欧盟钢厂价格下跌24美元/吨,进口价格下跌31美元/吨,德国市场价格下跌60美元/吨。

亚洲市场方面:中国市场,国内钢材价格——西本新干线钢材指数从2月28日的622美元/吨下跌至3月27日的591美元/吨,单月价格下跌31美元/吨;韩国市场报价上涨1美元/吨;日本市场价格上涨42美元/吨,出口价格持平。另外,中东进口价格下跌10美元/吨,土耳其出口价格持平,独联体国家出口报价下跌20美元/吨。

方坯价格小幅下跌:3月份与2月同期相比较,土耳其出口报盘(FOB价)持平,而独联体出口黑海报盘(FOB价)下跌10美元/吨;与此同时,中东市场进口价格持平,东南亚进口(CFR)价格下跌40美元/吨。

另据国际钢铁协会的统计数据,2013年2月份全球63个主要产钢国和地区粗钢产量为1.233亿吨,同比增长1.2%,较2011年增长4%,日均产量创历史最高水平。2月份欧盟27国粗钢产量为1338万吨,同比下降5.6%,较2011年下降9%;独联体粗钢产量为806万吨,同比下降9.7%,较2011年下降9.5%;北美粗钢产量为924万吨,同比下降9.3%,较2011年增长1.4%;南美粗钢产量为342万吨,同比下降9.4%,较2011年下降9%;亚洲粗钢产量为8293万吨,同比增长5.9%,较2011年增长9.5%。2月份中国大陆粗钢产量为6183万吨,同比增长9.8%,较2011年增长14.3%。扣除中国后,2月份全球粗钢产量为6143万吨,同比下降6.2%,较2011年下降4.7%,中国粗钢产量占全球比重首次超过50%。2月份全球钢厂的产能利用率为80.5%,较1月份增长约3.8个百分点,较去年2月份下降0.1个百分点。

总结来看,3月份欧洲市场弱势盘整,短期内或难好转。美国钢厂提价难抵需求疲软,钢材市场盘整运行。亚洲市场保持疲软,中国出口价格大幅下滑给周边市场带来下跌压力。总体上判断,预计4月份国际钢材市场总体仍将震荡整理。

七、综合观点篇

全面总结一下4月份分析报告内容,西本新干线分析认为,4月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。西本终端采购数据显示,农历1月的需求释放水平较去年同期下降18%之巨。且从需求构成来看,市政、路桥等基建工程占据主导,商品房开工偏于谨慎。结合1-2月偏低的经济数据以及新政府调结构重于促增长的态度来看,今年需求弱于预期或已成为大概率事件。不过农历2、3月是传统意义上的需求释放高峰,需求即便弱于同期但也会比本月有所回升。且两会结束之后,部分重点工程有望启动,所以对于下月需求预期,可以倾向于谨慎乐观。

其二、供给层面。在库存爆仓、订单低迷、亏损严重的背景下,3月以来,钢厂检修减产现象已经有所增多,中钢协预估的3月中旬全国日均产量已经环比降1%,唐山地区高炉开工率也由前期的98%下降至92%。而目前社会钢材库存以及唐山钢坯库存均已经进入下行通道。因此预计后期市场将以震荡消化前期库存为主,供给压力将有所减轻。

其三、成本因素。本月原料价格普遍大幅下跌,不过,考虑到当前钢厂产能释放仍保持高位,而原料库存普遍较低,港口铁矿石库存也处在近两年低位,因此预计4月份铁矿石、焦炭等原料价格将止跌回稳。而经过3月份的大幅下调出厂价格之后,目前各地主导钢厂出厂价格与市场价格倒挂的局面已有所缓解,加之钢厂成本压力仍然较大,钢厂价格进一步下调的空间已经不大。

其四、资金和政策因素。自春节以来,央行已经通过正回购回笼了过万亿资金,周小川在两会的发言中亦表示,货币政策将转为“中性趋紧”,反应出监管层的态度已经发生微妙变化。而近期有消息称,银监会正式向农村中小金融机构明确提出多项具体要求,以规避地方融资平台与“影子银行”关联业务风险。相关迹象来看,决策层已经释放出不再希望流动性再宽松的信号。后期需关注可能出现的流动性收紧以及楼市调控带来的系统性风险。

其五、市场心态。经过了春节前后价格的巨大落差以及节后需求的疲弱释放,贸易商预期不断下调,心态也已经偏于悲观。不过,在集体亏损严重、且难以进一步逼跌结算价的基础上,进一步杀跌价格已经意义不大,反倒是趁着需求旺季反弹出货、消化库存更符合各方利益。

综上,笔者个人最后对4月份沪上螺纹钢价格走势作以下推测:从基本面而言,下月存在供给压力减轻、原料跌势趋缓、需求季节性回升等条件,因此钢市存在止跌企稳、反弹出货的机会。不过,从政策层面来看,继国五条打压楼市之后,银监又会出重拳治理理财产品,新政府对经济可谓是扶持不足,打压有余,这也加大了资本市场的不确定性风险。基本面利好和政策面利空综合来看,预计4月钢市止跌企稳尚可,反弹空间有限,4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将继续在3700-3900元/吨进行震荡运行。 [文]西本新干线特邀评论员 一叶知秋/五岳归来 2013-3-29

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行