西本要闻

3月22日西本新干线钢材价格指数走势预警报告

2013年03月22日12:58 来源:西本资讯

本期观点:成交渐起 价格趋稳

时间:2013-3-25—2013-3-29

预警色标:蓝色

●市场回顾:期钢震荡走高,现货平稳出货;

●成本分析:原料价格跌后企稳,建材钢厂降价补差;

●供需分析:需求释放缓慢回升,社会库存增仓放缓;

●宏观分析:楼市调控继续从严,公开市场操作稳中趋紧;

●综合观点:随着清明需求释放高峰的临近,钢价稳中走强或是大概率事件。

一、行情回顾

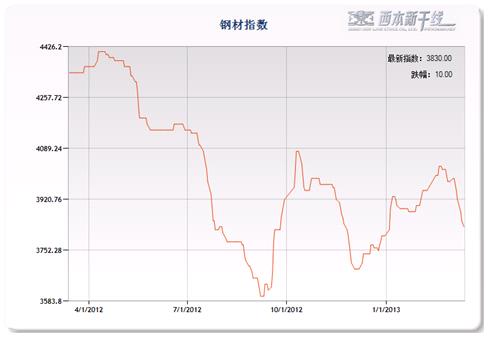

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价止跌企稳。截至3月22日,西本指数报在3830元/吨,较上周五持平;同期,沪上优质品二级螺纹钢代表规格报在3640元/吨,较上周五上涨10元/吨;而沪上优质品三级螺纹钢报价报在3670元/吨,较上周五上涨10元/吨。

市场反馈,上周五受新领导上台消息提振,资本市场强势反弹,期钢的瞬间飙升带动现货市场需求爆发,周五钢市甚至出现近期极为罕见的限量封盘景象。然而好景不长,市场期待中的两会结束后投资接力的局面并未出现,反倒是新领导对城镇化是“人的城镇化”而非“土地城镇化”的理念降低了后期大兴土木的可能。所以本周以来,期钢走势震荡反复,现货市场采购积极性也明显减弱,谨慎采购、平稳出货成为市场主流。

那么,下周钢价如何变化?需求有没有节前放量的可能?原料市场变动情况怎么样?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周以来,国内钢价止跌企稳,部分地区小幅反弹,但力度较弱。

北京市场:本周北京建筑钢价略有反弹,单周价格上涨30元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在3630-3650元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在3650-3670元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在3660-3680元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报3650元/吨。

市场反馈,上周五北京市场止跌反弹,成交放量,大户限量封库者较多。但周日行情已经明显转弱,所以周一市场尽管还有补涨,但火爆程度已经难及周五。而周二以来,成交进一步缩量,三级螺纹和盘螺的价格被迫小幅下调,此后成交继续缩量,各品种报价全面下调,市场实际成交价重回涨价前水平。不过周四河钢下旬指导价在中旬基础上下调200元/吨,部分商家认为钢厂已经下调到位,所以有试探推涨之意,在买涨不买跌的思路影响下,需求跟进较为迅速,部分大户再度封盘停售。总体而言,近期北方库存下降较快,需求较前期小幅回升,因此预计北京市场下周将稳中偏强。

杭州市场:本周杭州建筑钢材价格震荡推高,单周价格上调50元/吨。线材方面,现中天、九江高线主流报价在3560-3640元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在3660-3670元/吨;三级钢方面,现西城主流报价在3710-3730元/吨;盘螺方面,现永钢Ф8-10mm报3820-3850元/吨。

市场反馈,本周以来资本市场宽幅震荡,现货市场也走势纠结。周一市场价格以补涨为主,工地补库需求仍有一定释放,但周二以来成交进一步转弱,部分高价资源难以为继,小幅下调出货成为市场主流。而周四沙钢出价螺纹钢下80元/吨补80元/吨,市场平静以对,价格上也没出现更大波动。总体而言,市场对4月需求仍存在一定预期,预计近期价格变化主要视乎出库情况为定,平稳操作概率较大。

广州市场:本周广州建筑钢材价格相对平稳,单周价格基本持平。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价3640-3660元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格3720-3750元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在3920-3950元/吨。

市场反馈,受上周拉涨的惯性所致,周一早盘广州市场仍以补涨为主,但考虑到目前市场库存高位,且从到港计划来看,广州本月中旬到港计划继续创新高,因此补涨幅度较小,商家仍以正常出库为主。而周二以来,成交有逐渐转弱迹象,北方材率先出现小幅回落,本地钢厂代理优惠力度也有所加大。不过周四受唐山钢坯以及北方市场上涨带动,广州市场线材成交小幅放量,盘中报价两度上提,或带动螺纹走强。短期来看,震荡消化库存、平稳操作仍将是商家首选。

二、成本分析

1、本周钢厂调价

本周鞍钢出台4月份板材价格,对热轧、冷轧等主流品种出厂价格大幅下调100-300元/吨,与此前宝钢大幅上调4月出厂价格表现迥异,也意味着板材厂家自去年12月份以来的价格上调周期已基本结束。建筑钢材价格本周先涨后跌,钢厂价格调整也方向不一,日照、裕丰、酒钢等钢厂出厂价格上调了30元/吨,其他钢厂价格总体仍以稳中下调为主。近期不少地区的代理商均联名向钢厂写公开信要求补偿,厂商关系再趋紧张,钢厂价格政策制定也更加谨慎。而中钢协统计的3月上旬末钢协会员企业的钢材库存为1284.52万吨,旬环比增长1.54%,钢厂库存仍处在历史高位,部分钢厂合同组织面临较大压力。

从钢厂生产情况来看,据中钢协统计,2013年3月上旬钢协会员企业粗钢日均产量167.55万吨,环比下降3.28%;预估全国日均产量208.46万吨,环比增长2.48%。本旬中钢协统计的粗钢日均产量全国数据较重点企业数据高出超过40万吨,是2009年以来差距最大的一次,显然中钢协本期估计的全国数据在很大程度上是受国家统计局2月份粗钢产量数据的影响。3月上旬重点企业粗钢产量环比已开始出现回落,说明部分钢厂受亏损影响已经开始加大减产检修力度。随着两会结束后国内需求的陆续集中释放,3月下旬开始国内钢材库存有望逐步从高位回落。

2、原材料

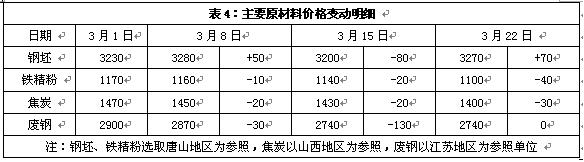

本周原材料价格表现不一,钢坯价格小幅上涨,铁矿石、焦炭价格明显下跌,废钢价格基本平稳。

钢坯市场:唐山地区钢坯价格在上周五受期货价格大涨带动上涨60元/吨,本周上半周连续小幅回落,周三开始又小幅回升。整体市场成交一般,商家仍多看跌后市,贸易商拿货较少,部分资金紧张的商家出货意愿较强;随着近期原料价格的下跌,钢坯企业亏损减少至100元/吨左右,生产成本压力较前期有所缓解。焦炭市场:本周华北地区焦炭价格继续下跌,幅度为30元/吨。山西地区多数焦企面临成本以及销售压力,限产幅度在3-5成左右,市场心态较为悲观,对后期均不看好。由于缺乏下游强力支撑,短期山西地区焦炭市场仍将弱势下跌。废钢市场:本周华东地区废钢价格基本平稳。因下游需求放量有限,成品材走货不畅,钢厂成材库存高企,致原料采购量明显放缓;商家因市价过低多持货观望,市场成交少,短期市场看稳。

铁矿石市场:本周河北地区铁精粉价格连续下跌,累计跌幅达40元/吨。钢企大多库存偏低,采购较为谨慎,市场成交量不高。多数商家对后期市场期望值不高,市场成交清淡。进口矿价跌势趋缓,63.5%印粉外盘报价在135.25美元/吨,较上周五下跌0.75美元/吨;普氏62%品位铁矿石指数为133.25美元/吨,较上周五下跌1美元/吨。钢厂采购方面目前较为谨慎,一方面要考虑减产,另一方面即使购买也是以小批量成交为主。在钢材高库存难以释放的情况下,钢厂检修或停产情况或将继续增多,矿价或将随之继续下行。

海运市场,波罗的海干散货运价指数(BDI)3月20日上涨1.21%,报923点,连续16个交易日出现上涨,刷新今年以来的高点。在南美谷物丰收的提振下,近期国际干散货市场BDI指数持续上涨。此外,澳洲飓风造成的澳洲铁矿石出口积压的影响逐渐减弱,澳洲铁矿石出口增加也对BDI指数带来提振。不过,受制于航运市场运力过剩的现实,多数分析人士认为,航运业难言拐点,今年对于航运业来说仍将是艰难的一年。

三、供给和需求分析

西本新干线交易平台数据显示,上周五至本周一,工地补库需求出现过一轮放量,但周二以来,成交逐渐走弱,成交普遍转差。总体而言,本周的成交量跟上周基本持平,需求走强势头没有得到有效延续。

而从库存情况来看,西本新干线现货交易平台监测数据显示,本周沪上建材库存增仓速度继续减缓,后期库存或进入震荡消化阶段。

四、宏观分析

(1)2013年3月,汇丰中国制造业PMI初值为51.7,高于上月的50.4,产出指数为52.8,高于上月的50.8,均为2个月以来最高。PMI基本确立经济短周期企稳回升态势。3月汇丰中国制造业PMI初值为51.7,绝对值高于历史同期51.4的均值,并且已经连续5个月在临界值上,表明制造业回暖态势明显。

(2)中国物流与采购联合会20日发布数据显示,今年前两月,全国社会物流总额26.5万亿元,增长9.7%,物流运行呈现“稳中回落、预期向好”的基本特征。数据显示,前两月全国社会物流总额增长9.7%,增速比2012年全年回落0.1个百分点,比去年同期回落0.9个百分点。

(3)据媒体报道,截止3月17日,四大行当月新增贷款投放约为1400亿元,投放进度显著慢于2月同期水平。在2月上旬,四大行信贷再度井喷后,3月初信贷投放开始萎缩,头四天贷款负增长达数百亿元,延续了去年3月前两周四大行新增贷款疲弱态势。

(4)1月份纳入钢协统计的86家大中型钢铁会员企业中,销售收入3002.92亿元,同比增长16%,利润为13.38亿元。尽管比去年同期全面亏损的状况有所好转,但钢铁行业整体情况仍然堪忧,近三成钢厂仍处于亏损。上述人士向记者表示,在纳入钢铁统计的86户钢厂中,亏损企业达到26户,亏损企业亏损额仍高达20.79亿元。

(5)据商务部数据,2013年1-2月,外商投资新设立企业2915家,同比下降3.00%;实际使用外资金额174.84亿美元,同比下降1.35%。其中,2月当月外商投资新设立企业1032家,同比下降35.62%;实际使用外资金额82.14亿美元,同比增长6.32%,是连续8个月负增长之后首次恢复正增长。

(6)2月份我国新建商品住宅与上月相比,70个大中城市中,价格下降的城市有1个,持平的城市有3个,上涨的城市有66个。环比价格上涨的城市中,最高涨幅为3.1%。与去年同月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。2月份,同比价格上涨的城市中,最高涨幅为8.2%。

国家统计局公布的2月70个大中城市房价,北京、广州和深圳等热点城市升幅继续居于全国前列位置外,房价升势也逐步扩大到绝大部分城市。70个大中城市中,新建商品住宅价格按月上升的城市达66个,最多升3.1%。按年上升城市也达62个,升幅最多8.2%。房价快速上升令政府承受巨大压力,意味着前期的调控政策对抑制房价仍未起到明显作用,对于新一届政府而言是个巨大的挑战,后期政府很可能将出台更多的严历调整政策。而国务院自3月1日推出国五条后,预计3月底地方版的调控细则将会陆续出台,各地细则的执行情况对国内房地产市场走势将形成较大影响,也将在一定程度上影响国内钢市需求。

资金方面,央行本周二和本周四分别在公开市场开展了390亿元和480亿元的正回购操作,由于本周公开市场将有总计400亿元正回购到期,本周将净回笼资金470亿元。至此,央行已在过去五周内连续通过公开市场操作净回笼资金,总计净回笼资金共计10110元。但尽管如此,当前资金面总体依旧维持相对宽松格局,资金价格一直相对平稳。从央行春节后重启正回购开始,公开市场操作逐渐确立了稳中趋紧的基调,未来正回购仍将持续,而存款准备金率使用的可能性不大。

五、综合观点

本周沪上钢价止跌企稳,对于下周行情,提醒大家关注如下几个方面:

其一、供需因素。历史经验来看,清明前后会是春季需求释放的高峰,所以下周备货需求或有可能出现一定放量。而库存经过节后五周的增仓之后,后期将逐渐转入消化减仓阶段。可以认为,随着季节性需求的逐渐走强,供需关系有望得到改善。

其二、成本因素。经过上周外矿、焦炭的快速下跌调整,钢厂成本压力略有缓解,但亏损局面仍无法改观,导致近期钢厂检修减产计划增多。而经过近期主导钢厂连续的降价补差之后,钢厂价格或也短期调整到位,成本方面会趋于平稳。

其三、政策因素。随着两会的结束,部分前期观望等待的项目或将开始启动,而近10年来的历史经验也表明,中央固定资产投资在4月份上升是大概率事件,这一点,从近期水泥行业的良好表现中或已经得到一定印证。而期钢在上周3800元/吨破位之后,本周再次站稳3900元/吨关口,短期资本市场或延续走强。

综合来看,随着清明需求释放高峰的临近,近期的需求释放情况将成为决定市场走势的关键,钢价稳中走强或是大概率事件。基于此,对下周市场行情给与偏中性的评价—蓝色预警。具体来说,西本指数下周将在3800-3850元/吨区间整理。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2013/3/22

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-05上海建筑钢市日记(松动,偏淡)

· 2023-07-057月5日商品期货日盘综述

· 2023-07-05财政部划定下半年工作重点

· 2023-07-05【7月5日建筑钢市晚报】盘中见跌

· 2023-07-05商务部:上周钢材价格略有回落

· 2023-07-056月财新中国服务业PMI降至53.9

· 2023-07-05中物联:6月中国大宗商品指数为102.8%

· 2023-07-05中汽协:上半年汽车销量1312.27万辆