西本要闻

1月份钢铁PMI回落至49.3% 淡季钢市或迎短暂调整

2013年02月01日09:00 来源:西本资讯

1月份钢铁PMI回落至49.3% 淡季钢市或迎短暂调整

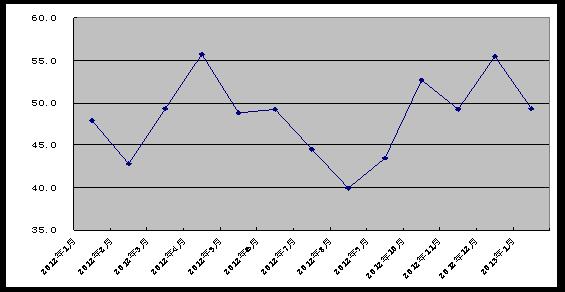

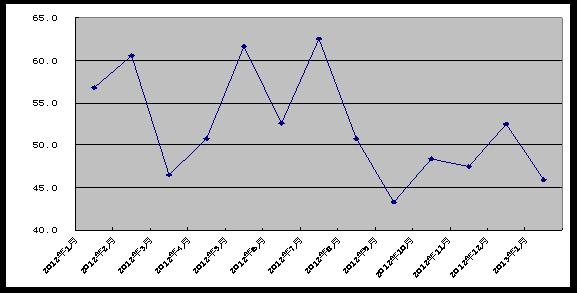

从中国物流与采购联合会、国家统计局服务业调查中心提供的数据,中物联钢铁物流专业委员会发布的钢铁行业PMI指数来看,1月份为49.3%,较上月回落6.2个百分点,再度回到收缩区间;新订单指数、生产指数、原材料库存指数等主要分项指数回落明显,反映出当前国内钢市淡季特征显现,整体供需矛盾依然突出,价格上涨面临较大阻力。预计春节前后,国内钢市将以震荡盘整为主。3月份以后,随着经济企稳回升态势巩固,下游主要用钢行业有望升温,加之成本支撑作用转强,钢价有望出现阶段性上涨。

图1:2012年以来钢铁行业PMI指数变化情况

一、生产有所减缓

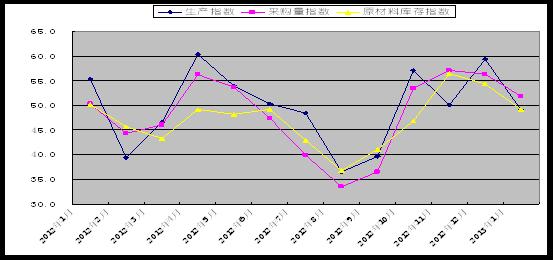

1月份,钢铁行业生产指数为49.1%,较上月大幅回落10.3个百分点。该指数在连续三个月处于扩张区间后,重回收缩区间。同时,与生产相关的采购活动也呈现收缩态势。当月采购量指数为51.8%,下滑4.5个百分点。原材料库存指数跌至收缩区间,为49.2%,跌幅达5.1个百分点。从三个指数的变化情况来看,钢铁企业生产趋于减缓。

据调查,受原材料价格高位上涨影响,部分钢铁企业再度陷入亏损状况,开始减产。中钢协数据显示,1月中旬,全国粗钢日均产量191.44万吨,环比1月上旬下降1.53%。其中,重点钢企粗钢日产量为161.25万吨,环比1月上旬减产3.73%。由于钢铁行业去库存化过程尚未结束,加之原料、燃料价格攀升,预计近期钢铁生产将有所放缓。

图2:2012年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、需求淡季显现

1月份,新订单指数为49.4%,较上月大幅回落10.6个百分点,重回收缩区间,显示在传统消费淡季,主要用钢行业需求季节性下滑,市场需求显露颓势。中钢协数据显示,1月中旬,76家重点钢铁企业钢材日均销量121.22万吨,较去年12月中旬的131.74万吨大幅下降7.98%。其中,长材销量达到598.44万吨,较去年12月中旬下降12.98%;板带材销量573.62万吨,较去年12月中旬下降2.18%。

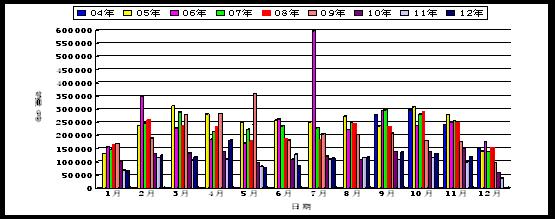

从市场来看,进入1月份,建筑工地停工逐渐增多,下游终端需求相对于前几月有所减少,但仍强于去年同期水平。西本新干线钢铁现货交易平台的监测数据显示,农历11月(12.13-1.12)终端采购量较农历10月回落9.93%,较上年同期增长17.49%。

2月份,受春节因素影响,国内终端需求进一步减弱已成定局,但在铁路等基建投资保持较快增长的情况下,仍将得到一定支撑。

图3:2004-2012农历年沪上建筑钢材销量走势图

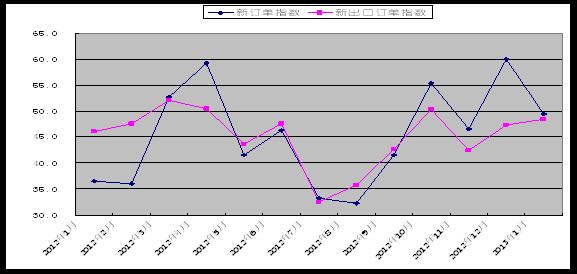

1月份,钢铁行业新出口订单指数为48.5%,较上月回升1.2个百分,连续两个月回升,显示钢材出口形势相对较好。但由于外需基础仍显薄弱,后期超预期增长的可能性不大。海关数据显示,去年12月份,我国出口钢材485万吨,较去年同期增长30.38%,但同去年11月份相比有所下降。

从国际上看,欧债问题近几个月继续保持平稳态势,美国在低利率的情况下,房地产和汽车行业均现启动迹象。最新公布的一系列数据显示全球宏观环境逐步回暖,这将有利于外需逐步恢复,为国内钢材出口带来一定的增长空间。但全球经济稳健复苏仍存在较大不确定性,加上我国出口价格优势减弱,贸易保护主义抬头,后期国内钢材出口难有超预期增长。

图4:2012年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、库存压力有望继续缓解

1月份,钢铁行业产成品库存指数为45.9%,较上月回落6.6个百分点,跌至50%以下。目前钢企生产率偏低,市场投放减少,需求有望稳中趋升。在这样的背景下,该指数快速回落,或预示着后期国内钢材库存加快下降。

从市场统计来看,由于近期钢厂不断上调出厂价格、商家备货意愿增强,流通环节库存有所上升。截止到1月25日,全国主要市场五大钢材品种社会库存量为1479.6万吨,较前一周增加45万吨,连续六周上升。但与去年同期相比(2012年1月29日),总库存大幅下降103.9万吨。如果按同口径比较,同比降幅更明显,降幅达14.1%。从钢厂的情况来看,产成品库存下降。中钢协数据显示,1月中旬,76家重点钢铁企业钢材库存1072万吨,比去年12月中旬减少14万吨;旬末库存量相当于日产量6.66天,较2012年平均水平下降0.54天。

图5:2012年以来钢铁行业PMI产成品库存指数变化情况

四、成本支撑增强

1月份,钢铁行业购进价格指数继续回升5.2个百分点至74.1%,已连续四个月回升,显示当前钢市成本重心上升明显。

从国内原材料市场来看,自2012年9月起,铁矿石、焦炭等原材料价格持续上涨。品位63.5%的进口铁矿石价格,由去年9月初的每吨825元涨至1月上旬的1090元,为最近一年多以来的最高水平。此后,伴随着各大钢厂补库存告一段落,矿价高位回落,近期又见上涨。截至1月25日,矿价企稳于1040元/吨。据“新华-中国铁矿石价格指数”显示,截至1月28日,中国进口品位63.5%和58%的铁矿石价格指数分别为148和130,均上涨4个单位。受澳洲飓风影响,进口矿到货量较少,港口库存跌至15个月新低,截止28日港口铁矿石库存(沿海25港)为7894万吨,较之前一周减少69万吨,环比下降0.87%。当前贸易商多对后市持乐观谨慎态度,持货待涨意愿普遍增强。焦炭方面,受季节性因素影响,加上近期多家煤矿停业整顿,市场供给偏紧,价格也出现了大幅上行。从目前来看,后期原材料价格仍有上行空间,对钢市的底部支撑作用增强。

图6:2012年以来钢铁行业PMI购进价格指数变化情况

五、价格冲高盘整

在成本支撑上升、城镇化加快提高市场需求预期等因素作用下,自2012年12月初起,国内钢市迎来一波上涨行情。新年伊始,国内钢价一度冲高,但随着春节临近,钢市淡季效应显现,终端采购量持续走低,很快又转入弱势整理。

六、资金层面相对宽松

受存款下降造成准备金退缴以及外汇占款增加影响,1月份,市场资金面总体仍较为宽松,市场资金利率延续回落态势。据西本新干线监测的数据显示,1月28日,沪大额银行承兑汇票月贴现率为4.38‰,较2012年底下降14.79%,创2012年9月份以来的新低。2012年全年,我国社会融资规模达15.76万亿元,比上年多2.93万亿元。其中,人民币贷款增加8.2万亿元,同比多增7320亿元。12月份,人民币贷款增加4543亿元,同比少增1863亿元,这一数据创出自2010年1月以来的新低;12月份社会融资规模为1.63万亿元,比上年同期多3512亿元。总体来看,尽管12月新增信贷规模季节性滑落,但当月社会融资规模数据仍然显示出金融对实体经济的强力支持态势。我国央行近日发出公告,明确将SLO工具作为公开市场常规操作的必要补充,以七天期以内短期回购为主,在银行体系流动性出现临时性波动时相机使用。央行公开市场启用SLO工具,将为12家参与机构提供短期流动性保障,进而支撑整个市场的流动性。另据报道,1月前20天,国内四大银行新增贷款达3400亿元,1月金融机构新增贷款很可能突破1万亿元,同比、环比皆大幅上涨。预计2月份国内市场资金面仍将维持相对宽松。

图7:2012-2013年沪大额银行承兑汇票月贴现率

从目前的情况来看,2013年我国经济形势较2012年将有所好转,在城镇化进程推进以及进一步的政策扶持下,消费潜力的释放将有效地带动内需改善。加之成本支撑力度持续加强,预计后期国内钢市回暖的基础将得到巩固,钢价有望受到提振。

一是宏观经济稳步向好发展

当前经济运行继续呈现去年四季度以来的稳中趋升走势。1月份,中国制造业PMI为50.4%,比上月回落0.2个百分点。该指数连续四个月保持在50%以上,走势基本平稳。本月新订单指数上升,需求基础进一步巩固,供需关系有所改善;原材料库存指数上升,反映企业信心增强。总体来看,经济运行保持稳健,开局良好。中国科学院预测科学研究中心近日预计,2013年我国经济将温和回升,GDP增速为8.4%左右,增速较2012年上升0.6个百分点。

二是市场需求迎来新的增长点

1.城镇化加快,带动主要用钢行业回升。市场预计中长期内建筑业、城际轨道交通和机械设备等下游主要用钢行业将受到提振。

2.楼市回暖,房地产投资增速企稳反弹。2012下半年开始,中国楼市成交回暖,房地产开发企业购地增加,房地产投资增速企稳反弹。数据显示,截至1月中旬,全国54个城市新建住宅签约套数同比增长103%。

3.城市轨道交通发展加快。国家发改委运输所完成的《2012-2013年中国城市轨道交通发展报告》统计,2012年度,全国有35个城市在建设轨道交通线路,估算完成总投资约2600亿元。2013年,已批准的项目将进入规模建设阶段,城轨投资规模有望达到2800亿元-2900亿元。

4.铁路投资规模扩大。在铁路建设方面,最近铁道部部长盛光祖在全国铁路工作会议上表示,今年铁路投资达到6500亿元,其中基建投资5200亿元。而在“十二五”剩余三年内,将完成1.33万亿元的投资量。

5.汽车产销继续上升。2012年中国汽车产销突破1900万辆,2013年仍将保持上升,有机构预测可望达到2050万辆,增速达到7%以上。

综合分析,因宏观经济预期好转和新型城镇化建设加快,2013年钢材市场需求总体将好于2012年,钢市运行大环境将有所改善。在全球性通胀压力加大和需求好转将刺激铁矿石价格高位运行背景下,成本支撑力度也较为强劲。但由于产能过剩矛盾突出,钢材价格短期之内难以明显走高。总体看来,春节前后,钢材价格仍将延续区间震荡行情,上半年价格出现阶段性上涨的可能性比较大,下半年经济复苏的程度将直接影响到我国钢材下游消费以及价格的走势。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%