西本要闻

1月18日西本新干线钢材价格指数走势预警报告

2013年01月18日10:56 来源:西本资讯

本期观点:原料回落 现货调整

时间:2013-1-21—2013-1-25

预警色标:蓝色

●市场回顾:成交平淡,价格弱调为主;

●成本分析:原料价格大幅回落,钢厂价格多数平稳;

●供需分析:工地停工逐渐增多,冬储库存逐渐上升;

●宏观分析:铁路投资再度调高,资金面仍相对宽松;

●综合观点:当前的背景是需求萎缩、原料回调,而期钢表现也反复不定,受此影响,现货价格上冲动力不足,短期仍将以弱势整理为主。

一、行情回顾

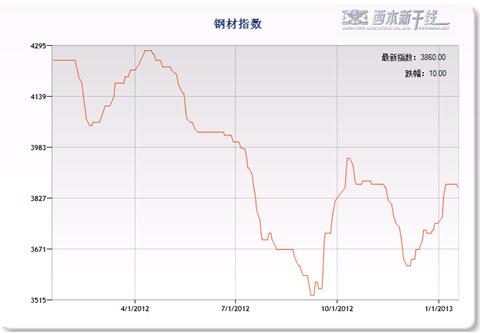

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价弱稳为主。截至1月18日,西本指数报在3860元/吨,较上周五下跌20元/吨;同期,沪上优质品二级螺纹钢代表规格报在3720元/吨,较上周五下跌20元/吨;而沪上优质品三级螺纹钢报价报在3780元/吨,较上周五下跌30元/吨。

元旦节后,矿价跳涨、钢坯拉高,现货钢价也跟随上行,市场一度是积极看涨景象。不过本周以来,随着钢厂节前原料备货告一段落,矿价快速回落,期钢震荡反复,现货市场更是饱受成交不畅的压力,贸易商降价出货现象明显增多,市场进入主动调整、理性修复的阶段。

那么,下周钢价将如何变动?矿价有无进一步下行空间?资金面变动情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周以来,国内钢价全面弱势调整。

北京市场:本周北京建筑钢价小幅回落,单周价格下跌50元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在3500-3600元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在3600-3680元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在3700-3800元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报3650-3700元/吨。

市场反馈,本周以来,原料回调、期钢下探,而下游工地本就停工较多,心态上也偏于消极,市场观望情绪浓重。所以周一开始,北京大户普遍下调报价,不过出货依然难言理想,部分高位报价更是成交艰难。短期来看,在资本市场调整开始、市场资源较为充裕的情况下,行情仍有下探的可能。

杭州市场:本周杭州建筑钢材价格弱势调整,单周价格下跌50元/吨。线材方面,现中天、九江高线主流报价在3700-3750元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在3720-3750元/吨;三级钢方面,现西城主流报价在3720-3780元/吨;盘螺方面,现永钢Ф8-10mm报3880-3930元/吨。

市场反馈,随着春节的逐渐临近,工地停工日渐增多,杭州市场需求异常冷清,而贸易商到货普遍增加,回笼资金的压力也是与日俱增。所以本周以来,杭州市场报价多以下调为主,而西城钢厂本周出厂价格亦出现一定下调。不过总体来看,由于主导钢厂2月计划量普遍打折,而且贸易商库存量也不算很大,所以年前市场也难有大跌空间。不过在有价无市的情况下,不排除后期贸易商主动降价压低结算价的可能。

广州市场:本周广州建筑钢材价格跌后企稳,单周价格下调30元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价3770-3920元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格3920-4000元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4120-4150元/吨。

市场反馈,随着资本市场回调、周边市场走低,广州市场此前供需两旺的局面也基本结束。本周以来,广州价格弱势调整为主,部分商家为了加大出货,还进一步加大了松动幅度。综合来看,目前市场成交平淡,商家信心不足,而矿价、期钢、股市皆进入调整通道,对现货的支撑进一步减弱,所以预计后期市场仍将是理性修复为主。

二、成本分析

1、本周钢厂调价

本周国内钢价转入小幅调整,对出厂价格进行下调的钢厂有所增多,但幅度不大。在经过元月上旬、中旬连续上调出厂价格之后,目前华东地区主导钢厂出厂价格与市场价格已处于明显倒挂情况,后期钢厂价格将面临一定的下调压力。不过考虑到当前钢厂成本高企,且1月份不少钢厂均削减了协议户的订货比例,钢厂价格也难有大的调整空间。从钢厂库存情况来看,中钢协统计的2012年12月份会员企业钢材库存量为945.88万吨,环比上一旬大幅下降12.88%,是2012年1月下旬以来的最低水平。2012年四季度国内钢厂产能并没有跟随钢价的反复而出现加快释放,对国内钢厂顺利消化前期偏高的库存起到积极作用。

从钢厂生产情况来看,据国家统计局统计,2012年我国粗钢产量达到7.17亿吨,同比增长3.1%。其中12月份我国粗钢产量为5766万吨,同比增长7.7%;12月份我国粗钢日均产量为186万吨,较11月份环比下降2.9%,创年内新低。另据中国钢铁工业协会最新数据显示,2013年1月上旬重点大中型企业粗钢日均产量为167.49万吨,旬环比增长3.83%;预估1月上旬全国粗钢日均产量为194.42万吨,旬环比增长2.29%。1月上旬重点企业粗钢日均产量创下2012年5月中旬以来的新高,可见在新的一年钢厂生产夺取开门红的意愿较为强烈。

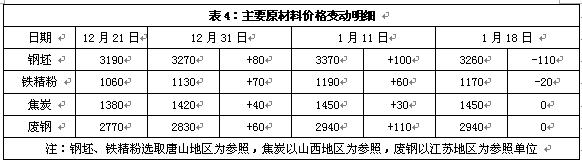

2、原材料

本周原材料价格稳中有跌,其中钢坯、进口矿价格快速回落,焦炭、废钢价格基本平稳。

钢坯市场:本周钢坯价格连续下跌,累计跌幅达110元/吨。近日整体下游偏弱,贸易商在对后市略有担忧的情况下,出货意愿增强,下游轧材企业多观望。尽管目前终端需求整体不高,钢坯企业亏损在增大,但生产基本正常,考虑到春节商家备货需求,预计短期内市场主流价格呈震荡调整态势运行。焦炭市场:本周华北地区焦炭价格保持平稳,前期焦企的涨价要求钢厂已逐步接受。近日山西长治地区焦炭企业受安全及污染影响,产量下降,且限制出省,对资源供应形成一定影响。近期焦炭企业出货较为顺畅,钢厂仍采购积极,预计短期焦炭价格仍将稳中有涨。废钢市场:本周华东地区废钢价格基本平稳。近日成品钢材出现波动,市场心态也出现一定变化,部分废钢贸易商开始出现小批量放货情况,各大钢厂到货情况有所好转。不过废钢资源整体仍然偏紧,价格保持坚挺。

铁矿石市场:本周河北地区铁精粉价格出现回落,幅度为20元/吨。受近日进口矿价格持续下跌影响,当地铁精粉价格小幅走弱。钢厂观望为主,近期采购较少;矿山多认为后期下跌空间不大,低价发货不积极。进口矿价大幅下跌,63.5%印粉外盘报价在148美元/吨,较上周五下跌8.5美元/吨;普氏62%品位铁矿石指数为147美元/吨,较上周五下跌8.25美元/吨。近期进口矿价格大起大落,以普氏62%品位铁矿石指数为例,元旦后11个交易日中,前6个交易日累计上涨14.75美元/吨,后5个交易日又累计下跌12.25美元/吨。经过前期的连续补库之后,钢厂采购意愿降低。面对近日外盘价格的快速下滑,贸易商心态有所改变,低价出货者增多。

三、供给和需求分析

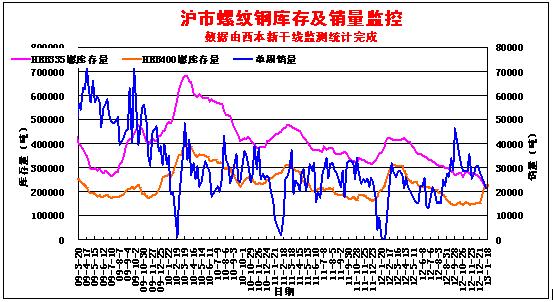

西本新干线交易平台数据显示,由于工地停工逐渐增多,而抄底和囤货需求也开始离场观望,所以本周市场成交出现大幅回落。

而从库存情况来看,西本新干线现货交易平台监测数据显示,目前沪上建材库存连续上升,而三级钢成为增仓主力,市场资源和规格逐渐齐全,贸易商出货意愿也有所增强。

四、宏观分析

(1)近日全国铁路工作会议在北京召开,铁道部长盛光祖在会上宣布2013年铁路固定资产投资6500亿元,其中基建投资5200亿元,投产新线里程将超5200公里。今年将开通津秦、杭甬、宁杭、西宝等多条线路。

(2)1月16日,商务部新闻发言人沈丹阳在例行新闻发布会上宣布,2012年1-12月,中国FDI金额1117.2亿美元,同比下降3.7%。

(3)国家统计局今日发布数据显示,初步核算,2012年全年国内生产总值519322亿元,按可比价格计算,比上年增长7.8%。分季度看,一季度同比增长8.1%,二季度增长7.6%,三季度增长7.4%,四季度增长7.9%。分产业看,第一产业增加值52377亿元,比上年增长4.5%;第二产业增加值235319亿元,增长8.1%;第三产业增加值231626亿元,增长8.1%。从环比看,四季度国内生产总值增长2.0%。

(4)1月16日,国务院常务会议讨论通过了《国家重大科技基础设施建设中长期规划(2012-2030年)》,其中提出,“十二五”时期,要选择我国科技发展急需、具有相对优势和建设条件较为成熟的领域,优先安排海底科学观测网、精密重力测量研究设施等16项重大科技基础设施建设。

(5)“中国经济增速预计在2013年加快至8.4%”,世界银行在16日发布的《全球经济展望》中对中国经济作出乐观估计,与此同时,将2012年全球经济增速预期下调至2.3%,低于此前预计的2.5%。

(6)14日工信部的数据显示,我国2012年造船完工量、新接订单量和手持订单量同比分别下降21.4%、43.6%和28.7%。有上市造船企业预计全年利润降幅或超过90%。具体数值来看,2012年1-12月,全国造船完工量6021万载重吨,同比下降21.4%。去年我国新承接船舶订单量2041万载重吨,同比下降43.6%。截至去年12月底,手持船舶订单10695万载重吨,同比减少28.7%。

(7)1月14日,国家能源局发布的数据显示,2012年全社会用电量49591亿千瓦时,同比增长5.5%。这是自2002年以来第二低的全社会用电量增速,仅略高于2008年金融危机时5.23%的最低年增速。相比2011年,2012年全社会用电增速下滑6.2个百分点。第一产业1013亿千瓦时,第二产业36669亿千瓦时,第三产业5690亿千瓦时,城乡居民生活6219亿千瓦时。

(8)中共中央政治局常委、国务院副总理李克强近日表示,推进城镇化,核心是人的城镇化,关键是提高城镇化质量,目的是造福百姓和富裕农民。要走集约、节能、生态的新路子,着力提高内在承载力,不能人为“造城”,要实现产业发展和城镇建设融合,让农民工逐步融入城镇。要为农业现代化创造条件、提供市场,实现新型城镇化和农业现代化相辅相成。

据国家统计局数据,2012年我国GDP同比增长7.8%,其中四季度GDP同比增长7.9%,增速比上季度反弹0.5个百分点,终结了此前连续7个季度的增速回落。世界银行近日发布的《全球经济展望》报告预计,2013年和2014年中国经济增速将分别为8.4%和8.0%,可见今年我国经济增长有望出现明显回升。而自2012年下半年以来,我国铁路建设已基本摆脱了7.23温州动车事故带来的负面影响,铁路投资计划一再调高。1-11月铁道部累计完成铁路固定资产投资5069.69亿元,同比增长3.1%,15个月来首次实现同比正增长;其中,铁路基本建设完成投资4319.32亿元,同比增长9%。在1月17日召开的全国铁路工作会议上,铁道部长盛光祖在会上宣布2013年铁路固定资产投资6500亿元,其中基建投资5200亿元,投产新线里程将超5200公里。可见2013年我国铁路投资将加快推进,铁路建设仍将成为拉动国内钢市需求的重要因素。

资金方面,央行本周二和周四央行共展开了200亿元的逆回购操作,本周公开市场无可对冲到期央票,逆回购到期规模为900亿元,最终实现资金净回笼700亿元。受到外汇占款有所改善和央行逆回购控制的利好影响,近期市场资金面仍维持相对宽松的态势。2012年12月国内金融机构外汇占款达到1346亿元,较11月份的-736亿元大幅增加。12月财政性存款从11月的36161亿元减至24234亿元,减少11927亿元,连同外汇占款的增值,显示12月份市场因此增加的流动性达13273亿元。可见在年末,央行有意增加流动性、维持市场资金宽松的意图较为明显。另据报道,2013年总体信贷规模将适当放松,中、农、工、建2013年信贷投放规模接近3万亿元。

五、综合观点

本周钢价已经出现小幅调整,而对于下周行情,提醒大家关注如下几个方面:

其一、供需因素。由于节前交易日仅剩两周左右,所以预计下周需求仍将有零星释放,不过总量有限。而从供给来看,目前库存已经连续五周增仓,近期协议到货量多已转化为库存,市场规格逐渐齐全,供给方面相对充裕。

其二、成本因素。随着钢厂原料备货告一段落,本周进口矿快速下跌12美元/吨,而钢坯价格也回调过百,原料价格在快速拉高之后进入挤泡沫的过程,成本支撑作用大为减弱。不过,对应目前原料价格来看,成材出厂价格尚在合理区间,所以主导钢厂暂无降价压力。

其三、期货以及市场心态层面。沪钢连续上涨之后,近期表现为振荡回调,预计后期仍将跟随股市进一步震荡整理。而从市场心态来看,当前原料、期钢全面回调,下游需求又逐渐萎缩,有价无市的局面反而更有利于代理商主动降价以打压钢厂结算价格,不过由于前期综合成本较高,当前价位降幅有限。

综合来看,当前的背景是需求萎缩、原料回调,而期钢表现也反复不定,受此影响,现货价格上冲动力不足,短期仍将以弱势整理为主。基于此,对下周市场行情给予偏中性的评价—蓝色预警。具体来说,西本指数下周将在3840-3880元/吨区间进行调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2013/1/18

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-047月4日钢厂调价信息汇总

· 2023-07-04中集SOE订单排至2026年

· 2023-07-04银行间隔夜回购利率走高

· 2023-07-04上半年中国百城新房价格保持横盘

· 2023-07-04上半年中国多地土拍热度回落

· 2023-07-04央行实现净回笼2170亿元

· 2023-07-047月4日行业要闻早餐

· 2023-07-04BDI指数连跌第六个交易日

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行