西本要闻

1月11日西本新干线钢材价格指数走势预警报告

2013年01月11日10:12 来源:西本资讯

本期观点:成交受阻 理性修复

时间:2013-1-14—2013-1-18

预警色标:蓝色

●市场回顾:钢价大幅推高,现货被动跟进;

●成本分析:原料价格大幅上涨,钢厂价格全面上提;

●供需分析:终端需求逐渐减少,备货需求仍有释放;

●宏观分析:城镇化主题继续发酵,资金利率连续回落;

●综合观点:短期成本推高效应已经告一段落,而在下游接盘无力、高位获利出货的背景下,价格也将重回横盘整理局面。

一、行情回顾

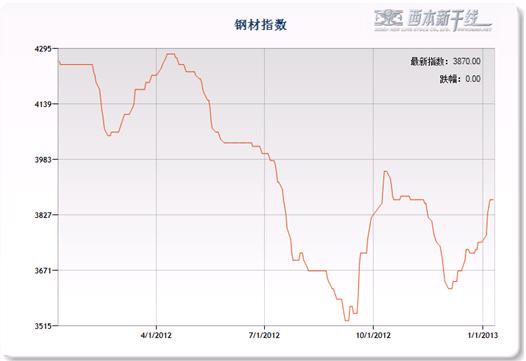

1、西本指数

2、本周上海螺纹钢价格变化情况

1月伊始,沪上钢价开门见涨。截至1月11日,西本指数报在3870元/吨,较节前上涨120元/吨;同期,沪上优质品二级螺纹钢代表规格报在3750元/吨,较节前上涨130元/吨;而沪上优质品三级螺纹钢报价报在3820元/吨,较节前上涨110元/吨。

淡季格局之下,现货钢价却逆势上涨,且涨幅惊人。这其中,真实需求的推动已经非常有限,而成本推动成为钢价上涨主因。数据显示,1月以来矿价屡屡跳涨,目前普氏62%铁矿石指数已经到159美元/吨,创下14个月以来新高水平,而唐山合金钢坯已经到3500元/吨以上,而此波原料推涨除了部分囤货炒作因素之外,更主要的还是前期钢厂从过度去库存化到采购正常化之间的正常增长,因此也对现货市场形成了较强转嫁能力。

那么,下周钢价将何去何从?原料价格还有无上行空间?政策面释放出怎样的信号?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周以来,南北钢价全面大幅上涨。

北京市场:本周北京建筑钢价大幅走高,单周价格上涨140元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在3530-3610元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在3630-3700元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在3720-3850元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报3710-3750元/吨。

市场反馈,节后开市,受制于成交疲弱,北京钢价仍相对平稳,但随着后期期钢的大幅拉升以及原料价格的积极上行,商家惜售情绪明显增强,价格随即出现快速上拉,且封盘停售者不为少数,从而进一步推动了价格涨势。不过周二以来,前期备货需求基本释放到位,市场本就不多的成交进一步减少,市场价格也出现一定松动空间,但整体跌幅不大,预计后期仍将以窄幅波动运行为主,平稳持仓等待年后形势的明朗。

杭州市场:本周杭州建筑钢材价格震荡上行,单周价格上涨100元/吨。线材方面,现中天、九江高线主流报价在3730-3780元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在3750-3780元/吨;三级钢方面,现西城主流报价在3750-3800元/吨;盘螺方面,现永钢Ф8-10mm报3930-3960元/吨。

市场反馈,受节日期间钢坯积极走高以及开市首日期钢大幅高开影响,尽管节后杭州天气不佳,部分码头甚至暂停作业,但也难以阻挡市场的涨价热情。而随后沙、永、中等钢厂出厂价格的大幅上调,尤其是永钢的再次追涨更是进一步刺激了市场的神经,各品种单周累计涨幅达到上百元。且贸易商多数大单不开,惜售情绪明显。但值得注意的是,元旦假期期间杭州市场库存猛增5-6万吨,显示贸易商订货力度颇大,而后期需求不畅的情况下进一步拉涨无疑只会增加自己的进货成本,所以周三以后,随着期钢回调成交走弱,现货钢价也重回弱势调整状态,预计短期涨跌幅度均较为有限。

广州市场:本周广州建筑钢材价格疯狂拉高,单周价格上调220元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价3800-3950元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格3950-4050元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4150-4170元/吨。

市场反馈,受假日期间原料价格上涨以及节后钢厂出厂价上调影响,广东钢价也出现了疯狂拉涨,其中一天多调、封盘惜售者也不为少数。尤其是本地钢厂资源,由于资源不多钢厂提价,涨幅较其他品种更大。不过,市场供需火爆的场面仅持续几日,由于北方到货持续增加,而期钢以及坯料又出现了高位回落迹象,需求跟进意愿明显减弱,且节日期间市场库存增加9万之多,也在一定程度上增加了市场心理压力。所以周三以来,部分北方线材率先回落,本地资源也出现了部分松动。综合来看,市场快速上涨后出现理性回调,来消化前期涨幅较为合理,不过,成本支撑作用依然存在,预计短期市场仍将以横盘整理为主。

二、成本分析

1、本周钢厂调价

近日宝钢出台2013年2月份价格政策,对热轧、冷轧等主流品种出厂价格上调80-160元/吨,这是宝钢连续三月上调板材出厂价格,反映出去年四季度以来国内板材市场形势已得到明显改善。随着钢价的上涨以及成本的攀升,节后国内建筑钢材出厂价格也全面上调,其中沙钢、永钢、中天等钢厂对1月上旬出厂价格上调幅度普遍达到100-150元/吨。钢厂对出厂价格上调的同时,对1月份订货量还进行了削减,其中沙钢螺纹、线材、盘螺计货比例由去年12月份的9折缩减了1月份的7.5折;永钢1月份螺纹钢5折,线材、盘螺1-4折;中天1月份高线不打折,螺纹5折,盘螺6折。近期国内钢厂再现量紧价扬的局面,钢材市场在冬季出现一丝暖意。

从钢厂生产情况来看,据中钢协统计,2012年12月下旬重点大中型企业粗钢日均产量为161.31万吨,旬环比下降0.63%;预估12月中旬全国粗钢日均产量为190.07万吨,旬环比下降0.53%。可见钢铁企业原料库存的低位以及近期原料价格的大幅上涨,对钢铁企业产能释放还是形成了一定的抑制作用。据中钢协统计,80家大中型钢铁企业11月利润总额为32.81亿元,前11月仍累计亏损19.7亿元。随着12月份钢价的上涨,全年国内钢铁企业有望整体扭亏。

2、原材料

节后原材料价格全面上涨,尤其是进口矿价格持续大幅冲高。

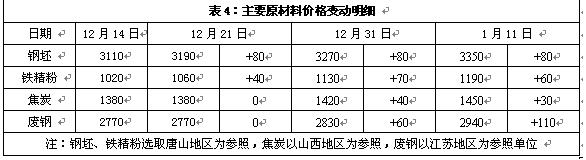

具体来看,钢坯市场:元旦节过后钢坯价格连续上涨,下半周小幅回落,累计较节前上涨幅度仍达80元/吨。按照当前铁矿石价格测算,钢坯企业仍明显亏损,贸易商对后市仍有预期,短期内不急于外售。而9日唐山燕钢普方坯含税出厂中标价3465元/吨,较上周上涨175元/吨,明显高于当前市场价格。焦炭市场:节后华北地区焦炭价格继续上涨,幅度为30元/吨。节后焦企要求涨价情绪高涨,近日部分钢厂同意涨幅在30-50元/吨。近日河北钢铁集团采购一级焦炭价格上涨50元/吨至1750元/吨,河北本地焦炭上涨50-80元/吨。临近春运,车皮运输紧张,钢厂仍有计划备货,预计后期山西地区焦炭价格低位仍有调涨空间。废钢市场:节后华东地区废钢价格大幅上涨,累计涨幅达110元/吨。近日江苏钢厂召开废钢采购会议,与会钢厂认为,目前整体原料市场价格快速上扬,矿石、焦炭、废钢价格上涨速度明显,在此情况下目前钢厂生产成本压力较大,但是由于春节长假逐步临近,多数钢厂为了保证长假期间物料储备正常,近期加大废钢资源回收力度,价格上涨属于正常现象。

铁矿石市场:节后河北地区铁精粉价格加速上涨,幅度达60元/吨。受进口矿价格大幅上涨影响,国内矿山观望为主,普遍存在盼涨心态,出货不积极,钢厂收货困难。进口矿价大幅上涨, 63.5%印粉外盘报价在159.5美元/吨,较节前上涨17.5美元/吨;62%品位铁矿石普氏指数为159.25美元/吨,较节前上涨14.75美元/吨。由于前期国内钢厂一直谨慎采购,钢厂原料整体库存处于偏低水平,国内主要港口铁矿石库存量更是降至近三年来的最低水平。在四季度钢厂产量仍维持在相对高位,以及钢厂原料需要冬储的情况下,近两个月国内钢厂出现集中对原材料补库的行为,带动近期铁矿石进口量以及进口价格出现大幅攀升。12月份国内铁矿石进口量达到7094万吨,创下历史新高,进口铁矿石价格自12月份至今累计上涨幅度更是已经超过40%。

海运市场,波罗的海干散货运价指数(BDI)1月9日上涨1.23%,报743点,连续5个交易日出现小幅反弹。去年年末,国内港口铁矿石库存创下近三年的新低。在国内矿石补库存需求的拉动下,近期铁矿石运价有所回升,拉动BDI反弹。不过当前船舶供应过剩的局面仍相当严峻,海运市场仍难以明显回暖。

三、供给和需求分析

西本新干线交易平台数据显示,由于节前备货需求已经出现了较强释放,所以节后以来,除部分工地补库以及囤货需求的短暂释放之外,市场整体需求释放强度较之前有所减弱。

而从库存情况来看,西本新干线现货交易平台监测数据显示,目前全国钢材库存已经出现连续四周增仓,而上海库存也已经出现连续三周增仓,可以看出,年前冬储囤货需求已经逐渐启动,后期到货资源将进一步增多。不过提醒关注的是,由于近期原料已经半成品资源上涨过快,部分小厂直接出售钢坯的利润甚至高于出售螺纹的利润,这也造成了当前部分订货困难的局面,而且受运输条件影响,北方资源到货周期也难以保证,所以短期来看,市场供应暂不会形成更大压力。

四、宏观分析

(1)据海关统计,2012年,我国外贸进出口总值38667.6亿美元,比上年增长6.2%。其中,出口20489.3亿美元,增长7.9%;进口18178.3亿美元,增长4.3%;贸易顺差2311亿美元,扩大48.1%。12月份,我国进、出口规模双双创历史新高。当月进出口总值为3668.4亿美元,增长10.2%。其中,出口1992.3亿美元,增长14.1%;进口1676.1亿美元,增长6%;贸易顺差316.2亿美元,扩大91.8%。

(2)据央行统计,2012年末,广义货币(M2)余额97.42万亿元,同比增长13.8%,比11月末低0.1个百分点,比上年末高0.2个百分点;狭义货币(M1)余额30.87万亿元,同比增长6.5%,比11月末高1.0个百分点,比上年末低1.4个百分点。2012年全年社会融资规模为15.76万亿元,比上年多2.93万亿元。其中,人民币贷款增加8.20万亿元,同比多增7320亿元。12月份社会融资规模为1.63万亿元,比上年同期多3512亿元。其中,人民币贷款增加4543亿元,同比少增1863亿元。

(3)1月9日,全国乘用车联席会发布了2012年全年产销数据,我国广义乘用车产销同比增幅分别为6.9%和6.8%;特别是12月,狭义乘用车销量达到去年的单月最高。数据显示,2012年狭义乘用车的累计产量为1324.03万辆,同比增长7.8%;广义乘用车的累计产量为1540.97万辆,同比增长6.9%。

(4)据海关最新统计,2012年12月份出口钢材485万吨,较11月份减少28万吨,与去年同期相比增长30.38%。1-12月累计出口5573万吨,同比增长14%。12月份我国进口钢材104万吨,较11月份减少2万吨,与去年同期相比下降12.61%。1-12月累计进口1366万吨,同比下降12.3%。12月份进口铁矿石7094万吨,比上个月增加516万吨,同比增长10.69%。1-12月累计进口74355万吨,同比增长8.4%。

(5)工信部网站9日公布,工信部与国家发改委、科技部、财政部制定了《工业领域应对气候变化行动方案(2012-2020年)》。根据方案,到2015年将全面落实国家温室气体排放控制目标,单位工业增加值二氧化碳排放量比2010年下降21%以上,钢铁、有色金属、石化、化工、建材、机械、轻工、纺织、电子信息等重点行业单位工业增加值二氧化碳排放量分别比2010年下降18%、18%、18%、17%、18%、22%、20%、20%、18%以上。

(6)中物联钢铁物流专业委员会发布的钢铁行业PMI指数12月份重回扩张区间,环比回升6.3个百分点至55.5%,创近7个月的新高。尤其是反映需求端变化的新订单指数大幅回升13.5个百分点至60%,创近22个月的新高。

(7)中国物流与采购联合会、国家统计局服务业调查中心发布的2012年12月份中国制造业采购经理指数(PMI)为50.6%,与上月持平。从11个分项指数来看,生产指数、新出口订单指数、原材料库存指数、供应商配送时间指数下降,降幅较小,多在1个百分点以内;其余指数或持平或上升。其中,购进价格指数为53.3%,较上月上升明显,升幅为3.2个百分点;其余上升的指数升幅较小,均在1个百分点以内。

近期城镇化已经成为中国经济步入“十二五”规划第三个年头的头号热词。在2012年多次中央级别的会议预热之后,近日有消息传出,作为我国城镇化发展总体纲要的《全国促进城镇化健康发展规划(2011~2020年)》已经编制完成,即将对外发布。据了解,此次《规划》将涉及全国20多个城市群、180多个地级以上城市和1万多个城镇的建设,尽管尚在国务院批复过程中,不过所产生的效应已开始显现。近期,各地方政府提速城镇化的消息不绝于耳。2012年年底,包括福建、云南在内的多个省区出台了城镇化体系建设规划方案,高调发布城镇化目标。据统计,目前中国城镇化率已达51.27%,未来10年中国城镇化水平升至60%。随着我国城镇化的加快推进,由此带来基础配套设施的增加以及住房需求的上升,将拉动2013年我国固定资产投资和房地产开发投资保持在较高水平,对国内钢市需求也将形成明显的拉动作用。

资金方面,央行本周二和周四央行分别开展了380亿元和550亿元的逆回购操作,本周逆回购到期规模为3130亿元,无央票和正回购到期,最终实现资金净回笼2200亿元。随着年末考核、节日备付等因素消除,节后市场资金面维持在相对宽松态势,市场资金利率明显回落。据西本新干线监测数据,1月10日沪大额银行承兑汇票贴现率为4.81‰,较去年12月26日回落6.42%。2012年全年,我国社会融资规模达15.76万亿元,比上年多2.93万亿元。其中,人民币贷款增加8.2万亿元,同比多增7320亿元。而12月份,人民币贷款增加4543亿元,同比少增1863亿元,这一数据创出自2010年1月以来的新低;12月份社会融资规模为1.63万亿元,比上年同期多3512亿元。总体来看,尽管12月新增信贷规模季节性滑落,但当月社会融资规模数据仍然显示出了金融对实体经济的强力支持态势。

五、综合观点

节后钢价在快速拉高之后又见回调迹象,而对于下周行情,提醒大家关注如下几个方面:

其一、供需因素。年前谈需求,实质意义已经不大。因为受天气以及节日因素影响,工地停工逐渐增多,真实需求呈递减趋势。不过,受上涨预期支配,近期工地锁价订单有所增加,市场仍有一定活跃度。供给方面,目前华东主导钢厂投放市场资源依然不多,计划量均打折执行,而北方以及周边小厂出厂价格提高,加上运费综合成本到上海已经难有优势,且天气不佳运力受限,所以市场整体供给压力尚不算明显。

其二、成本因素。节后进口矿频频跳涨,目前普氏62%铁矿石指数已经到159美元/吨,而唐山普碳钢坯出厂价格也已经逼近3400元/吨,原料倒逼之下,部分调坯轧材厂已经减产停产,部分小钢厂则直接出售钢坯获利而减少了成材的生产。目前情况来看,钢厂节前补库已经基本到位,后期原料涨势将明显缓解,高位横盘整理或成为大概率事件。

其三、期货以及市场心态层面。本周期钢冲高之后,近期进一步上冲动力有所减弱。下一步将跟随整体金融大格局而动。而从市场心态而言,目前拉涨已经难有下游接盘,只会进一步增加自身进货成本压力,所以维稳或将成为市场主流心态。

综合来看,短期成本推高效应已经告一段落,而在下游接盘无力、高位获利出货的背景下,价格也将重回理性修复局面。基于此,对下周市场行情给予偏中性的评价—蓝色预警。具体来说,西本指数下周将在3850-3900元/吨区间波动整理。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2013/1/11

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行