西本要闻

9月钢铁PMI回升至43.5% 钢市形势初现改善

2012年10月01日09:00 来源:西本资讯

(申明:未经许可不得转载)

中国物流与采购联合会钢铁物流专业委员会

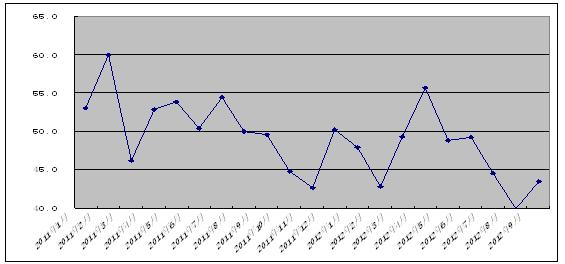

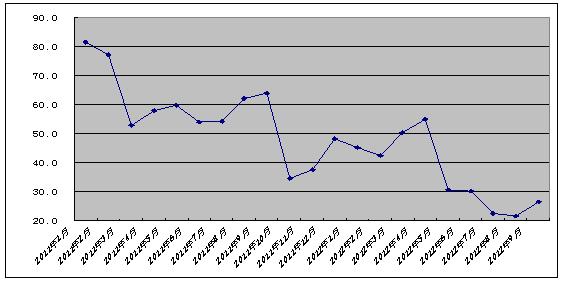

从中国物流与采购联合会、国家统计局服务业调查中心提供的数据,中物联钢铁物流专业委员会发布的钢铁行业PMI指数来看,9月份为43.5%,较上月回升3.6个百分点,脱离了8月份创下的近45个月的低点。主要分项指数当中,产成品库存指数跌落至收缩区间,新订单指数、新出口订单指数明显反弹。PMI显示钢铁行业面临的形势初现改善的迹象,但9月份钢铁行业PMI仍远低于50%的荣枯线,反映钢铁行业整体困境仍没有得到根本缓解。基于国内终端需求逐渐回暖,以及国际上宽松货币政策相继出台,预计后期钢材价格仍有回升可能。但生产指数回升,预示后期产量释放可能有所加快,使钢价回升受阻,钢市回暖之路仍存变数。

图1:2011年以来钢铁行业PMI指数变化情况

一、需求趋于好转

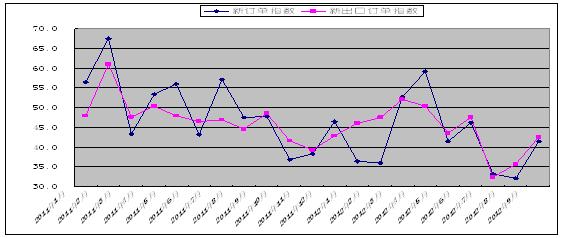

9月份,钢铁行业新订单指数在连续两个月回落之后,反弹9.3个百分点至41.6%,显示市场需求趋于回升。中国钢铁工业协会最新数据显示,9月中旬,76家重点钢铁企业钢材日均销量129万吨,较8月中旬上升7.56%,超出年内销量平均水平;长材销量699.81万吨,较8月中旬大幅上涨14%;板带材销量553.23万吨,增长1%。

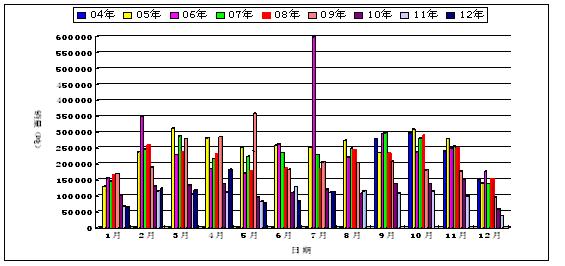

从市场来看,9月份是传统的钢材消费旺季,中下旬价格反弹,极大提升了市场信心,商家、终端用户积极补充库存,市场成交活跃。商品现货交易平台西本新干线监测数据显示,农历7月终端采购量较农历6月大幅回升37.26%,较去年同期也基本持平。

图2:2004-2012农历年沪上建筑钢材销量走势图

9月份,钢铁行业新出口订单指数继续反弹,为42.7%,较8月份回升6.9个百分点,显示钢材出口形势正在好转。据海关数据显示,8月份,我国出口钢材424万吨,同比增速由负转正,为1.19%。将钢材折算为粗钢,我国净出口粗钢320万吨,同比增长9%。

近期,欧洲央行推出无限量冲销式购债计划,美联储推出无期限无总量限制版QE3,日本央行额外增加10万亿日元量化宽松,主要经济体货币政策进一步宽松,刺激经济的力度加大。预计全球经济将逐步复苏,进而增加各类商品需求,有利于钢材出口回升。不过由于贸易保护主义抬头,除欧美地区外,新兴市场对我国反倾销调查的案件也开始增多,后期我国钢材出口形势依然严峻。

图3:2011年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

二、库存消化趋于加快

9月份,钢铁行业产成品库存继续下降,跌落至50%以下,为43.3%,较8月份回落7.5个百分点,显示当前库存消化加快,市场“去库存化”效果明显。

从市场统计来看,截至9月28日,全国26个主要市场五大钢材品种社会库存量为1276万吨,较前一周减少55万吨,连续第十周回落,创年内新低。另据中钢协统计,9月中旬重点钢铁企业钢材库存1160万吨,较9月上旬下降3.8%;旬末库存量相当于日产量7.56天,比9月上旬下跌0.49天;旬末库存量相当于日销售量8.99天,比9月上旬下降1.75天。

图4:2011年以来钢铁行业PMI产成品库存指数变化情况

三、价格止跌反弹

9月上旬,国内钢材价格跌至近三年来的谷底,持续下跌近5个月。此后,受钢厂减产力度加大、国内基建投资加快、美国推出QE3等利好政策提振,9月中旬国内钢材价格迎来一波大幅反弹,不过因缺乏基本面支撑,9月下旬再度转入震荡。据西本新干线市场监测,9月29日全国均价φ25mm螺纹钢、5.5mm热卷、20mm中板分别为3777元/吨、3673元/吨和3683元/吨,月环比分别上涨153元/吨、150元/吨和102元/吨。

四、资金面适度宽松

9月份央行继续将逆回购操作当作主要货币投放工具,公开市场累计到期逆回购规模高达6220亿元,到期央票和央行开展逆回购规模累计为10280亿元,当月实现净投放4060亿元。其中,9月最后一周,央行在公开市场实现资金净投放3650亿元,成为历史上公开市场单周净投放规模最多的一周。不过在商业银行季末考核加上国庆、中秋双节长假带来的备付压力下,9月份市场资金利率连续上涨。据西本新干线监测数据,9月28日沪大额银行承兑汇票贴现率为5.18‰,较8月底上涨19.39%。展望10月份,公开市场到期逆回购高达6500亿元,而到期央票仅390亿元,且无正回购到期,如无其他操作,10月公开市场将形成6110亿元的被动净回笼,且7、8月份我国外汇占款连续两个月负增长,也对资金面不利。在美欧日央行全面放松货币政策的背景下,10月份我国央行依然存在通过降准或降息补充市场资金供给的必要性,时间节点可能三季度经济数据出台前后,10月份市场资金面有望延续三季度以来的平稳运行格局。

图5:2010-2012年沪大额银行承兑汇票月贴现率

从当前来看,宏观面利好消息增多,部分终端行业需求回升,市场回暖的基础正在逐步形成。从后期来看,考虑到我国钢铁业产能过剩的格局难以改变,经济下行的压力仍然较大,市场基本面仍然较弱,钢价回升的高度难以乐观。

一、政策支持力度加大

从8月底开始,针对“稳增长”目标,政策对固定资产投资的扶持力度加大。继9月初批复近万亿轨道交通、港口航道等基建项目后,发改委又将今年企业债申报分为绿色通道、重点支持和正常审批三类。重大交通类项目被列入绿色通道序列,城市基础设施则被列入重点支持类项目。监管部门日前也要求商业银行及时调整信贷政策,加大对实体经济稳步增长的支持力度,尤其要加大对铁路、公路等国家重点建设项目、农业基础设施建设项目、保障性安居工程的信贷支持。一旦地方政府获得足够资金支持,此前搁置的各种基建类项目将迅速开工,拉动钢材消费。

二、全球宽松货币政策渐成趋势

最近,欧洲央行推出无限量冲销式购债计划,美联储推出无期限、无总量限制版QE3,日本央行额外增加10万亿日元量化宽松,显示主要经济体货币政策进一步宽松,经济刺激力度加大。在这种全球普遍宽松政策趋势下,8月份以来,市场普遍预期我国央行会进一步降准,但等来的却是央行持续的逆回购政策,显示出央行对宽松政策较为谨慎。为稳定经济增长,“十八大”前后中国货币政策进一步宽松可能性增加,对国内钢市将形成一定的利好支撑。

三、终端行业需求回暖

8月份,房地产开发投资及各分项数据均出现同比增长,其中新开工面积和施工面积同比增速由负转正。各地方政府在高新技术、新兴产业等多方面推出的多项投资项目从9月中旬以后逐步开工,对10月后的钢铁需求形成将明显拉动。汽车产销季节性回暖。8月份,全国汽车产销分别为150.1万辆、149.5万辆,同比增长7.8%、8.3%。另外,国内机械工程行业也在逐步回暖。8月份,全国工程机械行业完成工业总产值433.41亿元,同比增长3.88%;环比增长为负4.49%;实现销售产值435.38亿元,同比增长10.55%;环比增长为负5.15%。同比增速由负转正,环比降幅明显收窄,显示行业出现复苏迹象。随着后期铁路、公路等基建项目加速投资,将带动机械工程行业平稳增长。根据铁道部数据,1-8月份,我国完成铁路固定资产投资额2741.89亿元,降幅比1-7月份收窄7.85个百分点;8月份铁路固定资产投资额为496.54亿元,同比上升7.59%,环比上升19.73%。近20%环比增速不仅是今年首次正增长,且增幅超出市场预期。

同时,目前制约价格反弹的因素依然存在,主要表现在两个方面:

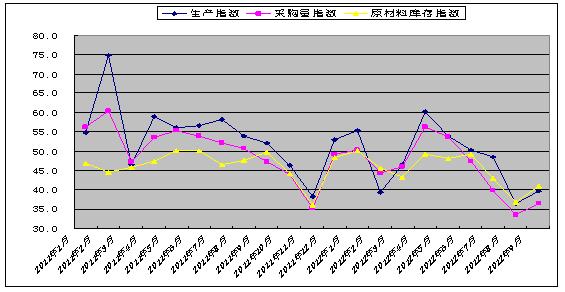

一是钢铁产量释放有可能加快。9月份,钢铁行业生产指数仍在低点徘徊,为39.7%。与此同时,同生产相关的采购活动也在50%以下的收缩区间波动。本月钢铁行业采购量指数为36.5%,比上月回落6.4个百分点,该指数已连续4个月低于50%。另外,本月原材料库存指数为41.0%,连续8个月处于收缩区间。值得指出的是,本月三个指数均呈现回升迹象,分别较8月份回升3.2、3.0以及4.2个百分点。从三个指数的变化情况来看,当前钢厂减产仍在继续,但随着近期钢材价格的反弹,钢厂复产的可能性加大,产量或将加快释放。据中国钢铁工业协会最新数据显示,8月下旬以来,全国粗钢日均产量已连续三旬保持在190万吨以下水平, 9月中旬重点大中型企业粗钢日均产量为152.27万吨,旬环比下降2.73%;预估全国粗钢日均产量为185.65万吨,旬环比下降2.01%,创今年3月份以来新低。

三季度以来,钢铁行业民企微利、国企亏损,但在高炉停产成本高、维持销售渠道稳定和资金链运转下,钢铁产量始终保持相对高位。特别是随着原料价格下降,部分生产成本较低的企业因此由亏转盈。近期钢材价格趋于回升,可能进一步强化钢厂复产念头,一些企业可能结束减产措施,后期国内钢材产量或将加快释放。

图6:2011年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二是成本支撑减弱。9月份,钢铁行业购进价格指数触底反弹,但力度有限。当月较8月份回升5.0个百分点至26.6%,仍处低位。该指数触底反弹,显示当前钢市成本重心有所上升,但仍处低位,显示成本对钢市支撑力度并不强劲。

图7:2011年以来钢铁行业PMI购进价格指数变化情况

综合分析,当前国内钢市形势初现改善,市场回暖的因素增加,后市钢价有望继续回升。但当前钢铁产能过剩现象并未有根本改观,加之经济全面复苏任重道远,钢市回暖之路仍存变数。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行