西本要闻

8月钢铁PMI下滑至39.9% 钢铁行业形势严峻

2012年09月01日11:16 来源:西本资讯

(申明:未经许可不得转载)

中国物流与采购联合会钢铁物流专业委员会

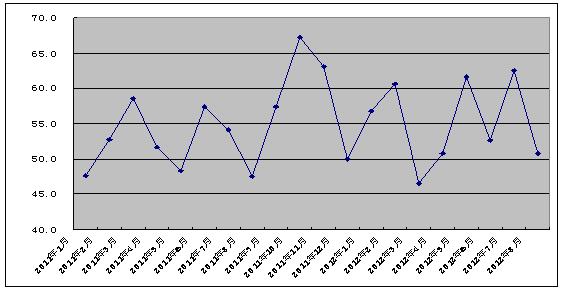

从中国物流与采购联合会、国家统计局服务业调查中心提供的数据,中物联钢铁物流专业委员会发布的钢铁行业PMI指数来看,8月份为39.9%,较上月回落4.6个百分点,为2008年12月份以来的最低点,钢铁行业面临的困难形势严峻。主要分项指数当中,生产指数、产成品库存指数、购进价格指数下降,新订单指数收缩幅度放缓,新出口订单指数触底回升。综合来看,PMI显示前钢市整体依然低迷,但积极因素正在逐步增多。随着国内“稳增长”的政策效应进一步显现,经济运行的稳定性有望增加。从外部来看,欧债危机短期内不会引发全球性风险,中国出口增长有望恢复性回升。加之传统市场旺季来临,预计后市钢价继续深幅回调的可能性不大,整体走势呈现小幅震荡。

图1:2011年以来钢铁行业PMI指数变化情况

一、生产继续减缓

8月份,钢铁行业生产指数为36.5%,比上月回落12个百分点,为2009年以来最低。同生产相关的采购活动明显收缩。采购量指数为33.5%,比上月回落6.4个百分点,该指数已连续三个月低于50%。原材料库存指数回落6.1个百分点至36.8%,连续7个月处于收缩区间。从三个指数的变化情况来看,后期钢铁产量将继续趋于回落。

从钢厂来看,由于亏损严重,8月份以来检修密度有所增加。据中国钢铁工业协会最新统计, 8月中旬,重点大中型企业粗钢日均产量为158.03万吨,旬环比下降2.48%;预估全国粗钢日均产量为193.04万吨,旬环比下降2.01%。当前国内钢厂检修力度在加大,后期国内钢铁产量将继续回落。不过值得注意的是,旬产量数据环比虽略有下降,但仍然在190万吨以上高位。另外,虽然粗钢日均产量继续小幅回落,但钢材产量却呈现增长态势,显示高炉的检修尚未向轧线传导。综合来看,后期钢铁企业减产幅度或仍将低于预期。

图2:2011年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、需求基本平稳

8月份,钢铁行业新订单指数为32.2%,回落1.1个百分点。该指数7月份大幅收缩13个百分点,本月回落幅度明显收窄,反映出当前市场需求尚未摆脱低迷态势,但开始趋于好转。

图3:2011年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

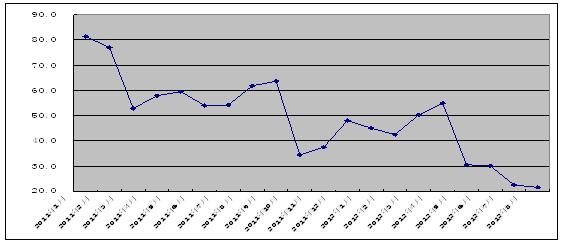

从国内市场来看,8月份,国内处于高温多雨季节,钢价也继续处于探底趋势当中,下游用户采购积极性仍然较弱,终端采购量处于较低水平。商品现货交易平台西本新干线监测数据显示,农历6月终端采购量较农历5月小幅回升6.8%,但比去年同期大幅回落35.6%。

图4:2004-2012农历年沪上建筑钢材销量走势图

8月份,钢铁行业新出口订单指数为35.8%,虽仍处低位,但较7月份回升了3.3个百分点,出现一定程度的改善迹象,后期钢材出口下降的趋势有望得到遏制。近期,美国楼市量价齐升,好消息纷至沓来,表明历经6年衰退的房地产市场已经呈现出复苏的迹象,有利于带动全球钢材需求回升。从国际市场价格来看,总体表现稳中有升。截止8月27日,美洲钢材价格指数为121.34,较上月涨0.09%;欧洲市场保持坚挺,扁平材买家开始重返市场,长材价格亦有所拉涨,欧洲钢材价格指数为109.89,较上月涨0.524%。这些因素均有利于稳定我国钢材出口。但由于世界经济复苏艰难曲折,加之贸易保护主义盛行,后期钢材出口依然存在较大不确定性。

三、去库存化艰难

8月份,钢铁行业产成品库存指数大幅下降11.7个百分点,但仍处于扩张区间之内,为50.8%,显示当前钢市去库存化进程缓慢,库存压力依旧沉重。从市场统计来看,截止8月24日,全国26个主要市场五大钢材品种社会库存量为1456.4万吨,虽然连续第五周回落,但与去年同期相比,总库存高出72.8万吨,螺纹钢和线材总库存也比去年同期高出103.8万吨。另据中钢协统计,重点钢企库存量再创历史新高。8月中旬,重点钢铁企业钢材库存1249万吨,比8月上旬上升了0.67%,旬末库存量相当于日产量8.09天,比8月上旬下跌0.11天,高出全年均值0.72天;旬末库存量相当于日销售量10.41天,虽比8月上旬下降0.48天,但比全年平均水平9.01天多出1.4天。

图5:2011年以来钢铁行业PMI产成品库存指数变化情况

四、成本重心下移

8月份,钢铁行业购进价格指数继7月份大幅回落至22.5%后,继续下调0.9个百分点至21.6%,为2009年以来的最低点。该指数大幅跌落至低点,显示当前钢市成本重心不断下移,对钢材价格支撑力度明显减弱。近期铁矿石价格加速下跌,含铁量为62%的铁矿石价格已跌破每吨100美元的重要关口,目前回落至97美元,创下3年来的新低,今年迄今累计跌幅达到28%。同时,冶金焦的唐山指数也从年初的1900上方跌至目前的不到1400,跌幅近30%。此外,唐山钢坯价格也已经跌至3000元/吨附近。

图6:2011年以来钢铁行业PMI购进价格指数变化情况

五、价格继续回落

8月份,由于国内经济放缓加大钢材市场调整压力,加之灾害性天气较为集中,终端采购热情持续减弱,同时高位库存对价格形成明显压制,宝钢、武钢等主导钢厂价格持续下调,国内钢材价格走势整体呈现弱势下跌格局。据中国物流信息中心市场监测,当月黑色金属流通环节价格环比下降5.12%,降幅较上月扩大2.32个百分点。

六、资金紧张加剧

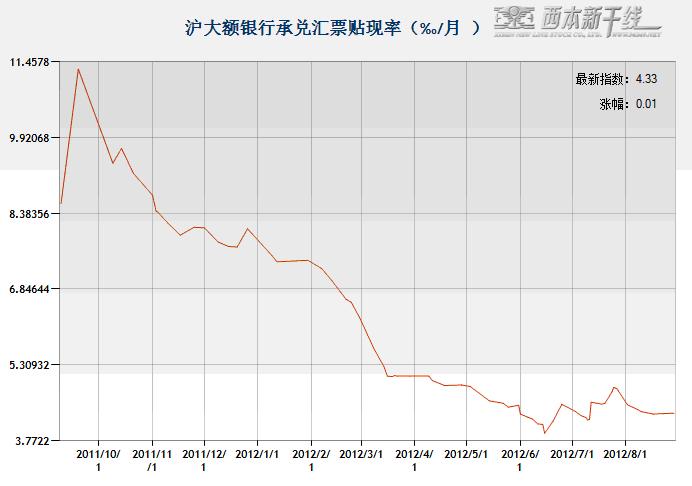

受央行持续逆回购向市场注入流动性影响,8月份市场资金利率总体小幅回落。据西本新干线监测数据,8月29日沪大额银行承兑汇票贴现率为4.33‰,较7月底下降10.17%。自6月26日以来,央行已经连续十周于公开市场进行了逆回购操作,创下自2002年6月以来连续逆回购操作的最长时间纪录,令下调存准率的预期降温。逆回购的连续使用以及准备金率的引而不发,凸显出货币政策所面临的两难局面。而就钢铁行业来看,经历去年9月份至今将近一年的钢价持续大跌,近期各种资金问题集中爆发,仓单质押、互联互保等融资模式已难以持续,银行对钢铁行业贷款急剧收缩,钢铁企业、钢贸企业发生资金链断裂的现象屡见不鲜,钢铁行业面临资金空前紧张的局面。

图7:2010-2012年沪大额银行承兑汇票月贴现率

从目前市场情况来看,国内经济形势逐步转好,终端产业复苏,作为钢铁行业传统的“金九银十”销售旺季即将来临,当前钢厂减产还在持续,后期钢材出口有望反弹,这些利好因素将提振钢市,逐渐回暖。

首先,“稳增长”、“保就业”已成为国家关注的重点,预期后期政策环境继续维持适度宽松。7月份国内CPI同比上涨1.8%,两年半以来首次跌破2%,涨幅的下降为宏观政策的调整提供了空间。同时,7月份国内宏观数据公布后,长沙、苏州、贵阳等地纷纷推出了上千亿、上万亿的投资方案以刺激经济恢复,市场一致将其解读为地方版的“四万亿”。稳增长动作热火朝天,有助于钢市需求的启动。

其次,基建投资力度加大,交通行业运行景气回升,有利于钢材下游消费复苏。据国家统计局最新发布数据显示,7月份国内基建投资增长14.4%。铁道部的近期数据表明,今年铁路固定资产投资额将有所提升,主要是基础建设投资增加了640亿元,全年基建投资将达到4700亿元。在保增长的背景下,铁路等基建项目将首先获益。另外民间资本投资的开放给铁路等带来了新的资金来源,铁路投资重启的序幕正在逐渐拉开。同时,汽车行业也在转暖。从汽车生产厂家和经销商反馈的情况来看,预计8月份汽车销量和7月份持平,将保持140万辆左右的规模,今年前8个月国产汽车销量(批发,含出口)将可达到1238万辆,月均近155万辆,比上年同期略有增长。随着一些地方政府陆续推出刺激汽车消费政策,私人购车将回归稳定增长。预计全年轿车销量将达到1100多万辆,比上年增长10%左右。另据中国汽车流通协会抽样调查,7月份汽车经销商库存水平有了明显下降,8月份还会继续下降。此外,从往年经验看,汽车销量一般是下半年好于上半年,上半年占45%,下半年占55%。综合来看,车市的好转对钢市将带来一定的提振作用。

从终端消费总体情况来看,9月份随着天气转凉,基建投资增速将有望进一步加快,但房地产在国家调控不放松的情况下,投资增速仍将处于较低水平。另外,近期钢材市场各种问题集中爆发,不少企业均将风险控制放在第一位,钢材市场相关交易方的信任度跌入谷底,导致市场交易活跃度明显降低。预计9月份终端需求将有所好转,但大幅回升的可能性不大。

综合分析,当前国内钢市积极因素正在逐步增多,后市钢价继续深幅回调的可能性不大。不过,流通环节高库存和上游原料市场恐慌性下跌,钢价成本支撑力度下降,加之钢厂去库存压力巨大,后期有可能再度降低出厂价,这些因素对钢价回升都具有压制性影响。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元