西本要闻

[库存看市场] 库存尚未转向,钢价大起大落

2021年05月15日06:48 来源:西本资讯

本周(5月10日—5月14日),西本钢材指数收在6180元/吨,周环比上涨420元。西本新干线现货交易平台监测的数据显示,截止5月14日,全国61个主要市场25mm规格三级螺纹钢平均价格为6350元/吨,周环比上涨515元/吨;高线HPB300φ6.5mm为6633元/吨,周环比上涨560元/吨。

本期,全国主要市场建筑钢材价格前期普涨,周五回调,全周涨幅超出常态:其中,东北、西北、华北、西南等地钢厂飙涨,市场大幅上行;华中、华东、华南等地跟随期货运行,剧烈震荡。本周西本钢材指数狂涨,成本指数上扬,表明钢厂利润空间维持;本周螺纹钢期货急涨快跌,对现货市场情绪影响明显。

期货方面,本周黑色系主力合约冲高回落:铁矿石暴涨暴跌,焦炭先扬后抑,热卷上下突破,螺纹剧烈震荡。其中,热卷2110合约周五夜盘收5968元,较上周五持平;螺纹钢RB2110合约周五夜盘收在5573元/吨,较上周五下跌102元/吨。从全周走势情况看,原料端(铁矿和焦炭)和成材端(螺纹和热卷)波动一致:拉得猛,跌得狠。

回首本期,消息面偏向利空,原料价格整体走高,螺纹现货大涨后回调,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至5月13日,沪市螺纹钢库存总量为53.08万吨,较上周减少2.7万吨,减幅为4.84%,这是上海地区库存连续第九周下降,降幅环比上周收窄;目前库存量较上年同期(5月14日的42.52万吨)增加10.56万吨,增幅为24.85%。本期,周边厂家正常到货,终端需求相对平缓,库存降速放慢。

本期,西本新干线监测的沪市线螺周终端采购量为2.12万吨,环比上周增加25.15%;主要原因是本周恢复5个工作日,如果换算成单日采购量,则只有上周的七成左右。从历史数据看,本期终端采购量处于较低水平,预计后期难以放大。

本期西本钢材指数大幅上扬,市场价格先涨后跌:周一,疯狂上涨;周二,稳步上行;周三,高位回落;周四,涨后再跌;周五,大幅下挫。当下上海市场现状是:社会库存降速不快,终端用户持续恐高;螺纹期货呈现反复,商家情绪波动频繁。目前市场行情处于“慌乱”阶段,预计西本钢材指数高位下调。

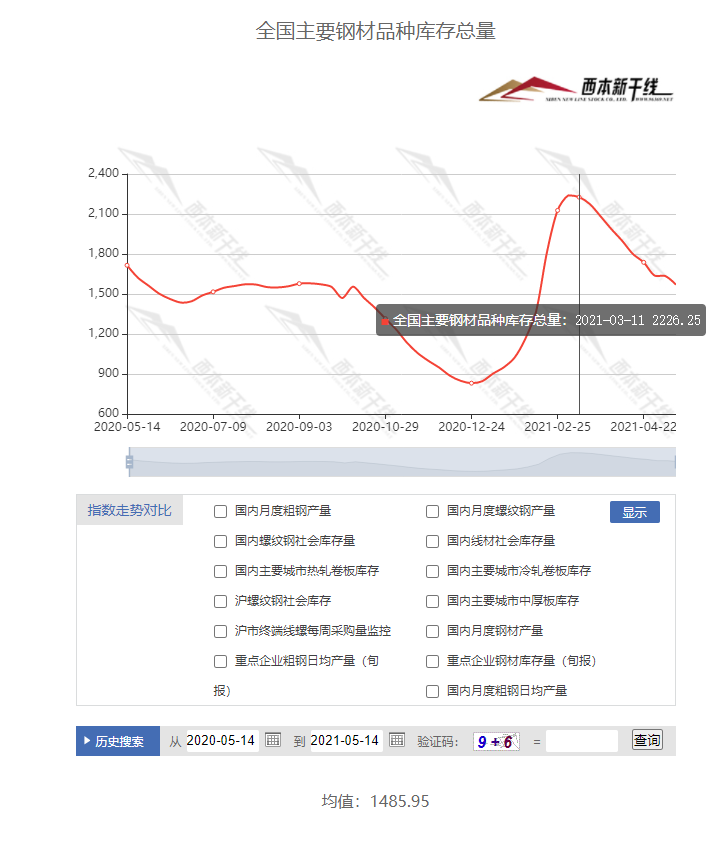

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1570.06万吨,较上周减少64.75万吨,减幅为3.96%。全国样本仓库钢材库存总量连续第十周回落。主要钢材品种中,本期螺纹钢库存量为866.67万吨,环比上周减少31.85万吨,减幅为3.54%;线盘总库存量为210.75万吨,环比上周减少21.32万吨,减幅为9.19%;热轧卷板库存量为250.12万吨,环比上周减少5.62万吨,减幅为2.20%;冷轧卷板库存量为121.38万吨,环比上周减少0.25万吨,减幅为0.21%;中厚板库存量为121.14吨,环比上周减少5.17万吨,减幅为4.50%。

据西本新干线历史数据,当前库存总量较上年同期(2020年5月14日的1715.45吨)减少145.39万吨,减幅为8.47%。分品种看,本期五大品种库存总量均为下降。

本周,华东区域价格先扬后抑。截至周五,山东市场上涨幅度最大,上海、安徽、江苏市场紧随其后,浙江、江西和福建市场大起大落,区域价差再次扩大;螺纹钢中,浙江、江西和福建市场价格接近(5600元上下),山东市场超过6000元/吨。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在5600-6050元/吨,环比“五一”前上涨550-800元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

商务部:1-4月我国进出口增速大幅提升

商务部外贸司负责人谈2021年1-4月我国外贸运行情况时表示,1-4月,全国进出口、出口、进口同比分别增长28.5%、33.8%和22.7%,其中进出口、出口增速为2011年以来同期最高水平。与2019年同期相比,进出口、出口、进口分别增长21.8%、24.8%和18.4%。4月当月进出口3.15万亿元,为月度历史第二高值。

两部门:做好2021年钢铁去产能“回头看”检查工作

发改委、工信部发布关于做好2021年钢铁去产能“回头看”检查工作的通知,检查重点包括退出产能情况、项目建设情况、历次检查整改落实情况、举报核查情况、健全工作体系情况、2021年粗钢产量压减工作情况。各地区根据自查自纠情况,于5月30日前向部际联席会议办公室报送“回头看”自查自纠情况报告。现场检查阶段。6月1日-7月底,由部际联席会议成员单位分别带队,组成若干个现场检查组,开展实地检查。

统计局:2021年4月PPI同比上涨6.8%

2021年4月份,全国工业生产者出厂价格同比上涨6.8%,环比上涨0.9%;工业生产者购进价格同比上涨9.0%,环比上涨1.3%。1—4月平均,工业生产者出厂价格比去年同期上涨3.3%,工业生产者购进价格上涨4.3%。

4月挖掘机国内销量4.11万台 同比下降5.24%

据中国工程机械工业协会对26家挖掘机制造企业统计,2021年4月销售各类挖掘机46572台,同比增长2.52%;其中国内41100台,同比下降5.24%;出口5472台,同比增长166%。

国常会:要有效应对大宗商品价格过快上涨及其连带影响

李克强主持召开国务院常务会议,部署加强对受疫情持续影响行业企业的金融支持。决定将部分减负稳岗扩就业政策期限延长到今年底,确定进一步支持灵活就业的措施。会议要求,要跟踪分析国内外形势和市场变化,有效应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。

央行:4月份人民币贷款增加1.47万亿元

央行:4月份人民币贷款增加1.47万亿元,比上年同期少增2293亿元,比2019年同期多增4525亿元。分部门看,住户贷款增加5283亿元,其中,短期贷款增加365亿元,中长期贷款增加4918亿元;企(事)业单位贷款增加7552亿元,其中,短期贷款减少2147亿元,中长期贷款增加6605亿元,票据融资增加2711亿元;非银行业金融机构贷款增加1532亿元。

4月社会融资规模增量为1.85万亿元

4月社会融资规模增量为1.85万亿元,比上年同期少1.25万亿元,比2019年同期多1797亿元。4月份人民币贷款增加1.47万亿元,比上年同期少增2293亿元,比2019年同期多增4525亿元。4月末广义货币(M2)余额226.21万亿元,同比增长8.1%,增速分别比上月末和上年同期低1.3个和3个百分点;狭义货币(M1)余额60.54万亿元,同比增长6.2%,增速比上月末低0.9个百分点,比上年同期高0.7个百分点;流通中货币(M0)余额8.58万亿元,同比增长5.3%。当月净回笼现金740亿元。

中汽协:5月上旬车企产量同比下降11.9%

5月13日,中国汽车工业协会发布数据显示,今年5月上旬,11家重点车企产量为36.9万辆,同比下降11.9%。其中,乘用车产量为29.9万辆,同比下降6.2%;商用车产量为7万辆,同比下降30.2%。

集中供地下的4月土地市场

集中供地背景下,4月单月及今年1-4月土地市场呈现出诸多差异性特征。记者整理中指数据发现,三四线城市宅地供应减少,但地价上涨,土地溢价率最高,流拍数量大幅减少;一线城市土地供应大幅增加,地价最贵但溢价率最低。从土地供应来看,与去年同期相比,今年4月三四线城市土地推出数量减少1008宗,推出楼面价上涨37.9%至1841.2元/平方米。从土地成交来看,4月三四线城市土地成交楼面均价2977.06元/平方米,平均溢价率33.59%,远高于去年同期水平和一二线城市土地平均溢价率。

发改委:加快推进钢铁、有色等重点行业节能改造

5月13日上午,国家发展改革委环资司司长刘德春主持召开部分节能形势严峻地区谈话提醒视频会议,对今年一季度能耗强度不降反升的浙江、广东、广西、云南、青海、宁夏、新疆等省区节能主管部门负责同志进行谈话提醒,督促有关地区认真贯彻落实党中央、国务院部署要求,进一步加大能耗双控工作力度,确保完成本地区年度能耗双控目标任务。会议要求,要大力推进节能降碳重点工程,加快推进电力、钢铁、有色、建材、石化、化工等重点行业节能改造,深挖节能潜力,加快淘汰落后产能。要开展建筑、交通、照明升级改造,推动园区能源优化利用,提高公共机构节能水平。

5月上旬重点钢企粗钢日均产量创新高

据中钢协数据,2021年5月上旬,重点统计钢铁企业粗钢日均产量241.78万吨,连续四旬上涨,再创历史新高;环比增加1.80万吨,增幅0.75%,同比增长17.84%。截至5月上旬末,重点企业钢材库存量1468.38万吨,比上一旬增加127.0万吨,增长9.47%。

唐山市市场监管局、发改委、工信局联合约谈全市钢铁生产企业

针对近期钢材市场价格呈持续上升趋势,价格上涨幅度远超成本上涨的情况,为保护企业正常生产经营活动,促进企业健康发展,规范价格行为,防范价格违法风险,维护良好的价格秩序,5月14日唐山市市场监督管理局、发展和改革委员会、工业和信息化局就钢铁价格联合约谈全市钢铁生产企业。

上海市钢铁企业将继续积极做好市场稳价工作

5月14日,上海市市场监管局、上海市发展改革委、上海市经济信息化委联合约谈了本市钢铁企业。会议提出,本市钢铁企业要积极主动履行社会责任,切实加强价格管理,合理制定价格,并配合政府做好钢材市场稳价工作,为优化营商环境,保障经济社会高质量发展发挥积极作用。相关部门提示广大钢材生产、经营企业要严格遵守《中华人民共和国价格法》《价格违法行为行政处罚规定》等法律法规,规范价格行为,不得捏造、散布涨价信息,扰乱市场价格秩序;不得相互串通,操纵钢材市场价格; 不得在生产成本未发生明显变化的情况下,大幅提高钢材销售价格,推动钢材价格过快、过高上涨,损害其他经营者和消费者合法权益。市场监管部门一旦发现价格违法行为,将依法予以查处,并公开曝光。

本周,宏观面冷暖交替,主要体现在:1、国际市场持续复苏,进出口增速大幅提升;2、货币政策回归常态,4月社融和贷款增量下滑;3、原料成本影响加剧,4月PPI同比涨幅扩大;4、多个城市集中供地,成交呈现冷热不均;5、下游行业面临压力,5月上旬车企产量同比下降;6、更新需求逐渐放缓,挖掘机国内销量同比下降。

从行业面看,政策因素对钢铁行业的影响有增无减。一方面,在国内粗钢产量持续增长的现状下(据中钢协数据,5月上旬,重点统计钢铁企业粗钢日均产量241.78万吨,连续四旬上涨,再创历史新高),发改委、工信部部署开展钢铁去产能“回头看”检查工作;为了积极响应节能减排、碳达峰、碳中和的号召,发改委加快推进钢铁、有色等重点行业节能改造,进一步加大能耗双控工作力度。——由此可见,供应端继续增长的空间会受到压制。另一方面,针对近期钢材市场价格非理性上涨,国务院常委会要求:有效应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。发改委和市场监管总局及时调研市场行情,河北唐山和上海市相关部门采取了约谈措施,降温市场炒作情绪,化解上下游之间的矛盾。——由此可见,钢价非理性上涨势头将得到遏制。

回首本周,期货暴涨暴跌,现货冲高回调,需求跟进放缓,商家心态摇摆。从行情走势看,全国各地表现分化:北方钢厂强势,价格不断推升;南方需求压制,价格涨幅收窄;南北市场整体上行,低价区域补涨明显,南北价差再次拉大。总体来看,北方钢厂任性拉高,经销商倒挂出货;南方终端用户恐高,备货积极性下降。本周部分厂家大涨大跌,助长了市场炒作情绪,加快了市场波动的频率。从实际交易情况看,终端用户是“唉声叹气”,中间需求是“追涨杀跌”,贸易商情绪是“一日多变”。期货上蹿下跳,现货冲高回落,钢厂兴风作浪,用户负重前行,这是本周市场的主要特色;接下来,预计终端需求难有放量,中间需求趋向兑现,资本市场不会平静,部分厂家被动降价。可以看到,政策面对资本市场的影响已经显现,当需求端无法支撑持续上涨的高价,钢价有逐渐回归合理的趋势。

对于上海地区而言,市场行情处于“回落”阶段:期货风云变幻,现货高位下调,商家心态变化,成交不及预期。当前的利好因素主要有:原料成本上涨,钢厂处于强势,库存仍在下降;利空因素主要是:政策风向有变,供应未见下滑,下游压力更大。笔者以为,本周钢价一度飙涨,更多是受到炒作情绪的推动,钢厂调价起到煽风点火的作用,而后期回调主要是受到政策面的影响,以及期货市场的引导。本周,市场情绪呈现双向极端,预计下周上海市场价格主动修复。期间需要关注的是:政策的动向,期货的变化,成交的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息