钢市日记

上海建筑钢市日记(节前效应)

2021年04月30日16:36 来源:西本资讯

4月30日,多云。时间总是将我们抛弃,我们成为时间的过客,“人间四月芳菲尽,山寺桃花始盛开”,今天是四月的最后一天:来日并不方长,万事值得期待。今天,申城阳光依旧,气温上行;市场价格拉涨,成交清淡。

早间,西本新干线会员交易指导价上调30元,螺纹钢钢材指数为5460元,优质品三级螺纹钢16-25mm报在5410-5460元/吨。今日市场主流报价小涨,实际成交价格高位震荡。

期货再次冲高,现货止跌回涨;工地加快补货,市场成交不错——昨天,在资本市场的引导下,沪上建筑钢市报价先抑后扬,出货量环比提升。昨日夜间,外盘欧美股市多数收跌,原油期货继续向上,内盘商品期货黑色系涨跌互现;今天早盘,主导经销商报价上调,中小公司趋向高位,现货市场主流价格走强。具体到各品种,库提资源中,黄海、镔鑫、兴鑫、新三洲、北台、九江、新抚钢等报价偏强,螺纹钢主流价格挂在5100-5130元,盘螺售价5450-5480元/吨;厂提资源基价上涨,中天、沙钢和永钢产螺纹基价挂5200-5230元/吨,盘螺价差400-420元/吨。大户稳步上涨,散户没有低价,从早盘报价看,上海建筑钢市再次上演节前推高行情:期货涨,我必涨;期货跌,我坚强。

优质品报价高挂,合格品售价上调:螺纹钢基价5070-5100元,盘螺售价5430元/吨。期货梅开二度,成交扭转颓势,情绪加温,销量回升,现货市场价格积极报涨——早间开市,大户带头,散户跟随,主流价格整体向上。上涨,是为了表明态度,因为经销商昨天就没有低卖;上涨,是为了渲染节日气氛,因为很少有客户拖到最后一天才采购。明知销量有限还涨价,这是信心;明知涨价还拖延,这是“傻缺”。开盘后,贸易商信心满满,客户也不“傻缺”:工地鲜有计划报出,中间商也不关心价格,现货市场彰显节日气氛。价格是稳稳的向上,因为经销商认为“长假来临,不涨白不涨”;需求是淡淡的消退,因为客户觉得“过了这个村,还有那个店”。有意思的是,在供需双方各行其是的同时,资本市场也丧失了“斗志”:螺纹和热卷波动收窄,铁矿和焦炭震荡走绿。换而言之,上午的现货市场是这样的:有热情没有激情,有高价没有抢购,大家都有想法,暂时没有得到落实。

这是一个躁动的市场:期货起伏快,商家跟得紧,面对更高的报价,客户变得麻木——本周最后一个交易日,现货因为假期而高挂,但终端需求稀少,中间商也不盲目追高。

期货小幅震荡,现货低位调高;工地缺少订单,市场交易稀少——这是上午的市场特色,截至午盘,库存大户销量数百吨,中小公司很难出货。从上午的成交情况看,主导资源售价波动不大,如,库提资源中,优质品螺纹钢基价5100元/吨,小厂抗震盘螺售价5430元/吨;厂提资源中,中天、沙钢等螺纹基价在5200-5220元/吨,盘螺与螺纹钢的级差400-420元/吨。相对昨天同期,多数产品只有10元/吨的调整,出货量大幅下降。

上午期货没有走强,现货低位回涨;下午期货仍未回暖,现货交易寥寥。午后,螺纹钢期货震荡运行,主力合约最终还是收在5400元以下。资本市场无精打采,现货市场更加平淡:价格方面,大户报价不变,中小公司也基本平盘(少数公司可以暗降开单,幅度10元左右)。需求方面,节前最后一个交易日,上午只有零星计划,中间商按需采购,市场交易没有回暖;全天下来,库存大户销量一千多吨,中小公司偶尔开单,总体出货量环比锐减。

今天,上海市场价格小幅波动,周边市场有稳有涨。合肥市场主导钢厂上涨,市场价格回升;南京主导钢厂挺价,市场报价盘整;南昌主导钢厂拉高,市场价格混乱;福州、厦门市场价格上调,成交偏淡;杭州市场开盘稳定,盘中局部松动。另外,今日唐山地区部分普碳方坯出厂价格挂4990元/吨,较前一交易日持平。

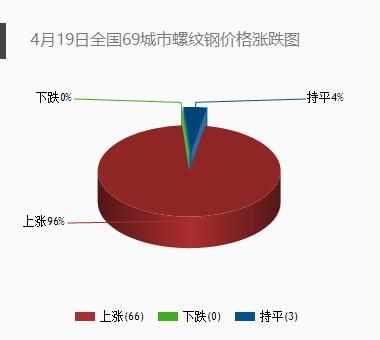

现货高位整理,期货主动调整。今天沪钢期货早盘震荡走弱,盘中没有方向,午后一度下探,尾盘跌势稍缓,大多数合约收盘结算价格下跌。其中,螺纹钢2110合约开盘5464元,最高5487元,最低5354元,收盘5391元,较上一交易日结算价下跌22元。上一交易日,普氏铁矿石62%指数报186.45美元,较前一交易日下跌4美元。另据西本新干线监测的全国61个主要城市螺纹钢价格,上涨城市44个,占比72%;下跌城市1个,占比2%;持平城市16个,占比26%。从全国范围看,开盘时大部分城市上涨,个别市场下跌,少数区域盘整;午后,回稳是主基调。

消息面上,4月份,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.1%、54.9%和53.8%,比上月回落0.8、1.4和1.5个百分点。统计局表示,4月份,制造业采购经理指数在上月明显回升的基础上继续扩张,力度有所减弱,仍高于2019年和2020年同期水平,制造业保持平稳增长。统计局表示,4月份价格指数高位运行,黑色金属冶炼及压延加工、有色金属冶炼及压延加工等原材料行业两个价格指数均高于70.0%,其中黑色金属冶炼及压延加工业出厂价格指数连续两个月高于85.0%,表明相关行业成本压力持续向下游传导。另外,从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,4月份为45.4%,环比下降2.5个百分点。生产指数为47.0%,环比下降4.3个百分点,钢厂原材料采购活动有所收缩,4月份采购量指数为46.1%,环比下降5.0个百分点,生产经营活动预期指数为50.9%,环比下降10.5个百分点。新订单指数为44.4%,环比下降2.7个百分点,新出口订单指数为51.7%,环比上升8.0个百分点。分项指数显示,钢厂接单增速放缓,钢铁产量有所回落,库存整体继续下降,原材料价格短期内较快回升。预计5月份,市场需求继续放缓,生产趋于下降,进出口格局有所变化,铁矿石价格或高位回落。

没有谁可以一直被依赖,也没有人能够代替成长。今天的上海建筑钢市,价格小幅波动,成交全面降温。总结:期货不强,现货难涨;节前效应,出货不多。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-29上海建筑钢市日记(等待方向)

· 2023-06-28上海建筑钢市日记(松动,反复)

· 2023-06-27上海建筑钢市日记(期货拉,现货跟)

· 2023-06-25上海建筑钢市日记(不稳,不止)

· 2023-06-21上海建筑钢市日记(波动,再看)

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行