库存观市

[库存看市场] 库存加速增仓,钢厂抱团挺价

2021年01月23日07:17 来源:西本资讯

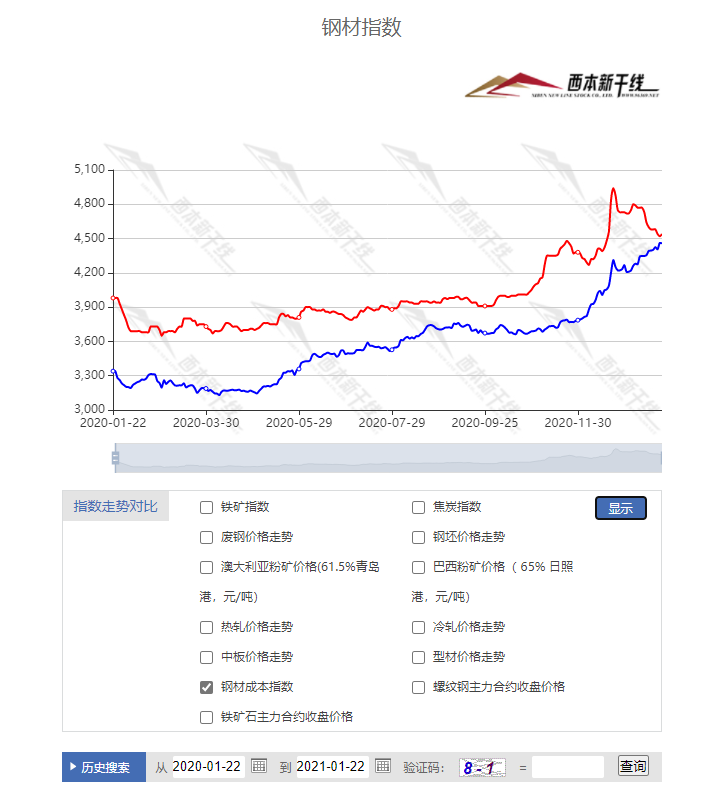

本周(1月18日—1月22日),西本钢材指数收在4540元/吨,周环比下跌40元。西本新干线现货交易平台监测的数据显示,截止1月22日,全国61个主要市场25mm规格三级螺纹钢平均价格为4469元/吨,周环比下跌12元/吨;高线HPB300φ6.5mm为4613元/吨,周环比下跌21元/吨。本周,西本指数跌幅超过全国均价,表明各地市场走势分化。

本期,全国主要市场建筑钢材南北迥异,其中,东北、西北、华北等地需求萎靡,钢厂托市,价格稳中抬升;华东、华中、华南和西南等地交易趋淡,价格涨跌不一。本期西本钢材指数下跌,成本指数上涨,表明钢厂利润空间再次收窄;本周螺纹钢期货区间波动,对现货影响力有限。

期货方面,本期黑色系主力合约表现各异:铁矿石振幅收窄,焦炭波动频繁,热卷和螺纹钢易跌难涨。其中,热卷2105合约周五夜盘收4330元,较上周五夜盘下跌142元/吨;螺纹钢RB2105合约周五夜盘收在4287元/吨,较上周五夜盘下跌58元/吨。从全周走势情况看,原料端(铁矿和焦炭)尚在坚守,成材端(螺纹和热卷)再现颓势。

回首本期,宏观面消息偏暖,原料价格继续逞强,螺纹现货区域分化,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至1月21日,沪市螺纹钢库存总量为27.31万吨,较上周增加3.36万吨,增幅为14.03%,这是上海地区库存连续第三周回升;目前库存量较上年同期(1月22日的30.12万吨)减少2.81万吨,减幅为9.33%。本期,市场价格震荡回落,终端需求大幅下滑,资源正常补充,所以库存环比继续增加。

本期,西本新干线监测的沪市线螺周终端采购量为0.79万吨,环比上周减少42.75%,这也是终端采购量连续第六周下降,主要原因是更多工地歇业,用户备货需求有限。从历史数据看,本期终端采购量处于低位,预计后期还会走弱。

本期西本钢材指数震荡运行,市场价格整体小跌:周一,盘整运行;周二,稳中有跌;周三,整体下行;周四,先跌后稳;周五,低位回升。当下上海市场现状是:社会库存继续上升,终端需求萎靡不振;期货指引作用减弱,商家只能被动囤货。目前市场接近休市状态,预计下周西本钢材指数窄幅调整。

二、库存总结分析

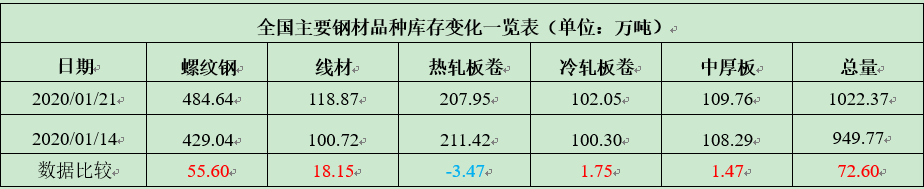

本期全国35个主要市场样本仓库钢材总库存量为1022.37万吨,较上周增加72.60万吨,增幅为7.64%。这是全国样本仓库钢材库存总量连续第四周增加。

主要钢材品种中,本期螺纹钢库存量为484.64万吨,环比上周增加55.60万吨,增幅为12.96%;线盘总库存量为118.87万吨,环比上周增加18.15万吨,增幅为18.02%;热轧卷板库存量为207.95万吨,环比上周减少3.47万吨,减幅为1.64%;冷轧卷板库存量为102.05万吨,环比上周增加1.75万吨,增幅为1.74%;中厚板库存量为109.76吨,环比上周增加1.47万吨,增幅为1.36%。

据西本新干线历史数据,当前库存总量较上年同期(2020年1月22日的1192.15吨)减少169.78万吨,减幅为14.24%,库存同比减少的主要原因是今年春节时间更晚;分品种看,本期五大品种库存有所分化,热卷小幅下降,其它品种继续增仓。本期,全国主要样本仓库中,东北、西北、华北等地冬储政策明朗,本地库存稳步增加;华北、华中、华东、华南和西南需求下降,库存整体回升。单从库存变化情况看,短期内建筑钢价难有提振。

本周,华东区域价格多数下跌,其中,山东钢厂托市,市场价格虚高;安徽、江西和福建等地价格跌幅较大;江苏、上海和浙江市场跌幅较小。截至周五,以螺纹钢为例,合肥市场价格最高(4400元),江西市场价格最低(4250元),其它区域多在4300元左右。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4250-4400元/吨,周环比波动-100元到+50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2020中国GDP首超100万亿元

国家统计局发布数据显示,2020年全年国内生产总值1015986亿元,按可比价格计算,比上年增长2.3%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%,四季度增长6.5%。分产业看,第一产业增加值77754亿元,比上年增长3.0%;第二产业增加值384255亿元,增长2.6%;第三产业增加值553977亿元,增长2.1%。

去年全国固定资产投资(不含农户)518907亿元

国家统计局:2020年1-12月份,全国固定资产投资(不含农户)518907亿元,比上年增长2.9%,增速比1-11月份提高0.3个百分点。其中,民间固定资产投资289264亿元,增长1.0%,增速提高0.8个百分点。从环比速度看,12月份固定资产投资(不含农户)增长2.32%。

去年全国房地产开发投资141443亿元

2020年1-12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。商品房销售面积176086万平方米,比上年增长2.6%,增速比1-11月份提高1.3个百分点,上年为下降0.1%;房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1-11月份提高0.5个百分点,比上年回落5.0个百分点;房屋新开工面积224433万平方米,下降1.2%,降幅比1-11月份收窄0.8个百分点,上年为增长8.5%。

2020年我国粗钢产量突破10亿吨

统计局数据显示,2020年,我国粗钢产量突破10亿吨,达到10.53亿吨,同比增5.2%。其中,12月粗钢产量为9125万吨,同比增7.7%。1-12月我国粗钢、生铁和钢材产量分别为105300万吨、88752万吨和132489万吨,分别同比增长5.2%、4.3%和7.7%。其中12月份国内粗钢、生铁和钢材产量分别为9125万吨、7422万吨和12034万吨,同比分别增长7.7%、5.4%和12.8%。12月份粗钢、生铁和钢材日均产量分别为294.35万吨、239.42万吨和388.19万吨,环比11月分别回升0.74%、回落0.25%和回落0.75%。

去年重点钢铁企业累计生产粗钢8.38亿吨

据中钢协数据,2020年12月,重点统计钢铁企业共生产粗钢7344.28万吨、同比增长10.97%,粗钢日产236.91万吨、环比增长3.24%、同比增长10.97%;生产生铁6422.44万吨、同比增长9.78%,生铁日产207.18万吨、环比增长2.18%、同比增长9.78%;生产钢材7148.13万吨、同比增长12.72%,钢材日产230.58万吨、环比增长2.56%、同比增长12.72%。1-12月,重点统计钢铁企业累计生产粗钢8.38亿吨、累计同比增长5.59%,粗钢累计日产228.93万吨、同比增长5.04%;累计生产生铁7.48亿吨、累计同比增长5.82%,生铁累计日产204.41万吨、同比增长5.53%;累计生产钢材8.02亿吨、累计同比增长7.31%,钢材累计日产219.19万吨、同比增长7.02%。

2020年12月我国钢铁棒材出口63万吨

据海关总署统计显示:2020年12月,我国钢铁板材出口303万吨,同比增长11.50%;1-12月累计出口3273万吨,同比 下降15.00%。12月我国钢铁棒材出口63万吨,同比增长14.60%;1-12月累计出口690万吨,同比下降28.00%。12月我国钢铁线材出口20万吨,同比增长7.60%;1-12月累计出口203万吨,同比下降1.30%。

李克强主持召开国务院全体会议

李克强指出,当前我国发展仍面临巨大挑战和不确定性,要落实好中央经济工作会议精神,毫不松懈地科学精准做好常态化疫情防控,继续扎实做好“六稳”工作、全面落实“六保”任务,保持宏观政策连续性、稳定性和可持续性,保持对经济恢复的必要支持力度,强化科技创新,加大改革开放力度,促进企业增强元气、提振信心、升级发展,保持经济运行在合理区间,着力解决人民群众关切的实际问题,防范和化解风险,提高安全发展能力。

LPR连续9个月按兵不动

中国人民银行授权全国银行间同业拆借中心公布,2021年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。这是自2020年5月起,LPR连续9个月未有变动。业内人士表示,央行本月续作1年期MLF的利率未变,因此本次LPR报价按兵不动符合市场预期,而从根本上来看,中国经济逐渐复苏,货币政策渐回归常态,LPR保持不变也是与经济恢复情况相适应的体现。

乘联会:1月第2周乘用车日均零售5.8万辆

乘联会统计,1月第一周乘用车日均零售是4.7万辆,同比下降7%,环比12月第一周增长3%。1月第二周的日均零售是5.8万辆,同比下降25%,环比12月第二周下降9%。目前的进度按照预期销量与去年12月的零售进度基本一致,但缺少年前的火爆气氛。

2020年挖掘机产量为401096台

国家统计局最新数据显示,2020年12月挖掘机产量49439台,同比增长53.6%;2020年1-12月份挖掘机产量为401096台,同比增长36.7%。2020年挖掘机年产量首次超40万台。

2020年12月份我国钢筋产量为2358.0万吨

国家统计局数据显示:2020年12月份,我国钢筋产量为2358.0万吨,同比增长6.4%;1-12月累计产量为26639.1万吨,同比增长5.1%;12月份,我国线材(盘条)产量为1468.4万吨,同比增长10.1%;1-12月累计产量为16655.6吨,同比增长6.4%。

本周,宏观面利好主要体现在:1、国务院召开全体会议,强调保持对经济恢复的必要支持力度;2、去年经济数据出笼,全年GDP实现正增长;3、政策效应逐步显现,固定资产投资逐月提速;4、房地产行业良性发展,关键指标好于预期;5、LPR报价按兵不动,货币政策比较平稳;6、基建投资具有韧性,挖掘机产量创下新高。利空则主要表现在:1、下游行业复苏的预期难以判断;2、国际市场不确定因素有所增加。

从行业面看,去年钢铁呈现供需两旺:全国粗钢产量进一步提升,重点企业产量增幅更大,在国内需求强劲恢复支撑下,年初累积的天量库存被顺利消化;在向上游行业转移大量利润的基础上,行业效益仍保持较好的水平。成绩来之不易,压力客观面对:高产量决定了高成本,下游消化能力最终决定钢价走势,特别是在经销商被动囤货的现状下,后期钢厂能否继续“抱团”值得关注,而资金面对市场的扰动也会更加突出。

回首本周,现货涨跌不一,期货震荡加剧,需求呈现萎缩,钢厂集体挺价。从行情走势看,全国各地明显分化:东北、西北和华北地区需求停滞,钢厂冬储政策明朗,价格稳中拉高;华中、华东、华南、西南等地需求下降,价格涨跌互现。总体来看,成本支撑强劲,各地钢厂强势;需求下滑明显,商家“砸价”难续。南北市场此起彼伏,区域价差逐步收窄。从实际交易情况看,终端需求越来越少,经销商被动囤货,现货市场渐渐进入“有价无市”状态。期货起落频繁,现货有涨有跌,钢厂态度强硬,需求渐入尾声,这是本周市场的主要特色;接下来,预计终端需求继续减少,中间需求主动离场,在供需因素淡化之后,市场价格只会呈现“情绪化”调整。

对于上海地区而言,市场行情处于“横盘”阶段:期货缺少激情,现货波动收窄,厂家不愿让步,商家左右为难。当前的利好因素主要有:经济仍在复苏,资金还未收缩,原料成本高位;利空因素主要是:疫情存在反复,需求逐渐归零,冬储成本偏高。笔者以为,本周钢价走弱,是市场继续“修复”的结果,需求疲弱是起因,但在钢厂的“托举”下,商家“压低”冬储成本的愿望基本落空。预计下周上海市场需求更少,价格涨跌的动力更弱。期间需要关注的是:资金面的变化,资本市场的变动。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行