西本要闻

[库存看市场] 库存转向增仓,钢价高位震荡

2021年01月09日07:19 来源:西本资讯

本周(1月4日—1月8日),西本钢材指数收在4770元/吨,周环比上涨50元。西本新干线现货交易平台监测的数据显示,截止1月8日,全国61个主要市场25mm规格三级螺纹钢平均价格为4555元/吨,周环比上涨12元/吨;高线HPB300φ6.5mm为4720元/吨,周环比上涨9元/吨。本周,西本钢材指数涨幅大于全国均值,表明华东区域领涨其他市场。

本期,全国主要市场建筑钢材价格表现不一,其中,东北、西北等地稳中小涨,华北、华东、华中、华南和西南等地价格上调。本期西本钢材指数上涨,成本指数大幅上抬,表明钢厂利润空间被压缩;本周螺纹钢期货频繁起伏,对现货拉动作用减弱。

期货方面,本期黑色系主力合约剧烈震荡:铁矿石冲高后调整,焦炭拉升后回落,热卷和螺纹钢跟涨追跌。其中,热卷2105合约周五夜盘收4540元,较元旦前收盘下跌14元/吨;螺纹钢RB2105合约周五夜盘收在4377元/吨,较元旦节前收盘下跌11元/吨。从全周走势情况看,原料端(铁矿和焦炭)震幅加大,成材端(螺纹和热卷)难以突破。

回首本期,宏观面较为平静,原料价格顽强走高,螺纹现货涨幅收窄,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

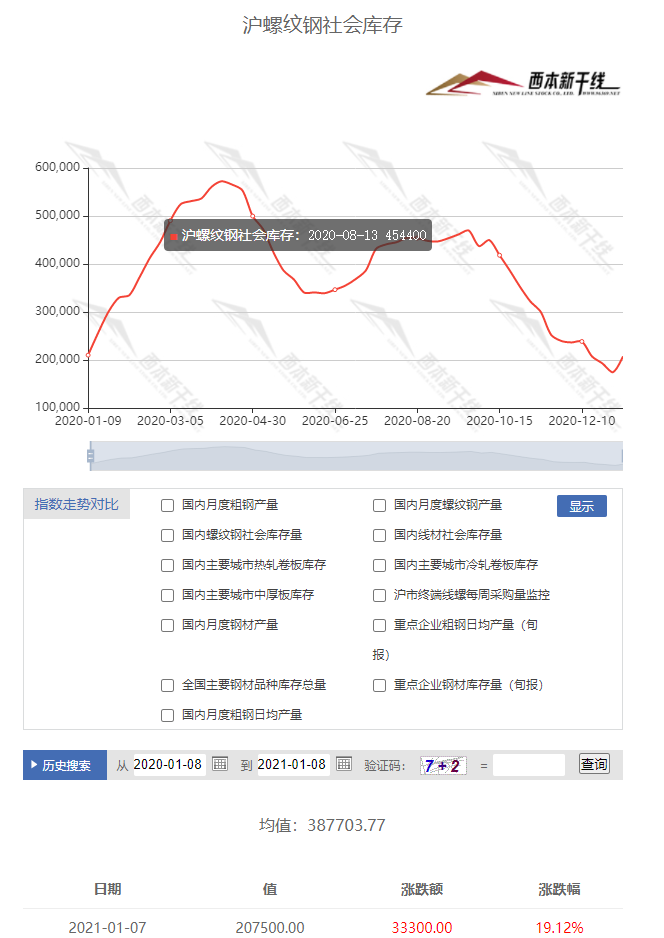

一、上海市场分析

据西本新干线综合库存监测数据显示:截至1月7日,沪市螺纹钢库存总量为20.75万吨,较上周增加3.33万吨,增幅为19.12%,这是上海地区库存连续三周回落后再现增仓;目前库存量较上年同期(1月9日的21.01万吨)减少0.26万吨,减幅为1.24%。本期,市场价格冲高受挫,终端需求疲弱,资源补充正常,所以库存环比大增。

本期,西本新干线监测的沪市线螺周终端采购量为1.86万吨,环比上周减少13.49%,这也是终端采购量连续第四周下降,主要原因是淡季特征显现,工地消耗减少。从历史数据看,本期终端采购量偏低,预计后期难以放大。

本期西本钢材指数先涨后跌再稳,市场价格同步运行:周一,混乱上涨;周二,继续上行;周三,松动回调;周四,整体走低;周五,盘整为主。当下上海市场现状是:社会库存已经累积,终端需求明显下滑;期货市场方向未明,商家预期比较迷茫。目前市场行情处于僵持状态,预计下周西本钢材指数小幅波动。

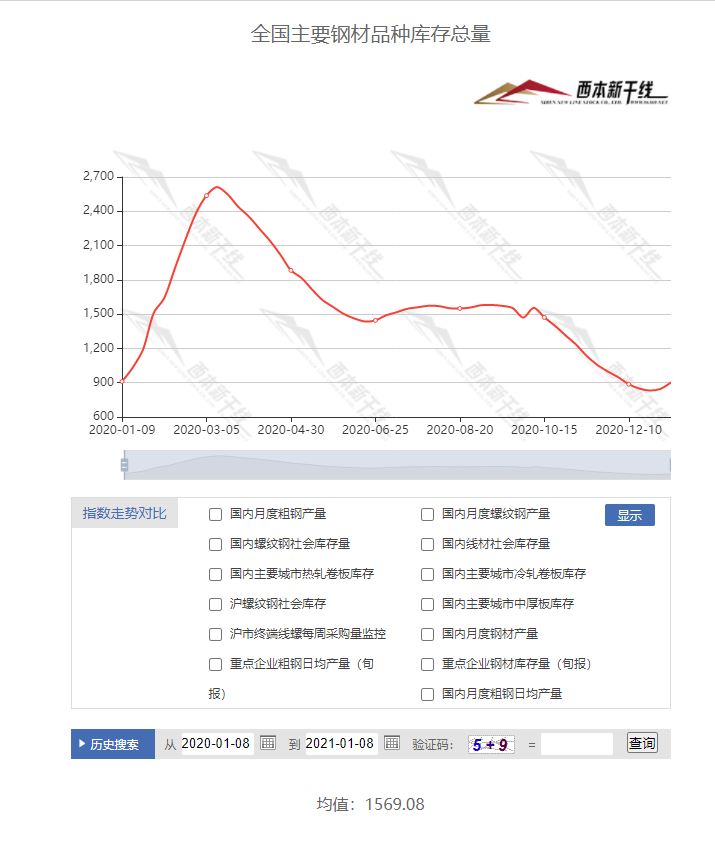

二、库存总结分析

![]()

本期全国35个主要市场样本仓库钢材总库存量为902.69万吨,较上周增加56.76万吨,增幅为6.71%。这是全国样本仓库钢材库存总量连续两周增加(增仓时间节点较去年同期推迟约两周)。

主要钢材品种中,本期螺纹钢库存量为397.99万吨,环比上周增加31.52万吨,增幅为8.60%;线盘总库存量为95.32万吨,环比上周增加14.72万吨,增幅为18.26%;热轧卷板库存量为204.60万吨,环比上周增加7.35万吨,增幅为3.73%;冷轧卷板库存量为98.74万吨,环比上周增加0.41万吨,增幅为0.42%;中厚板库存量为106.04吨,环比上周增加2.76万吨,增幅为2.67%。

据西本新干线历史数据,当前库存总量较上年同期(2020年1月9日的910.85吨)减少8.16万吨,减幅为0.89%,库存总量基本恢复到常态化水平;分品种看,本期五大品种都有增库。本期,全国主要样本仓库中,东北、西北减产停产较多,资源继续分流,本地库存变化不大;华北、华中、华东、华南和西南需求整体下降,库存全面回升;其中,华南市场增幅较快。单从库存变化情况看,短期内建筑钢价易跌难涨。

本周,华东区域价格整体上涨,不同区域涨幅差异较大:山东、安徽和福建等地钢厂拉涨,市场涨幅超过150元;江苏、江西等地涨幅超过百元;上海和浙江市场涨幅较小。截至周五,以螺纹钢为例,福建市场价格最高(4700元),山东市场价格最低(4120元),其它区域多在4500元以上。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4120-4700元/吨,周环比反弹0-200元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中国12月财新制造业PMI降至53.0

中国12月财新制造业PMI 53.0,较上月十年来的高点放缓1.9个百分点,仍处于近年来的高位,预期为54.7,前值为54.9。

中国汽车流通协会:预计2020年全年汽车销量下滑2%

'"预计2020年全年整个新车市场销量,包括乘用车、商用车在内,大概为2%负增长的状态,其中,乘用车下滑7%左右,商用车增长23%-24%左右。”中国汽车流通协会秘书长肖政三指出,但二手车的发展跟不上新车大规模、高产量投入市场的节奏,预计2020年全国二手车交易量在1430万辆左右,下降4%左右。

2020年重卡销量预计达162万辆

据第一商用车网统计数据显示,2020年12月份,我国重卡市场销售各类车型约11.4万辆,环比下降16%,同比增长24%。2020年重卡市场总销量为162.3万辆,同比增长38%,净增长近45万辆。

2021年中国人民银行工作会议召开

会议指出,2021年要稳健的货币政策要灵活精准、合理适度;加快完善宏观审慎政策框架,将主要金融活动、金融机构、金融市场和金融基础设施纳入宏观审慎管理。坚决落实党中央、国务院关于强化反垄断和防止资本无序扩张、统筹金融发展与金融安全的决策部署,抓紧补齐监管制度短板。强化支付领域监管,个人征信业务必须持牌经营,严禁金融产品过度营销,诱导过度负债,严肃查处侵害金融消费者合法权益的违法违规行为。

资金面迎来宽松开局

近期,跨年流动性陆续到期回笼,仍然未能打破资金宽松局面。数据显示,2021年以来近3个交易日,央行公开市场净回笼4000亿元,而资金利率仍然持续全线走低。受益于边际宽松的资金面,股债市场也呈现“同涨”现象。

2020年50大城市卖地42058亿 同比上涨18%

土地市场在2020年继续刷新历史记录,据中原地产研究中心统计数据显示,2020年全年,50大城卖地42058亿,同比上涨18%; 50大房企拿地2.59万亿,同比上涨13.4%。累计来看,有14个城市卖地超过千亿,其中,上海、杭州、广州、南京4个城市卖地超过2000亿,北京、武汉、宁波等10个城市卖地超过千亿。

2020年12月份中国汽车经销商库存预警指数为60.7%

2020年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2020年12月汽车经销商库存预警指数为60.7%,较上月微涨0.2个百分点,较去年同期上升1.7个百分点,库存预警指数位于荣枯线之上。

2020年钢铁行业经营状况超预期

日前,中国钢铁工业协会副会长骆铁军接受新华社记者采访时表示,我国作为全球第一大产钢国,凭借强大的国内市场,非但没有为全球市场带来压力,反而与世界分享了中国市场,消纳了其他产钢大国生产的钢铁产品,这既是我国经济韧性的体现,也凸显了我国对外开放的决心。“真是没想到!”骆铁军回忆刚刚过去的2020年,“真担心企业资金链会断裂、全行业会亏损,结果没有一个月出现亏损,只是盈利多少的问题。”

中钢协:严控钢铁产能增长 推动超低排放改造

日前,中国钢铁工业协会以视频会议方式,就行业2021年如何控产能增长、保产需平衡、抑进口铁矿石价格上涨、降低碳排放等问题与6家会长单位等企业进行了研讨。中钢协执行会长何文波强调,当前,我国钢铁行业发展面临的三大痛点仍然存在,供给侧改革去产能成果尚不牢固,产业链供应链水平有待进一步提升。要在严控钢铁产能增长、细化下游需求管理、推动超低排放改造、维护行业平稳运行、促进供需平衡等方面下功夫,实现钢铁行业高质量发展。

中钢协:12月下旬重点钢企粗钢日均产量216.29万吨

中钢协数据显示,2020年12月下旬,重点统计钢铁企业共生产粗钢2379.16万吨,生铁2078.80万吨,钢材2461.61万吨,焦炭366.71万吨;重点钢企当旬粗钢日均产量为216.29万吨,环比减少3.87万吨,降幅为1.76%。12月份,重点钢企粗钢日均产量为219.61万吨,环比增加3.62%,同比增加13.88%。截至当旬末,重点统计钢企库存量为1162.11万吨,较上一旬减少142.94万吨,下降10.95%;比去年同期增加208.86万吨,增幅为21.91%。

本周,宏观面消息相对平静,主要体现在:1、央行工作会议召开,稳健货币政策基本定调;2、跨年流动性陆续到期回笼,资金面迎来宽松开局;3、经济恢复常态水平,财新制造业PMI环比下降;4、土地市场分化明显,50大城市卖地收入创纪录;5、下游需求逐步放缓,全年新车销量预计负增长;6、更新需求退潮,重卡月销量环比下降。

从行业面看,2020年钢铁行业经营状况超出预期:在疫情的影响下,在高产量、高成本的制约下,下游不仅消化了国内天量库存,还消纳了其他产钢大国生产的产品,钢材价格实现了稳步抬升,行业利润也呈现良性增长。但应该注意到,我国钢铁行业发展面临的“控产能扩张、促产业集中、保资源安全”三大“痛点”仍然存在:展望后期,如果没有行政化的手段干预产量提升,铁矿石受制于人的状况无法改变;如果政策面促增长的力度减弱,后期市场价格还将面临大跌的风险。

回首本周,现货价格涨后回落,期货市场震荡运行,需求环比大幅下降,钢厂推高不遗余力。从行情走势看,全国各地并不一致:东北、西北需求停滞,价格盘整为主;其它区域钢厂拉涨,市场被动跟随。总体来看,北方市场钢厂拉高受阻,南方地区期货引导作用减弱,南北市场既互相影响,又相互牵制,价格仍有一定的联动性;从实际交易情况看,终端需求继续减弱,中间需求并不追高,经销商倒挂出货现象比较普遍。期货翻云覆雨,现货拉高受阻,钢厂意在托价,需求整体下滑,这是本周市场的主要特色;接下来,预计终端需求难有放大,中间需求依然恐高,资本市场不甘寂寞,而原料成本仍会挤压钢厂的利润空间。在供应端掌控话语权,需求端渐行减弱的现状下,贸易商的操作将更加困难,市场价格易跌难涨。

对于上海地区而言,市场行情处于“观望”阶段:期货上下试探,现货跟进乏力,厂家不肯让步,商家随行就市。当前的利好因素主要有:资金相对宽松,原料表现强势,出厂价格高位;利空因素主要是:需求整体下滑,库存明显回升,商家消极囤货。笔者以为,本周钢价涨后回落,是预期与现实碰撞后的结果,期货波动和钢厂态度是上涨的推动力量,需求季节性趋淡是回调的决定因素,预计下周上海市场还会在两种“力量”之间寻求平衡。期间需要关注的是:政策的风向,期货的变化。 [文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行