西本要闻

10月16日西本新干线钢材价格指数走势预警报告

2020年10月16日15:24 来源:西本资讯

本期观点:需求保持韧性 价格震荡整理

时间:2020-10-19—2020-10-23

预警色标:蓝色

●市场回顾:集中补货放缓,价格先扬后抑;

●成本分析:原料高位运行,成本仍有支撑;

●供需分析:供需双向修复,去库存化加速;

●宏观分析:稳增长是主基调,需求保持一定强度。

●综合观点:长假之后,全国钢市迎来开门红,多地建筑钢价格拉涨50-80元/吨,随着终端补货需求的跟进,市场预期变得乐观。然而好景不长,进入本周后,随着补货需求的减弱,市场高价位资源成交受阻,叠加期货市场冲高回落等因素,商家情绪趋于理性,多地现货价格出现小幅回落,本周国内建筑钢市呈现震荡走势。当前市场面临的有利条件是:华北区域会有季节性限产,国内粗钢和钢材产量很难继续攀升,供给端压力有所趋缓;与此同时,本周全国建材去库存提速,钢厂库存及社会库存双双下降;时值十月中旬,基建投资及房地产需求仍有一定韧性;以焦炭、废钢为代表的原料价格高位运行,对当前成材价格形成一定支撑——在供需端双向修复的提振下,当前现货价格尚不具备大幅回落的基础。不利条件是:高库存还将贯穿全年,区域需求会呈现一定分化,国际市场不确定因素增加。基于各种因素,预计短期国内建筑钢价格波动空间收窄。我们对下周市场行情持中性评价——蓝色预警:需求保持韧性,价格震荡整理。具体来说,西本钢材指数下周将在3940-4040元区间运行。

一、行情回顾

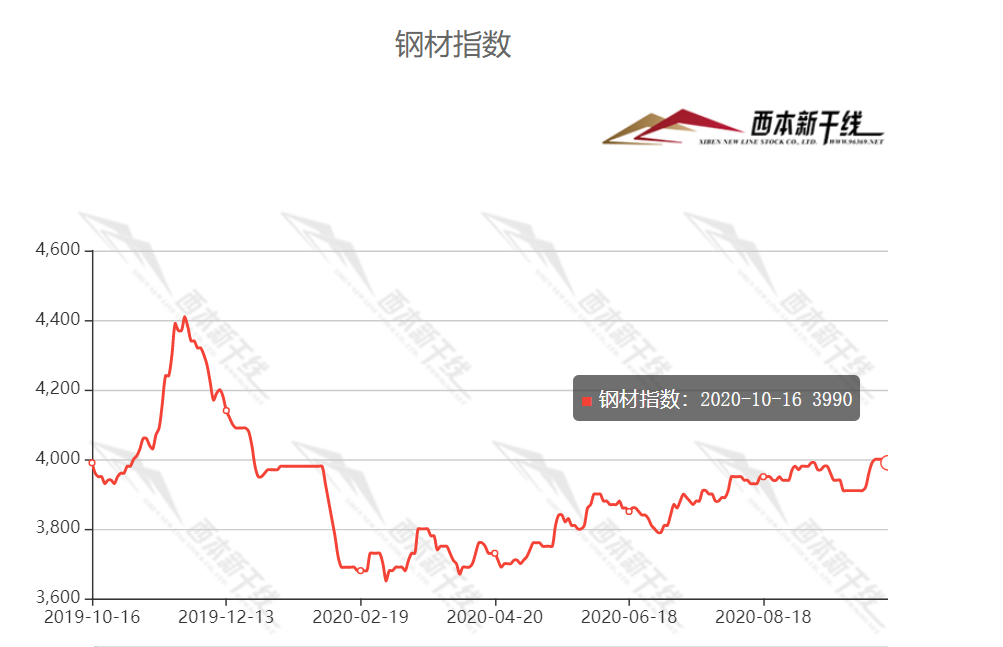

1、西本钢材指数

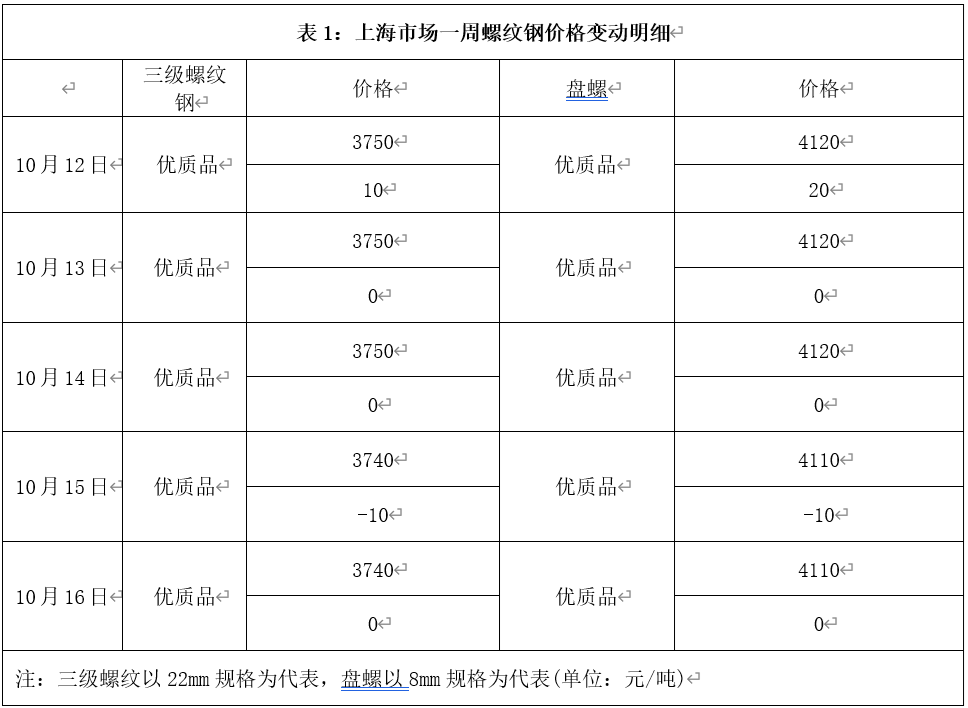

2、本周上海螺纹钢价格情况

本周申城建材价格震荡整理,截至10月16日,西本指数报在3990,与上周末持平;而沪上优质盘螺代表规格报价4110元/吨,较上周末上调10元/吨。

周初开市,市场价格惯性上调10-20元/吨,然而随着节后终端补库需求陆续完毕,市场交投气氛转弱。随着期螺冲高回落以及高位资源成交不畅,市场价格呈现小幅回落。因假期原因,本周建材去库存节奏加快,对市场心态有所提振,加之周边主导钢厂强势挺价,所以市场回落空间有限。考虑到当前天气适合施工,后期需求还会有一定强度,因此商家对后市行情仍抱有一定期待,短期申城建材价格或盘整运行。

3、全国市场方面

根据西本新干线监控的数据显示,本周全国大部分地区建材价格先扬后抑,不同区域走势有所差异,具体来看各地表现:

北京市场:本周北京市场现货价格先强后弱,窄幅波动10-20元/吨。现河北钢铁 HRB400EФ12-Ф14mm小螺纹3880-3910元/吨,HRB400EФ16mm螺纹3780元/吨左右,HRB400EФ18-22mm大螺纹3650-3690元/吨;HRB400Ф8-10mm盘螺报价3970-4020元/吨。

周初,受下游需求表现较好,外加中间商积极锁货,市场交易相对活跃,现货价格上涨20元/吨左右。随后,期货震荡走弱,唐山钢坯回落30元/吨,影响市场心态,部分商家回调10-20元/吨出货。另外,受本周钢厂到货放缓,终端节后备货需求释放等因素刺激,本地建材库存较上周下降4万吨,降至49万吨左右。考虑到市场库存压力减弱,商家操作依旧谨慎,预计下周北京市场维持震荡运行。

杭州市场:本周杭州建材行情小幅下跌,截至周五,杭州市场沙钢16-25mm螺纹钢主流报价在3750元/吨,永钢、中天、申特等同规格资源3700-3740元/吨;永钢、中天、沙钢等盘螺价格4180元/吨左右;合格品螺纹售价在3640-3700元/吨,盘螺4050元/吨左右。

上半周,主导钢厂继续挺价,终端需求不错,但黑色系期货集体走弱,多数商家持稳观望;周四,期货市场走弱,带动现货价格小跌;周五,市场主流价格回稳。库存方面,目前杭州螺纹钢库存量在82.1万吨,周环比下降11.3万吨。当前杭州市场需求强劲,“强穿水”螺纹钢事件影响深远,预计下周杭州市场小幅波动。

广州市场:本周广州市场建材价格趋弱。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4050元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4010-4050元/吨;韶钢HPB300Ф6-10mm高线主流价格4220-4280元/吨;广钢、珠海粤钢、湘钢同规格高线售价4120-4210元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价4070-4110元/吨。

据市场反馈,节后广州市场建材价格下跌,主要原因如下:1、台风“浪卡”来袭,受强降雨影响,市场整体成交不佳;2、广东省住建厅从12日起对在建工地进行为期1个月的安全隐患排查,部分工地停工或进度减缓;3、本地部分钢厂主动回调出厂价,导致市场预期变化。库存方面,截至本周三(10月14日),广州样本仓库建材存量为138.98万吨,较上周(135.77万吨)减少3.21万吨,较上年同期(81.41万吨)增加54.36万吨。其中,螺纹钢库存76.01万吨,较上周(78.28万吨)减少2.27万吨,线材和盘螺库存59.76万吨,较上周(60.70万吨)减少0.94万吨。综合来看,近期受省内安全事故、恶劣天气等影响,下游施工进度有所放缓,在需求不能提升的情况下,预计广州市场建材价格或偏弱运行。

二、成本分析

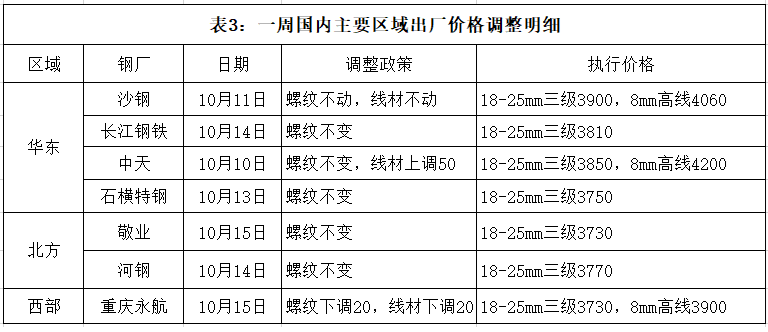

1、本周钢厂调价

本周国内大部分地区主导钢厂调价政策以平稳为主。下半周,部分地区钢厂出厂价出现小幅回落。

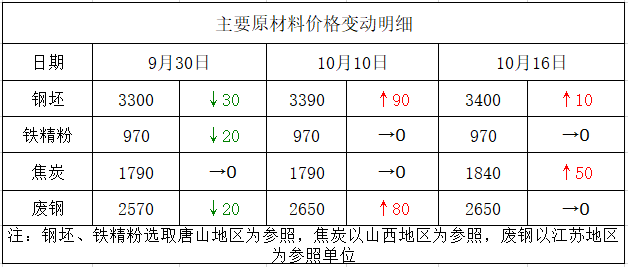

2、原材料

本周国内原料价格有稳有涨,其中焦炭价格小幅上调,钢坯、铁精粉、废钢波动不大,分品种来看:

钢坯市场:本周国内钢坯价格震荡运行。周初,受限产消息,以及长假过后下游调坯轧材企业补库的刺激,市场交易活跃,钢坯出厂价接连探涨。周中以后,成品材表现趋弱,市场操作谨慎,钢坯报价小幅回调。目前,部分轧钢企业有复产计划,钢坯库存持续降库,原料价格相对坚挺,均对钢坯价格形成支撑。预计下周国内钢坯价格震荡走高。

焦炭市场:本周焦企第四轮涨价顺利落实,累计涨幅200元/吨。当前焦企利润进一步提升,高利润驱使焦企保持满负荷生产状态,但随着山西地区焦企限产的推进,焦炭供应偏紧局面持续,焦企对后市依旧乐观。下游钢厂对焦炭涨价有抵触情绪,但钢厂开工率维持高位,厂内焦炭库存偏低,所以只能接受焦企涨价。考虑到后期钢厂有限产计划,预计下周焦炭市场涨后回稳。

废钢市场:国内废钢价格经过前期大幅反弹后,贸易商出货积极性大增,钢厂到货量上升,本周废钢涨势趋缓,部分钢厂开始下调废钢收购价格20-50元/吨。当前钢企需求维持高位,废钢供应依然偏紧,但考虑到成材价格很难大涨,废钢市场高位承压,预计下周废钢市场盘整趋弱运行。

铁矿石市场:本周国产铁精粉大体持平,进口矿出现下跌。本周,因进口矿指数下跌,国产铁精粉价格报稳。日前,河北、山西、长三角等地陆续发布秋冬季环保政策,预计后期铁水产量会有下降;本周高炉开工率88.40%,周环比下降0.79%。综合来看,港口库存有望增加,厂家需求放缓,预计下周铁矿石市场起伏有限。

海运市场:10月15日,波罗的海干散货运价指数(BDI)收报1561点,较上周同期下跌409点,跌幅20.76%。10月9日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1058.93点,较9月30日上调1.7%。10月15日,上海航运交易所发布的煤炭货种运价指数报收735.7点;秦皇岛-上海(4-5万dwt)航线运价为28.3元/吨;秦皇岛-广州(6-7万dwt)航线运价为34.4元/吨。10月13日,沿海金属矿石货种运价指数报收744.97点。预计下周BDI指数将以弱势震荡运行。

三、供给和需求分析

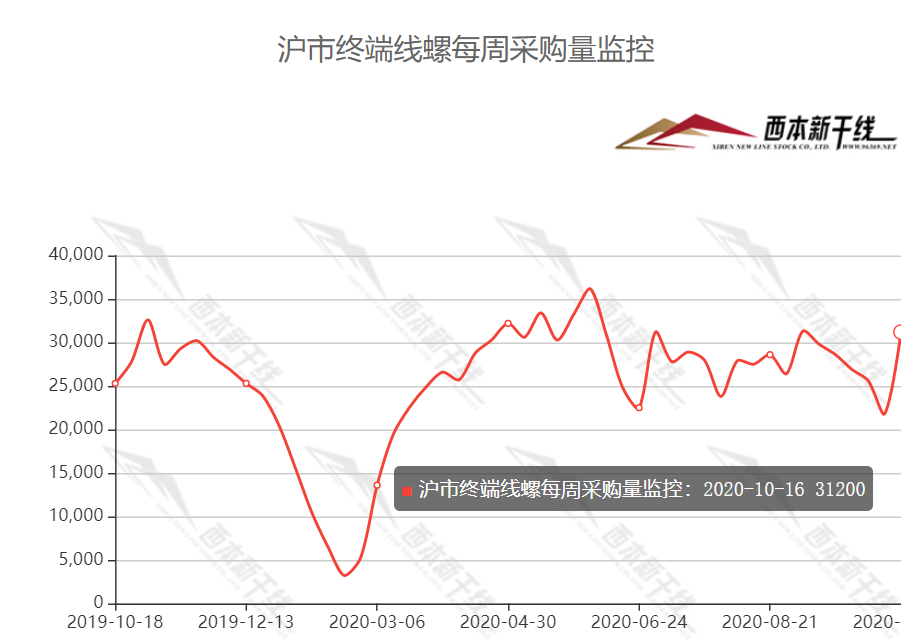

西本新干线跟踪的数据显示,本周全国建筑钢成交呈现回落走势:周一和周二,在节后补库需求集中释放影响下,多地成交放量。周三以后,市场交投气氛趋弱,更多区域销售放缓。总体来看,十月后半月,下游需求还会保持一定韧性,但不同地区会有差异。

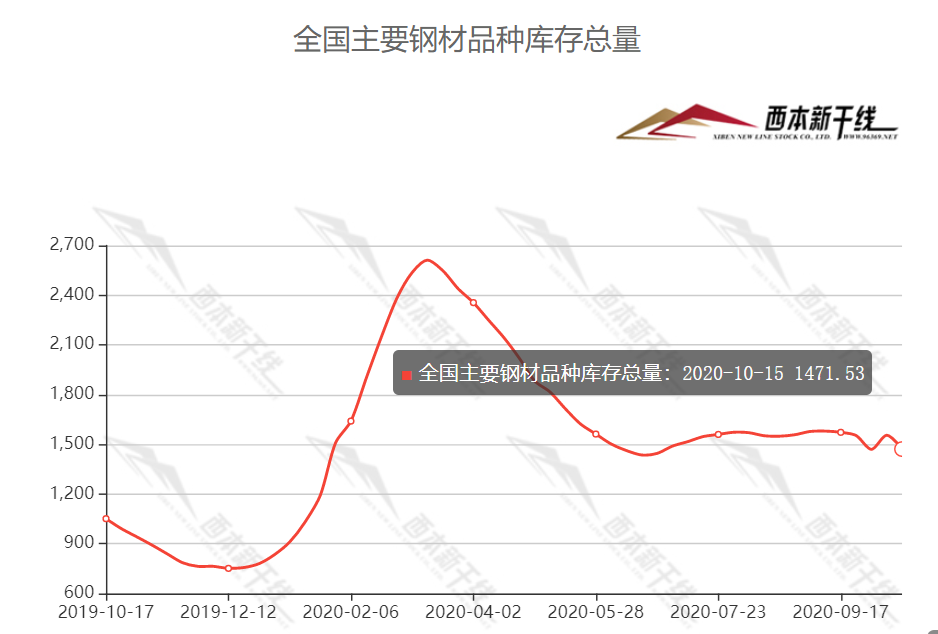

从库存情况来看,本周沪市螺纹钢库存41.82万吨,环比上周下降3.16万吨;从全国库存统计来看,主要城市螺纹钢库存环比下降53.97万吨,线材库存环比上周下降12.75万吨。本周全国建材社会库存及钢厂库存双双下降,与节日因素有较大关系:一方面钢厂产量小幅下降,另一方面需求端集中释放。去库存明显提速,对市场心态有一定提振,但当前库存较去年同期偏高,高库存会成为常态,随着北方地区气温的下降,资源流动性有望增强。

四、宏观方面

1、财政部:前三季度地方政府新增债券完成年发行计划的91%

财政部表示,9月地方政府债券发行7205亿元人民币。1-9月,地方政府债券累计发行56789亿元。其中,新增债券43045亿元,完成全年发行计划(47300亿元)的91%,财政部将加快地方债发行使用,确保新增专项债券10月底前发行完毕。

2、地方投资项目四季度密集开工

进入四季度,全国多地迎来重大投资项目的密集开工,直接拉动了水泥等基建原材料的需求,推动建材行业多品种价格小幅攀升。据不完全统计,9月份共有逾9800亿元的重大项目发布最新动态,涉及铁路、公路、地铁以及电力等领域。

3、商务部:中国外贸好于预期但形势依然严峻

近期全球多国疫情出现反弹,其中不少都是中国重要贸易伙伴。李兴乾称,疫情进一步蔓延将导致国际市场需求继续萎缩,全球产业链供应链受阻,不确定不稳定因素明显增多,中国外贸面临的形势依然复杂严峻。

五、综合观点

长假之后,全国钢市迎来开门红,多地建筑钢价格拉涨50-80元/吨,随着终端补货需求的跟进,市场预期变得乐观。然而好景不长,进入本周后,随着补货需求的减弱,市场高价位资源成交受阻,叠加期货市场冲高回落等因素,商家情绪趋于理性,多地现货价格出现小幅回落,本周国内建筑钢市呈现震荡走势。当前市场面临的有利条件是:华北区域会有季节性限产,国内粗钢和钢材产量很难继续攀升,供给端压力有所趋缓;与此同时,本周全国建材去库存提速,钢厂库存及社会库存双双下降;时值十月中旬,基建投资及房地产需求仍有一定韧性;以焦炭、废钢为代表的原料价格高位运行,对当前成材价格形成一定支撑——在供需端双向修复的提振下,当前现货价格尚不具备大幅回落的基础。不利条件是:高库存还将贯穿全年,区域需求会呈现一定分化,国际市场不确定因素增加。基于各种因素,预计短期国内建筑钢价格波动空间收窄。我们对下周市场行情持中性评价——蓝色预警:需求保持韧性,价格震荡整理。具体来说,西本钢材指数下周将在3940-4040元区间运行。[文]西本新干线特邀撰稿人2020/10/16

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行